Анализ платежеспособности. Отчет создан в программе ФинЭкАнализ. Скачать программу можно здесь оао "Арсенал" (пример) на 01. 01. 2015 г

Скачать 1.91 Mb. Скачать 1.91 Mb.

|

Анализ финансовой устойчивостиОтчет создан в программе ФинЭкАнализ. Скачать программу можно здесь ОАО "Арсенал" (ПРИМЕР) на 01.01.2015 г. Финансовая устойчивость является отражением стабильного превышения доходов над расходами, обеспечивает свободное маневрирование денежными средствами предприятия и путем эффективного их использования способствует бесперебойному процессу производства и реализации продукции. Поэтому финансовая устойчивость формируется в процессе всей производственно-хозяйственной деятельности и является главным компонентом общей устойчивости предприятия. Абсолютными показателями финансовой устойчивости являются показатели, характеризующие степень обеспеченности запасов и затрат источниками их формирования. Оценка абсолютных показателей финансовой устойчивости

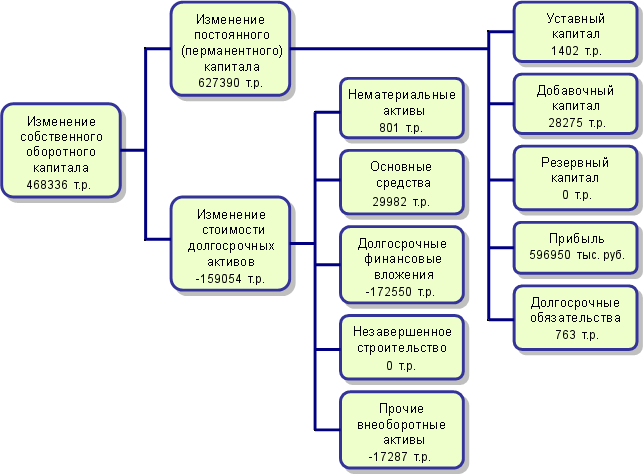

По состоянию на 01.01.2014 г. предприятие имеет кризисное финансовое состояние, при котором оно находится на грани банкротства, поскольку денежные средства, краткосрочные ценные бумаги и дебиторская задолженность предприятия не покрывают даже его кредиторской задолженности и просроченных ссуд. Равновесие платежного баланса обеспечивается за счет просроченных платежей по оплате труда, кредитам банка и заемным средствам, поставщикам, по налогам и сборам и т.д. По состоянию на 01.01.2015 г. финансовое положение не изменилось. Оценивается оно как кризисное. Устойчивость финансового состояния может быть восстановлена: - ускорением оборачиваемости капитала в текущих активах, в результате чего произойдет относительное его сокращение на рубль выручки; - обоснованным уменьшением запасов (до норматива); - пополнением собственного оборотного капитала из внутренних и внешних источников. Анализ влияния факторов на изменение собственного оборотного капитала  Как видно из приведенной схемы, за 2014 г. сумма собственного оборотного капитала увеличилась в целом на 468336 тыс. руб. Это произошло за счет роста перманентного капитала, а именно увеличения уставного капитала, добавочного капитала, нераспределенной прибыли, долгосрочных обязательств. Дополнительное вложение капитала в долгосрочных ценных бумаг и материальных ценностей, прочих внеоборотных активов вызвало уменьшение суммы собственного капитала, направленного на финансирование текущих запасов и затрат. |