Шпоры по экономике. Шпоры_экономика. Перечень вопросов для формирования письменного задания к государственному экзамену

Скачать 1.78 Mb. Скачать 1.78 Mb.

|

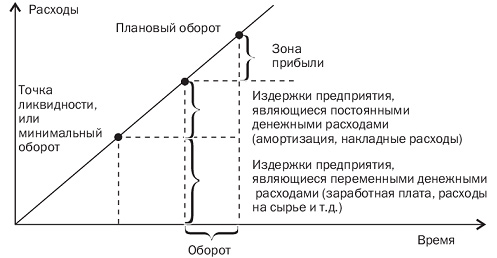

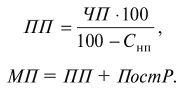

Методы планирования прибылиВажной функцией управления прибылью является расчет плановой прибыли. Величина плановой прибыли должна быть экономически обоснованной, достаточной для своевременного выполнения в полном объеме всех обязательств предприятия, а также обеспечивать его постоянное развитие. Планирование прибыли - это процесс разработки системы мероприятий по обеспечению ее формирования в необходимом объеме и эффективном использовании в соответствии с целями и задачами развития предприятия. Планирование прибыли предполагает разработку прогнозов по величине прибыли и направлениям ее использования, текущее и оперативное планирование, формирование, распределение и использование прибыли предприятия. Процесс прогнозирования прибыли заключается в разработке политики управления прибылью предприятия на ряд предстоящих лет, которая определяет систему долгосрочных целей формирования и распределения прибыли в соответствии со стратегией развития предприятия. Текущее планирование предполагает разработку конкретных планов, основанных на целевых показателях предприятия, планируемых объемах производственной, инвестиционной и финансовой деятельности, разработанной системе норм и нормативов затрат отдельных видов ресурсов, действующих налоговых ставках, результатах анализа прибыли за предшествующий период. Основным видом текущего плана прибыли является план доходов и расходов предприятия. Оперативное планирование формирования и использования прибыли заключается в разработке системы бюджетов (бюджетировании). Бюджет представляет собой оперативный финансовый план краткосрочного периода (до 1 года), отражающий расходы и поступления средств в процессе осуществления конкретных направлений хозяйственной деятельности. На практике применяются различные методы планирования прибыли. Наиболее распространенным является метод прямого счета. При прямом счете планируемая прибыль на продукцию, подлежащую реализации в предстоящем периоде, определяется как разница между доходами и расходами по всем направлениям деятельности предприятия. При использовании данного метода необходимо учитывать прибыль в остатках готовой продукции на начало и конец планового периода. Этот метод расчета наиболее эффективен при выпуске небольшого ассортимента продукции. Метод прямого счета используется при обосновании создания нового или расширения действующего предприятия либо при осуществлении какого-либо проекта. Разновидностью метода прямого счета является метод поассортиментного планирования прибыли (т.е. определения прибыли по каждой ассортиментной группе). Достоинством метода прямого счета является его простота. Однако его целесообразно использовать при планировании прибыли на краткосрочный период. Для составления плана прибыли используются и другие методы, например анализ лимита рентабельности, прогноз рентабельности, анализ перекрытия ликвидности, нормативный метод, метод экстраполяции, а также другие аналитические методы. Анализ лимита рентабельности позволяет оценить взаимосвязь плановой прибыли и эластичности предприятия по отношению к колебаниям величины расходов при обороте капитала. Обычно строится система графиков, показывающих эту зависимость. Расчеты производятся по следующим формулам: Минимальный оборот = 1 — (% постоянных расходов / 100) или Минимальный оборот = 1 — (Переменные расходы / Плановый оборот капитала) Важное значение имеет разрыв, существующий между минимальным оборотом, необходимым для покрытия расходов, и запланированным оборотом. Именно эта разность характеризует степень свободы предприятия в планировании оборота капитала. Прогноз рентабельности вложенного капитала основан на анализе соотношений следующих величин: Оборотные средства + Капитальные вложения = вложенный капитал; Коэффициент оборачиваемости капитала = Оборотные средства / Вложенный капитал Коэффициент прибыли = Оборот капитала / Себестоимость Коэффициент рентабельности капитала = Прибыль / Оборот капитала Анализ перекрытия ликвидности основан на соотношении издержек предприятия, являющихся денежными расходами, и амортизацией. В этом случае определяется минимальная величина оборота капитала, необходимая для сохранения ликвидности предприятия (рис. 20.3):  Рис. 20.3. Определение точки ликвидности Нормативный метод планирования прибыли основывается на расчетах плановой прибыли с помощью нормативов. В качестве таких нормативов обычно используется норма прибыли на: собственный капитал; активы предприятия; единицу реализуемой продукции; инвестируемый капитал. Сложность данного метода заключается в разработке соответствующих нормативов, их обосновании и количественном исчислении. Метод экстраполяции предполагает анализ динамики за ряд лет, выявление тенденции развития и прогнозирование прибыли на плановый период. Этот метод можно использовать на стадии технико-экономического обоснования проекта, а также при планировании на краткосрочный период. Аналитический метод планирования прибыли основан на построении многофакторных моделей. Он учитывает влияние различных факторов на результаты деятельности предприятия. Анализ взаимосвязи «затраты, объем реализации, прибыль». Определяется точка безубыточности реализации продукции в плановом периоде: ОРтб- объем реализованной продукции, обеспечивающий достижение точки безубыточности в плановом периоде; ПостР —планируемая величина постоянных расходов, %; ПУчд- планируемый уровень прибыли в общем доходе от реализации продукции, %; ПУпр — планируемый уровень переменных затрат в общем объеме реализации продукции, %. Затем определяется плановая величина прибыли: ПП - плановая сумма прибыли от продаж; ОРп — плановый объем реализации; ОРт6- объем реализации в точке безубыточности; ПУчд- планируемый уровень прибыли в общем доходе от реализации продукции, %; ПУпр- планируемый уровень переменных затрат в общем объеме реализации продукции, %. Плановая сумма маржинальной прибыли равна: гдеМП - маржинальная прибыль. Чистая прибыль определяется: ЧП - чистая прибыль; Снп- средняя ставка налоговых платежей за счет прибыли. Данный метод позволяет провести многовариантные расчеты прибыли в зависимости от изменений в объеме реализации продукции в натуральном выражении, планируемых ценах, в затратах. В результате можно рассмотреть разные варианты деятельности предприятия — от крайне пессимистического до крайне оптимистического. Данный метод позволяет использовать возможности имитационного моделирования. Целевой метод формирования прибыли позволяет провести увязку плановых показателей со стратегическими целями управления прибылью в предстоящем периоде. Основой метода является предварительное определение потребности в собственных финансовых ресурсах, формируемых за счет прибыли. Расчет ведется по каждому элементу потребности. Суммарная потребность в финансовых ресурсах, формируемых за счет чистой прибыли, представляет собой целевую ее сумму. На основе целевой суммы чистой прибыли определяется целевая величина прибыли от продаж и маржинальная прибыль:  Полученные показатели рассматриваются как важнейшие целевые ориентиры развития деятельности предприятия, служат базовыми элементами для расчета других плановых показателей. Прогнозирование денежного потока основывается на плане поступлений и расходования денежных средств в процессе осуществления деятельности предприятия. Он отражает процесс формирования прибыли как собственных ресурсов предприятия с учетом схем, сроков и величины предстоящих платежей, уровня дебиторской и кредиторской задолженности, остатков готовой продукции на складе и других факторов, влияющих на процесс поступления денежных средств на расчетный счет предприятия и их выбытия с расчетного счета. Политика улучшения финансовой устойчивости и обеспечения кредитоспособности предприятия. На финансовую устойчивость и платежеспособность предприятия непосредственное влияние оказывают: собственный капитал, запасы и затраты, соотношение основных и заемных средства. Зная влияние всех этих, можно наметить ряд стратегий ее повышения. ) Сокращение излишков запасов и затрат. Такое сокращение достигается распродажей остатков товаров и готовой продукции, ликвидацией излишков производственных запасов. Размер снижения запасов и затрат зависит от желаемого типа устойчивости. Если надо уйти от банкротства и перейти хотя бы в неустойчивое финансовое положение, то следует добиться третьего условия устойчивости. Чтобы обеспечить нормальную устойчивость необходимо выполнение второго условия устойчивости. Преимуществом такого способа повышения устойчивости является его простота как в организационном, так и в техническом плане. А недостатком может оказаться тот факт, что предприятие не имеет в достаточном количестве быстрореализуемых запасов или у него проблемы со сбытом. ) Увеличение собственного капитала. Такая стратегия обеспечивает повышение финансовой устойчивости за счет результирующего прироста собственных оборотных средств. Так как собственные оборотные средства представляют собой разность собственного капитала и основных средств, то изменение собственного капитала приведет к изменению собственных оборотных средств. Наращивание собственного капитала достигается путем увеличения уставного капитала, снижением дивидендов и увеличением нераспределенной прибыли и резервов, подъемом рентабельности. Увеличение уставного капитала общества позволяет повысить его привлекательность в качестве контрагента перед партнерами и ввести в оборот предприятия дополнительные денежные средства без налоговых издержек так как в целях налогообложения взносы в уставной капитал не признаются прибылью, а также не облагаются НДС. Закон детально классифицировал способы увеличения уставного капитала: за счет имущества общества; за счет внесения дополнительных вкладов участниками; на основании заявления отдельного участника (отдельных участников) о внесении дополнительного вклада; на основании заявления третьего лица (заявлений третьих лиц) о внесении дополнительного вклада. В зависимости от целей собственники бизнеса выбирают способ увеличения уставного капитала. Недостатком этого способа является длительность и сложность процесса увеличения собственного капитала до необходимого размера. ) Управление дебиторской и кредиторской задолженностью. Платежеспособность и финансовое здоровье организации зависят не только от структуры обязательств организации и сроков их исполнения, а, в первую очередь, от наличия и поступления ликвидных активов, в составе которых главную роль играют денежные средства. Уровень платежеспособности и финансовой устойчивости организации зависит от скорости оборачиваемости дебиторской задолженности, которая характеризует эффективность функционирования организации. Для улучшения финансового состояния предприятия необходимо четко контролировать и управлять как дебиторской, так и кредиторской задолженностью, следить за их качеством и соотношением. Дебиторская задолженность является источником погашения кредиторской задолженности предприятия. Если на предприятии будут заморожены сумму в расчетах с покупателями и заказчиками, то оно может почувствовать большой дефицит денежных средств, что приведет к образованию кредиторской задолженности, просрочкам платежей в бюджет, внебюджетные фонды, отчислениям по социальному страхованию и обеспечению, задолженности по заработной плате и прочим платежам. Это в свою очередь повлечет за собой уплату штрафов, пеней, неустоек. Нарушение договорных обязательств и несвоевременная оплата продукции поставщикам приведут к потери деловой репутации фирмы и в конечном итоге к неплатежеспособности и неликвидности Источники долгосрочного финансирования деятельности предприятия. Сегодня существует два основных вида долгосрочного финансирования компаний. Долгосрочные источники финансирования делятся на внутренние и внешние ресурсы. Внутренние долгосрочные источники финансирования Такими источниками финансирования деятельности компаний становятся накопленные ими резервы - нераспределенная прибыль и накопленные амортизационные отчисления. Однако использование внутренних средств для долговременного финансирования возможно лишь в очень крупных компаниях, финансово-промышленных группах, которые располагают необходимым объемом временно свободных собственных средств. Также к внутренним источникам долгосрочного финансирования относятся средства, полученные из бюджета на безвозвратной основе в рамках различных программ, а также страховые возмещения. Внешние долгосрочные источники финансирования В роли таких источников выступают: банковские кредиты; небанковские инструменты, когда необходимые средства компании получают путем размещения облигаций и акций; средства, предоставленные из бюджета на возвратной основе; средства, полученные от других юридических лиц. Долгосрочное финансирование предполагает, что компания отказывается от части прибыли сегодня, вкладывая ее в собственное развитие, в расчете на то, что эти вложения дадут гораздо большую окупаемость. С этой особенностью долгосрочного финансирования связаны некоторые его риски. Для того, чтобы оценить рискованность вложений на длительный срок, используется понятие операционного и финансового левереджа, а также различные коэффициенты фондового рынка. Насколько эффективны долгосрочные источники финансирования, насколько велик риск недостаточной окупаемости долгосрочных вложений в деятельность компаний - ответы на эти вопросы может дать финансовый анализ работы вашей компании и прогнозирование ее развития на ближайшие несколько лет. Подобный анализ, который предоставляет наша компания, не может иметь 100-процентной точности, поскольку требует учета множества факторов, в том числе и непредсказуемых, однако позволяет с определенной степенью приближения повысить эффективность долгосрочных вложений в развитие компании. Управление финансированием внеоборотных активов предприятия. Финансирование обновления операционных внеоборотных активов сводится к двум вариантам. Первый из них основывается на том, что весь объем обновления этих активов финансируется за счет собственного капитала. Второй из них основан на смешанном финансировании обновления операционных внеоборотных активов за счет собственного и долгосрочного заемного капитала. Выбор соответствующего варианта финансирования обновления операционных внеоборотных активов по предприятию в целом осуществляется с учетом следующих основных факторов: • достаточности собственных финансовых ресурсов для обеспечения экономического развития предприятия в предстоящем периоде; • стоимости долгосрочного финансового кредита в сравнении с уровнем прибыли, генерируемой обновляемыми видами операционных внеоборотных активов; • достигнутого соотношения использования собственного и заемного капитала, определяющего уровень финансовой устойчивости предприятия; • доступности долгосрочного финансового кредита для предприятия. В процессе финансирования обновления отдельных видов операционных внеоборотных активов одной из наиболее сложных задач финансового менеджмента является выбор альтернативного варианта — приобретение этих активов в собственность или их аренда. В современных условиях арендные (лизинговые) операции могут осуществляться предприятием в форме оперативного финансового, возвратного и других форм лизинга (аренды) внеоборотных активов. Оперативный лизинг (аренда) представляет собой хозяйственную операцию, предусматривающую передачу арендатору права пользования основными средствами, принадлежащими арендодателю, на срок, не превышающий их полной амортизации, с обязательным их возвратом владельцу после окончания срока действия лизингового соглашения. Переданные в оперативный лизинг основные средства остаются на балансе арендодателя. Финансовый лизинг (аренда) представляет собой хозяйственную операцию, предусматривающую приобретение арендодателем по заказу арендатора основных средств с дальнейшей передачей их в пользование арендатора на срок, не превышающий периода полной их амортизации с обязательной последующей передачей права собственности на эти основные средства арендатору. Финансовый лизинг рассматривается как один из видов финансового кредита. Основные средства, переданные в финансовый лизинг, включаются в состав основных средств арендатора. Возвратный лизинг (аренда) представляет собой хозяйственную операцию предприятия, предусматривающую продажу основных средств финансовому институту (банку, страховой компании и т.п.) с одновременным обратным получением этих основных средств предприятием в оперативный или финансовый лизинг. В результате этой операции предприятие получает финансовые средства, которые оно может использовать на другие цели. ешая дилемму аренды (лизинга) или приобретения в собственность отдельных видов материальных и нематериальных ценностей, входящих в состав обновляемых операционных внеоборотных активов предприятия, следует исходить из преимуществ и недостатков арендных операций. Рассмотрим важнейшие финансовые аспекты осуществления этих операций. Основными преимуществами аренды (лизинга) являются: а) увеличение рыночной стоимости предприятия за счет получения дополнительной прибыли без приобретения основных средств в собственность; б) увеличение объема и диверсификация хозяйственной деятельности предприятия без существенного расширения объема финансирования его внеоборотных активов; в) существенная экономия финансовых ресурсов на первоначальном этапе использования арендуемых основных средств; г) снижение риска потери финансовой устойчивости, так как оперативный лизинг (аренда) не ведет к росту финансовых обязательств (пассивов), а представляет собой так называемое внебалансовое финансирование основных средств; д) снижение потребности в активах предприятия в расчете на единицу производимой (реализуемой) продукции, так как арендуемые виды основных средств находятся на балансе арендодателя. В условиях налогообложения имущества это позволяет уменьшить размер налоговых платежей; е) снижение базы налогообложения прибыли предприятия. В соответствии с действующим законодательством арендная плата включается в состав себестоимости продукции (издержек), что снижает размер балансовой прибыли предприятия. В условиях высокого уровня налогообложения прибыли это позволяет получить существенный эффект; ж) освобождение арендатора от продолжительного использования капитала в незавершенном строительстве при самостоятельном формировании основных средств (проектно-конструкторских работ, финансирования научных разработок, строительно-монтажных работ, освоения нового производства и т.п.); з) снижение финансовых рисков, связанных с моральным старением и необходимостью ускоренного обновления основных средств (при оперативном лизинге); и) более простая процедура получения и оформления в сравнении с получением и оформлением долгосрочного кредита. Основными недостатками аренды (лизинга) являются: а) удорожание себестоимости продукции в связи с тем, что размер арендной платы обычно намного выше, чем размер амортизационных отчислений. Это может ослабить позиции предприятия в ценовой конкуренции или снизить уровень рентабельности его хозяйственной деятельности; б) осуществление ускоренной амортизации (при финансовом лизинге) может быть произведено лишь с согласия арендодателя, что ограничивает возможности предприятия в формировании собственных ресурсов за счет проведения необходимой амортизационной политики;в) невозможность существенной модернизации используемого имущества без согласия арендодателя, что ограничивает скорость его обновления и улучшения в целях повышения рентабельности использования; г) более высокая стоимость в отдельных случаях обслуживания лизинговых платежей в сравнении с обслуживанием долгосрочного банковского кредита (при использовании финансового или возвратного лизинга); д) недополучение дохода в форме ликвидационной стимости основных средств при оперативном лизинге, если срок аренды совпадает со сроком полной их амортизации; ) риск непродления аренды при оперативном лизинге в период высокой хозяйственной конъюнктуры, когда арендуемые виды основных средств используются наиболее эффективно (это связано со срочным характером арендных отношений при этой форме). Критерием принятия управленческих решений о приобретении или аренде отдельных видов основных средств, наряду с оценкой вышеизложенных преимуществ и недостатков лизинга и их значимостью для данного предприятия с позиций финансового менеджмента, является сравнение суммарных потоков платежей при различных формах финансирования обновления имущества. Эффективность денежных потоков сравнивается в настоящей стоимости по таким основным вариантам решений: 1. Приобретение обновляемых активов в собственность за счет собственных финансовых ресурсов. 2. Приобретение обновляемых активов в собственность за счет долгосрочного банковского кредита. 3. Аренда (лизинг) активов, подлежащих обновлению. Основу денежного потока приобретения актива в собственность за счет собственных финансовых ресурсов составляют расходы по его покупке, т.е. рыночная цена актива. Эти расходы осуществляются при покупке актива и поэтому не требуют приведения к настоящей стоимости. Основу денежного потока приобретения актива в собственность за счет долгосрочного банковского кредита составляют процент за пользование кредитом и общая его сумма, подлежащая возврату при погашении. Основу денежного потока аренды (лизинга) актива составляют авансовый лизинговый платеж (если он оговорен условиями лизингового соглашения) и регулярные лизинговые платежи (арендная плата) за использование актива. |