Шпоры по экономике. Шпоры_экономика. Перечень вопросов для формирования письменного задания к государственному экзамену

Скачать 1.78 Mb. Скачать 1.78 Mb.

|

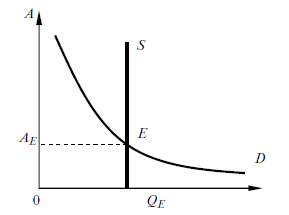

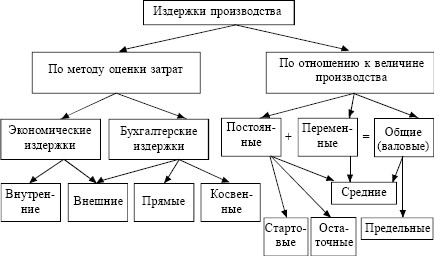

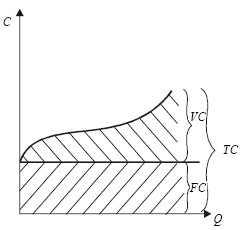

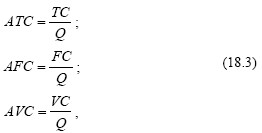

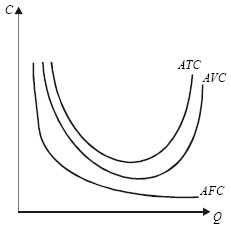

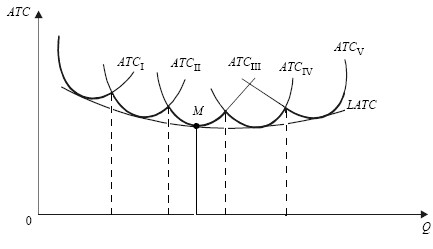

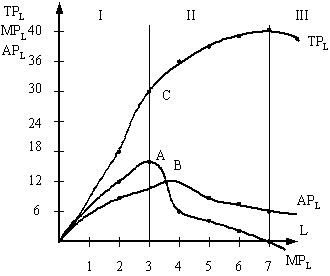

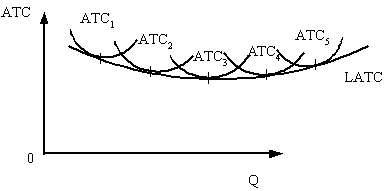

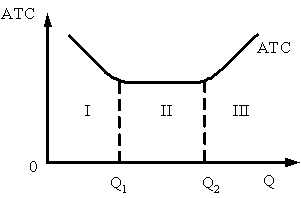

Виды земельной рентыЗемельная рента представлена двумя основными видами: дифференциальной рентой; абсолютной рентой. Земельные участки расположены в различных природно-климатических зонах: одни в благоприятных, другие в неблагоприятных, гораздо худших условиях. Отличаются земли и по местоположению: некоторые расположены вблизи крупных городов и транспортных артерий, другие лежат на отдаленных территориях. Вместе с тем следует иметь в виду, что земельный фонд страны ограничен, т.е. как всей земли вообще, так и земельных участков определенного качества имеется ограниченное количество. Хозяйства, работающие на лучших землях или территориально наиболее близко расположенные к рынку, находятся в выгодном положении по сравнению с хозяйствами на худших или отдаленных участках, поскольку их издержки значительно ниже. Это дает возможность извлекать дополнительный доход, получивший название дифференциальной ренты Кроме естественного плодородия земли существует экономическое плодородие. Оно связано с последовательными дополнительными вложениями в нее капитала и отражает интенсивный путь развития сельскохозяйственного производства. Хозяйства, эффективно использующие капитальные вложения и ведущие интенсивное производство, получают дифференциальную ренту Абсолютная рента является следствием абсолютно неэластичного предложения земли в условиях существования на неечастной собственности. С одной стороны, частная собственность на землю исключает свободную миграцию капитала в сельское хозяйство. С другой стороны, величина пригодных для сельскохозяйственного использования земельных угодий ограничена. В этих условиях землевладельцы запрашивают арендную плату за любые земельные участки, а арендаторы устанавливают завышенные цены на сельскохозяйственную продукцию, чтобы иметь возможность заплатить эту арендную плату. Абсолютная земельная рента представляет собой экономический механизм, обеспечивающий рачительное отношение к земле. Распределение земельной ренты между субъектами сельскохозяйственного производства зависит от типа ренты. Дифференциальная рента Дифференциальная рента Абсолютная рента присваивается землевладельцем в форме арендной платы за обладание абсолютно ограниченным ресурсом. Арендная плата — это вознаграждение за пользование землей вместе с находящимися на ней постройками, оборудованием, инвентарем. Плата за эти компоненты рассматривается как процент, потому что передается в пользование фактор «капитал», а не земля. Арендная плата выступает как рыночная цена передачи права пользования землей и оказывает решающее воздействие на объемы спроса и предложения на землю. Предложение участков землевладельцами и спрос на них со стороны арендаторов показаны на рис. 13.9. На земельном рынке не только осуществляются арендные операции, но и происходит купля-продажа земли в собственность.Цена земельного участка определяется двумя факторами. Во-первых, цена земли прямо пропорциональна приносимой ею арендной плате. Во-вторых, цена земли обратно пропорциональна норме ссудного процента. Использование ставки ссудного процента необходимо потому, что покупается право на получение регулярного дохода в течение очень продолжительного периода времени. Владелец определенной суммы денег может положить ее в банк и получать доход в виде процента. Но он может потратить эти деньги и на покупку земельного участка. Следовательно, цена земли — это дисконтированная стоимость. Она рассчитывается по аналогии с приобретением физического капитала, приносящего доход, по формуле для определения сегодняшней стоимости будущих доходов: Поскольку Экономический смысл этой формулы заключается в том, что землевладелец, продав землю, будет иметь с полученной суммы денег доход в виде банковского процента, равный земельной ренте.  Рис. 13.9. Равновесие на рынке аренды земли: Альтернативные издержки. Бухгалтерские и экономические издержки. . Понятие издержек. Производства без затрат не бывает. Издержки – это затраты на приобретение факторов производства. Издержки можно считать по-разному, поэтому в экономической теории, начиная с А. Смита и Д. Рикардо, существуют десятки различных систем анализа издержек. К середине ХХ в. сложились общие принципы классификации: 1) по методу оценки затрат и 2) по отношению к величине производства (рис. 18.1).  2. Экономические, бухгалтерские, альтернативные издержки. Если смотреть на куплю-продажу с позиции продавца, то в целях получения дохода от сделки в первую очередь необходимо окупить понесенные затраты на производство товара. Экономические (вмененные) издержки – это хозяйственные затраты, понесенные, по мнению предпринимателя, им в процессе производства. В их состав включаются: 1) ресурсы, приобретенные фирмой; 2) внутренние ресурсы фирмы, не включаемые в рыночный оборот; 3) нормальная прибыль, рассматриваемая предпринимателем как компенсация за риск в бизнесе. Именно экономические издержки предприниматель вменяет себе в обязанность возместить в первую очередь через цену, и если ему это не удается, он вынужден уйти с рынка в другую сферу деятельности. Бухгалтерские издержки – денежные расходы, платежи, осуществляемые фирмой с целью приобретения на стороне необходимых факторов производства. Бухгалтерские издержки всегда меньше экономических, так как они учитывают только реальные затраты на приобретение ресурсов у внешних поставщиков, юридически оформленные, существующие в явном виде, что и является основанием для бухгалтерского учета. Бухгалтерские издержки в своем составе имеют прямые и косвенные издержки. Первые состоят из расходов непосредственно на производство, а вторые включают затраты, без которых фирма не может нормально работать: накладные расходы, амортизационные отчисления, выплату процентов банкам и т. д. Разницу между экономическими и бухгалтерскими издержками составляют альтернативные издержки.  Альтернативные издержки – это затраты на производство продукции, которую фирма производить не будет, так как использует ресурсы при производстве данного товара. По существу, альтернативные издержки – это издержки упущенных возможностей. Их величина определяется каждым предпринимателем самостоятельно, исходя из его личных представлений о желательной доходности бизнеса. 3. Постоянные, переменные, общие (валовые) издержки. Рост объемов производства фирмы, как правило, влечет за собой рост издержек. Но так как ни одно производство не может развиваться бесконечно, поэтому издержки являются очень важным параметром в определении оптимальных размеров предприятия. С этой целью применяется разделение издержек на постоянные и переменные. Постоянные издержки – затраты фирмы, которые она несет вне зависимости от объема своей производственной деятельности. К ним относятся: плата за аренду помещений, затраты на оборудование, амортизация, налоги на имущество, займы, оплата труда управленческого и административного аппарата. Переменные издержки – затраты фирмы, которые зависят от величины производства продукции. К ним относят: затраты на сырье, рекламу, оплату наемных рабочих, транспортные услуги, налог на добавленную стоимость и др. При расширении производства переменные издержки увеличиваются, а при сокращении – снижаются. Деление издержек на постоянные и переменные условно и приемлемо только для короткого периода, в течение которого ряд факторов производства неизменен. В долгосрочном периоде все издержки становятся переменными. Валовые издержки – это сумма постоянных и переменных издержек. Они представляют собой денежные расходы фирмы на производство продукции. Связь и взаимозависимость постоянных и переменных издержек в составе общих можно выразить математически (формула 18.2) и графически (рис. 18.2). FC+ VC= TC; TC– FC= VC; TC– VC= FC, (18.2) где FC– постоянные издержки; VC– переменные издержки; TC– общие издержки.  C– издержки фирмы; Q– количество выпускаемой продукции; FG– постоянные издержки; VG– переменные издержки; TG– валовые (общие) издержки. 4. Средние издержки. Средние издержки – это валовые издержки, приходящиеся на единицу продукции. Средние издержки можно рассчитывать на уровне и постоянных, и переменных издержек, поэтому все три разновидности средних издержек принято называть семейством средних издержек.  где ATC– средние общие издержки; AFC– средние постоянные издержки; AVC– средние переменные издержки; Q– количество выпускаемой продукции. С ними можно произвести те же самые преобразования, что и с постоянными и переменными: ATC = AFC+ AVC; AFC= ATC– AVC; AVC= ATC– AFC. (18.4) Взаимосвязь средних издержек можно изобразить на графике (рис. 18.3).  18.3. Средние издержки фирмы С – издержки фирмы; Q – количество выпускаемой продукции. 5. Предельная фирма. Для предпринимателя важно знать, как его средние общие издержки atcсоотносятся с рыночной avcценой. При этом возможны три ситуации, когда рыночные цены: а) ниже издержек; б) выше издержек; в) равны издержкам. В ситуации а) фирма будет вынуждена покинуть рынок. Как следствие, при неизменности спроса цены поднимутся и наступит ситуация в). В ситуации б) фирма будет получать высокий доход и к ней присоединятся другие фирмы. В результате предложение превысит спрос и цены упадут до в). В ситуации в) минимальное значение средних общих издержек совпадает с рыночной ценой, т. е. только покрывает ее. Казалось бы, здесь нет стимула – прибыли и фирма должна будет покинуть рынок. Но это не так. Дело в том, что предприниматели в свои издержки включают не только постоянные и переменные, но и альтернативные издержки. Поэтому в данной ситуации есть прибыль, но нет сверхприбыли из-за превышения спроса над предложением. Ситуация в) является самой типичной на рынке, а фирму, попавшую в нее, принято называть предельной фирмой. 6. Предельные издержки. Предприниматель хочет знать не только минимум издержек на единицу продукции, но и на весь объем производства. Для этого необходимо рассчитать предельные издержки. Предельные издержки – это дополнительные издержки, связанные с производством еще одной добавочной единицы продукции.  где МС – предельные издержки; ?TC – изменение общих издержек; ?Q – изменение выпуска продукции. Расчет предельных издержек в сопоставлении со средними общими и переменными издержками позволяет предпринимателю определить объем производства, при котором его издержки будут минимальны. Фирма, увеличивая объем производства, идет на дополнительные (предельные) издержки ради дополнительной выгоды, дополнительного (предельного) дохода. Предельный доход – это дополнительный доход, возникающий при увеличении производства на единицу продукции. Предельный доход тесно связан с валовым доходом фирмы, является его приростом. Валовой доход зависит от уровня цен и объемов производства, т. е. TR= P х Q, (18.6) где TR – валовой доход; P – цена товара; Q – объем производства товара. Тогда предельный доход: где MR– предельный доход. 7. Издержки в долгосрочном периоде. В рыночной экономике фирмы стремятся выработать стратегию своего развития, которую невозможно осуществить без наращивания производственных мощностей и технического совершенствования производства. Эти процессы занимают длительный период, что ведет к дискретности (прерывности) состояния фирмы по коротким периодам (рис. 18.4).  Рис. 18.6. Средние издержки в долгосрочном периоде ATC– средние общие издержки; ATCj-ATCV – средние издержки; LATC– долгосрочная (результирующая) кривая средних общих издержек. Линия пересечения кривых ATC, спроецированная на горизонтальную ось графика, показывает, при каких объемах производства необходимо изменить размер предприятия, чтобы гарантировать дальнейшее снижение издержек на единицу продукции, а точка М показывает наилучший объем производства для всего длительного периода. Кривую LATCв учебной литературе часто называют также кривой выбора, или оберточной кривой. Дугообразность LATCсвязана с положительным и отрицательным эффектом роста масштаба производства. До точки М эффект носит положительный характер, а далее – отрицательный. Эффект масштаба не всегда сразу меняет свой знак: между положительным и отрицательным периодами возможно существование зоны постоянной отдачи от роста размеров производства, где АТС будут неизменны. Виды прибыли: бухгалтерская, экономическая, нормальная. Анализ издержек дает возможность определить, что понимается под прибылью. В общем виде прибыль - это разность между общей выручкой от реализации продукции и суммарными издержками. Разность между выручкой и бухгалтерскими (явными) издержками образует бухгалтерскую прибыль. Разность между выручкой и экономическими (явными и неявными) издержками есть экономическая прибыль. Поскольку явные издержки совпадают с бухгалтерскими, правомерно считать, что бухгалтерская прибыль превышает экономическую на величину неявных издержек. Критерием успеха предприятия является не бухгалтерская, а экономическая прибыль. Если бухгалтерские (явные) издержки превышают доход, то отрицательную прибыль называют убытками предприятия. Экономическая теория выделяет также нормальную прибыль. Нормальная прибыль (нулевая экономическая прибыль) появляется в том случае, когда общая выручка равна общим (явным и неявным) издержкам. Данная прибыль есть минимальная плата за удержание предпринимателя от альтернативного использования ресурсов. Величина нормальной прибыли во многом зависит от предпринимательских способностей владельца предприятия, который принимает основные управленческие решения и несет риски за вложение собственных и чужих средств. Эта прибыль также считается элементом неявных издержек. Когда экономическая прибыль равна нулю, такая ситуация является вполне удовлетворительной для предприятия, поскольку все ресурсы приносят доход, причем не меньший, чем они приносили бы, если бы их использовали альтернативным способом. Бывает так, что предприятие имеет бухгалтерскую прибыль и ему не грозит банкротство. Оно выплачивает владельцам дивиденды, платит налоги и т.п. Но экономическая прибыль отсутствует. Это означает, что ресурсы были вложены не лучшим образом. Занявшись иным видом деятельности, предприятие может получить большую прибыль. Таким образом, наличие положительной бухгалтерской прибыли свидетельствует о благополучии предприятия. Существование нормальной прибыли говорит о том, что бизнес идет не хуже, чем в среднем по экономике. Наличие положительной экономической прибыли означает, что данное предприятие лучше других распоряжается ресурсами. Следовательно, именно положительная экономическая прибыль является наиболее точным индикатором эффективности предприятия Закон убывающей предельной производительности. Закон убывающей предельной производительности действует в краткосрочном временном интервале, когда один производственный фактор остается неизменным. Действие закона предполагает неизменное состояние техники и технологии производства. Если в производственном процессе будут применены новейшие изобретения и другие технические усовершенствования, то рост объема выпуска может быть достигнут при использовании тех же самых производственных факторах, т. е. технический прогресс может изменить границы действия закона. Если капитал является фиксированным фактором, а труд – переменным, то фирма может увеличить производство за счет использования большего количества трудовых ресурсов. Но по закону убывающей предельной производительности, последовательное увеличение переменного ресурса при неизменности других ведет к убывающей отдаче данного фактора, т. е. к снижению предельного продукта или предельной производительности труда. Если же наем рабочих будет продолжаться, то в конечном итоге, они будут мешать друг другу (предельная производительность станет отрицательной), и объем выпуска сократится. Предельная производительность труда (предельный продукт труда – MPL) – это прирост объема производства от каждой последующей единицы труда: т.е. прирост производительности к совокупному продукту (TPL) равен Аналогично определяется предельный продукт капитала MPK. Основываясь на законе убывающей производительности, проанализируем взаимосвязь общего (TPL), среднего (АPL) и предельного продуктов (MPL), (рис. 10.1). В движении кривой общего продукта (ТР) можно выделить три этапа. На 1 этапе она поднимается вверх ускоряющимися темпами, так как предельность продукта (MP) возрастает (каждый новый рабочий приносит больше продукции, чем предыдущий) и достигает максимума в точке А, т. е. скорость роста функции максимальна. После точки А (2 этап) в силу действия закона убывающей отдачи, кривая MP падает, т. е. каждый нанятый рабочий дает меньшее приращение общего продукта по сравнению с предшествующим, поэтому темп роста ТР после ТС замедляется. Но пока МР будет положительным, ТР будет все равно увеличиваться и достигнет максимума при МР=0.  Рис. 10.1. Динамика и взаимосвязь общего, среднего и предельного продуктов На 3 этапе, когда количество рабочих становится избыточным по отношению к фиксированному капиталу (станки), МР приобретает отрицательное значение, поэтому ТР начинает снижаться. Конфигурация кривой среднего продукта АР также обусловлена динамикой кривой МР. На 1 этапе обе кривые растут, пока приращение объема выпуска от вновь нанятых рабочих будет большим, чем средняя производительность (АРL) ранее нанятых рабочих. Но после точки А (max MP), когда четвертый рабочий добавляет к совокупному продукту (ТР) меньше чем третий, МР уменьшается, поэтому средняя выработка четырех рабочих также сокращается. Эффект масштаба 1. Проявляется в изменении долговременных средних издержек производства (LATC). 2. Кривая LATC является огибающей минимальных краткосрочных средних затрат фирмы на единицу продукции (рис. 10.2). 3. Долгосрочный период в деятельности фирмы характеризуется изменением количества всех используемых производственных факторов.  Рис. 10.2. Кривая долгосрочных и средних издержек фирмы Реакция LATC на изменение параметров (масштаба) фирмы может быть различной (рис. 10.3).  Рис. 10.3. Динамика долгосрочных средних издержек

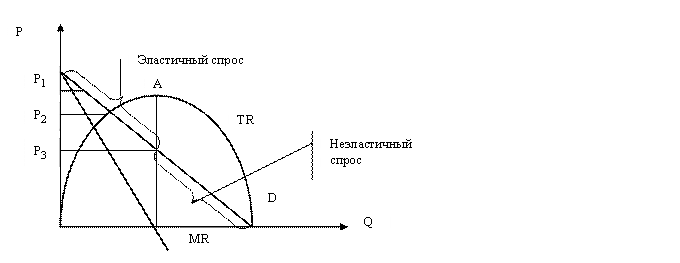

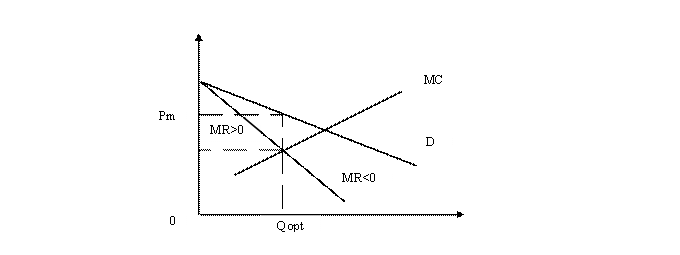

Эффект масштаба производства. Эффект масштаба производства – это экономическое явление, обусловленное поведением издержек в долгосрочном периоде. Наращивание производственных мощностей протекает достаточно долго, поэтому в краткосрочном периоде мощности производства условно считаются неизменными. Однако в долгосрочном периоде времени рост масштабов производства очень хорошо заметен, и к тому же любые издержки предприятия, даже постоянные, выступают как переменные. Расширение производственных мощностей приводит к сокращению средних общих издержек на единицу продукции, но затем издержки начинают расти. Это связано с положительным и отрицательным эффектами роста масштабов производства. Эффект масштаба производства может проявляться в двух формах: положительный эффект масштаба; отрицательный эффект масштаба. 1. Положительный эффект масштаба производства проявляется в увеличении размеров производства, в специализации труда работников на производстве и управленческого персонала, в применении масштабных технологий, в производстве побочных продуктов из отходов, в экономии материальных ресурсов благодаря новейшим технологиям. Положительный эффект масштаба производства вызывает уменьшение средних издержек. (Положительный. Характеризуется увеличением размеров производства, углубляется специализация труда и управленческая иерархия.) 2. Отрицательный эффект масштаба производства обусловлен управленческими трудностями на предприятиях, противоречивыми интересами отдельных структурных подразделений фирмы, сбоями в координации решений и указаний, а также в пропорциях развития подразделений фирмы, снижением гибкости реакции на изменение рынка. Отрицательный эффект масштаба производства характеризуется застоем на предприятии или даже убыточностью. Отрицательный эффект состоит в том, что при увеличении масштабов производства средние издержки увеличиваются. (Отрицательный. Характеризуется застоем предприятия, в отдельных случаях убыточностью) Существует много объяснений положительного и отрицательного эффекта масштаба. Экономия, обусловленная расширением масштабов производства, вызвана тем, что: по мере роста размеров предприятия увеличиваются возможности использования преимуществ специализации в производстве и управлении; на более крупных предприятиях может применяться высокопроизводительное и дорогостоящее оборудование; больше возможностей для диверсификации деятельности, развития побочных производств, выпуска продукции на базе отходов основного производства. Отрицательный эффект масштаба возникает в связи с нарушением управляемости в чрезмерно крупной фирме: снижается эффективность взаимодействия между ее отдельными подразделениями, фирма становится «неповоротливой», теряется гибкость; затрудняется контроль за реализацией решений, принимаемых руководством фирмы; в отдельных подразделениях возникают локальные интересы, противоречащие интересам фирмы в целом; с ростом размеров фирмы увеличиваются издержки на передачу и обработку информации, необходимой для принятия решений, и т. п. Эффект масштаба проявляется в отдельных отраслях по-разному. Существуют отрасли, где средние издержки достигают минимума при очень большом объеме выпуска продукции, достаточном для удовлетворения рыночного спроса. С точки зрения экономии издержек в них целесообразно существование одной крупной фирмы. Это отрасли, так называемой естественной монополии. К естественным монополиям относятся, например, предприятия электро-, газо- и водоснабжения крупного города. Деятельность естественных монополий регулируется государством. В некоторых отраслях кривые средних долгосрочных издержек вначале быстро снижаются, а затем достаточно долго остаются на одном уровне - горизонтальные участки. На таких участках отдача от роста масштабов производства является постоянной, и могут существовать и эффективно работать как мелкие, так и крупные фирмы. Примером могут служить предприятия по производству одежды, обуви, магазины. Олигополия. Слово «олигополия» было введено английскимгуманистом Т. Мором в 1516 г. Олигополия - этогосподство небольшого числа крупнейших фирм, компаний в производстве и на рынке. Теория олигополии - экономическая теория, отрицающая монополистический характер рыночной экономики на том основании, что в каждой отрасли хозяйства господствует не одна, а несколько крупнейшихфирм. Примером может служить автомобильнаяпромышленность США, где три гиганта автомобилестроения - «Дженерал моторе», «Форд» и «Крайслер» производят свыше 90 % всей продукции. Если каким-то фирмам удалось придумать наиболее привлекающие покупателей разновидности товаров или привлечь за счет низких цен наибольшее количество покупателей, они смогут в итоге вытеснитьс рынка остальных, менее удачливых продавцов. Тогда эти крупнейшие фирмы станут хозяевами рынка,будут вести конкурентную борьбу лишь между собой. У олигополии существуют определенные способыборьбы за покупателя - это неценовая конкуренцияи маркетинговые методы и приемы. Неценовая конкуренция существенно меняет рыночный механизм регулирования взаимосвязи цен и стоимости. Так как на рынке господствует установленная олигополией высокая цена, то она уже не может совершатьпрежнее движение вокруг стоимости товара. Маркетинговые методы и приемы в борьбе запотребителя - это дизайн, реклама, сервис. В любом случае такое соперничество ведется наоснове технологического превосходства, высокого качества и надежности изделий, более эффективных методов сбыта, гарантий покупателями и других приемов. Современный олигополистический рынок такой рынок, на котором большая часть выпускаемойпродукции производится и реализуется несколькимикрупными фирмами. Во многих отраслях национальной экономики действуют олигополии, являющиеся лидерами в ценообразовании. Олигополистические рынки обладают следующимипризнаками: 1) малое число фирм и большое число покупателей. Это означает, что весь объем рыночного предложения находится в руках нескольких крупных фирм,которые реализуют продукт многим мелким покупателям; 2) дифференцированная или стандартизированнаяпродукция; 3) наличие существенных препятствий входа на рынок, т. е. высокие барьеры входа на рынок; 4) фирмы в отрасли сознают свою взаимозависимость, поэтому контроль за ценами ограничен. Олигополия занимает промежуточное положениемежду монополией и конкуренцией. На олигополистических рынках обычно существуют некоторые барьеры вхождения (доступ на рынок осложнен), но этиограничения не настолько жесткие, чтобы считать ихабсолютно непреодолимыми. Мягкие ограниченияоткрывают доступ другим фирмам в отрасль, что снижает прибыль в долгосрочном периоде. Экономические последствия олигополии,экономистами оцениваются неоднозначно. Одни полагают, чтоолигополия обеспечивает развитие НТП, способствуют увеличению занятости населения, росту объемапроизводства, повышению качества продукции. Другие считают, что олигополия тормозит НТП. Существует мнение, согласно которому НТП в большейстепени определяется научным характером отрасли,чем ее рыночной структурой. Рынок чистой монополии: условия, определение цены и объема производства. Основные черты монополии: 1. На рынке единственная фирма осуществляет весь выпуск. Действия фирмы оказывают влияние на рыночную цену. 2. Монополист осуществляет контроль над ценой и может влиять на нее, изменяя количество товара. 3. Продукт монополии уникален. 4. Высокие барьеры для вступления новых фирм в отрасль. Барьеры являются причиной возникновения монополий. Чистая (экономическая) монополия возникает обычно там, где отсутствуют альтернативы, нет близких заменителей, выпускаемый продукт в известной степени уникален. В условиях чистой монополии отрасль состоит из одной фирмы, т.е. понятия «фирма» и «отрасль» совпадают. Чистая монополия может быть: а) простой (продукт продается всем по одной и той же цене); б) с ценовой дискриминацией. Барьеры для вступления фирм в отрасль: 1) экономия, обусловленная ростом масштабов производства. Такие отрасли называются естественными монополиями(муниципальные коммунальные хозяйства, газовые и электрические компании, метрополитен, железные дороги). Увеличение числа фирм в отрасли вызывает рост средних издержек. Характерным признаком естественной монополии является снижение средних затрат вплоть до полного насыщения отраслевого спроса; 2) легальные барьеры. Государство создает официальные барьеры, выдавая патенты и лицензии, возникает легальная монополия; 3) владение уникальными природными ресурсами (исключительное право на какой-либо ресурс); 4) директивный запрет заниматься некоторыми видами деятельности (например, государственная монополия на производство и продажу алкогольной продукции, оружия); 5) высокий начальный капитал, когда необходимо осуществить большие единовременные вложения в основной капитал, которые в случае выхода из отрасли, нельзя вернуть. Монополия может быть: а) закрытая (фирма защищена патентами, лицензиями); б) открытая (фирма-монополист производит новую продукцию или разрабатывает новую технологию. Единственная защита от конкурентов – коммерческая тайна). Кривая спроса на продукт монополии является кривой рыночного спроса. Монополист может определять объем производства и назначать цену (рис.6.6).  Рис.7.6. Спрос, предельный и совокупный доход в условиях чистой монополии Совокупный доход монополиста равен: TR = MR1 + MR2 + … Максимальный совокупный доход (TR) при условии MR = 0. Монополист предпочитает работать на эластичном участке кривой спроса.  Рис.7.7. Определение цены и объема производства в условиях чистой монополии Рис.7.7. Определение цены и объема производства в условиях чистой монополииЧтобы максимизировать прибыль, монополист выпускает такой объем продукции, при котором MR = MC. Цена превышает предельный доход (P > MR). В случае простой монополии (не прибегающей к ценовой дискриминации) предельный доход всегда ниже ее цены. Когда спрос эластичен, значения предельного дохода положительны и общий доход растет. Когда спрос неэластичен, предельный доход меньше нуля и общий доход падает. Когда спрос единичной эластичности, MR = 0, общий доход максимален. Когда спрос эластичен, предельная выручка больше нуля (MR>0) и совокупная выручка растет. А когда спрос неэластичен, предельная выручка меньше нуля (MR<0) и совокупная выручка падает. Предельная выручка меньше цены при всех уровнях выпуска: MR < Р Разрыв между ценой и предельной выручкой возникает потому, что фирма продает всю продукцию, произведенную в течение данного периода, по одинаковой цене. Монопольная власть является величиной, обратной эластичности спроса на продукцию фирмы (1/ Е). Опираясь на это положение, А.П. Лернер в 1934г. предложил следующий индекс: где IL – лернеровский индекс монопольной власти; Pm – монопольная цена; MC – предельные издержки; ε – коэффициент ценовой эластичности спроса на продукцию. Чем выше этот индекс, тем больше монопольная власть. Для характеристики монопольной власти используется и показатель, определяющий степень концентрации рынка. Он назван индексом Херфиндаля-Хиршмана (Iнн): Iнн = S12 + S22 + S32 + … + Sn2 , где S1 – удельный вес самой крупной фирмы в выпуске всей отрасли; S2 - удельный вес следующей по величине фирмы в выпуске всей отрасли; Sn - удельный вес наименьшей фирмы в выпуске всей отрасли. Наихудшим для потребителя случаем является монополия, практикующая ценовую дискриминацию. Ценовая дискриминациясостоит в том, что одинаковые товары фирма продает различным покупателям по разным ценам, в зависимости от их платежеспособности. Это происходит при следующих предпосылках: если продавец обладает достаточно высокой степенью монополии, обеспечивающей ему контроль над производством и ценами; если можно сегментировать рынок – разбить покупателей на разные группы, различающиеся степенью эластичности спроса по цене; если тот, кто покупает товар дешевле, не может затем перепродать его дороже. Виды ценовой дискриминации: а) по объему покупки (опт и розница); б) по социально-демографическим признакам покупателей (возраст, доход, социальное положение); в) по рынкам (внутренний и внешний); г) по среднестатистическому количеству покупок за определенный период (сезонные скидки, распродажи). Фирмы, практикующие дискриминацию, присваивают значительную часть потребительского излишка, устанавливая цены выше равновесного уровня. В предельном случае дискриминирующая фирма стремится полностью поглотить потребительский излишек. Монополист получит не только прибыль, обычную для монополиста, но и дополнительную прибыль. Сущность и функции финансов Финансы — это совокупность экономических отношений в процессе создания и использования централизованных и децентрализованных фондов денежных средств; возникли в условиях регулярного товарно-денежного обмена в связи с развитием государства и его потребностей в ресурсах. Финансы — это совокупность всех денежных ресурсов, находящихся в распоряжении государства и хозяйствующих субъектов, а также система их формирования, распределения и использования. Финансы представляют денежные ресурсы производства и потребления, а также денежные отношения, возникающие в процессе распределения стоимости созданного национального продукта и части национального богатства с целью формирования денежных доходов и накоплений у хозяйствующих субъектов и государства и использования их на воспроизводство, вознаграждение работников и удовлетворение общественных потребностей. |