барьеры педагогического обшения. ВКР Бугрова Автор 24. Перспективы развития таможенной процедуры свободной таможенной зоны на территории еаэс по специальности 38. 05. 02 Таможенное дело

Скачать 5.98 Mb. Скачать 5.98 Mb.

|

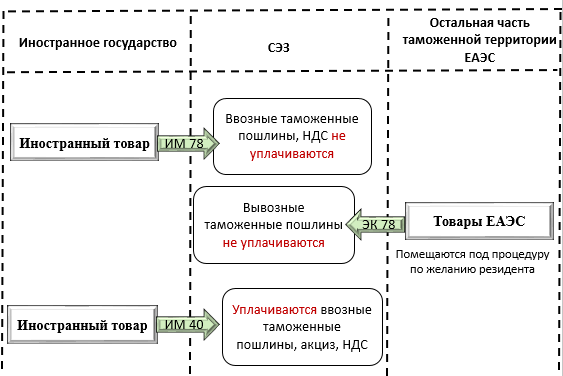

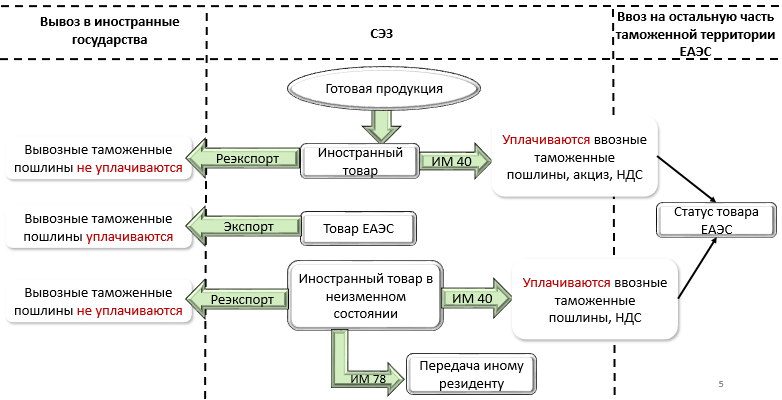

ВВЕДЕНИЕДанная работа актуальна своей темой поскольку на территории России каждый год увеличивается количество свободных экономических зон (далее - СЭЗ, свободная экономическая зона), а для этого необходимо развивать таможенную процедуру свободной таможенной зоны (далее - СТЗ, свободная таможенная зона), поскольку товар, который отправляется на территорию СЭЗ помещается под таможенную процедуру СТЗ. Привлекательность создания и развития СЭЗ заключается в том, что эти зоны много значат для государства и с финансовой стороны, и со стороны развития территорий страны. Благодаря СЭЗ государство получает прямые иностранные инвестиции, а также за счет того, что отсутствуют ввозные и вывозные таможенные пошлины, что минимизирует затраты Необходимо задекларировать все товары, которые помещаются под таможенную процедуру СТЗ. Правительством Российской Федерации (далее - Россия, Российская Федерация) определяются территории, которые будут представлять из себя свободные экономические зоны. На таких территориях осуществляется предпринимательская деятельность на особых условиях и может применяться таможенная процедура СТЗ. Целью работы является разработка перспектив развития таможенной процедуры свободной таможенной зоны. Объектом исследования являются свободные экономические зоны. Предметом исследования являются перспективы развития таможенной процедуры свободной таможенной зоны. Поставленные задачи, необходимые для достижения цели: 1. Изучить общее положение о таможенной процедуре свободной таможенной зоны. 2. Проанализировать влияние свободных экономических зон на экономическое Сотрудничество. 3. Выявить проблемы и определить тенденции развития для зон свободной торговли. 4. Определить основные показатели транспортно-технологических схем (далее - ТТС). 5. Предложить систему показателей построения ТТС. 6. Определить нормативно-правовое обеспечение регулирующее работу свободных экономических зон. 7. Определить степень ответственности, которой подлежат лица за нарушения на территории свободных экономических зон. Методы исследования, которые были использованы в данной работе: 1. Сравнение 2. Анализ и обобщение специальной литературы. 3. Использование исторических материалов. 4. Использование правовых актов. 5. Применение таблиц и схем. 6. Использование статистических данных. ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ЗОНЫ СВОБОДНОЙ ТОРГОВЛИ В СИСТЕМЕ ВНЕШНЕЙ ЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ 1.1. Общее положение о таможенной процедуре свободной таможенной зоны Прежде всего, нам необходимо рассмотреть условия помещения товаров под таможенную процедуру свободной таможенной зоны. Содержание таможенной процедуры свободной таможенной зоны включает привлечение иностранных технологий, создание инновационных производств, улучшение инвестиционного климата в нашей стране, в результате чего потребительский рынок насыщается конкурентоспособными товарами, произведенными в их стране. Международная конвенция об упрощении и гармонизации таможенных процедур от 18.05.1973 г. «О свободных зонах» раскрывает некоторые теоретические аспекты применения таможенной процедуры свободной экономической зоны [1]. В международном сотрудничестве первостепенной задачей является содействие развитию торговли. Это делается путем освобождения от таможенных пошлин и налогов товаров, расположенных на участке территории конкретной страны. В этом сегменте территории товары находятся за пределами таможенной территории, и предполагается, что они не подлежат таможенному контролю. Этот сегмент территории страны называется свободной зоной. В некоторых странах эта часть территории называется свободным портом. Условно свободные зоны можно разделить на коммерческие и промышленные. В торговых операциях с товарами они означают обеспечение их сохранности, улучшение контейнеров или тары, а также подготовку их в необходимом состоянии для их продажи или транспортировки. В свободных промышленных зонах товары могут быть переработаны. Таможенные органы осуществляют контроль в свободной экономической зоне для обеспечения того, чтобы операции с товарами осуществлялись в соответствии с требованиями, предъявляемыми к таким операциям в каждом отдельном случае. Для выпуска товаров, обработанных в свободных зонах, необходимо оплатить импортные пошлины и налоги, как если бы они были ввезены из-за рубежа. Методы оценки будут применяться в отношении: - обработанные иностранные товары; - товары, созданные с использованием национальных товаров; - товары, ввозимые с уплатой ввозных таможенных пошлин и налогов, если эти товары освобождены от уплаты при ввозе на часть территории свободной зоны. Законодательство конкретной страны устанавливает свои собственные требования к созданию свободных зон. Каждая страна также имеет свой собственный характер операций с товарами, виды товаров, запрещенных к ввозу. Как правило, свободные экономические зоны формируются в морских, речных портах и аэропортах. В зависимости от правил, установленных любой страной, свободными зонами управляют таможенники, другие органы власти, а также физические или юридические лица. Таможенники определяют требования к локализации Особых экономических зон и организации таможенного контроля над ними. Сотрудники таможни могут отдавать приказы о закрытии свободных зон и устанавливать часы работы свободных зон. В полномочия таможенных органов входят: мониторинг средств доступа в свободные зоны, требование вести учет товаров, контроль товаров. Условие приема товаров в специальную зону не связано с условием определения конкретного количества товаров. Поскольку импортные пошлины и налоги не взимаются с товаров, помещенных в специальную зону или подлежащих возврату, такие товары освобождаются от импортных пошлин и налогов или получают компенсацию при экспорте. То же правило применяется и к внутренним налогам. Невозможно отказать в размещении товара на территории свободной зоны из-за страны происхождения товара, страны прибытия и назначения. Когда товары попадают в свободную зону без пересечения таможенной территории государства, предъявление документа, отличного от коммерческого или официального (коносамент, экспедиторский документ и т.д.), не требуется.). Ввоз товаров в свободную зону осуществляется путем предъявления грузовой таможенной декларации, которая требуется на таможенной территории для экспорта или транзита товаров, если товары ввозятся с таможенной территории страны или проходят через эту территорию транзитом. Таможенная процедура свободной зоны применяется как к иностранным товарам, так и к товарам Евразийского экономического союза (далее - ЕАЭС, Союз). В соответствии с этой таможенной процедурой товары размещаются и используются на территории свободных зон. Товары также могут быть использованы для переработки в готовую продукцию [3]. При помещении под процедуру свободной зоны декларант освобождается от уплаты пошлины, если он выполнил все необходимые условия. Только таможенные сборы за таможенные операции уплачиваются в соответствии с постановлением Правительства Российской Федерации от 26.03.2020 № 342 (далее - ПП РФ № 342) [14]. Таможенные пошлины за таможенные операции не взимаются только с товаров, ввозимых на территорию Калининградской области и помещенных под процедуру свободной зоны, а также с продуктов их переработки, помещенных под процедуру выпуска для внутреннего потребления [11]. При помещении товаров под процедуру свободной зоны должны быть выполнены следующие условия для помещения товаров под эту процедуру: - товары размещаются участниками свободных зон на территории свободных зон. Участники этих зон осуществляют коммерческую деятельность по контракту; - товар должен быть предназначен для размещения на территории порта или логистической свободной зоны лицами, которые заключили контракт с субъектами этих зон на предоставление услуг, которые не изменяют никаких характеристик товара; - соблюдение запретов и ограничений. Это относится и к иностранным товарам; - товары Союза должны быть помещены под процедуру свободной зоны по выбору декларанта, если не доказано, что они подлежат выпуску в соответствии с этой процедурой без неоправданной задержки. Товары используются на территории экономических зон в течение срока их существования или до вступления в силу таможенной процедуры и до тех пор, пока объект экономической зоны не утратит статус ее участника. Если предприятие порта или логистической свободной зоны осуществляет хранение товаров по контракту на оказание услуг, оно должно соблюдать условия использования товаров в рамках таможенной процедуры [3]. Срок действия таможенной процедуры зоны СТЗ ограничен сроком действия самой СЭЗ (максимум 49 лет) или периодом, в течение которого лицо, поместившее товары под указанную таможенную процедуру, имеет статус резидента СЭЗ, или принятием специального решения о прекращении применение процедуры СТЗ на территории ОЭЗ. Товары, помещенные под процедуру СТЗ, а также товары, произведенные (полученные) с использованием товаров, помещенных под процедуру СТЗ (готовая продукция), могут быть вывезены с территории СЭЗ только в случае прекращения процедуры СТЗ. Завершение осуществляется путем помещения таких товаров под таможенные процедуры, установленные Таможенным кодексом ЕАЭС, за исключением процедуры таможенного транзита. Экспорт готовой продукции на внутренний рынок осуществляется в соответствии с таможенным режимом выпуска для внутреннего потребления. Исходя из вышеизложенного, можно сделать вывод, что на территории экономической зоны товары находятся за пределами таможенной территории и предполагается, что они не подлежат таможенному контролю. Таможенные пошлины за них не уплачиваются. Таможенная процедура свободной таможенной зоны распространяется как на иностранные товары, так и на товары Союза. Для того чтобы быть помещенным под эту таможенную процедуру, должны быть выполнены определенные условия. Создание свободных зон актуально и выгодно для привлечения прямых иностранных инвестиций, для минимизации издержек из-за отсутствия импортных и экспортных пошлин, а также для развития территорий. Что касается специфики применения процедуры свободной зоны, товары, помещенные под процедуру свободной таможенной зоны, размещаются и используются участниками экономических зон для осуществления их коммерческой деятельности в соответствии с соглашением о ведении деятельности на такой территории. Это соглашение может быть выражено в трех формах, в зависимости от цели размещения товаров в свободной экономической зоне: - в форме соглашения об условиях деятельности; - инвестиционное заявление; - деловая программа. Есть два случая помещения товаров под процедуру свободной зоны. Первый случай. Где товары, описанные выше, имеют статус товаров Союза. Описанные товары должны быть помещены под рассматриваемую таможенную процедуру по выбору участника экономической зоны. Бывают случаи, когда законодательство определяет товары, которые в любом случае помещаются под таможенную процедуру. Второй случай. Когда товары импортируются для размещения и использования в порту или логистической свободной экономической зоне. Такие товары помещаются под таможенную процедуру лицами, которые заключают соглашение с участниками портовых или логистических экономических зон о предоставлении определенных услуг, например, операций и хранения грузов. [3]. В связи с тем, что условия таможенной процедуры СТЗ предусматривают предоставление освобождения от уплаты пошлин и налогов, законодательством определены особенности таможенных операций и таможенного контроля на территориях СЭЗ: 1) территория СЭЗ является зоной таможенного контроля и должна быть оборудована и оборудована соответствующим образом для целей таможенного контроля; 2) ввоз и вывоз товаров и транспортных средств на территорию СЭЗ и с территории осуществляется под таможенным контролем (по уведомлению или с согласия таможенного органа); 3) ОЭЗ является местом временного хранения иностранных товаров по месту жительства резидента в установленном порядке. Постановлением Правительства Российской Федерации от 25.10.2012 № 1096 (далее - ПП РФ № 1096) выделен перечень товаров, которые не подпадают под рассматриваемый порядок: - товары, перевозимые трубопроводным транспортом и линиями электропередач; - припасы; - товары, которые потребляются на территории экономических зон; - морские суда, предназначенные для технического обслуживания; - товары, ввозимые для санитарных работ; - различные отходы, подлежащие уничтожению [13]. Таможенный кодекс Евразийского экономического союза определяет статус товаров, помещаемых под процедуру свободной зоны. Иностранные и товары Союза, помещенные под процедуру свободной зоны, сохраняют статус иностранных и союзных товаров. Товары приобретают статус товаров Союза, если они произведены из товаров Союза, помещенных в соответствии с процедурой свободной таможенной зоны, и из товаров Союза, помещенных и товаров Союза, не выпущенных в соответствии с процедурой свободной зоны. Товары приобретают статус иностранных товаров, если они произведены из иностранных товаров, помещенных под процедуру свободной зоны, а также из иностранных товаров и товаров Союза, за исключением следующих критериев достаточной обработки товаров. Первым критерием является изменение кода продукта на уровне любого из первых 4 символов. Второй критерий - это изменение стоимости товара. Когда процент от стоимости используемых материалов или добавленной стоимости достигает фиксированной доли в цене конечного продукта (правило адвалорной доли). Правило адвалорной доли означает, что товары, полученные с использованием иностранных товаров, помещенных под процедуру свободной зоны, будут обработаны в достаточной степени, если процент от стоимости иностранных товаров, помещенных под процедуру и используемых при производстве конечных продуктов, не превышает 50% в цене продуктов. Стоимость иностранных товаров, помещенных под таможенную процедуру и используемых при изготовлении конечного продукта, определяется как таможенная стоимость, рассчитанная на дату регистрации таможенной декларации. Процентная доля добавленной стоимости определяется по формуле:  где:  - процентная доля добавленной стоимости; - процентная доля добавленной стоимости; - цена конечной продукции по условиям поставки EXW, учитывая прибыль; - цена конечной продукции по условиям поставки EXW, учитывая прибыль; - таможенная стоимость иностранных товаров, использованных для получения товаров. - таможенная стоимость иностранных товаров, использованных для получения товаров.Цена конечного продукта определяется на основе условий поставки EXW. Цена конечного продукта включает в себя: затраты на ремонт, освоение природных ресурсов, рабочую силу, научные исследования, страхование имущества, амортизацию, материальные затраты и т.д. Например, в особой экономической зоне, созданной в Калининградской области, товар признается товаром союза, если процент добавленной стоимости в цене конечного продукта составляет 30 процентов. Это правило распространяется на лиц, зарегистрированных в Калининградской области, которые осуществляют там свою деятельность [10]. Правило адвалорной доли не применяется в качестве критерия достаточной обработки при ремонте товаров Союза [6]. Третий критерий - выполнение необходимых условий, выполнение производственных и технологических операций, достаточных для признания товара товаром Союза. Если в результате операций по производству товаров выполняется один из вышеуказанных критериев, товары признаются товарами Союза при вывозе с таможенной территории союза. Торгово-промышленная палата выдает заключения о признании товаров, произведенных с использованием иностранных товаров, товарами Союза и заключения о признании товаров, произведенных с использованием иностранных товаров, иностранными товарами [12]. Форма заключения и порядок его заполнения определены решением комиссии таможенного союза от 17.08.2010 № 437 (далее - ТС РК № 437) [5]. Товары, находящиеся на территории свободных зон, должны быть идентифицированы таможенными органами. Если не представляется возможным идентифицировать их как импортированные или произведенные на территории свободной зоны, товары должны рассматриваться как товары Союза для экспорта с таможенной территории. Если такие товары ранее вывозились с территории свободной зоны за пределы таможенной территории Союза и теперь ввозятся, то они не подлежат процедуре реимпорта. Для идентификации могут быть использованы следующие методы: - печати, штампы, маркировка; - описание, фото; - сравнение образцов товаров, произведенных из-за рубежа; - серийные номера. В тех случаях, когда иностранные товары подпадают под защиту внутреннего рынка и помещаются под таможенную процедуру, они должны быть идентифицированы в товарах, произведенных за рубежом, для экспорта на территорию Союза. В противном случае такие товары подлежат вывозу за пределы таможенной территории Союза. Товары Союза находятся под таможенным контролем с момента регистрации таможенной декларации или ввоза товаров в свободную зону [15]. Таким образом, можно сделать вывод, что в рамках процедуры свободной зоны товары, которые размещаются и используются на территории свободных зон для ведения коммерческой деятельности участниками, размещаются в соответствии с соглашением о ведении деятельности на такой территории (соглашение об условиях деятельности; инвестиционная декларация; предпринимательская программа). Постановлением Правительства Российской Федерации № 1096 (далее - ПП РФ № 1096) установлен перечень товаров, не помещаемых под данную таможенную процедуру. Товары, находящиеся на территории свободных зон, должны быть идентифицированы таможенными органами. Есть два случая помещения товаров под процедуру свободной зоны. Первый случай. Где товары помещаются под таможенную процедуру по выбору участника СЭЗ. Второй случай. Где товары импортируются для размещения и использования в портовой или логистической свободной зоне лицами, которые заключают соглашение с субъектами порта или логистической зоны о предоставлении услуг [3]. При помещении под таможенную процедуру СТЗ товары подлежат таможенной декларации, которая представляет собой декларацию информации о товарах, таможенную процедуру. Такая информация может потребоваться для выпуска продукта. Информация декларируется с использованием декларации на товары (далее - ДТ). Товары, помещенные под процедуру свободной зоны, подлежат таможенному декларированию, за исключением случаев, когда такие товары ввозятся в порт или логистическую экономическую зону (это правило не распространяется на строительство портовой инфраструктуры, аэропортов, расположенных на таких ОЭЗ) [3]. Иностранные товары, ввозимые на территорию специальной зоны порта с территории иностранного государства, помещаются под таможенную процедуру без таможенной декларации, за исключением случаев ремонта и переработки. ДТ заполняется в соответствии с формой ДТ и порядком ее заполнения, утвержденными решением комиссии таможенного союза № 257 от 17.12.2019 (далее - ТС РК № 257) [7]. ТП СТЗ рассматривается в разделах II, IV, V и VI ТС РК № 257. При декларировании иностранных товаров в ТП СТЗ заполняются следующие графы: 1 - 9, 11, 12, 14, 15, 15 (a; b), 16, 17, 17 (a; b), 18 - 26, 29 - 44, 46, 47, «В», 48, 52, 54, в соответствии с разделом II год ТС № 257. Ниже будут приведены особенности декларирования товаров Союза в рамках данной таможенной процедуры в соответствии с Разделом IV года ТС № 257. При декларировании товаров Союза в ТП СТЗ декларант заполняет графы 3-7, 12, 14, 15 (а; б) 22 - 24, 30 - 33, 35 - 38, 40 - 47, «B», 54 ДТ в соответствии с разделом II ТС РК № 257. Колонны 1, 2, 9, 15, 42, 46 ДТ имеют свои собственные функции заполнения в соответствии с ТП СТЗ, поэтому они не перечислены в Части II. Давайте рассмотрим эти графики ДТ более подробно. В первой колонке первого подраздела указывается пункт «EC». Это означает направление движения товаров на экспорт. В центре первого столбца указан двузначный код TP. Цифровой код процедуры должен быть 78 [8]. Вторая колонка декларации на товары информирует нас об отправителе/экспортере. Если товары Союза декларируются в ТП СТЗ, в графе будет содержаться информация о лице, заключившем сделку с участником экономической зоны, согласно которой эти товары ввозятся в СЭЗ, в соответствии с коммерческими документами, имеющимися у декларанта. Если такой транзакции нет, в графу заносится необходимая информация об абоненте свободной зоны. Как правило, отправитель указывается в транспортном документе, по которому перевозится груз. Следовательно, этот человек звучит во второй колонке ДТ. Информация о нем будет указана в определенном порядке, как показано на рисунке 1 [рис. автора]. Если это юридическое лицо, включенное в Реестр участников экономических зон, то указывается: - сокращенное или полное наименование, ИНН, КПП, ОГРН. Все эти данные обозначены разделительным знаком; - тип связи: телефон, факс, электронная почта и пространственно разделенный канал связи: номер телефона, адрес электронной почты.

Рис. 1. Заполнение графы 2 ДТ Если это индивидуальный предприниматель (далее - ИП), то перечень сведений таков: - инициалы лица; - место жительства; - налоговый номер; - основной государственный регистрационный номер ИП (ОГРНИП); - контактные реквизиты. Если отправителем товаров выступает иностранное лицо, налоговый номер не указываются. Указывается наименование, место нахождение и контактные данные. При декларировании валюты, полученной при реализации товаров на бортах судов, графа не заполняется. Если отправитель выступает декларантом товаров, то в графе 2 указывается «см. графу 14 ДТ». Девятая графа раскрывает нам сведения о резиденте ОЭЗ. Им может быть индивидуальный предприниматель или коммерческая организация. Сведения в 9 графе ДТ указываются в том же порядке, как и во 2 графе ДТ. Обычно декларант, получатель и лицо, ответственное за финансовое регулирование либо декларант и лицо, ответственное за финансовое регулирование -это одно и тоже лицо. Пятнадцатая графа ДТ раскрывает сведения о стране отправления. При помещении товаров под таможенную процедуру свободной таможенной зоны, при декларировании товаров Союза, в 15 графе указывается название страны отправления товаров Союза. Пример заполнения графы 15 ДТ на рисунке 2 [рис. автора].

Рис. 2. Заполнение графы 15 ДТ Сорок вторая графа ДТ раскрывает сведения о цене товара. Если товары ввозятся на территорию ОЭЗ в соответствии со сделкой, заключённой между резидентом и иным лицом, то графа 42 заполняется. Графа «Цена товара» также заполняется, если товары ввозятся на территорию ОЭЗ на основании сделки, заключённой между резидентом и лицом иного государства-члена Союза, В графе 42 указывается цена товара, фактически уплаченная или подлежащая уплате, на основании сделки купли - продажи. Значение цены округляется до сотых по математическим правилам. Цена товара зависит от условий поставки Инкотермс-2020 и указывается в инвойсе. Пример заполнения данной графы представлена на рисунке 3 [рис. автора].

Рис. 3. Заполнение 42 графы ДТ В случае безвозмездных поставок товаров или отсутствия транзакции в графу заносится пункт «0». Сорок шестая колонка ДТ раскрывает информацию о статистической стоимости товаров и заполняется, когда товары ввозятся в СЭЗ на основании сделки, заключенной между резидентом и лицом другого государства-члена союза. В этой графе снижение цены товара не осуществляется, как и его таможенная стоимость, указанная в графе 45 ДТ на условиях поставки FOB и DAP. Статистические затраты указаны без пробелов с двумя знаками после запятой в соответствии с правилами математики. Статистические затраты указаны в валюте США. Если графа 45 ДТ не заполняется, статистические затраты зависят от цены товара (графа 42). Если данные о таможенной стоимости и цене товара не указаны в ДТ, стоимость счета-фактуры будет указана в графе 46. Если он также отсутствует, вводится стоимость идентичных или однородных товаров. Статистическая стоимость товара определяется путем указания таможенной стоимости товара или цены товара в условиях поставки FOB - последнего порта отправления с территории государства-члена союза, которое является страной отправления товара. При пересчете таможенной стоимости или цены товара в валюту США применяется курс доллара на день регистрации ДТ. Если статистическое значение рассчитывается с учетом таможенной стоимости, то столбец 46 состоит из значения, указанного в столбце 45, деленного на обменный курс доллара. Если статистическая стоимость рассчитывается с учётом цены товара, то значение графы 46 рассчитывается по формуле: C$ = (Civ x Kiv) / (Eiv x K$), где: C$ - статистическая стоимость товара в долларах США; Civ - приведенная стоимость товара в валюте цены договора (контракта); Kiv - курс валюты, в которой рассчитана приведенная стоимость товара, на дату регистрации ДТ таможенным органом; Eiv - количество единиц валюты, в которой рассчитана приведенная стоимость товара, указанное в курсе валют; K$ - курс доллара США на дату регистрации ДТ таможенным органом. Из этого следует вывод, что товары, помещенные под ТП СТЗ, должны быть задекларированы, за исключением случаев, когда такие товары ввозятся в порт или логистическую экономическую зону (это правило не распространяется на строительство инфраструктуры порта, аэропорта, расположенных на таких ОЭЗ. При декларировании товаров Союза в ТП СТЗ декларант заполняет графы 2, 9, 14, 42, 45, 46 с некоторыми особенностями. Далее мы рассмотрим особенности заполнения таможенной декларации на товары по окончании процедуры свободной зоны. В случае вывоза товаров с территории СЭЗ за пределы таможенной территории Союза действие ТП СТЗ заканчивается помещением под таможенные процедуры, перечисленные ниже. Реэкспорт прекращает действие ТП СТЗ в отношении иностранных товаров, помещенных под ТП СТЗ и экспортируемых без изменений; товары, произведенные за рубежом, помещенные под ТП СТЗ и не признанные товарами Союза (на это было выдано заключение). Экспорт прекращается в отношении товаров Союза, помещенных под ТП СТЗ, и товаров, произведенных из товаров Союза, по которым было выдано заключение. Графы 1 - 9, 11, 12, 14 -26, 29- 47, «В», 48, 54 ДТ должны быть заполнены при декларировании в рамках таможенных процедур: реэкспорт и экспорт, завершение деятельности по ТП СТЗ в соответствии с Разделом III ТС РК № 257. Есть особенности заполнения граф 9 и 40 в соответствии с разделом VI ТК РК № 257, мы рассмотрим их ниже. В графе 9 указываются данные резидента СЭЗ. Его краткое название, ИНН, КПП, ОГРН, местонахождение, контактные данные. Графа 40 не заполняется в случаях: - под таможенной процедурой экспорта. Это относится к товарам, приобретенным с использованием иностранных товаров, помещенных под ТП СТЗ, если они сопровождаются закрытием Торгово-промышленной палаты Российской Федерации; - в рамках процедуры реэкспорта. Это относится к товарам, изготовленным с использованием иностранных товаров, помещенных под ТП СТЗ, если они сопровождаются закрытием Торгово-промышленной палаты Российской Федерации; - в отношении иностранных товаров, находящихся на территории портовой экономической зоны, которые были помещены под ТП СТЗ без декларирования. В случае перемещения товаров с территории СЭЗ на остальную таможенную территорию Союза действие процедуры прекращается путем помещения их под процедуры, перечисленные ниже. Выпуск для внутреннего потребления прекращает действие ТП СТЗ в отношении иностранных товаров, помещенных под ТП СТЗ, а также необработанных товаров и товаров, полученных из-за рубежа, помещенных под ТП СТЗ. Реимпорт прекращает действие ТП СТЗ в отношении товаров Союза, которые сохранили прежнюю форму; товары, полученные только от товаров Союза. При помещении товаров под таможенные процедуры выпуска для внутреннего потребления и реимпорта для заполнения ТП СТЗ в графах 1, 3, 4, 5, 8, 9, 11, 12, 14, 16, 17, 17 ( а; б), 22-24,30 - 38, 40 - 47, «В», 52, 54 ДТ заполняются в соответствии с Разделом II ТС РК № 257. Существуют определенные особенности заполнения графика 9, 17, 31, 40, 44, 46 ДТ после завершения ТП СТЗ таможенными процедурами для выпуска для внутреннего потребления и реимпорта в соответствии с Разделом V ТС РК № 257. Мы рассмотрим их ниже [7]. В 9 графе ДТ указывается информация об участнике экономической зоны или юридическом лице, зарегистрированном в Калининградской области. В 17 графе ДТ «страна назначения» указывается сокращенное наименование государства-члена ЕАЭС, на территорию которого товары ввозятся с территории экономической зоны по сделке. Название страны указывается в соответствии с классификатором стран мира заглавными буквами. 31 графа заполняется в соответствии с определенными особенностями при размещении товаров по ТП СТЗ. В нашей стране следующим номером 11 является информация об иностранных товарах, находящихся под ТП СТЗ и используемых при производстве декларируемых товаров. Столбец может содержать информацию, содержащую название сырья, материалов или компонентов, их свойства, количество и единицы измерения, необходимые для определения пошлин, подлежащих уплате при выпуске товаров для внутреннего потребления, если они идентифицированы. В приложении 2 к ТН ВЭД № 257 указана информация, которую необходимо указывать в отношении различных категорий товаров при их декларировании в ТН ВЭД. Например, тип обработки поверхности, область применения, вес нетто, торговая марка. Столбец 44 ДТ заполняется в соответствии со следующими символами. При проведении идентификации иностранных товаров, находящихся под ТН ВЭД СТЗ в товарах, произведенных с использованием иностранных товаров, в графе указываются сведения о документе, подтверждающем идентификацию, и сведения о документе, подтверждающем количество сырья, использованного для производства товара. В графе также указывается номер документа, подтверждающего, что лицо является резидентом свободной зоны, его дата и срок действия. В нашей стране при декларировании товаров для их выпуска под таможенную процедуру свободной зоны информация указывается в графе 44: - о федеральном законе, на основании которого была создана СЭЗ (дата, номер); - о соглашении об осуществлении деятельности в особой зоне (Номер, Дата, срок действия), Рисунок 4 [рис. автора].

Рис. 4. Заполнение 44 графы ДТ В графе «Статистическая стоимость» при расчете статистической стоимости приведение таможенной стоимости товаров, к условию поставки CIF или CIP не производится. Отдельно стоит отметить графу «А» ДТ. Она заполняется должностным лицом таможни. В ней под регистрационным номером ставится надпись: «Размещение и использование в пределах территории особой зоны», рисунок 5 [рис. автора].

Рис. 5. Заполнение графы «A» ДТ. Первая часть до разделителя - это код таможни, где произведена регистрация декларации на товары. Код посередине - это дата регистрации декларации на товары. Третья часть - это порядковый номер ДТ, который указывается в соответствии с журналом регистрации деклараций [7]. Из этого всего следует, … 1.3. Применение таможенной процедуры свободной таможенной зоны на территории особых экономических зон, созданных на территории Российской Федерации В Российской Федерации вместо обозначения «свободная зона» применяется такое название: «особая экономическая зона», на которой может применяться процедура свободной таможенной зоны [2]. СЭЗ - ограниченная территория, на которой действует льготные экономические условия для предпринимателей. Подобного рода проект способствует притягиванию инвестиций в приоритетные сферы деятельности [9]. Схема применения таможенной процедуры свободной таможенной зоны на территории ОЭЗ, созданных на территории РФ выглядит следующим образом, рисунок 6 [рис. автора].  Рис. 6. Применение таможенной процедуры СТЗ Применение соответствующей таможенной процедуры регулируется специальными федеральными законами. Каждая территория устанавливает свой собственный правовой режим деятельности и применяет эту таможенную процедуру [11]. На территории Российской Федерации СЭЗ могут быть созданы из четырех типов, которые представлены ниже. В соответствии с российским законодательством особые экономические территории являются: - территории опережающего социально-экономического развития (ТОСЭР); - ЭКО в Магаданской области; - ЭКО в Калининградской области; - СЭЗ на территории Республики Крым и города федерального значения Севастополя; - свободный порт Владивосток. На территории России всего 42 ОЭЗ, постоянно открываются новые. Особые экономические зоны расположены в разных регионах страны: Алтайском крае, Бурятии, Татарстане, Астраханской, Иркутской, Калужской, Липецкой, Московской, Псковской, Самарской, Свердловской, Тверской, Томской, Тульской и Ульяновской областях, а также в Москве, Санкт-Петербурге [17]. В ОЭЗ, перечисленных ниже, может применяться таможенная процедура свободной зоны: 1) промышленно-производственная ОЭЗ: - на территории Ставропольского муниципального района Самарской области; - на территории поселка Верхнесалдинского муниципального района Свердловской области; - «Моглино» Псковской области; - «Людиново» в Калужской области; - «Наримановский район» в Астраханской области; - «Ступино Квадрат» в Московской области; - «Узловая» в Тульской области; - «Центр» в Воронежской области; 2) технико-внедренческие ОЭЗ: - на территории Москвы, Санкт-Петербурга, Дубны, Томска; 3) портовые зоны: - Ульяновская область [9]. В то же время товары, помещенные под процедуру СТЗ, товары Союза, не помещенные под процедуру СТЗ, и иностранные товары, помещенные под другие таможенные процедуры, могут быть размещены и использованы на территориях зон без промышленного производства и технических инноваций. При помещении товаров под таможенную процедуру, если товары ввозятся на территорию свободной зоны промышленного производства или технических инноваций, декларантом товаров может выступать только резидент специальной зоны. Товары, помещенные под процедуру СТЗ, а также международные транспортные средства и товары, не помещенные под процедуру СТЗ, могут размещаться и использоваться на территориях портовой СЭЗ [19]. При помещении товаров под таможенную процедуру, применяемую на территории порта ОЭЗ, декларантом могут быть: - резиденты портовой зоны; - человек, который заключил сделку. Резидент представляет в таможенный орган следующие документы: - соглашение об осуществлении деятельности; - свидетельство о внесении записи в регистр населения. С товарами, помещенными под процедуру свободной зоны, осуществляются следующие операции: - погрузка, разгрузка, безопасность производства; - операции по подготовке товаров к транспортировке (разделение партий, формование); - сборка, разборка, сборка и другая обработка; - установка; - для использования в качестве рекламных товаров для производства или для облегчения производственного процесса, даже если эти товары потребляются полностью или частично в процессе производства; - отбор проб и отбор проб товаров [2]. Рассмотрим на рисунке 7, какие операции происходят с готовой продукцией, созданной на территории СЭЗ [рис. автора].  ТК ЕАЭС Рис. 7. Порядок совершения операций в отношении товаров, ввозимых на территорию ОЭЗ и вывозимых с территории ОЭЗ Перемещение товаров осуществляется путем уведомления и получения таможенного разрешения на вывоз из СЭЗ. В качестве уведомления об импорте используются следующие документы: коммерческие документы, транспортные документы и таможенные документы. Если лицо, подающее такие документы, не осуществляет деятельность на территории СЭЗ, ввоз товаров на территорию СЭЗ не осуществляется [16]. Резидентом промышленно-производственной особой зоны является коммерческая организация; технико-инновационной особой зоны - индивидуальный предприниматель или коммерческая организация; туристско-рекреационной зоны - индивидуальный предприниматель или коммерческая организация, а портовой особой экономической зоны - коммерческая организация. Такие организации заключают соглашения с органами управления специальных зон об осуществлении этих видов деятельности. Таким образом, можно выделить основные положения по вышеуказанным пунктам. На территории России вместо обозначения «свободная зона» используется следующее название: «особая экономическая зона». В нашей стране созданы промышленно-производственные, технико-внедренческие, портовые, рекреационные ОЭЗ. Декларантами товаров, помещенных под таможенную процедуру, могут быть лица, проживающие в свободной зоне в соответствии с соглашением о ведении деятельности на территории свободной зоны; нерезиденты порта СЭЗ по контракту. |