Миклашевская Холопов - Международная экономика. Планы семинарских занятий по каждой теме, список рекомендуемой литературы, вопросы для обсуждения, задачи, упражнения, тесты и ответы к ним

Скачать 1.65 Mb. Скачать 1.65 Mb.

|

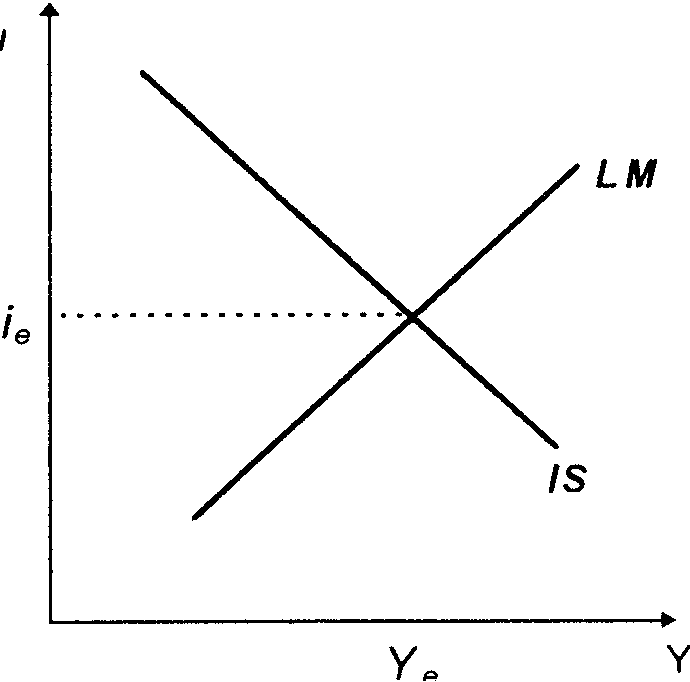

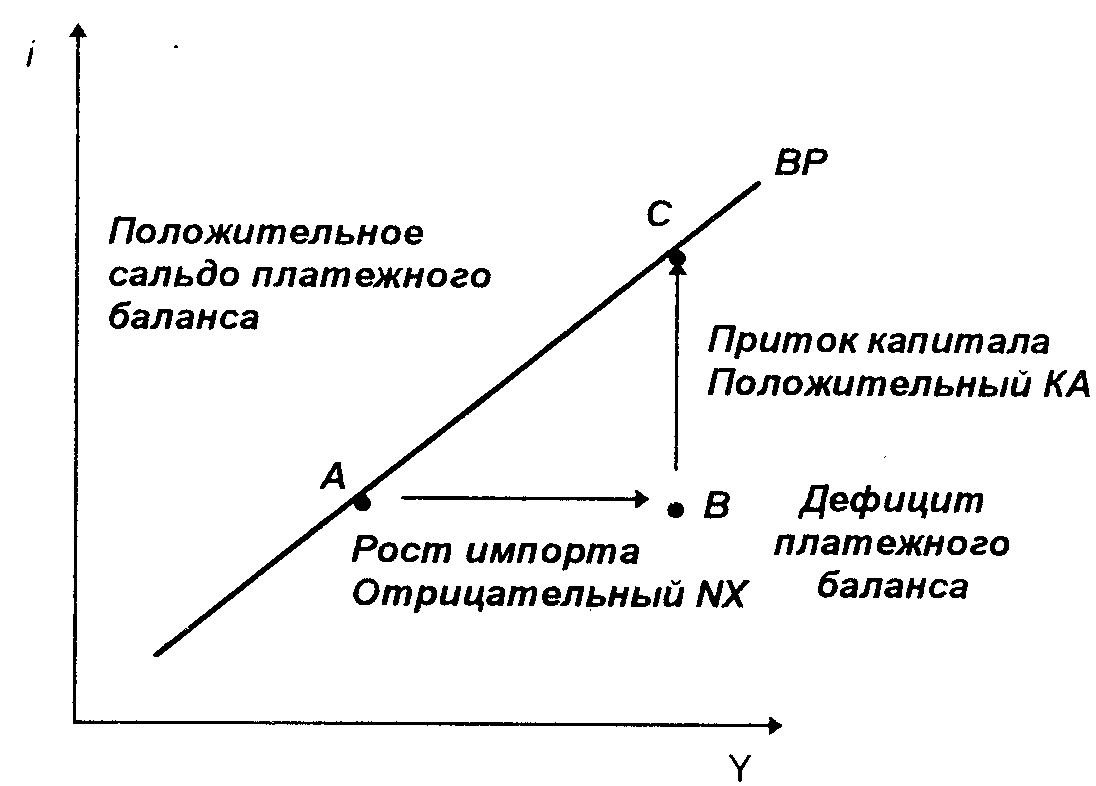

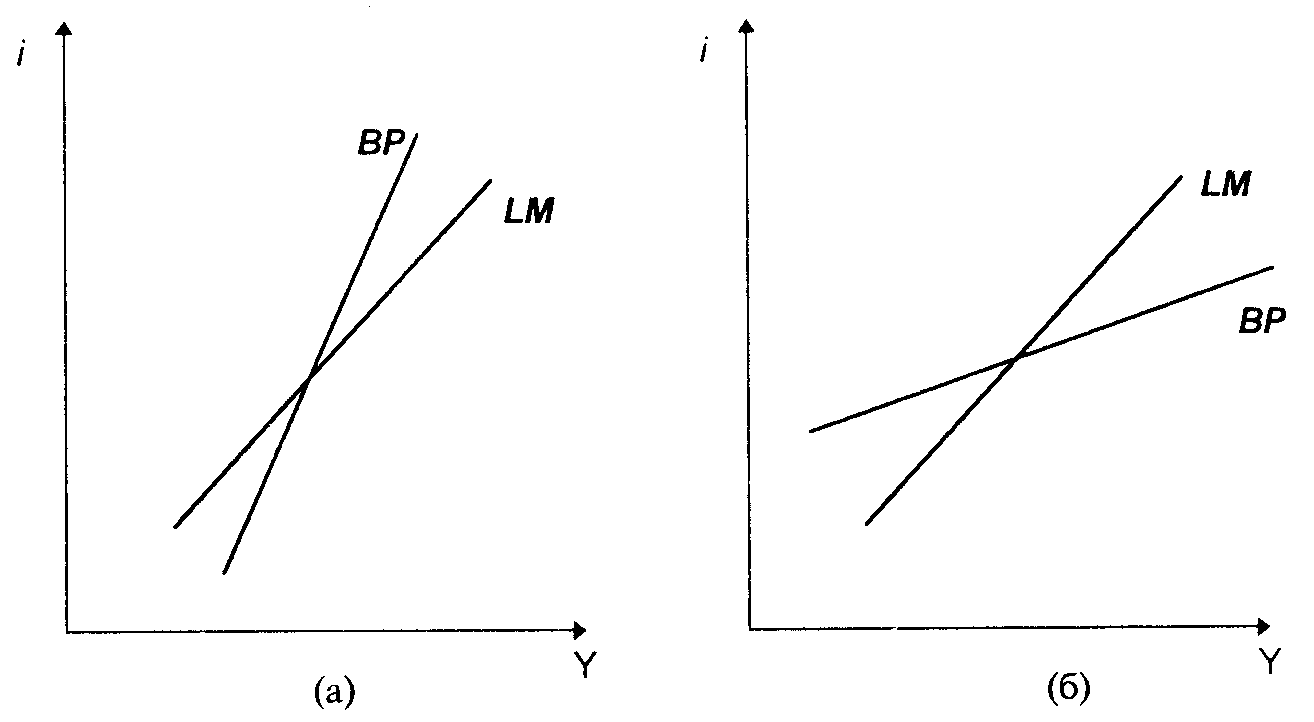

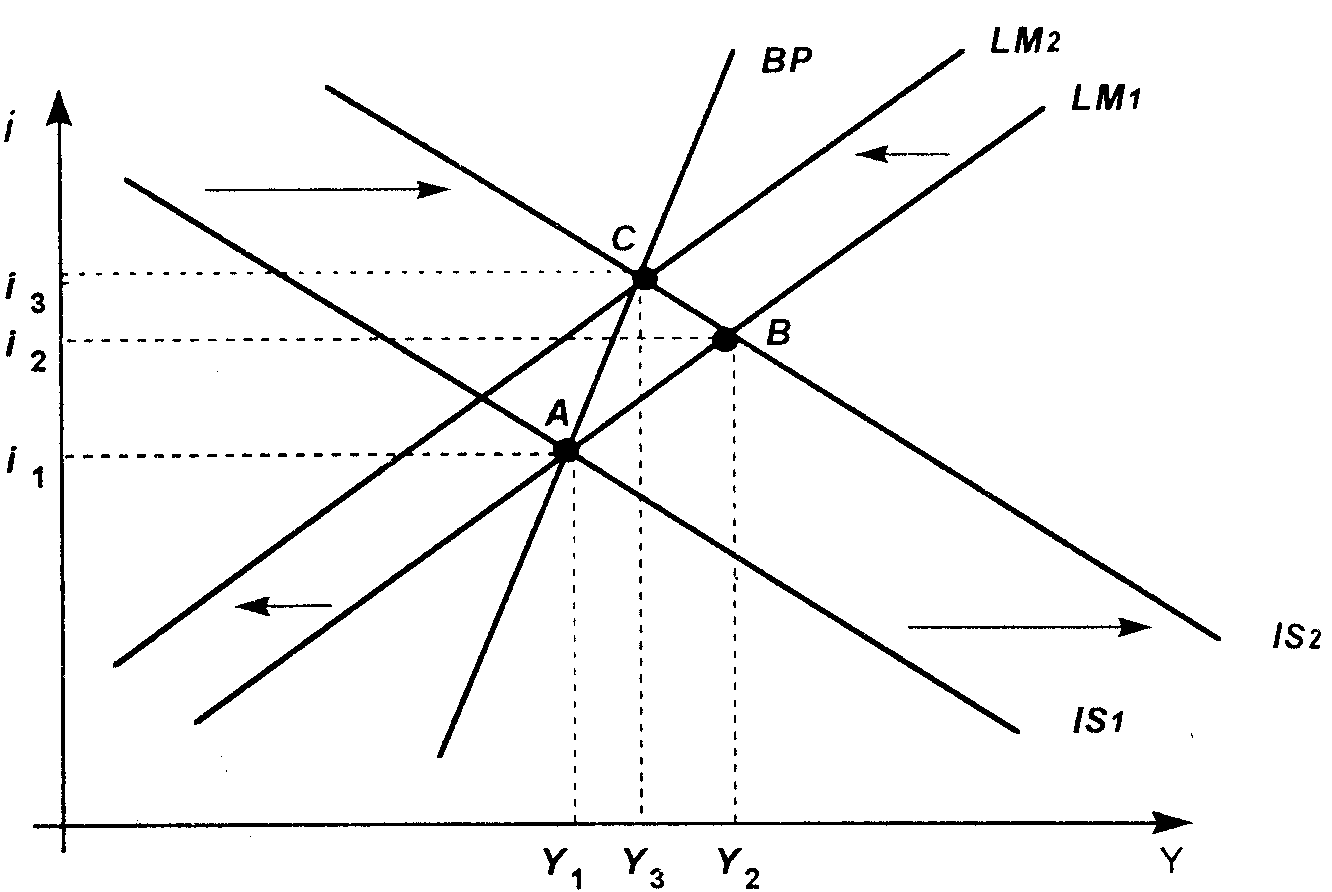

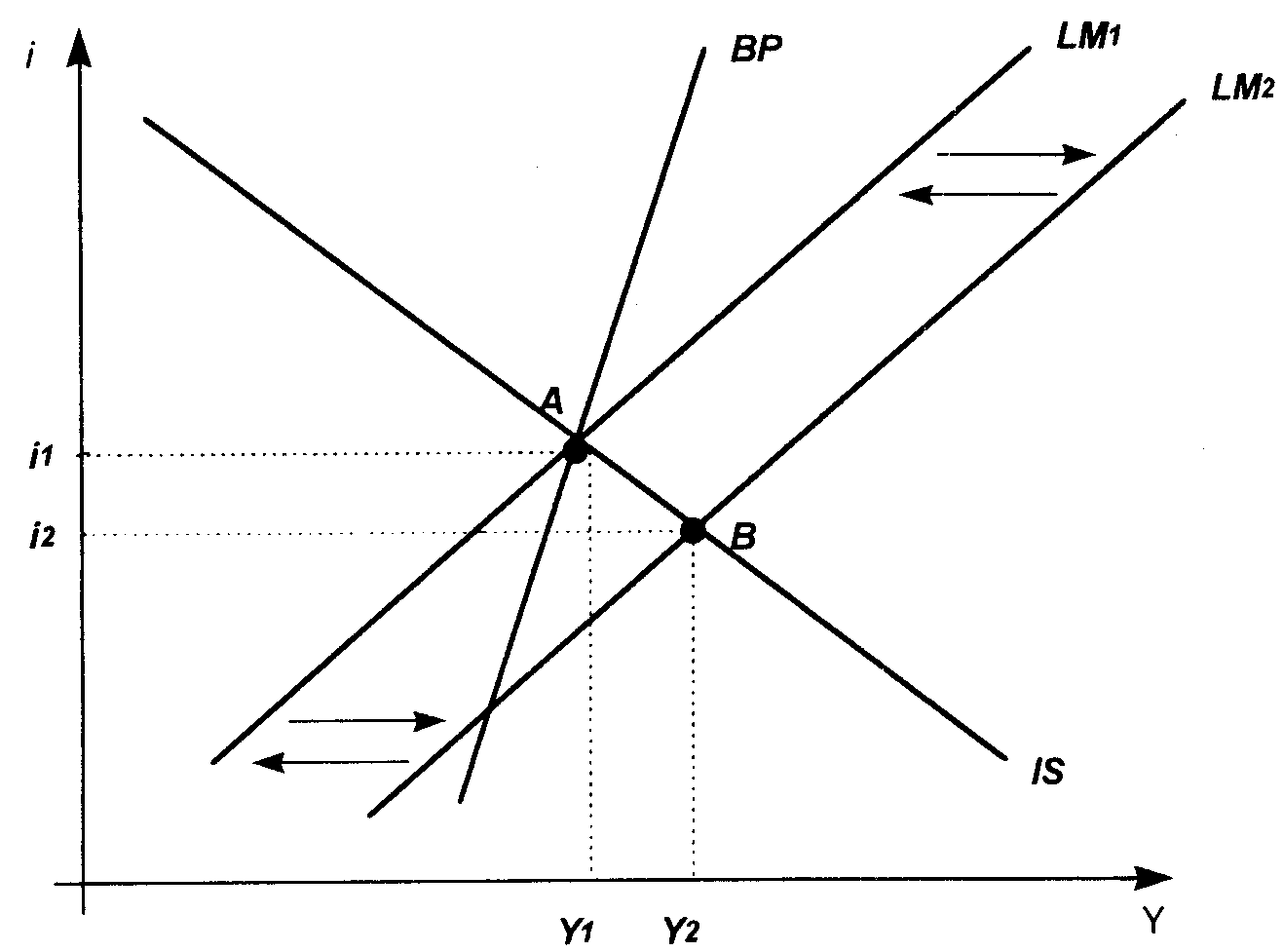

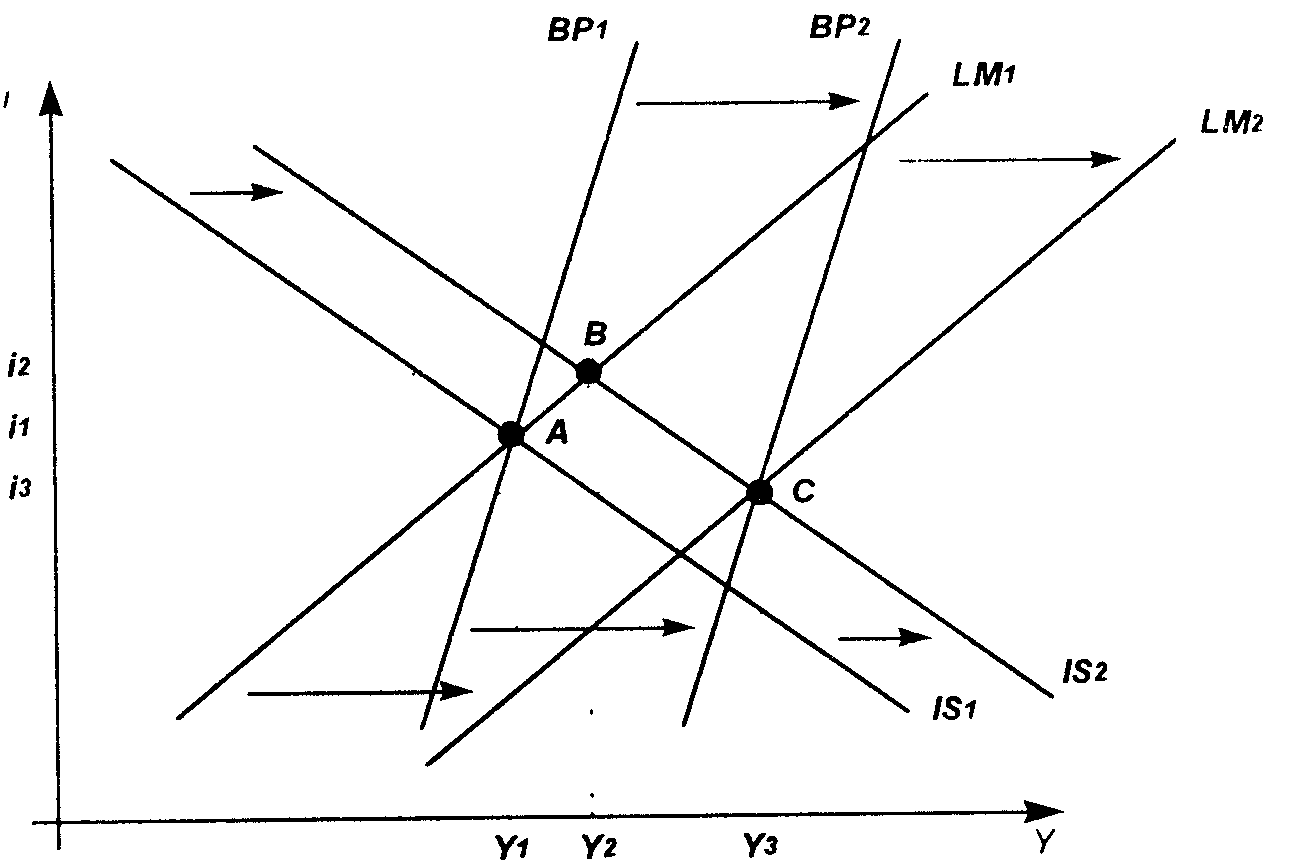

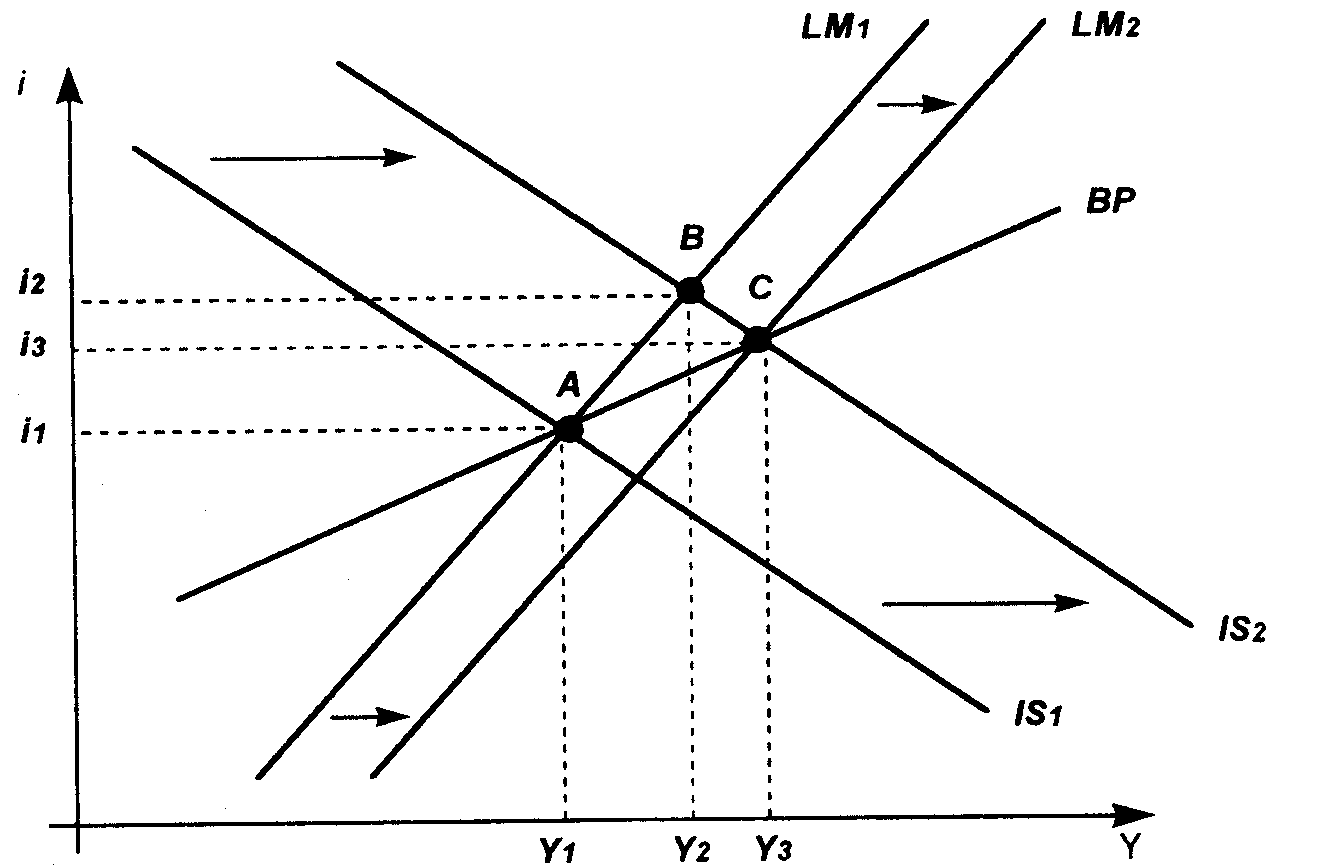

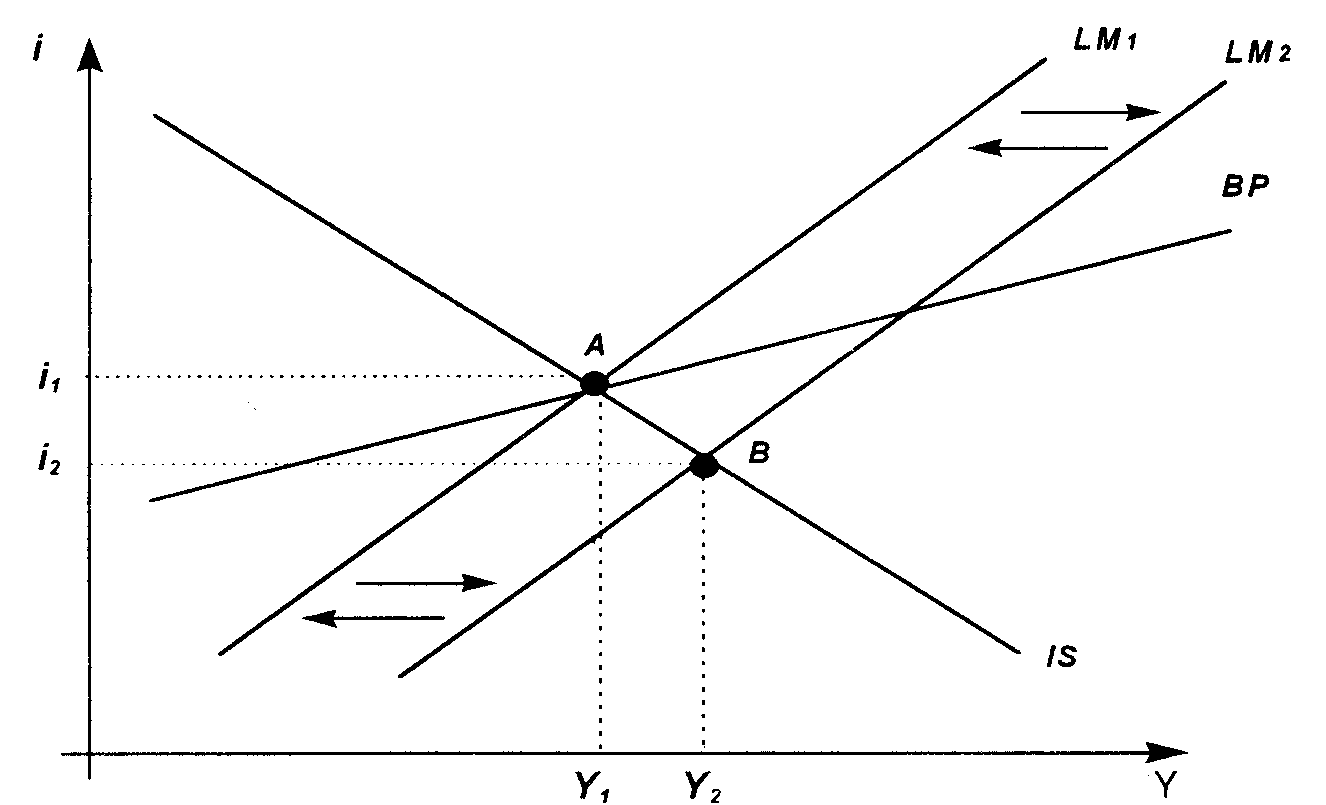

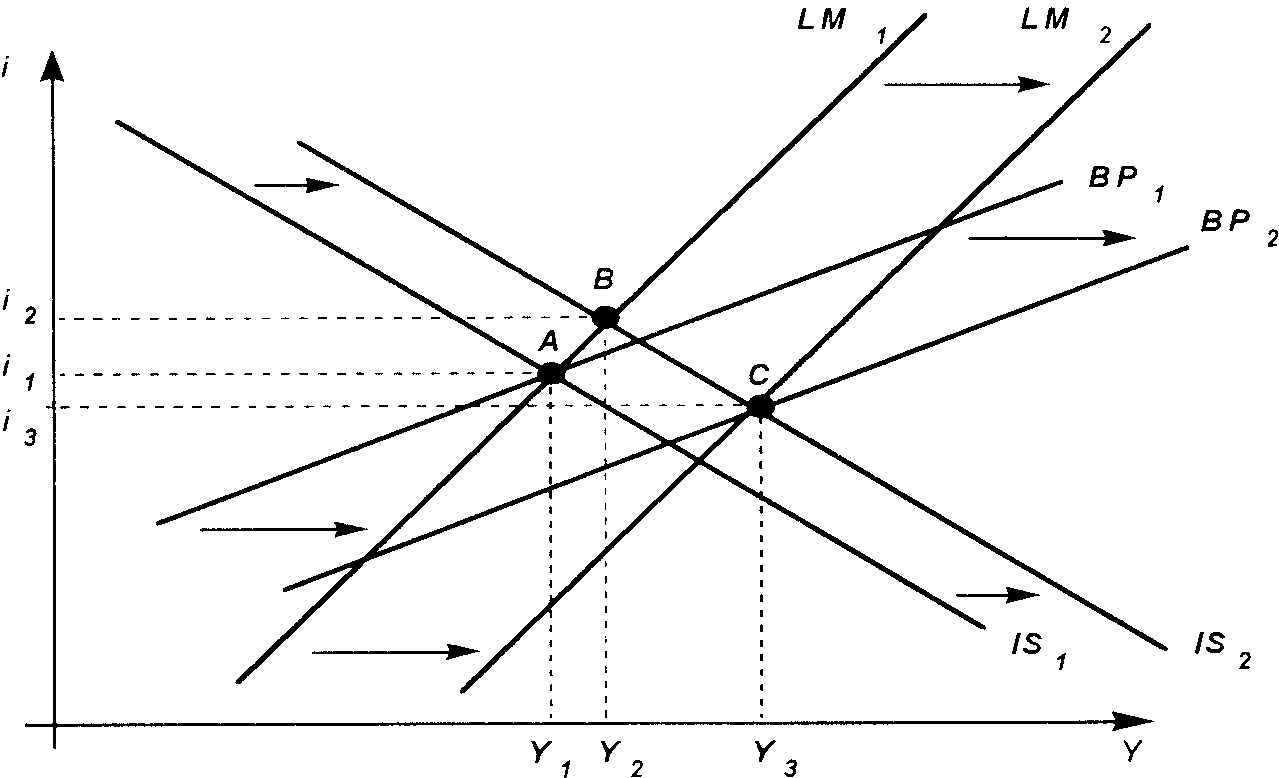

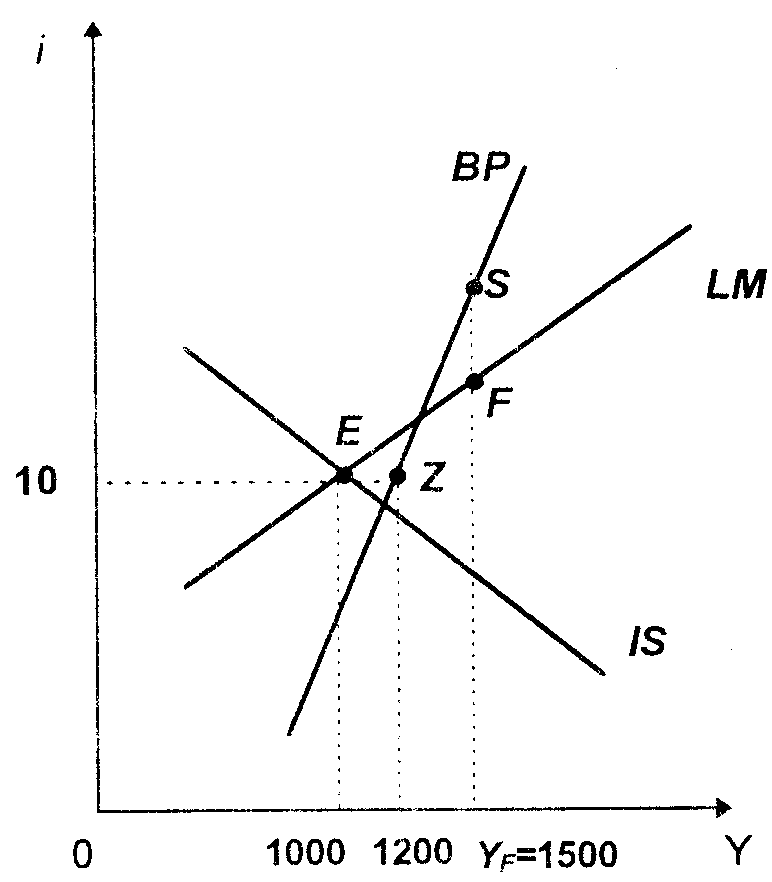

ГЛАВА 10. МАКРОЭКОНОМИЧЕСКАЯ ПОЛИТИКА В ОТКРЫТОЙ ЭКОНОМИКЕ С ФИКСИРОВАННЫМ ВАЛЮТНЫМ КУРСОМ, <У—государственные расходы; NX— чистый экспорт как функция дохода У и реального обменного курса RER. Рисунок 10.1 Кривая IS имеет отрицательный наклон (рисунок 10.1), поскольку увеличение процентной ставки уменьшает инвестиции и через мультипликативный эффект ведет к снижению уровня дохода. В качестве экзогенных переменных здесь выступают автономные компоненты расходов и чистые налоги. Изменения в одном из этих компонентов приводят к сдвигу кривой IS. Например, при увеличении государственных расходов кривая /S сдвигается вправо В открытой экономике к сдвигу кривой IS приводит и изменение обменного курса национальной валюты, так как от его уровня зависит величина чистого экспорта. Например, обесценение национальной валюты приводит к увеличению чистого экспорта и, следовательно, кривая IS сдвигается вправо. Наклон кривой IS зависит от величины предельной склонности к потреблению и чувствительности инвестиций к ставке процента, а в условиях открытой экономики также от величины предельной склонности к импортированию. Кривая /дописывает взаимосвязь междудоходом У и процентной ставкой i при равновесии на денежном рынке. Уравнение кривой LM выглядит следующим образом: LM: M/P =L(i,Y) где М — предложение денег, контролируемое Центральным банком, Р — уровень цен, и, следовательно, M/P — реальное предложение денег; L — спрос на деньги как функция от процентной ставки i и дохода Y. Кривая LM имеет положительный наклон (рисунок 10.1). поскольку процентная ставка и уровень дохода оказывают противоположное воздействие на спрос на деньги. Рост доход а увеличивает спрос на деньги, поскольку люди осуществляют больше сделок Если нет соответствующего увеличения в предложении денег, процентная ставка поднимется, что вернет спрос на деньги к исходному уровню. Изменения в номинальном предложении денег приводят к сдвигу кривой LM (например, рост предложения денег сдвигает кривую LM вправо). Наклон кривой LM определяется чувствительностью спроса на деньги к уровню дохода и величине процентной ставки. Точка пересечения кривых IS и LM дает нам значения уровня дохода Y и ставки процента ie при одновременном равновесии на товарном и денежном рынках (рисунок 10.1). Для того, чтобы проанализировать в условиях открытой экономики влияние макроэкономической политики как на внутреннее, так и на внешнее равновесие, расширим обычную модель IS-LM путем включения в нее кривой платежного баланса (кривой ВР) Эта кривая описывает взаимосвязь между доходом Y и процентной ставкой i при внешнем равновесии, то есть при равенстве баланса официальных расчетов нулю. Платежный баланс включает в себя счет текущих операций NX к счет операций с капиталом и финансовыми инструментами КА, Таким образом, уравнение кривой ВР может быть представлено в следующем виде. ВР = NX + КА = Х (RER) - М (Y, RER) + КА (i - i*) = О, где (i- i*)— разница между внутренней и мировой процентной ставкой. В данной модели предполагается, что внутренняя ставка процента в стране зависит от мировой ставки процента, то есть модель строится для малой открытой экономики, которая может получать или предоставлять кредиты любых размеров на мировых финансовых рынках, не влияя при этом на мировой уровень ставки процента. На международные потоки капитала воздействует множество факторов. Самым важным из них является, пожалуй, доход, который разные страны обеспечивают на свои активы. Мы будем использовать упрощенный подход и предполагать, что ставки дохода на все активы в стране приблизительно одинаковы и поэтому могут быть представлены единой номинальной процентной ставкой i. Кроме того, мы предполагаем, что разница между национальной и мировой процентной ставкой — единственный фактор, определяющий отток или приток капитала. Если в малой отмытой экономике внутренняя процентная ставка поднимется выше мировой процентной ставки, иностранные инвесторы найдут ее внутренние активы более привлекательными, чем свои собственные, и будут искать возможность их приобрести. В то же время резиденты данной страны воздержатся от покупки иностранных активов и сочтут целесообразным заимствовать за границей по более низким процентным ставкам. В результате увеличится Приток капитала в страну и сократится его отток за границу. В дальнейшем изложении для краткости счета платежного баланса мы будем называть "текущий счет" и "счет капитала"  Рисунок 10.2 Кривая ВР имеет положительный наклон (рисунок 10.2). Это объясняется тем, что увеличение дохода Y приводит к росту импорта и, при прочих равных условиях, дефициту по текущему счету NX. Восстановление равновесия платежного баланса возможно при наличии достаточного по размеру активного сальдо по счету капитала КА (в этом случае будет достигнуто равенство NX + КА = 0). Поэтому при данном уровне дохода требуется увеличения внутренней процентной ставки i с целью привлечения иностранного капитала (для финансирования отрицательного сальдо по текущему счету). Изменение обменного курса или какого-либо другого параметра, экзогенно изменяющего чистый экспорт (например, в результате проведения государством внешнеторговой политики), а также сдвиги в потоках капитала под влиянием факторов, не связанных с изменением процентной ставки, приведут к сдвигу кривой ВР.  Рисунок 10.3 Наклон кривой ВР отрицательно зависит от степени международной мобильности капитала и положительно — от величины предельной склонности к импортированию. В случае низкой мобильности капитала (рисунок 10.За) кривая ВР относительно крутая (круче, чем кривая LM). Чем меньше степень международной мобильности капитала, тем большим должно быть увеличение внутренней процентной ставки, позволяющей обеспечить необходимый для восстановления внешнего равновесия приток иностранного капитала. В случае высокой мобильности капитала (рисунок 10.36) кривая ВР относительно пологая (более пологая, чем кривая LM). В этом случае для обеспечения необходимого притока иностранного капитала достаточно небольшого увеличения процентной ставки. Некоторые упрощенные варианты модели IS-LM для открытой экономики (например модель Манделла-Флеминга) предполагают наличие совершенной мобильности капитала (кривая ВР — горизонтальная линия), когда уровень внутренней ставки процента полностью определяется мировой ставкой процента и практически не может от нее отклоняться. На практике степень мобильности капитала зависит от развитости финансового рынка в данной стране и наличия валютных ограничений (мер, регламентирующих операции с национальной и иностранной валютой). В настоящее время в промышленно развитых странах степень мобильности капитала достаточно высока, тогда как в большинстве развивающихся стран и стран с переходной экономикой финансовые рынки еще недостаточно развиты или находятся в стадии становления, а валютные ограничения охватывают платежи не только по счету капитала, но зачастую и по текущим операциям. Модель IS-LM-BP может быть использована для анализа последствий макроэкономической политики при разной степени мобильности капитала и при различных системах валютных курсов. В данной главе мы рассмотрим влияние макроэкономической политики на внутреннее и внешнее равновесие при фиксированном валютном курсе. Следующая глава будет посвящена макроэкономической политике при плавающем валютном курсе. Причем анализ макроэкономической политики будет связан не только с тем, что на ее результаты оказывает влияние само наличие определенной степени мобильности капитала, но и с тем, что результаты политики оказываются разными при разных уровнях (низкой или высокой) международной мобильности капитала. В нашем анализе мы будем исходить из предположения, что состояние экономики всегда соответствует пересечению кривых IS и LM, т.е. на товарном и денежном рынках всегда имеется равновесие (ситуация внутреннего равновесия). Спрос на товары равен предложению произведенных товаров, а спрос на деньги равен денежному предложению. Но в экономике не обязательно наблюдается также и внешнее равновесие. Если сальдо платежного баланса не равно нулю, то точка пересечения кривых IS и LM находится вне кривой ВР. При положительном сальдо платежного баланса точка пересечения кривых IS и LM находится слева (сверху) от кривой ВР. При дефиците платежного баланса точка пересечения кривых IS и LM находится справа (снизу) от кривой ВР. Однако для простоты мы будем предполагать, что первоначально ситуация в экономике соответствует точке, где сальдо платежного баланса равно нулю, поэтому все три кривых пересекаются в одной точке. В целом, однако, в масштабах мировой экономики ограничения на движение капиталов постепенно сокращаются. Число стран с либеральными или преимущественно либеральными режимами в отношении капиталов за период с 1975-1994 гг. возросло с 9 до 30, в то время как число стран с относительно ограничительными правилами резко сократилось -с 73 до 53 (см. "The State in Changing World". World Development Report. The World Bank, 1997, p.134). 2. ВНУТРЕННЕЕ И ВНЕШНЕЕ РАВНОВЕСИЕ ПРИ ФИКСИРОВАННОМ ВАЛЮТНОМ КУРСЕ 2.1. Случай низкой мобильности капитала 2.1.1. Бюджетно-налоговая политика Рассмотрим в качестве примера последствия для внутреннего и внешнего равновесия стимулирующей бюджетно-налоговой политики (например, увеличения государственных расходов) в экономике с низкой мобильностью капитала (рисунок 10.4). Увеличение государственных расходов вызывает рост совокупного спроса — кривая IS сдвигается вправо до положения IS2 * В результате доход растет до уровня -К,, и с ним увеличивается ставка процента до i2, потому что увеличение дохода повышает спрос на деньги. Точка внутреннего равновесия перемещается из точки А в точку В. При отсутствии международной мобильности капитала рост государственных расходов оказывал бы влияние на внешний баланс только через рост импорта, что привело бы к возникновению дефицита текущего счета. Однако сейчас, когда мы включили в рассмотрение изменение всего платежного баланса, следует отметить, что более высокие процентные ставки привлекают в страну капитал, что приводит к образованию активного сальдо счета капитала. Напомним, что сдвиг кривой IS определяется размером изменения государственных расходов и величиной мультипликатора, которая зависит от предельной склонности к потреблению, предельной налоговой ставки и предельной склонности к импортированию  Рисунок 10.4 Мы видим, что стимулирующая бюджетно-налоговая политика оказывает двоякое влияние на внешнее равновесие: по текущему счету возникает дефицит, а по счету капитала — активное сальдо. Какой фактор — рост процентной ставки или увеличение дохода — воздействует на платежный баланс сильнее? Это зависит от степени мобильности капитала. В данном случае, когда мобильность капитала невысока и потоки капитала не слишком чувствительны к изменениям процентной ставки, улучшение счета капитала будет незначительным, и общий дефицит платежного баланса, порожденный значительным торговый дефицитом, будет сохраняться. Эта ситуация и показана на рисунке 10.4. Новая точка внутреннего равновесия (точка В) находится справа, или ниже графика ВР, что указывает на наличие дефицита платежного баланса: либо уровень дохода, а следовательно, импорта слишком высок для равновесия платежного баланса, либо процентная ставка, и следовательно, приток капитала слишком низки. Таким образом, стимулирующая бюджетно-налоговая политика при низкой мобильности капитала ведет к образованию дефицита платежного баланса, хотя приток капитала частично компенсирует дефицит текущею счета. Анализируя последствия экономической политики государства, необходимо учитывать и режим валютного курса. При дефиците платежного баланса возникает тенденция к падению курса национальной валюты. Необходимость поддержания валютного курса на фиксированном уровне требует от Центрального банка проведения интервенций на валютном рынке (продажи иностранной валюты и скупки национальной), что приведет к сокращению денежной массы. Сокращение денежной массы сдвигает кривую LM влево, и процентная ставка растет. Одновременно сокращаются расходы, реагирующих на повышение процентной ставки (прежде всего инвестиции). По мере сокращения расходов импорт сокращается, и дефицит текущего счета уменьшается. Этот процесс продолжается до тех пор, пока экономика не придет к нулевому сальдо платежного баланса (точка С). Только тогда будет достигнуто и внутреннее и внешнее равновесие. Таким образом, в условиях фиксированного валютного курса стимулирующая бюджетно-налоговая политика в значительной мере компенсируется вынужденным сокращением массы денег, и уровень дохода увеличивается незначительно —с Y1 до Y3. Несмотря на то, что доход в точке С выше, чем до увеличения государственных расходов, сальдо общего платежного баланса равно нулю: более высокая процентная ставка привлекает капитал, достаточный для финансирования большего объема импорта, вызванного более высоким уровнем дохода. 2.1.2. Денежно-кредитная политика Рассмотрим результаты стимулирующей денежно-кредитной политики (роста предложения денег) при низкой мобильности капитала и фиксированном валютном курсе. Увеличение предложения денег означает сдвиг кривой LM вправо до положения LM, (рисунок 10.5). Процентная ставка снижается, стимулируя расширение инвестиций и увеличивая таким образом доход до уровня, соответствующего новой точке внутреннего равновесия В. Более высокий доход означает больший объем импорта и, следовательно, дефицит текущего счета. Одновременно происходит отток капитала из страны в результате снижения процентной ставки с i1 до i2. Поскольку счет капитала изменяется в том же направлении, что и текущий счет, возникает значительный дефицит платежного баланса (новая точка внутреннего равновесия В находится справа от кривой ВР). Здесь и в дальнейшем мы предполагаем, что Центральный банк не проводит политику стерилизации. Если страна сталкивается с дефицитом платежного баланса и при этом стремится поддерживать фиксированный валютный курс, то она, проводя интервенции на валютном рынке, с течением времени истощает свои запасы иностранной валюты. Поскольку валютные резервы ограничены, Центральный банк не может себе позволить длительное время поддерживать денежную массу на уровне, соответствующем кривой LM2. В результате мер по поддержанию фиксированного валютного курса (продажи иностранной валюты) денежная масса сокращается. Это означает, что кривая LM с течением времени сдвинется влево до своего первоначального положения LM1.  Рисунок 10.5 По мере уменьшения объема денежной массы процентная ставка повышается, что сокращает инвестиции и, следовательно, доход. По мере сокращения дохода и повышения процентной ставки состояние платежного баланса улучшается. Данный процесс продолжается до тех пор, пока сальдо платежного баланса отрицательно. Через некоторое время экономика оказывается в исходной ситуации. Все увеличение денежной массы, происшедшее в результате стимулирующей денежно-кредитной политики, "ушло" через платежный баланс, не оказав влияния на доход. Таким образом, денежно-кредитная политика при фиксированном валютном курсе оказывается неэффективной, поскольку попытки изменить величину денежной массы нейтрализуются необходимыми интервенциями на валютном рынке. Выходом из этой ситуации может быть либо проведение политики стерилизации (которая также имеет свои ограничения), либо изменение курса национальной валюты путем ее девальвации или ревальвации. 2.1.3. Внешнеторговая политика Еще одно направление государственной экономической политики, позволяющее воздействовать как на внутреннее, так и на внешнее равновесие — изменение объема и структуры внешней торговли посредством использования тарифных или нетарифных инструментов. Рассмотрим в качестве примера последствия повышения таможенных пошлин на импорт. Ограничение объема импорта в результате повышения таможенных пошлин приводит к росту чистого экспорта (NX). Потребители приобретают меньше импортных товаров и больше отечественных, и величина совокупного спроса возрастает.  Рисунок 10.6 Поскольку чистый экспорт входит в уравнение кривой IS, то его увеличение под влиянием экзогенных факторов сдвигает кривую IS вправо до положения IS2 (рисунок 10.6), уровень дохода увеличивается до У2, а процентная ставка возрастает до i2. Вместе с тем, чистый экспорт входит и в уравнение кривой ВР, которая также сдвигается вправо. Необходимо обратить внимание, что величина мультипликатора для кривой ВР больше, чем для кривой IS (поскольку в уравнение кривой ВР не входит функций потребления), поэтому и величина сдвига вправо кривой ВР больше. В результате увеличения таможенных пошлин и роста процентной ставки текущий счет и счет капитала изменяются в одном направлении, поэтому возникает значительное активное сальдо платежного баланса (новая точка внутреннего равновесия В находится слева от кривой ВР). В этих условиях спрос на национальную валюту растет. Чтобы не допустить роста обменного курса, Центральный банк скупает иностранную валюту, увеличивая тем самым денежную массу в обращении Доход еще больше увеличивается, а процентная ставка падает, что приводит к выравниванию платежного баланса и восстановлению внешнего равновесия в точке С. Таким образом, результатом протекционистской внешнеторговой политики становится значительный рост дохода Y, до У поскольку эффект возрастания чистого экспорта дополняется эффектом увеличения денежной массы. 2.2. Случай высокой мобильности капитала 2.2.1. Бюджетно-налоговая политика Рассмотрим теперь последствия экономической политики в стране с высокой мобильностью капитала. Стимулирующая бюджетно-налоговая политика, как и в случае низкой мобильности капитала, сдвигает кривую IS вправо и приводит к такому же увеличению дохода и процентной ставки (рисунок 10.7). Рост дохода увеличивает импорт, а рост процентной ставки стимулирует приток капитала. Как и в рассмотренном ранее случае текущий счет и счет капитала изменяются в противоположных направлениях, однако теперь в условиях высокой мобильности капитала основное Влияние на состояние платежного баланса оказывает уже увеличение процентной ставки, которое стимулирует приток капитала в крупных размерах. Платежный баланс в этом случае будет иметь положительное сальдо (новое пересечение кривых IS и LM происходит в точке В левее, или выше кривой ВР), и курс национальной валюты имеет тенденцию к повышению. Для поддержания валютного курса на фиксированном уровне Центральный банк теперь должен будет, проводя интервенции, продавать национальную валюту и покупать иностранную, увеличивая свои валютные резервы.  2.2.2. Денежно-кредитная политика Стимулирующая денежно-кредитная политика, увеличивая денежную массу, сдвигает кривую LM вправо до положения LM , увеличивая доход и понижая ставку процента (рисунок 10.8). Более высокий доход означает больший размер импорта и дефицит торгового баланса. Снова, как и в случае низкой мобильности капитала, происходит отток капитала в результате того, что уровень процентной ставки снижается с i1 до i2, однако масштабы этого оттока теперь больше. Поскольку счет капитала изменяется в том же направлении, что и текущий счет, возникает значительный дефицит платежного баланса.  Рисунок 10.7 Если Центральный банк не идет на стерилизацию, то денежная масса увеличивается и кривая LM сдвигается вправо до положения LM2. Больший размер денежной массы снизит процентную ставку, что будет стимулировать инвестиции и рост дохода. Интервенции на валютном рынке и, соответственно, увеличение предложения денег будут происходить до тех пор, пока будет сохраняться дефицит платежного баланса. Новое состояние внутреннего и внешнего равновесия достигается в точке С, где ставка процента незначительно выше своего первоначального уровня и приток капитала не превышает потребности финансирования торгового дефицита. В отличие от ситуации с низкой мобильностью капитала, уровень дохода в результате стимулирующей бюджетно-налоговой политики значительно увеличивается. В точке С доход значительно выше, чем в точке А. Таким образом, при высокой мобильности капитала влияние расширения государственных расходов на уровень дохода дополняется эффектом от увеличения денежной массы. При наличии дефицита платежного баланса спрос на национальную валюту падает, и ее курс должен понижаться. Для поддержания фиксированного обменного курса Центральный банк будет проводить интервенции на валютном рынке, продавая иностранную валюту и скупая национальную. Денежная масса будет сокращаться, что приведет к уменьшению дохода, росту процентной ставки и, следовательно, улучшению состояния платежного баланса. Кривая LM будет сдвигаться влево, пока не будет ликвидирован дефицит платежного баланса, то есть до своего первоначального положения LM. Таким образом, в случае высокой мобильности капитала результаты денежно-кредитной политики выглядят так же, как и при низкой мобильности капитала: прирост денежной массы вследствие стимулирующей денежно-кредитной политики компенсируется сокращением денежной массы в результате интервенций на валютном рынке. Вместе с тем, поскольку отток капитала при той же разнице внутренней и мировой процентных ставок сейчас больше, размеры дефицита платежного баланса оказываются более значительными. Масштабы интервенций на валютном рынке и темпы уменьшения валютных резервов в этом случае выше, и возвращение к долгосрочному равновесию происходит быстрее. 2.2.3. Внешнеторговая политика Результаты внешнеторговой политики в случае высокой мобильности капитала почти такие же, как и при низкой мобильности капитала. Повышение таможенных пошлин приводит к росту чистого экспорта, что увеличивает доход и процентную ставку. На рисунке 10.9 показано, что кривые IS и ВР сдвигаются вправо (величина сдвига кривой ВР больше) и возникает активное сальдо платежного баланса (новая точка внутреннего равновесия В расположена выше кривой ВР). Однако поскольку теперь степень мобильности капитала выше, то приток капитала в результате повышения процентной ставки будет значительно больше. Соответственно больше будет и величина активного сальдо платежного баланса. Чтобы не допустить роста курса национальной валюты, Центральный банк будет проводить интервенции на валютном рынке. Больший, чем в случае с низкой мобильностью капитала, размер активного сальдо платежного баланса обуславливает и большие масштабы интервенций, а следовательно, и больший прирост денежной массы. Поэтому результатом протекционистской внешнеторговой политики при фиксированном валютном курсе и высокой мобильности капитала становится значительный прирост дохода.  Рисунок 10.9 ОСНОВНЫЕ ПОНЯТИЯ Кривая IS (IS curve) — кривая, отражающая взаимосвязь ставки процента и национального продукта в условиях, когда планируемые инвестиции (I, investment) равны планируемым сбережениям (S, saving), то есть существует равновесие на рынке товаров. Кривая LM (LM curve) — кривая, каждая точка которой отражает взаимосвязь ставки процента и национального продукта при равенстве спроса на деньги (L, liquidity) и предложения денег (М, money), то есть при равновесии на денежном рынке. Кривая ВР (ВР curve) — кривая, отражающая взаимосвязь ставки процента и национального продукта в условиях, когда платежный баланс {ВР, balance of payments) уравновешен, то есть существует внешнее равновесие. Модель IS-LM-BP (IS-LM-BP mode!) — макроэкономическая модель, позволяющая найти такие сочетания ставки процента и уровня дохода, при которых одновременно достигается внутреннее и внешнее равновесие. Бюджетно-налоговая политика (fiscal policy) — меры, предпринимаемые правительством по изменению налогообложения, объема и структуры государственных расходов с целью воздействия на экономику. Денежно-кредитная политика (monetary policy) — меры, предпринимаемые Центральным банком по изменению объема денежной массы с целью воздействия на экономику. Внешнеторговая политика (trade policy) — меры, предпринимаемые правительством по изменению объема и структуры внешней торговли путем использования тарифных и нетарифных методов регулирования. Учебно-методические материалы ПЛАН СЕМИНАРСКОГО ЗАНЯТИЯ 1. Расширенная модель IS-LMдля открытой экономики. 1.1. Кривые IS и LM Оля открытой экономики. 1.2. Кривая ВР. Степень международной мобильности капитала. 1.3. Модель IS-LM-BP. 2. Макроэкономическая политика при фиксированном валютном курсе. 2.1. Случай низкой мобильности капитала. Влияние на внутреннее и внешнее равновесие бюджетно-налоговой, денежно-кредитной и внешнеторговой политики. 2.2. Случай высокой мобильности капитала. Влияние на внутреннее и внешнее равновесие бюджетно-налоговой, денежно-кредитной и внешнеторговой политики. Литература: 1.П.Линдерт. Экономика мирохозяйственных связей. М., 1992. Глава 20. 2. P. Дорнбуш, С. Фишер. Макроэкономика. М., 1997. Глава 6, §5. 3. Н.Г. Мэнкью. Макроэкономика. М., 1994. Глава 13, §1,3. 4. Л.Т. Гаигер. Макроэкономическая теория и переходная экономика. М., 1996. Глава II, § 5. 5. Дж. Д. Сакс, Ф. Б. Ларрс и. Макроэкономика. Глобальный подход. М., 1996. Глава 13. 6. П.Р. Кругман, М. Обстфельд. Международная экономика. Теория и политика. М., 1997. Главы 18, 19. ВОПРОСЫ ДЛЯ ОБСУЖДЕНИЯ 1. Чем в модели IS-LM-BP определяется наклон кривой ВР? При каких условиях товарный рынок, денежный рынок и платежный баланс одновременно находятся в состоянии равновесия? Достижимо ли это лишь в условиях полной занятости? 2. Как влияет стимулирующая и сдерживающая бюджетно-налоговая политика на кривую 1У! Как влияет стимулирующая и сдерживающая кредитно-денежная политика на кривую LJW Оказывают ли непосредственное влияние на кривую ВР бюджетно-налоговая и кредитно-денежная политика? Изменение каких параметров приводит к сдвигу кривой ВР ? 3. Используя балансовый отчет Центрального банка, покажите, как дефицит платежного баланса воздействует на денежную базу при фиксированном валютном курсе. Покажите, как стерилизация отражается в балансовом отчете Центрального банка. 4. При каких условиях правительство может успешно поддерживать фиксированный курс валюты и предотвращать его широкие колебания без применения валютного контроля и оттока капитала? ЗАДАЧИ И УПРАЖНЕНИЯ 1. У страны с низкой мобильностью капитала и фиксированным обменным курсом уровень ВВП выше потенциального, а платежный баланс имеет отрицательное сальдо. Отразите на графике сложившуюся ситуацию и опишите возможные меры экономической политики, позволяющие экономике прийти в состояние внутреннего и внешнего равновесия при полной занятости. 2. Открытая экономика с фиксированным обменным курсом и низкой мобильностью капитала находится в состоянии внутреннего (на уровне полной занятости) и внешнего равновесия. Правительство увеличило налоги и сократило государственные расходы с целью покрытия дефицита бюджета. Используя модель IS-LM-BP ответьте на следующие вопросы: а) Что произошло в этом случае с уровнем дохода? б) Какие меры внешнеторговой политики оказались бы эффективными в случае, если правительство считает главной целью восстановление внутреннего (на уровне полной занятости) и внешнего равновесия? в) Изменится ли Ваш ответ на вопрос б), если мобильность капитала будет высокой? 3. Используя приведенный на рисунке 10.10 график, ответьте на следующие вопросы: а) Имеется ли дефицит или активное сальдо платежного баланса при Y= 1000? б) Определите размер дефицита или активного сальдо платежного баланса при Y= 1000, если предельная склонность к импорту т = 0,15. в) Покажите, как данная экономика может достичь полной занятости при внешнем равновесии, используя бюджетно-налоговую или денежно-кредитную политику.  Рисунок 10.10 ТЕСТЫ 1. В малой открытой экономике с низкой мобильностью капитала и фиксированным обменным курсом сальдо текущего счета равно нулю. Правительство увеличивает налоги, что в краткосрочном периоде приводит к: а) дефициту по текущему счету и положительному сальдо по счету капитала; б) положительному сальдо по текущему счету и дефициту по счету капитала; в) дефициту по текущему счету и по счету капитала; г) положительному сальдо по текущему счету и по счету капитала. 2. Какое из следующих утверждений неверно? а) Кривая ВР описывает взаимосвязь между доходом и процентной ставкой при равенстве платежного баланса нулю. б) Наклон кривой ВР в модели IS-LM-BP зависит от степени мобильности капитала. в) В случае низкой мобильности капитала кривая ВР более пологая, чем кривая LM. г) Изменения экспорта и импорта в результате действия экзогенных факторов сдвигают кривую ВР. 3. В открытой экономике с высокой мобильностью капитала при фиксированном валютном курсе стимулирующая денежно-кредитная политика приводит к: а) возрастанию дохода; б) сокращению дохода; в) росту процентной ставки; г) не оказывает воздействия на доход. 4. Если Центральный банк пытается сократить предложение денег при фиксированном валютном курсе и не проводит политику стерилизации, то: а) национальный доход не изменится; б) первоначальное сокращение предложения денег будет сведено на нет действиями Центрального банка по поддержанию официально объявленного фиксированного валютного курса; в) кривая LM сначала сдвинется влево, а затем вернется в первоначальное положение; г) все вышеперечисленное верно. 5. В открытой экономике с фиксированным валютным курсом и высокой мобильностью капитала политика внешнеторговых ограничений будет эффективной, поскольку: а) произойдет обесценение валюты; б) Центральный банк будет увеличивать предложение денег с целью поддержания фиксированного валютного курса; в) изменение в чистом экспорте приведет к падению процентной ставки; г) обесценение валюты будет сопровождаться равным по величине падением процентной ставки. ОТВЕТЫ: Задачи и упражнения. 1. Сокращение государственных расходов или увеличение налогов. 2. а) снизился; б) ограничение импорта или стимулирование экспорта; в) нет. 3. а) активное сальдо; б) 30; в) стимулирующая бюджетно-налоговая политика. Тесты: 1.6); 2. в); 3. г); 4. г); 5.6). |