Миклашевская Холопов - Международная экономика. Планы семинарских занятий по каждой теме, список рекомендуемой литературы, вопросы для обсуждения, задачи, упражнения, тесты и ответы к ним

Скачать 1.65 Mb. Скачать 1.65 Mb.

|

|

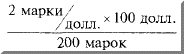

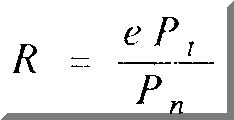

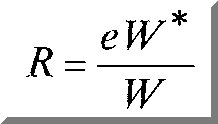

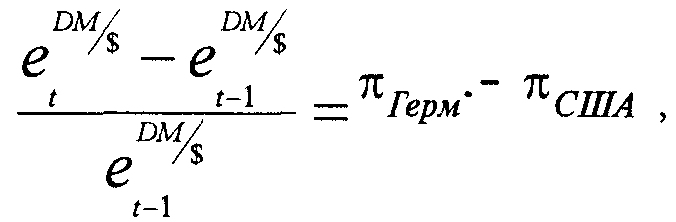

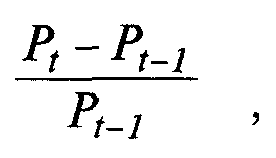

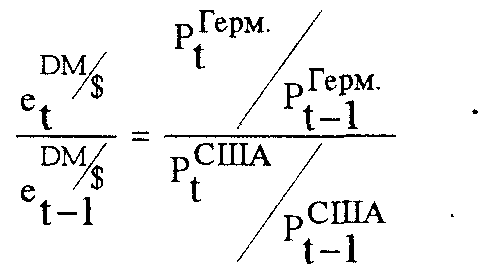

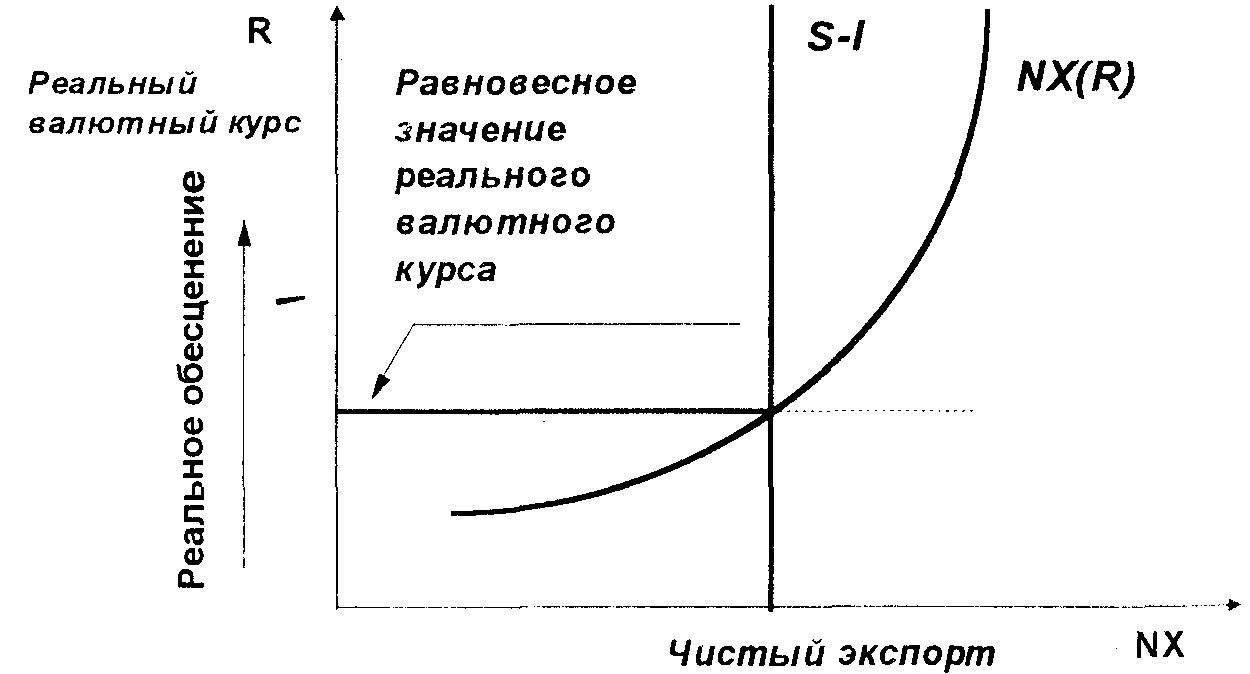

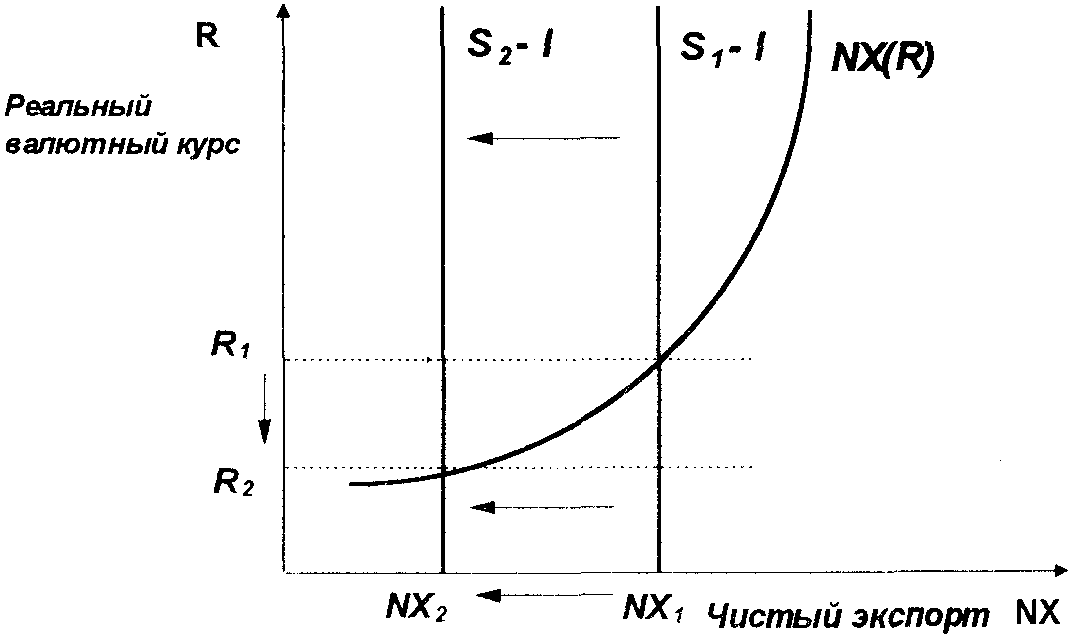

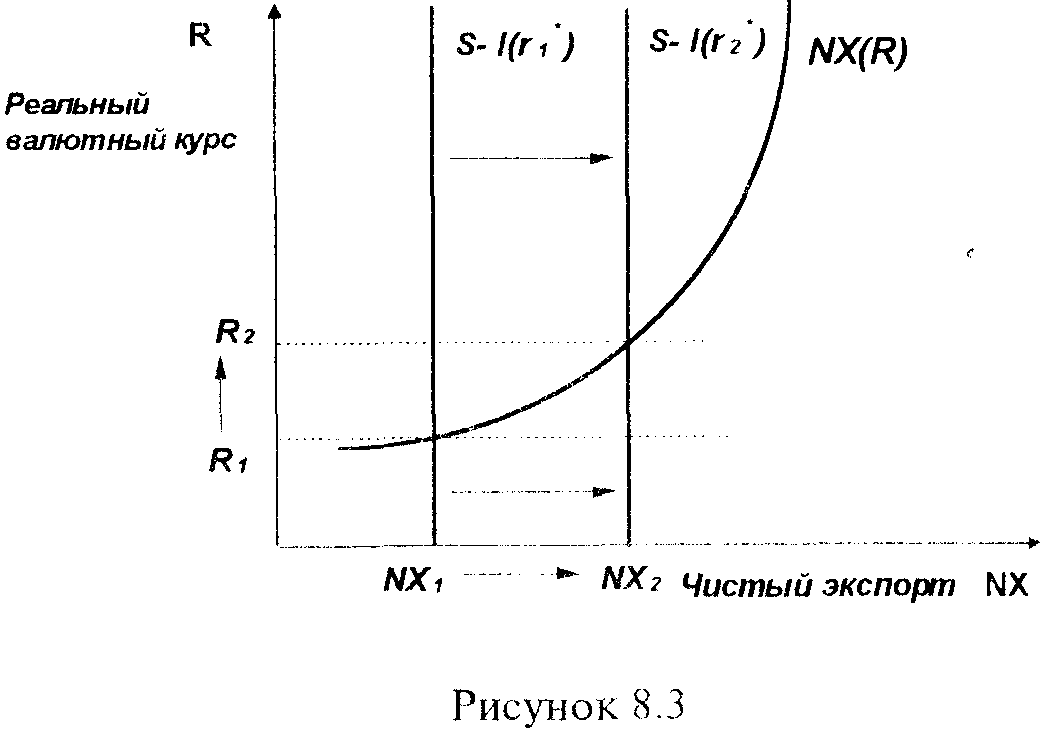

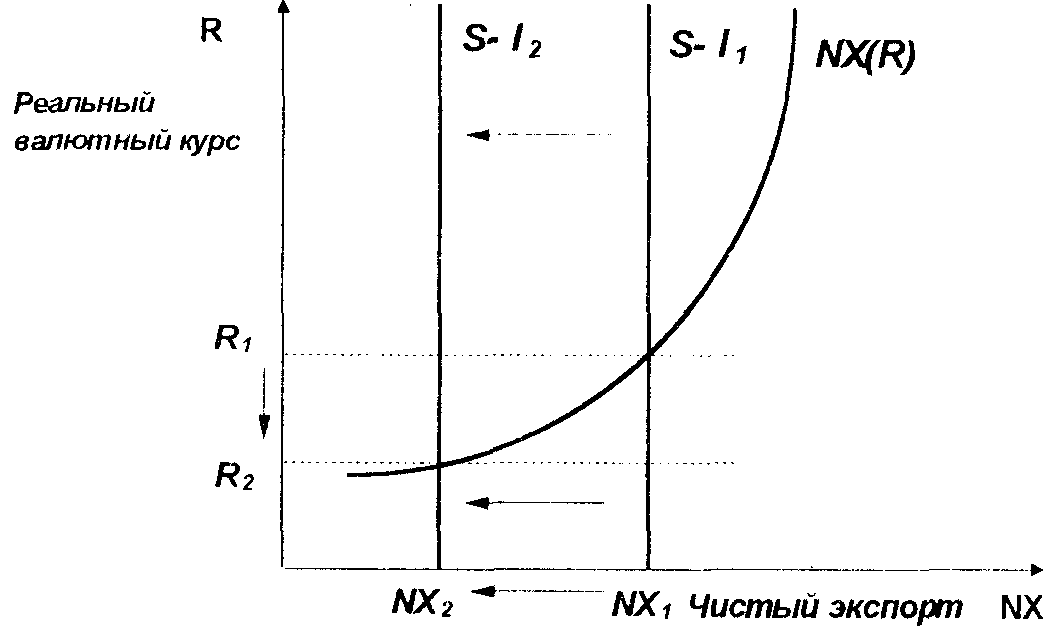

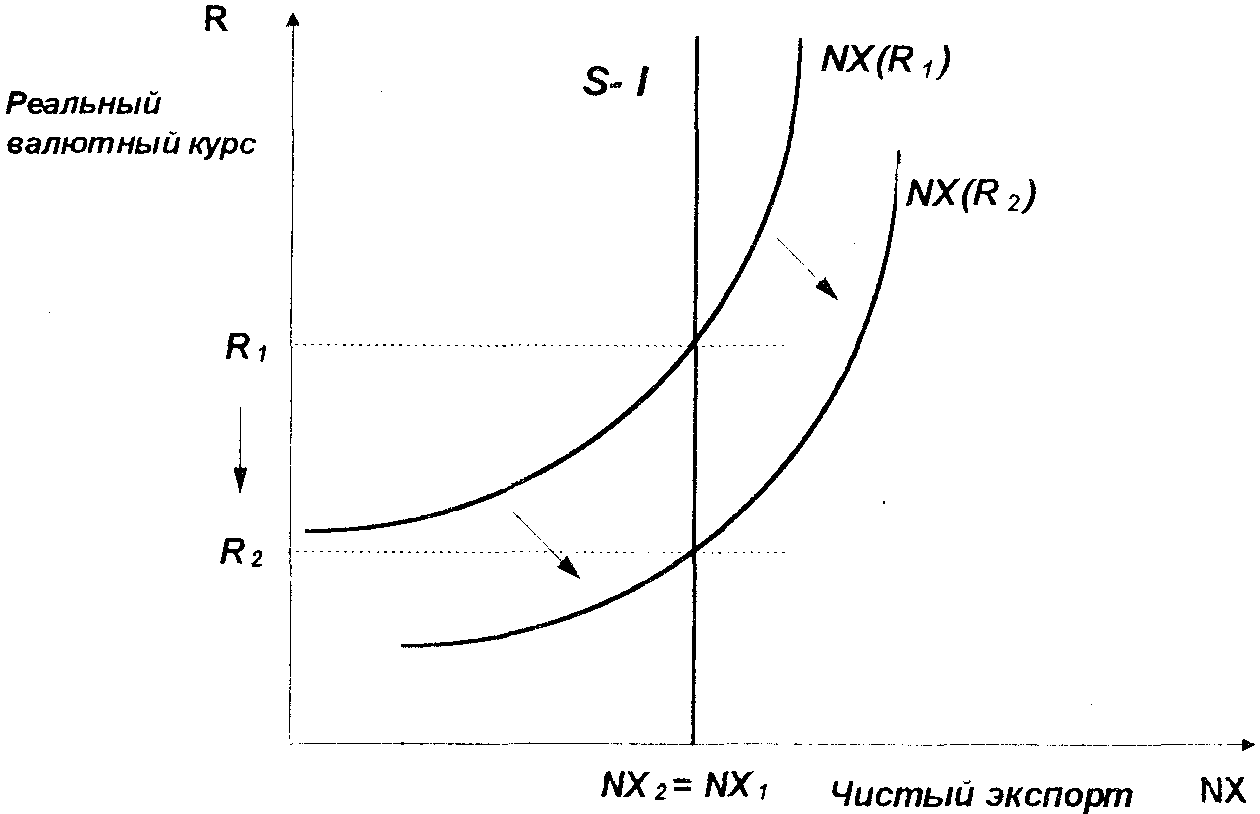

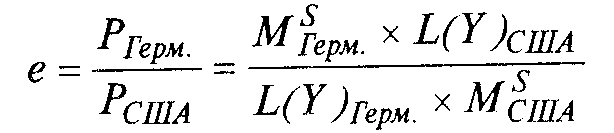

ГЛАВА 8. ВАЛЮТНЫЙ КУРС 1. Реальные валютные курсы 2. Ожидаемые изменения валютного курса 3. Выбор системы валютного курса Валютный курс играет важную роль в рыночной экономике и оказывает большое влияние на многие макроэкономические процессы, происходящие в обществе. С помощью валютного курса сопоставляются цены на товары и услуги, произведенные в разных странах. От уровня валютного курса зависит конкурентоспособность национальных товаров на мировых рынках, объемы экспорта и импорта, а следовательно, состояние баланса текущих операций. Валютный курс воздействует на направление международных потоков капитала. Решение о вложении национального капитала в активы той или иной страны принимается исходя из ожидаемой реальной прибыли на инвестируемый капитал, которая зависит от процентной ставки и ожидаемых изменений валютного курса. Валютный курс, наряду с процентной ставкой, сам по себе выступает ценой актива. При наличии развитых финансовых рынков сегодняшняя стоимость актива, получение которого ожидается в будущем, определяется дисконтированием его будущей стоимости в соответствии с процентной ставкой и ожидаемым уровнем валютного курса. Динамика валютного курса, степень и частота его колебаний являются показателями экономической и политической стабильности общества. Валютный курс выступает объектом макроэкономической политики. С его помощью нередко происходит урегулирование платежного баланса. Валютный курс играет важную роль при разработке и проведении кредитно-денежной политики, поскольку поддержание определенного уровня валютного курса может потребовать использования официальных валютных резервов, что неизбежно отразится на предложении денег в экономике. В странах с переходной экономикой при осуществлении программ стабилизации валютный курс может использоваться в качестве “номинального якоря” в борьбе с высокой инфляцией или гиперинфляцией. Основываясь на знакомых понятиях валютного рынка и номинального валютного курса, изучение данной темы мы начнем <-определения реального валютного курса. 1. РЕАЛЬНЫЕ ВАЛЮТНЫЕ КУРСЫ 1.1. Понятие реального валютного курса Реальный валютный курс характеризует соотношение, в котором товары одной страны могут быть проданы в обмен на товары другой страны. Для определения реального валютного курса марки к доллару приведем числовой пример. Сравним цены двух неизменных потребительских корзин, то есть двух наборов товаров и услуг', приобретаемых типичным американским и немецким потребителем в лице домашних хозяйств и фирм (при этом предполагается, что в каждой потребительской корзине относительно больший удельный вес приходится на товары и услуги, произведенные в собственной стране). Пусть корзина американского потребителя стоит 100 долларов, а немецкого — 200 марок. Для сравнения двух корзин необходимо все цены привести к единой размерности. Если номинальный валютный курс составляет 2 марки за доллар, соответственно потребительская корзина в США стоит 200 марок (2 х 100). При данных ценах реальный валютный курс составит одну корзину немецкого потребителя за одну корзину американского потребителя:  Увеличение данного показателя называется реальным обесценением марки по отношению к доллару. Реальное обесценение марки может произойти в результате ее номинального обесценения, а также из-за роста цены потребительской корзины в США или снижения цены потребительской корзины в Германии. При обесценения немецкой марки с 2 до 2,2 марки за доллар цена американских товаров, выраженных в марках, повысится. При курсе 2,2 марки за доллар реальный валютный курс составит 1,1 немецкой корзины за одну американскую: ' Реальное обесценение в данном примере означает падение покупательной способности марки в США по сравнению с ее покупательной способностью в Германии. Уменьшение данного показателя в связи с удорожанием марки, снижением цены потребительской корзины в США или ростом цены потребительской корзины в Германии означает реальное удорожание марки относительно доллара. В общем виде реальный валютный курс характеризует соотношение цен на товары за рубежом и в данной стране, выраженных в одной валюте. Другими словами реальный валютный курс — это относительная цена товаров, произведенных в двух странах. Реальный валютный курс R определяется как: где е — номинальный валютный курс (здесь и далее количество национальной валюты на единицу иностранной), Р* уровень цен за рубежом (в иностранной валюте), Р — уровень внутренних цен (в национальной валюте). Реальный валютный курс оценивает конкурентоспособность страны на мировых рынках товаров и услуг. Увеличение данного показателя, или реальное обесценение, означает, что товары и услуги за рубежом стали относительно дороже, и, следовательно, потребители как внутри страны, так и за рубежом предпочтут отечественные товары иностранным. Снижение данного показателя, или реальное удорожание, напротив свидетельствует о том, что товары и услуги данной страны стали относительно дороже, и она теряет конкурентоспособность. Существуют и иные подходы к оценке реального валютного курса. Он может определяться как отношение цен товаров, пригодных для международного обмена (tradables), к которым относится продукция сельского хозяйства, нефть, автомобили, промышленное оборудование и т.п., к цене товаров, не являющихся объектами международной торговли (nontradables), к которым относится строительство и большинство услуг.  где е — номинальный валютный курс; Р — цена товаров, пригодных для международного обмена (в иностранной валюте); р — цена товаров, не являющихся объектами международной торговли (в национальной валюте). Этот показатель также оценивает международную конкурентоспособность страны. Снижение R, или реальное удорожание отражает рост внутренних издержек при производстве товаров пригодных для международного обмена. Иногда R определяется как отношение издержек на оплату труда в единице продукции за рубежом к данному показателю внутри страны.  где е — номинальный валютный курс; W*— удельные издержки на оплату труда за рубежом (в иностранной валюте); W— удельные издержки на оплату труда внутри страны (в национальной валюте). Чем выше этот показатель, тем дешевле производство товаров внутри страны и выше конкурентоспособность. Эмпирические данные о международных различиях в уровне цен, выраженных в одной валюте, свидетельствуют о положительной зависимости уровня цен от реального дохода на душу населения. Другими словами, покупательная способность доллара, конвертируемого в национальную валюту какой-либо страны по рыночному обменному курсу, тем выше, чем ниже уровень душевого дохода в этой стране. Более низкий общий уровень цен в слаборазвитых странах объясняется более низким уровнем цен на товары, не пригодные для международной торговли (Рn), по сравнению с ценами на товары, выступающие объектами международной торговли (еР1). Причина подобного феномена — низкий уровень производительности труда в слаборазвитых странах. Если цены на товары, пригодные для международной торговли, приблизительно одинаковы во всех странах, то более низкий уровень производительности труда в отраслях, производящих товары, пригодные для международной торговли, в слаборазвитых странах объясняет низкий уровень заработной платы в этих отраслях, более низкие издержки производства в отраслях, производящих товары, не пригодные для международной торговли, и следовательно, более низкий уровень цен в этих отраслях. По мере экономического развития стран изменяется соотношение труд-капитал в пользу последнего прежде всего в отраслях, производящих товары, пригодные для международной торговли, растет предельная производительность труда и следовательно уровень заработной платы. Труд и капитал уходят из трудоизбыточных отраслей, производящих товары, не пригодные для международной торговли в более современные и производительные отрасли, производящие товары, выступающие объектами международной торговли. Предложение товаров, не пригодных для международной торговли, падает, растут цены на них, и следовательно общий уровень цен в стране. Таким образом, по мере роста реального дохода на душу населения происходит реальное удорожание национальной валюты. 1.2. Паритет покупательной способности Закон единой цены может быть применен и к международным рынкам. Он утверждает, что товары, являющиеся объектами международной торговли, не могут продаваться на разных рынках по разным ценам, ибо такое положение активизировало бы деятельность спекулянтов, которая в конечном итоге привела бы к выравниванию цен. Следовательно, в долгосрочном периоде цены на товары, предназначенные для международного обмена, исчисленные в одной и той же валюте и очищенные от налогов и тарифов, должны быть одинаковыми. Этот закон получил название паритета покупательной способности (ППС). Согласно концепции ППС, в долгосрочном периоде реальный валютный курс должен оставаться неизменным. Однако между законом единой цены и ППС существуют различия. Закон единой цены применим для одного товара, в то время как ППС исходит из общего уровня цен, то есть из уровня цен товаров, входящих в потребительскую корзину. Теория ППС не лишена недостатков. В частности, если закон единой цены справедлив для любого товара, то ППС поддерживается автоматически лишь в том случае, если в разных странах остается неизменным набор товаров, входящих в потребительскую корзину. Кроме этого в разных странах процесс выравнивания цен затруднен тем, что не все товары и услуги вовлекаются в международную торговлю. Выравниванию цен может препятствовать и наличие внешнеторговых барьеров, ограничение конвертируемости национальной валюты, контроль над движением капитала и т.п. Следует заметить также, что товары, являющиеся объектами международной торговли, не всегда полностью взаимозаменяемы для отдельных групп потребителей. Сторонники теории ППС тем не менее утверждают, что она справедлива в долгосрочном плане и не требует того, чтобы закон единой цены выполнялся с абсолютной точностью. Даже в том случае, если закон единой цены не действует в отношении какого-либо товара, общий уровень цен и валютный курс практически не отклоняются от значений, исчисленных на основе ППС. Если товары и услуги в данной стране становятся дороже, чем в других странах, спрос на товары и валюту данной страны падает, “подталкивая” внутренние цены и валютный курс к уровню, обеспечивающему ППС. Поэтому, несмотря на то, что в действительности реальный валютный курс может колебаться, его колебания будут небольшими или временными. Основываясь на предпосылке о неизменности реального валютного курса, номинальный валютный курс может быть представлен как относительный уровень цен на товары и услуги. Валютный курс марки к доллару, например, выражается как отношение цен в Германии (РГерм.) к ценам в США (РСША): Утверждение о том, что валютный курс есть относительный уровень цен в двух странах, относится к абсолютному ППС. Исчисление уровня валютного курса в различные временные периоды производится на основе относительного ППС, согласно которому процентное изменение в уровне обменного курса валют двух стран за определенный период времени равно разнице между процентными изменениями в национальных уровнях цен. Причем эти изменения происходят таким образом, что сохраняется неизменным отношение покупательных способностей внутренней и иностранной валюты. Другими словами, номинальный валютный курс всегда изменяется ровно настолько, насколько это необходимо для того, чтобы компенсировать разницу в динамике уровня цен в разные странах. Если инфляция в данной стране превосходит темп инфляции за Границей, то, при прочих равных условиях, национальная валюта будет иметь тенденцию к удешевлению. Если, например, в Германии уровень цен растет на 10% в год, а в США только на 5%, то согласно ППС произойдет 5% обесценение марки относительно доллара. 5% обесценение марки нивелирует таким образом 5% превышение инфляции в Германии по сравнению с инфляцией в США. В то же время покупательная способность валют двух стран не изменится. В общем виде относительный ППС между Германией и США может быть выражен как:  где -л — уровень инфляции, исчисляемый как  то есть процентное изменение уровня цен за период времени между t и t-1. Эта приближенная формула дает верный результат при небольших процентных изменениях уровня цен и валютного курса.. В период высоких темпов инфляции имеет смысл пользоваться более точной формулой, согласно которой динамика курса марки к доллару за период времени между t и t-1 определяется отношением индексов цен в Германии и США, при исчислении которых год t-1 принимается за базисный:  Таким образом, в отличие от абсолютного ППС, относительный ППС может быть определен только во временном интервале, в течение которого изменяется как уровень цен, так и валютный курс. Если факторы, вызывающие отклонение от абсолютного ППС более или менее постоянны на протяжении определенного периода времени, процентные изменения в уровне валютного курса приблизительно точно отражают изменения в относительном уровне цен в сравниваемых странах. 1.3. Влияние экономической политики на реальный валютный курс Теперь попытаемся связать воедино концепцию платежного баланса и реального валютного курса и проанализировать влияние макроэкономической политики на валютный курс в малой открытой экономике (принципы построения модели малой открытой экономики рассматривались в главе 6). Из предыдущего анализа известно, что реальное обесценение (рост R) стимулирует экспорт, то есть улучшает баланс текущих операций. Зависимость между реальным обменным курсом R и чистым экспортом NX является прямой и кривая NX имеет положительный наклон на графике, построенном в координатах реального обменного курса R и чистого экспорта АСУ (рис.8.1). Чем выше R, тем относительно дешевле товары и услуги, произведенные в данной стране, тем выше чистый экспорт и больше величина положительного сальдо баланса текущих операций.  Рисунок 8.1. Согласно концепции платежного баланса счет текущих операций должен уравновешиваться счетом движения капитала, который в модели малой открытой экономике не зависит от уровня реального валютного курса и представлен в виде вертикальной линии, обозначающей разницу между сбережениями и инвестициями (S — I). В точке пересечения двух кривых определяется равновесное значение реального валютного курса R, при котором счет движения капитала и счет текущих операций уравновешивают друг друга. Данный график может рассматриваться в качестве более полной модели рынка иностранной валюты, включающей в анализ международное кредитование и заимствование. (S — I) представляет собой превышение национальных сбережений над инвестициями, то есть предложение национальной валюты в качестве кредитов за границу или спрос на иностранную валюту. Чистый экспорт NX означает спрос на национальную валюту со стороны иностранцев, желающих приобрести товары и услуги данной страны, или предложение иностранной валюты. Точка, соответствующая равновесному реальному валютному курсу, является одновременно и точкой, уравновешивающей спрос и предложение иностранной валюты.  Рисунок 8.2. Рассмотрим с помощью данной модели влияние расширительной бюджетно-налоговой политики на реальный валютный курс. Увеличение государственных расходов G или снижение налогов T приводит к сокращению национальных сбережений S, к уменьшению разности (S — I), сдвигу влево вертикальной линии (S — I), сокращению предложения национальной валюты для зарубежных инвестиций, вследствие чего происходит реальное удорожание национальной валюты, а следовательно и сокращение чистого экспорта NX (рис. 8.2). Если расширительная бюджетно-налоговая политика проводится в большой открытой экономике, то вызванное данной политической сокращение уровня мировых сбережений и как следствие рост мировой процентной ставки, приводят к сокращению уровня инвестиций в малой открытой экономике. Вертикальная линия (S — 1) сдвигается вправо. Этот сдвиг означает рост предложения национальной валюты в качестве кредитов за границу, повышение реального валютного курса, то есть относительное падение покупательной способности национальной валюты, а следовательно, удешевление на мировых рынках товаров и услуг, произведенных в данной стране, и улучшение чистого экспорта NX(рис. 8.3).  Если в малой открытой экономике, проводится бюджетно-налоговая политика, направленная на стимулирование инвестиции за счет, например, предоставление налоговых скидок инвесторам, то результат данной политики выражается в росте инвестиционного спроса. Увеличение объема инвестиций приводит к смещению вертикальной линии (S — I) влево. Предложение национальной валюты для зарубежных инвестиций сокращается, национальная валюта реально дорожает, растет ее номинальный курс. ухудшается баланс текущих операций, то есть падает чистый экспорт /W (рис. 8.4).  Рисунок 8.4 Последствия политики внешнеторговых ограничений (введение импортных тарифов или квот) в малой открытой экономике также можно описать с помощью данной модели. Введение внешнеторговых ограничений приводит к уменьшению импорта и росту чистого •Экспорта при любом данном значении реального валютного курса. Д Кривая чистого экспорта NX смещается вниз (рис.8.5).  Рисунок 8.5 В результате подобной политики, однако, не изменяется сальдо баланса текущих операций. Это происходит из-за того, что протекционистская политика ведет к реальному удорожанию национальной валюты, относительному повышению цен на товары и услуги отечественного производства, а следовательно к сокращению чистого экспорта NX, сводя на нет его увеличение, вызванное протекционистскими мерами. Новая точка равновесия соответствует меньшему объему импорта и экспорта. Другими словами политика внешнеторговых ограничений ведет к сокращению общего объема торговли. Для того, чтобы изменилось сальдо баланса текущих операций необходимо изменить соотношение между сбережениями и инвестициями, а не прибегать к протекционистской политике, сводящей на нет преимущества внешней торговли. 2. ОЖИДАЕМЫЕ ИЗМЕНЕНИЯ ВАЛЮТНОГО КУРСА 2.1. Долгосрочные факторы, определяющие номинальный валютный курс На основе теории ППС можно прогнозировать изменения номинального валютного курса в долгосрочном периоде, когда экономика находится на уровне потенциального выпуска и цены проявляют гибкость. Объединив теорию ППС с количественной теорией денег, в соответствии с которой предложение реальных денежных остатков (M'/P) равно спросу на них L(Y), при том, что последний положительно зависит от уровня совокупного выпуска Y, мы можем представить номинальный валютный курс (марка к доллару) в следующем виде:  Данное уравнение утверждает, что валютный курс в долгосрочном периоде определяется относительным предложением марок к долларам и относительным спросом на них. Увеличение предложения денег в Германии или его уменьшение в США обусловливают пропорциональное обесценение марки по отношению к доллару (рост е). Уменьшение предложения денег в Германии или его увеличение в США, напротив, приводят к пропорциональному удорожанию марки (падение е). Изменения в уровне выпуска влияют на валютный курс через изменения в спросе на деньги. Опережающий экономический рост в Германии (из-за причин, лежащих на стороне предложения) относительно повысит трансакционный спрос на реальные денежные остатки (в нашем анализе мы предполагаем идентичность функций спроса на деньги в Германии и США). Предполагается, что если факторы экономического роста лежат на стороне предложения, то опережающий рост производственных возможностей страны порождает дополнительный спрос со стороны внешнего мира на ее продукцию, более совершенную в технологическом отношении, что приводит к увеличению экспорта из этой страны и росту спроса на ее валюту. Согласно монетаристскому подходу для того, чтобы денежный рынок пришел в состояние равновесия, должно возрасти предложение реальных денежных остатков, а это возможно лишь в случае снижения уровня цен в Германии. Согласно теории ППС мгновенная дефляция в Германии будет сопровождаться мгновенным удорожанием марки на валютных рынках. Эмпирические данные подтверждают, что прогнозирование динамики номинального валютного курса на основе паритета покупательной способности дает реалистичные результаты в долгосрочном периоде. Однако в краткосрочном периоде теория ППС работает хуже, поскольку цены проявляют тенденцию к негибкости. Под влиянием краткосрочных факторов реальный валютный курс нередко демонстрирует значительные колебания. 2.2. Краткосрочные факторы, определяющие номинальный валютный курс Рассмотрим факторы, вызывающие краткосрочные колебания валютного курса. К ним относятся изменение уровня совокупного выпуска вследствие роста или падения совокупного спроса, различия в уровне процентных ставок в разных странах, состояние баланса текущих операций, ожидания экономических агентов относительна будущих изменений валютного курса, предвыборные кампании, политические убийства и т.п. Рост совокупного выпуска может привести к обесценению национальной валюты, особенно если он сопровождается наращиванием импорта. В краткосрочном периоде баланс текущих операций - чистый экспорт (NX) — отрицательно зависит от совокупного выпуска и задается формулой: где g — автономный чистый экспорт, т ' — предельная склонность к импортированию, У— совокупный выпуск, еР*/P— реальный валютный курс. Рост совокупного выпуска в результате увеличения государственных расходов, например, может привести к падению чистого экспорта и к обесценению национальной валюты. Международные переливы капитала, связанные с изменением процентных ставок, также оказывают значительное влияние на динамику валютных курсов. Основную роль в динамике валютного курса в связи с изменением процентных ставок играют так называемые "горячие деньги" — международные деньги, свободные для инвестиций и валютных спекуляций. Относительный рост процентных ставок в данной стране в результате, например, проведения сдерживающей кредитно-денежной политики способствует притоку в нее "горячих денег" и удорожанию ее валюты. Инвесторы и спекулянты, желая извлечь доходы из более высоких процентных ставок, конвертируют свои активы из национальных валют в валюту данной страны, повышая спрос на нее на валютном рынке. "Горячие деньги" могут также быстро "улетучиться" из страны, как они в нее пришли в результате изменения экономической конъюнктуры, оказывая спекулятивное давление на валюту данной страны и ослабляя ее. Укрепление курса национальной валюты вряд ли произойдет и в том случае, если повышение процентных ставок связано с усилением инфляции или увеличением дефицита государственного бюджета. Валютные курсы остро реагируют на информацию о состоянии баланса текущих операций. Хорошо известно, что дефицит баланса текущих операций служит показателем роста спроса на иностранную валюту, так как происходит переориентация на покупку товаров и услуг в иностранной валюте. Реакция валютного рынка на официальное сообщение о дефиците баланса текущих операций выражается в обесценении национальной валюты. Однако не всегда дефицит баланса текущих операций свидетельствуют о слабости валюты. Если этот дефицит отражает желание иностранцев иметь больше данной валюты для международных операций, продавая стране больше товаров и услуг, в этом случае ее курс возрастет. Валютные курсы чрезвычайно чувствительны к ожиданиям экономических агентов относительно их будущей динамики. При прогнозировании валютных курсов необходимо принимать во внимание размеры планируемого дефицита госбюджета и способы его покрытия, политику Центрального банка в отношении будущего роста денежной массы. Если правительство запланировало значительный дефицит бюджета, и эмиссионный способ его покрытия неизбежен, или кредитно-денежная политика Центрального банка носит расширительный характер, скорее всего можно ожидать обесценения национальной валюты, поскольку декларируемая политика неизбежно приведет к инфляции. Предположения относительно будущих изменений валютных курсов влияют на решения, принимаемые компаниями в отношении покупки и продажи иностранной валюты. В результате ускоряются или затягиваются расчеты по внешнеторговым операциям, что отражается на динамике валютных курсов. Так, если ожидается падение стоимости национальной валюты по отношению к другим валютам, импортеры, которые должны заплатить за товары иностранной валютой, заплатят сразу, не прибегая к кредитам, и будут импортировать больше товаров до тех пор, пока не упадет в цене национальная валюта. Политика создания запасов очень скоро породит большой спрос на иностранную валюту со стороны импортеров в обмен на национальную валюту. Экспортеры, в свою очередь, получая платежи в иностранной валюте, не будут спешить с ее обменом на национальную валюту, ожидая падения стоимости последней. В результате, сочетание ускорения и замедления расчетов увеличивая импорт и замедляя экспорт, ухудшит торговый баланс и ускорит обесценение валюты. Колебания валютного курса зависят также от ожидаемого курса правительства в отношении частной собственности, налогов, торговых и валютных ограничений. В случае фиксированного валютного курса от степени доверия к правительству зависит деятельность спекулянтов на валютном рынке. Если они убеждены, что правительство не имеет достаточных резервов для поддержки слабеющей валюты, спекуляции против этой валюты усилятся, что ускорит ее девальвацию. Таким образом, влиянием краткосрочных факторов на валютный курс объясняются отклонения от трендов, построенных на основе ППС. Кроме этого, воздействие этих факторов не всегда однозначно, что значительно затрудняет прогнозирование валютных курсов в краткосрочном периоде. 3. ВЫБОР СИСТЕМЫ ВАЛЮТНОГО КУРСА Предпосылкой осуществления эффективной макроэкономической политики выступает не только достоверное знание об ожидаемых изменениях валютных курсов, но и выбор оптимальной с точки зрения достижения полной занятости и стабильного уровня цен системы валютного курса. Выбор системы валютного курса какой-либо страной, выступая важнейшей составляющей макроэкономической стабильности и экономического роста, определяется уровнем развития и размерами экономики, степенью ее открытости, состоянием финансовых рынков, степенью диверсифицированности производства, состоянием платежного баланса, уровнем конкурентоспособности, величиной резервов иностранной валюты, степенью зависимости экономики от внешней торговли, общественно-политическим климатом в обществе, состоянием национальной денежной системы, природой и характером экономических потрясений, с которыми сталкивается та или иная страна. Так, недавние результаты сравнительных исследований, анализирующих эффективность систем валютного курса в различных странах, в том числе в развивающихся и в странах с переходной экономикой, с точки зрения их влияния на совокупный выпуск, реальное потребление, уровень внутренних цен и другие макроэкономические показатели, свидетельствуют о том, что гибкий валютный курс наиболее предпочтителен для больших относительно "закрытых" экономик с высоко диверсифицированной структурой производства, с относительно высоким уровнем экономического и финансового развития, а также в тех случаях, когда причиной экономических неурядиц выступают так называемые "внешние номинальные шоки" (например, повышение мировых цен на импорт, ухудшение условий торговли) или "реальные шоки" независимо от природы их происхождения (например, изменение в структуре спроса на отечественные товары). В то же время фиксированный валютный курс в его различных формах оказывается более предпочтительным для небольших открытых экономик, сильно зависимых от внешней торговли, с высокой долей отдельных стран в их внешнеторговом обороте, а также в том случае, когда страна сталкивается с "внутренними номинальными шоками" (например, с изменениями в спросе на деньги”). Опыт промышленно развитых, развивающихся стран и стран с переходной экономикой свидетельствует также о том, что если выбранная стратегия в отношении валютного курса не отвечает реально складывающейся экономической ситуации, она может усугубить переживаемые страной экономические трудности. Вполне очевидно, что если страна с относительно закрытой экономикой сохраняет, например, за собой право на большой дефицит госбюджета, то стратегия поддержания фиксированного валютного курса не реалистична, ибо она в кратчайшие сроки приведет к оттоку официальных валютных резервов из страны. Другими спорами, успех валютной политики зависит от того, насколько тесно она скоординирована с другими направлениями макроэкономической политики. Ни одна из систем валютных курсов не обладает исключительным преимуществом с точки зрения достижения полной занятости и стабильного уровня цен. Основное преимущество системы фиксированных валютных курсов — их предсказуемость и определенность, что положительно сказывается на объемах внешней торговли и международных кредитов. Фиксированный валютный курс может успешно использоваться как "номинальный якорь" в борьбе с инфляцией, как показывает опыт развивающихся стран и стран с переходной экономикой, то есть являться ориентиром при разработке других макроэкономических показателей в программах стабилизации. Преимущество стабилизации на основе валютного курса заключаются более "сжатых" сроках снижения высокой инфляции или гиперинфляции до умеренного или низкого уровня и в меньшей глубине экономического кризиса по сравнению со странами, осуществляющими стабилизацию на денежной основе. Недостатки данной системы состоят, во-первых: в невозможности проведения независимой кредитно-денежной политики, поскольку все действия Центрального банка направлены исключительно на поддержание объявленного уровня валютного курса, а, во-вторых: в большой вероятности ошибок при выборе фиксируемого уровня валютного курса, что чревато значительными потерями официальных валютных резервов. Большую проблему для стран избравших стабилизацию на основе валютного курса, представляет конкурентоспособность, ухудшение которой вполне вероятно при любом варианте фиксированного валютного курса. Основное достоинство системы гибких валютных курсов заключается в том, что они выступают "автоматическими стабилизаторами", способствующими урегулированию платежных балансов без видимых потерь официальных валютных резервов, и не требуют вмешательства Центрального банка в рыночный механизм. В то же время значительные колебания валютных курсов отрицательно сказываются на международной торговле и финансах, порождая риск и неопределенность в международных экономических отношениях. Кроме этого, при данной системе не исключается возможность проведения инфляционной политики со стороны Центрального банка. Современные системы валютного курса представляют различные варианты системы гибкого и фиксированного валютного курса. Наряду со свободно плавающим валютным курсом, при котором исключается всякое вмешательство в игру рыночных сил на валютном рынке со стороны Центрального банка, к гибким валютным курсам относится "управляемое плавание", при котором предусматривается возможность интервенций Центрального банка на валютном рынке с целью "сгладить" нежелательные колебания валютного курса. К системе фиксированного валютного курса наряду с так называемой "привязкой" к валюте какой-либо страны или "корзине" валют, относятся: "ползущая привязка", при которой происходит ежедневная девальвация национальной валюты на заранее запланированную и опубликованную величину; "регулируемая привязка", при которой постоянная девальвация национальной валюты происходит на заранее не объявленную величину с целью восстановления конкурентоспособности; "валютный коридор", при котором ежедневная девальвация национальной валюты происходит на неизвестную заранее величину, но в заранее объявленных рамках; "валютный совет", при котором любой прирост денежной массы покрывается исключительно приростом резервов иностранной валюты и полностью исключается внутренний кредит Центрального банка правительству. Более того, любое изменение в уровне иностранных резервов, связанное с платежным балансом, автоматически регулирует изменение денежной базы. "Валютный совет" представляет наиболее жесткий вариант фиксированного валютного курса, поскольку при данной системе Центральный банк не может финансировать бюджетный дефицит путем денежной эмиссии. Поэтому введение "валютного совета" возможно лишь в тех странах, которые могут устранить дефициты государственного бюджета и поддерживать высокую финансовую дисциплину. ОСНОВНЫЕ ПОНЯТИЯ Реальный валютный (обменный) курс (real exchange rate) — соотношение, в котором товары одной страны могут быть проданы в обмен на товары другой страны, или относительная цена товаров, произведенных в двух странах. Реальное обесценение (удешевление) национальной валюты ( real depreciation of local currency) — относительное падение уровня цен в данной стране по сравнению с уровнем цен в странах — торговых партнерах. Реальное удорожание национальной валюты (real appreciation of local currency) — относительный рост уровня цен в данной стране по сравнению с уровнем цен в странах — торговых партнерах. Паритет покупательной способности (purchasing-power parity) — теория, согласно которой в долгосрочном периоде цены на взаимозаменяемые товары, произведенные в разных странах, но выраженные в одной валюте, должны быть одинаковыми. Свободно плавающие, или гибкие валютные курсы (freely floating or flexible exchange rates) — система валютных курсов, при которой Центральный банк не вмешивается в деятельность валютного рынка и равновесный валютный курс определяется взаимодействием спроса и предложения. Фиксированные валютные курсы (fixed exchange rates) — система валютных курсов, при которой Центральный банк фиксирует валютный курс по отношению к какой-либо валюте или "корзине" валют и берет на себя обязательство поддерживать неизменным его уровень. Управляемое плавание (managed floating) — вариант системы гибкого валютного курса, при котором предусматривается возможность интервенций Центрального банка на валютном рынке с целью "сгладить" нежелательные колебания валютного курса. Ползущая привязка (crawling peg) — вариант системы фиксированного валютного курса, при котором происходит ежедневная девальвация национальной валюты на заранее запланированную и опубликованную величину. Регулируемая привязка (adjustable peg) — вариант системы фиксированного валютного курса, при котором постоянная девальвация национальной валюты происходит на заранее не объявленную величину с целью восстановления конкурентоспособности. Валютный коридор (currency band) — вариант системы фиксированного валютного курса, при котором ежедневная девальвация национальной валюты происходит на неизвестную заранее величину, но в заранее объявленных рамках. Валютный совет (currency board) — вариант системы фиксированного валютного курса, при котором любой прирост денежной массы покрывается исключительно приростом резервов иностранной валюты и полностью исключается внутренний кредит Центрального банка правительству. Учебно-методические материалы ПЛАН СЕМИНАРСКОГО ЗАНЯТИЯ 1. Номинальный и реальный валютный курс. 1.1. Способы исчисления реального валютного курса. 1.2. Паритет покупательной способности. 1.3. Долгосрочные и краткосрочные факторы, влияющие на номинальный валютный курс. 1.4. Современные системы валютного курса. 2. Модель реального валютного курса для малой открытой экономики. Литература: 1. Н.Г. Мэнкью. Макроэкономика. М., 1994. Глава 7. 2.К.Макконнелл, С. Брю. Экономикс. М., 1992. Глава 40. 3. С. Фишер, P. Дорнбуш, P. Шмаленз и. Экономика. М., 1993. Глава 38 4. Э. Долан, К. Кемпбелл, Р. Кемпбелл. Деньги, банковское дело и денежно- кредитная политика. М., 1991. Глава 21, 22. 5. Э. Долан. Макроэкономика. М.., 1994. Глава 16. 6. П. Линдерт. Экономика мирохозяйственных связей. М., 1992. Главы 15, 17, 18, 22. 7. П.Хейне. Экономический образ мышления. М., 1992. Глава 21. 8. Р. Дорнбуш, С. Фитер. Макроэкономика. М., 1997. Глава 6. Части 1,2. 9. Линвуд Т. Гайер. Макроэкономическая теория и переходная экономика. М., 1996. Глава II. Часть 2. ВОПРОСЫ ДЛЯ ОБСУЖДЕНИЯ 1. Верны ли следующие утверждения? а) В Великобритании, открывшей новое месторождение нефти, экономический рост выше, чем у ее ведущих торговых партнеров. Вследствие этого произойдет номинальное обесценение фунта стерлингов. б) В Германии процентные ставки растут быстрее, чем во Франции, поэтому можно рассчитывать на то, что стоимость немецкой марки относительно французского франка повысится. в) Валюта страны, которая вводит внешнеторговые ограничения, подорожает на валютных рынках. г) В Канаде правительство увеличивает государственные расходы, стимулируя экономический рост и занятость. Следствием подобной политики будет номинальное обесценение канадского доллара. 2. Уровень процентной ставки в США составляет 10 %, а в Германии — 5%. а) Захочет ли какой-либо американский инвестор вкладывать капитал в немецкие активы? б) Что в этом случае должен сделать Бундесбанк, чтобы удержать неизменным курс немецкой марки? 3. Как вы думаете, что произойдет с реальным валютным курсом французского франка в каждом из следующих случаев: а) Общий уровень расходов во Франции остается неизменным, но резиденты решают большую часть своих доходов тратить на товары, не пригодные для международного обмена (nontradables). б) Иностранцы переориентируют свой спрос с потребления товаров внутреннего производства на товары, импортируемые из Франции. в) Франция вводит импортный тариф на ввоз автомобилей. г) Французское правительство проводит расширительную бюджетно-налоговую политику, увеличивая уровень государственных расходов. ЗАДАЧИ И УПРАЖНЕНИЯ 1. В Мюнхене братвурст стоит 2 марки, а хот дог в Нью-Йорке стоит 1 долл. (братвурст и хот дог — хлеб с сосиской). а) При валютном курсе 0,5 долл. за марку, какова цена братвурста, выраженная в хот догах? б) При прочих равных, как изменится относительная цена, если доллар подорожает до 0,4 долл. за марку? в) По сравнению с исходной ситуацией, стал хот дог дешевле или дороже относительно братвурста? 2. Валютный курс мексиканского песо к доллару в 1970 году составлял 10 песо за доллар. Индекс цен в 1986 году в США составил 282, а в Мексике - 9138 (1970 = 100%). Каков был валютный курс песо к доллару в 1986 году, рассчитанный на основе ППС. 3. Предположим, что Польша хочет стабилизировать соотношение злотый/доллар, при том, что цены в долларах ежегодно увеличиваются на 2%. а) До какого уровня должна снизиться внутренняя инфляция в Польше, если соотношения количественной теории денег выполняются при постоянном k, а экономический рост в Польше составляет 4% в год? б) Каковы должны быть при этом темпы роста денежной массы? 4. В малой открытой экономике величина выпуска находится на уровне, заданном производственной функцией. Потребление (С) положительно зависит от располагаемого дохода и составляет С = 80+0.8 (Y—Т). Автономные чистые налоги (Т) составляют 150, инвестиции (1) — 100, государственные расходы (G) — 200. Чистый экспорт NX = 20+30 eP*/P = 80. На сколько реально обесценится (удорожает) национальная валюта при увеличении государственных расходов на 30. Какова при этом величина чистого экспорта. (Решение задачи проиллюстрируйте графически). ТЕСТЫ 1. Германия решает ввести внешнеторговые ограничения на импорт. Результатом такой политики будет: а) Реальное обесценение марки. б) Улучшение баланса текущих операций Германии. в) Снижение немецкого импорта. г) Снижение уровня инфляции в Германии. д) Все выше перечисленное верно. 2. Если произошло реальное удорожание немецкой марки, то можно утверждать, что: а) Относительные удельные издержки на оплату труда в единице продукции в Германии снизились. б) Возросла конкурентоспособность немецких товаров на мировом рынке. в) Улучшился баланс текущих операций Германии г) Немецкие товары подорожали на мировом рынке д) Возрос чистый экспорт из Германии. 3. Какое из утверждений относительно фиксированного валютного курса является неверным. а) Предпочтителен для небольших открытых экономик сильно зависимых от внешней торговли. б) Делает невозможным проведение независимой кредитно-денежной политики. в) Выступает "автоматическим стабилизатором", приводящим в равновесие платежный баланс . г) Оптимален в случае, когда страна сталкивается с непредсказуемыми изменениями в спросе на деньги. ОТВЕТЫ: Задачи и упражнения: а) 1 хот дог за 1 братвурст; б) 0,8 хот дога за 1 братвурст; в) дороже. 2. 324 песо за доллар. 3. а) 2% ; б) 6%. 4. Реально валюта удорожает в 2 раза. Чистый экспорт равен 50. Тесты: 1. в); 2. г); 3. в) |