Миклашевская Холопов - Международная экономика. Планы семинарских занятий по каждой теме, список рекомендуемой литературы, вопросы для обсуждения, задачи, упражнения, тесты и ответы к ним

Скачать 1.65 Mb. Скачать 1.65 Mb.

|

|

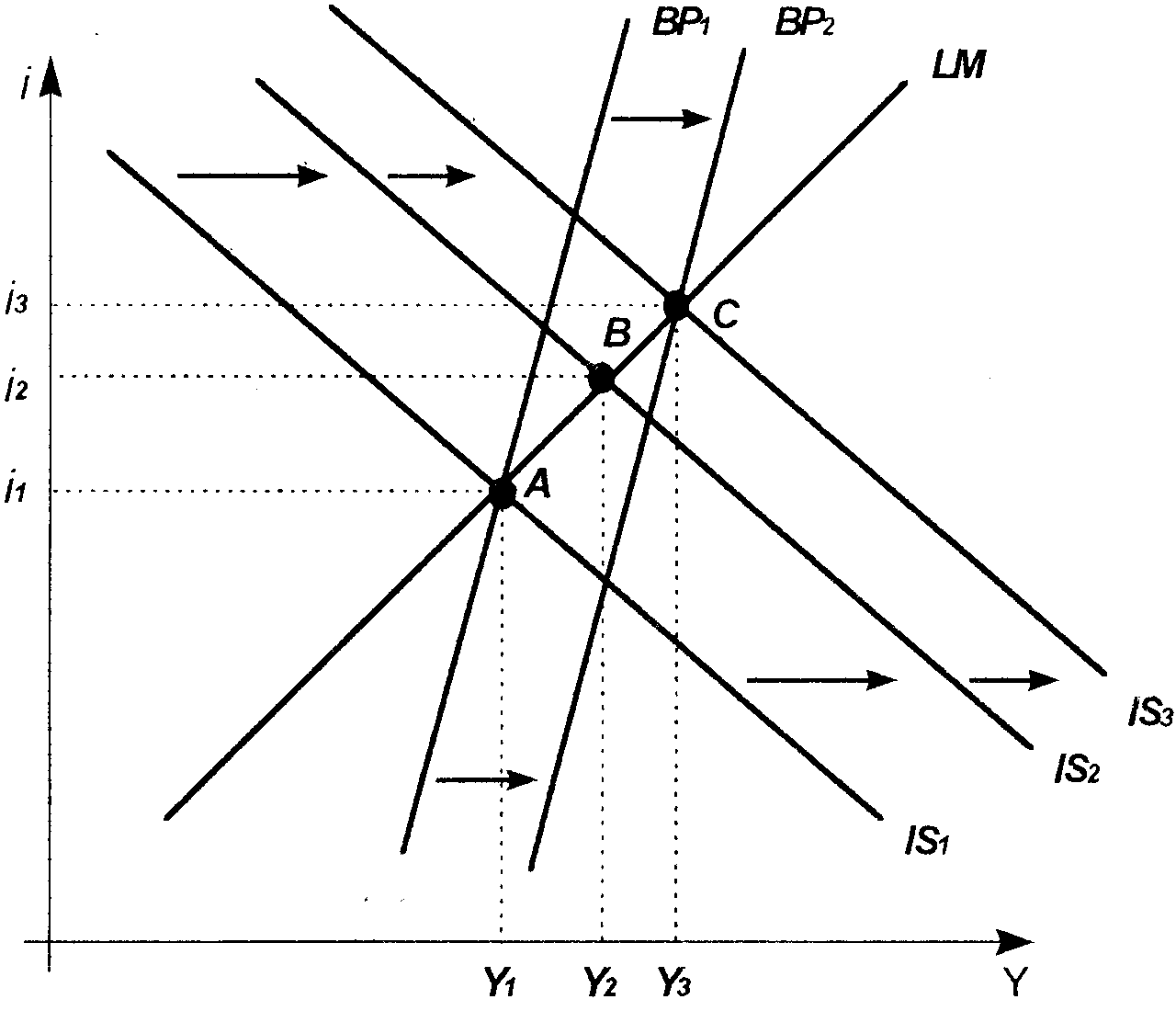

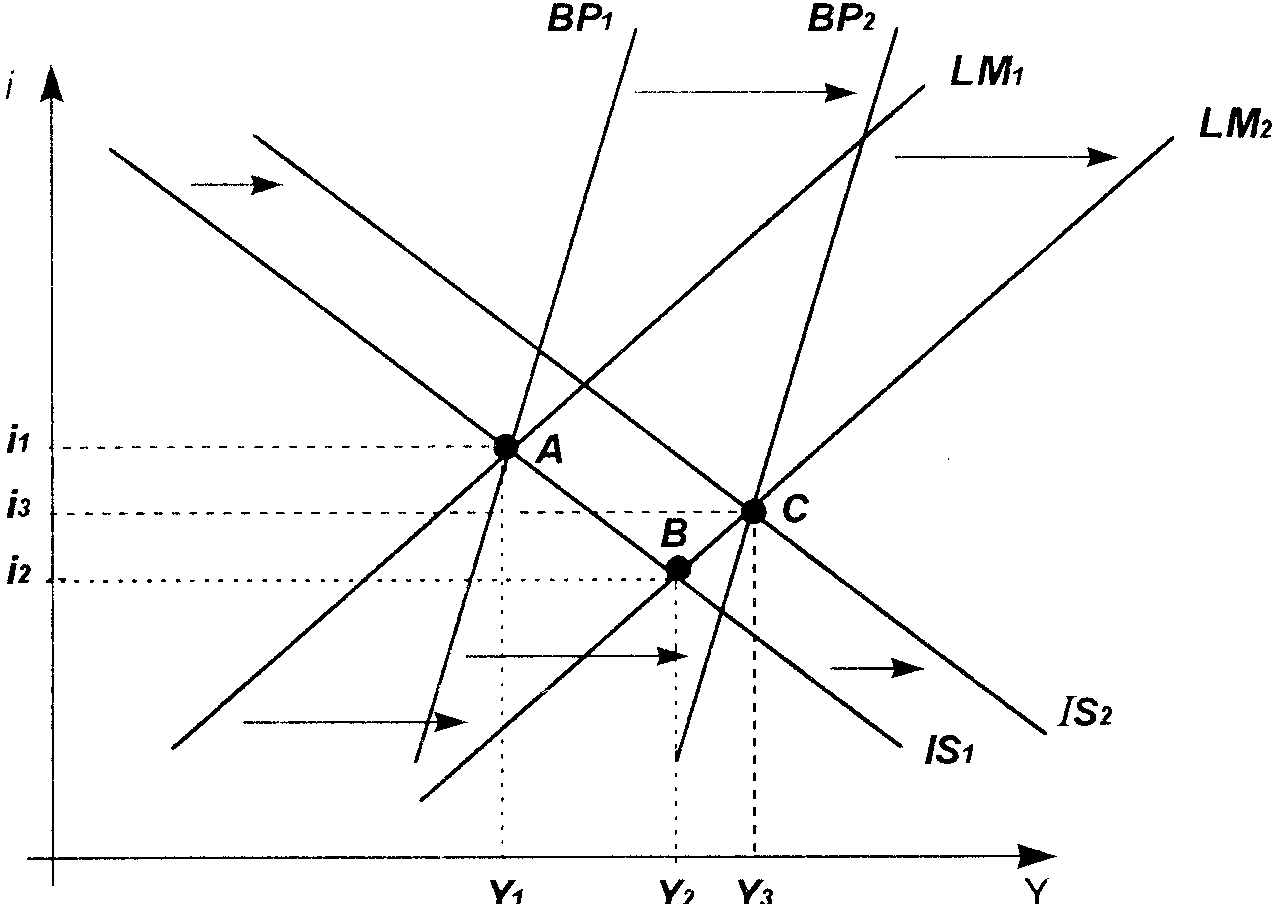

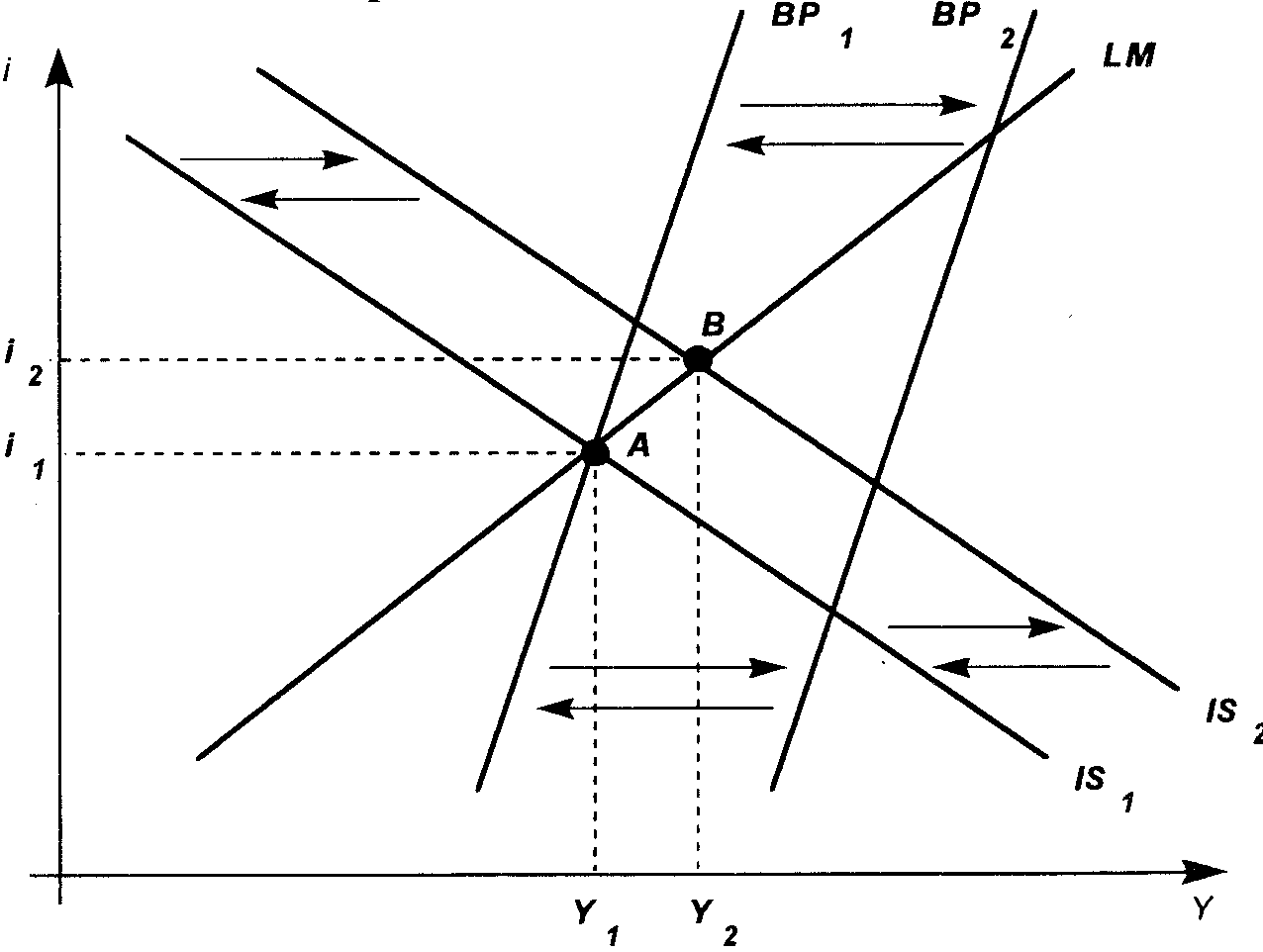

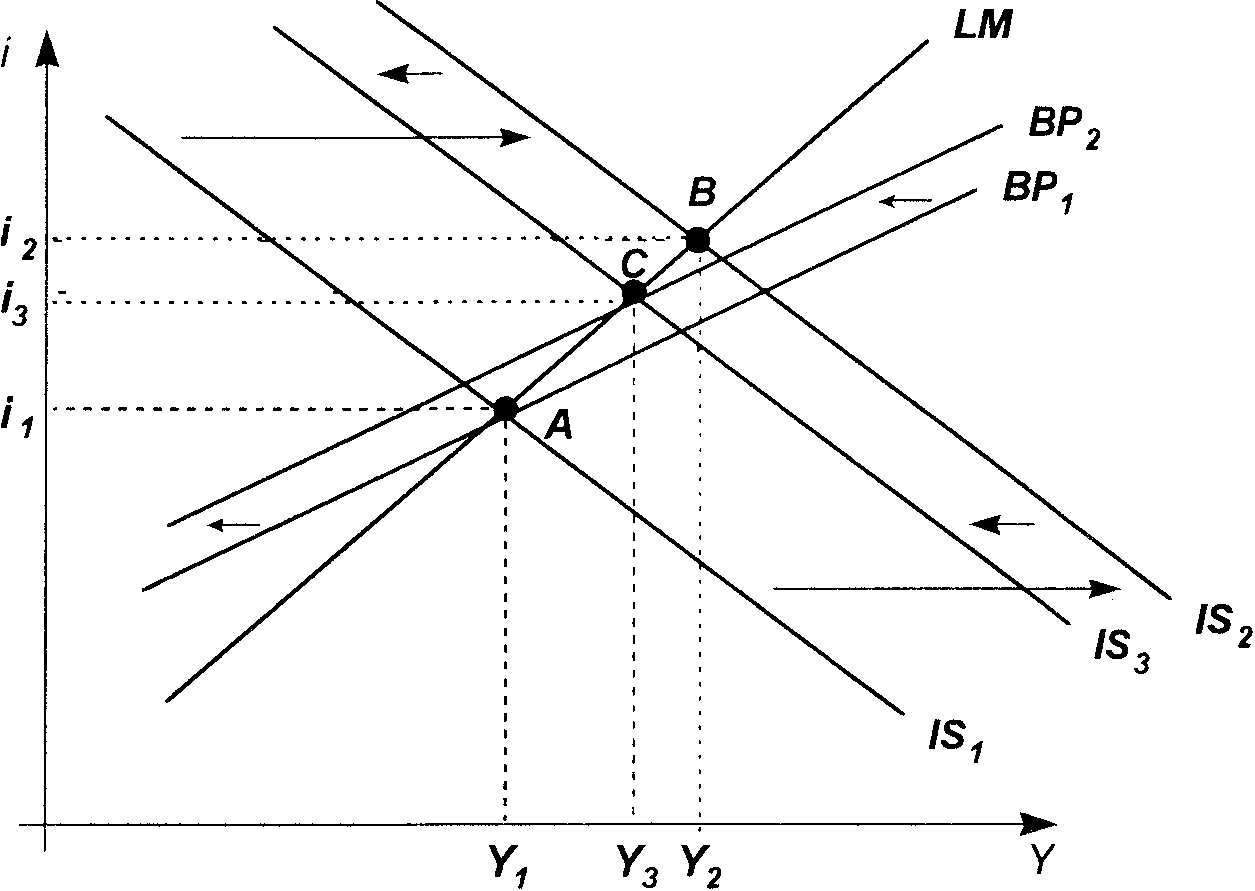

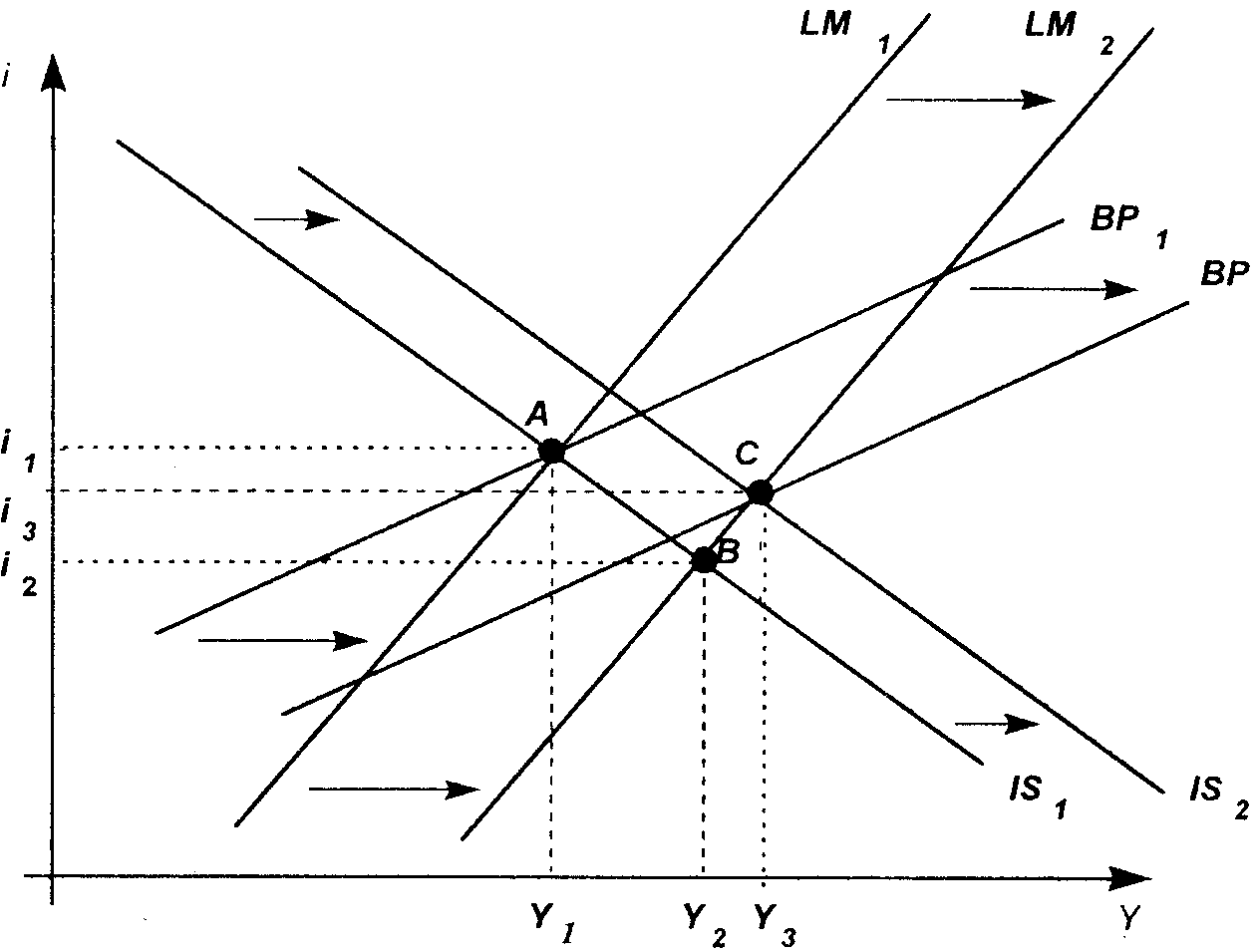

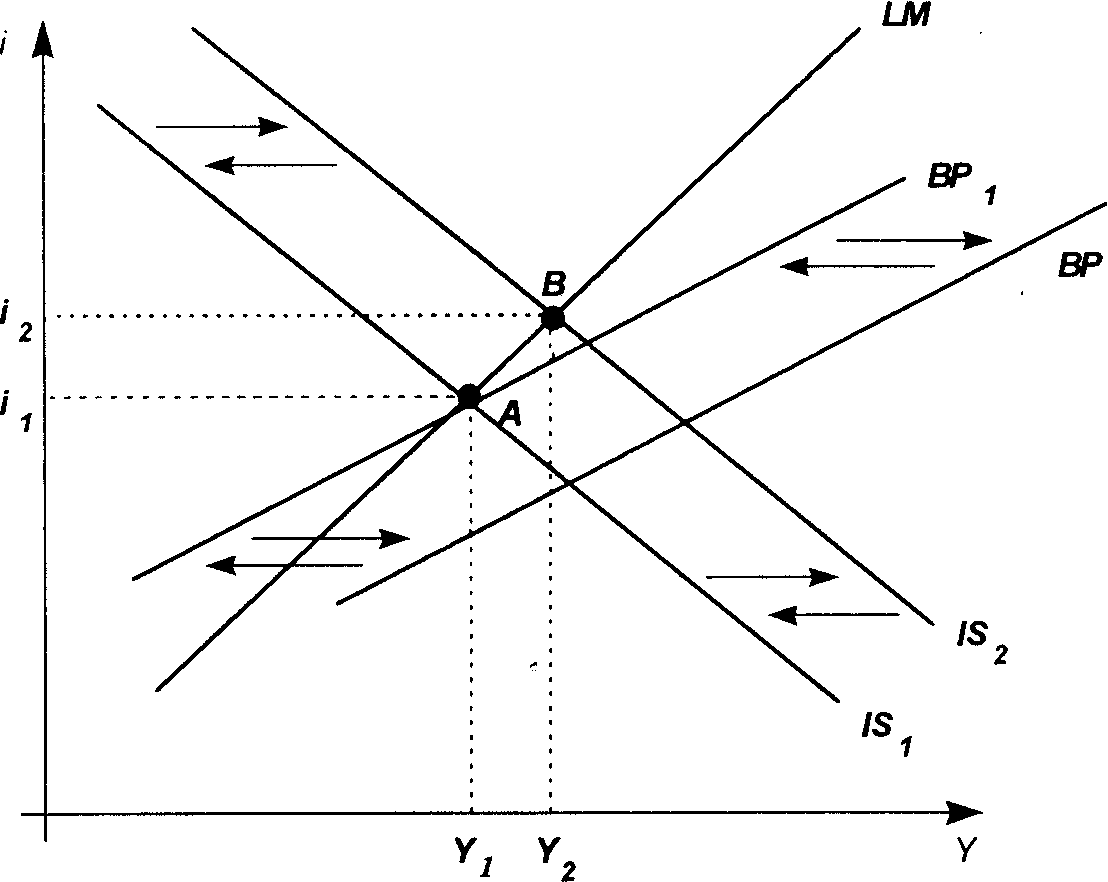

ГЛАВА 11. МАКРОЭКОНОМИЧЕСКАЯ ПОЛИТИКА В ОТКРЫТОЙ ЭКОНОМИКЕ С ПЛАВАЮЩИМ ВАЛЮТНЫМ КУРСОМ 1. Макроэкономическая политика при низкой мобильности капитала. 2. Макроэкономическая политика при высокой мобильности капитала. 3. Сравнение результатов макроэкономической политики при фиксированном и плавающем валютном курсе. В предыдущей главе была представлена, модель макроэкономического равновесия для открытой экономики IS-LM-BP и проанализированы с ее использованием последствия экономической политики государства при условии поддержания фиксированного валютного курса. Рассмотрим теперь результаты макроэкономм ческой политики в открытой экономике при использовании свободно плавающего валютного курса. Как было показано, при использовании фиксированного обменного курса меры макроэкономической политики, направленные на достижение внутреннего равновесия, как правило, приводят к возникновению или положительного сальдо или дефицит платежного баланса, и такие нарушения внешнего равновесия в конечном итоге должны быть исправлены с помощью целенаправленной государственной политики. В частности, при дефиците платежного баланса Центральный банк, чтобы нс допустить обесценения национальной валюты, должен проводить интервенцию на валютном рынке, продавая иностранную валюту и скупая национальную. Это приводит к сокращению валютных резервов, что, в конечном итоге, вынуждает Центральный банк идти на сокращение денежной массы. Альтернативой изменению предложения денег может стать отказ от поддержания фиксированного обменного курса. В этом случае Центральный банк, не вмешиваясь в функционирование валютного рынка, как бы позволяет обменному курсу национальной валюты (а следовательно, и величине чистого экспорта) изменяться до тех пор, пока неуравновешенность платежного баланса не будет ликвидирована. Другими словами, если в стране применяется свободно плавающий обменный курс, выравнивание платежного баланса будет происходить автоматически, без вмешательства государства. Таким образом, при плавающем обменном курсе и невмешательстве Центрального банка в функционирование валютного рынка сальдо общего платежного баланса равно нулю: ВР = NX + КА = О В алгебраическом выражении данное уравнение должно оставаться справедливым постоянно. В графическом отображении с использованием модели IS-LM-BP это значит, что точка внутреннего равновесия для данной экономики (пересечение кривых IS и LM) должна всегда находиться на кривой ВР. Если какое-либо изменение внутреннего равновесия (например, в результате мер внутриэкономической политики) приводит к тому, что пересечение кривых IS и LM оказывается вне кривой ВР, обменный курс автоматически изменяется, и кривая ВР сдвигается до новой точки внутреннего равновесия. Как было показано раньше, обесценение национальной валюты приводит к увеличению чистого экспорта, и кривая ВР сдвигается вправо, а Удорожание валюты сокращает размеры чистого экспорта, и кривая ВР сдвигается влево. При плавающем валютном курсе стоимость национальной валюты будет понижаться или повышаться в той степени, которая необходима для достижения равновесия платежного баланса. Необходимо отметить, что хотя сальдо платежного баланса при плавающем валютном курсе всегда равно нулю, это не означает, что сальдо текущего счета и счета капитала также обязательно будут равны нулю. В любой точке верхней части кривой ВР (выпи-линии / = i*, то есть равенства внутренней и мировой ставки процента) более высокая процентная ставка стимулирует при ток капитала, который финансирует дефицит текущего счета. В нижней части кривой ВР (ниже линии i = i") отток капитала. наоборот, компенсирует положительное сальдо торгового баланса. 1. МАКРОЭКОНОМИЧЕСКАЯ ПОЛИТИКА ПРИ НИЗКОЙ МОБИЛЬНОСТИ КАПИТАЛА 1.1. Бюджетно-налоговая политика Рассмотрим в качестве примера результаты стимулирующей бюджетно-налоговой политики — повышения государственных расходов или снижения налогов. В модели IS-LM-BP увеличение совокупного спроса, происходящее в результате стимулирующей бюджетно-налоговой политики, сдвигает кривую IS вправо до положения IS и повышает доход до уровня Z, (рисунок 11.1). Более высокий уровень дохода означает и большие объемы импорта, что ведет к образованию дефицита торгового баланса. И хотя возросшая до уровня i ставка процента обеспечивает дополнительный приток капитала в страну, однако в условиях низкой мобильности капитала основное влияние на состояние платежного баланса оказывает изменение текущего счета. Поэтому в целом платежный баланс сводится с отрицательным сальдо. Этому состоянию экономики соответствует точка В, лежащая правее (ниже) графика ВР. При плавающем курсе, как только начинает формироваться дефицит платежного баланса, автоматически происходит снижение стоимости национальной валюты. Падение курса валюты стимулирует увеличение чистого экспорта, что приводит к дальнейшему возрастанию совокупного спроса и сокращению дефицита платежного баланса, а это сдвигает вправо как кривую IS, так и кривую ВР до положения IS, и ВР соответственно.  Рисунок 11.1 Курс национальной валюты будет снижаться до тех пор, пока будет существовать отрицательное сальдо платежного баланса. Это значит, что и кривая ВР будет сдвигаться вправо до тех пор, пока точка внутреннего равновесия экономики будет находиться справа (снизу) от нее. Поскольку, как нам известно, при экзогенном изменении чистого экспорта кривая ВР сдвигается в большей степени, чем кривая IS, поэтому в конечном итоге кривая ВР "догонит" пересечение кривых IS и LM и все три кривые пересекутся в одной точке — точке С. Только здесь сальдо платежного баланса будет равно нулю, что и должно быть при плавающем курсе. В принципе аналогичные процессы происходили бы в экономике и при полном отсутствии мобильности капитала. Что меняется в наших рассуждениях при учете международной мобильности капитала? Более высокая процентная ставка (/) начинает привлекать капитал из-за границы. Улучшается состояние счета движения капитала, что частично компенсирует ухудшение торгового баланса. Но поскольку степень мобильности капитала относительно низка, то дефицит платежного баланса продолжает сохраняться. Вместе с тем, даже небольшой приток капитала означает, что дефицит платежного баланса, возникающий в результате стимулирующей бюджетно-налоговой политики, оказывается не столь значительным, а значит, и масштабы обесценения национальной валюты, необходимые для восстановления равновесия платежного баланса, будут меньше. В целом мы видим, что при плавающем валютном курсе стимулирующая бюджетно-налоговая политика усиливается эффектом обесценения национальной валюты, что приводит к большему повышению дохода, чем при фиксированном курсе. 1.2. Денежно-кредитная политика Как мы уже знаем, денежно-кредитная политика при фиксированном валютном курсе оказывается неэффективной с точки зрения воздействия на основные макроэкономические показатели, поскольку любые целенаправленные изменения объема денежной массы затем компенсируются в ходе интервенций Центрального банка на валютном рынке (при условии, что не проводится политика стерилизации). Ситуация принципиально меняется при режиме плавающего валютного курса. На рисунке 11.2 показаны результаты стимулирующей денежно-кредитной политики (увеличения предложения денег). Возросшее предложение денег приводит к увеличению совокупного спроса, и кривая LM сдвигается вправо до положения LM2. Непосредственными следствиями увеличения денежной массы становятся возрастание уровня дохода до i1снижение процентной ставки до i2 Более высокий уровень дохода стимулирует увеличение расходов на импортную продукцию, что ведет к возникновению дефицита торгового баланса. Одновременно происходит отток капитала из страны в ответ на снижение уровня национальной процентной ставки, становящийся ниже мировой, и по счету капитала также возникает отрицательное сальдо. Поскольку и текущий счет, и счет капитала изменяются в одном направлении, в результате общий платежный баланс сводится со значительным дефицитом.  Рисунок 11.2 При плавающем обменном курсе для устранения дефицита платежного баланса курс национальной валюты должен понизиться. Поскольку Центральный банк теперь не вмешивается в функционирование валютного рынка и позволяет обменному курсу свободно колебаться, то происходящее обесценение валюты стимулирует возрастание чистого экспорта, и следовательно, дальнейшее увеличение совокупного спроса и дохода. Как и в рассмотренном выше случае стимулирующей бюджетно-налоговой политики, кривые ВР и IS сдвигаются вправо до тех пор, пока все три графика не пересекутся в одной точке С. Итак, при плавающем валютном курсе денежно-кредитная политика становится эффективной с точки зрения воздействия на доход, а наличие международной мобильности капитала способствует повышению ее эффективности. Кроме того, что увеличение денежной массы способствует росту инвестиций и других компонентов внутреннего спроса, чувствительных к снижению процентных ставок, стимулирующая денежно-кредитная политика также поощряет и внешний спрос, а следовательно, экспорт в результате снижения стоимости национальной валюты. Обесценение валюты усиливается из-за понизившихся процентных ставок, оттока капитала и возрастания дефицита платежного баланса, что создает еще более благоприятные условия для роста чистого экспорта и совокупного дохода. Отметим, что хотя ставка процента сначала снижается, а потом возрастает, она в новой точке внутреннего и внешнего равновесия С будет все же ниже своего первоначального значения (i1< i2). Чем это объясняется? Допустим, что первоначально сальдо счета капитала и текущего счета равны нулю. Если процентная ставка в конечном итоге превысит первоначальный уровень, то сальдо счета капитала вследствие притока капитала будет положительным, а чистый экспорт, соответственно, отрицательным (поскольку NX = —КА). Одновременно сократятся инвестиции, отрицательно зависящие от ставки процента. Если и инвестиции, и чистый экспорт сократятся, а потребление и государственные расходы экзогенно не изменялись, то совокупный доход также должен будет сократиться. Однако, как мы видели, доход возрос. Это оказалось возможным именно потому, что увеличились чистый экспорт и инвестиции, а новый уровень равновесной процентной ставки оказался ниже, чем был раньше. 1.3. Внешнеторговая политика Стимулирующее воздействие на экономику может также оказать протекционистская внешнеторговая политика, когда государство, вводя ограничения на импорт или поощряя экспорт, целенаправленно изменяет величину чистого экспорта и таким образом способствует увеличению совокупного спроса. Как мы уже знаем, в условиях фиксированного валютного курса такая политика может быть оправданной, поскольку происходящие в ее результате изменения сальдо торгового и платежного баланса требуют вмешательства Центрального банка для поддержания курса национальной валюты, и последующее увеличение денежной массы приводит к росту совокупного дохода. Как меняются последствия внешнеторговой политики при плавающем валютном курсе? На рисунке 11.3 показано, что воздействие государства на объемы внешней торговли так же, как в случае с фиксированным валютным курсом, изменяет величину совокупного спроса (сдвиг кривой /S вправо в положение IS). Одновременно меняется структура платежного баланса, так как увеличивается чистый экспорт (сдвиг кривой ВР вправо в положение ВР). Кроме того, возникает приток капитала в страну, поскольку рост совокупного спроса приводит к увеличению процентной ставки. В результате платежный баланс сводится с положительным сальдо (новая точка внутреннего равновесия В находится слева, или сверху от кривой ВР), что неизбежно подталкивает курс национальной валюты в сторону повышения. Однако теперь Центральный банк не вмешивается в функционирование валютного рынка, и обменный курс будет расти в той мере, в какой это будет необходимо для уравновешивания платежного баланса. По мере роста обменного курса национальной валюты экспорт будет сокращаться, а импорт увеличиваться. Другим словами, процессы в экономике пойдут в обратном направлении: после того, как чистый экспорт увеличился, он начнет уменьшаться, что в конечном итоге сдвинет кривые IS u ВР влево до их первоначального положения. Только в точке А сальдо платежного баланса будет равно нулю, прекратится рост обменного курса и будет восстановлено внутреннее и внешнее равновесие.  Рисунок 11.3 Таким образом, мы видим, что в условиях свободно плавающего валютного курса внешнеторговая политика не оказывает воздействия на доход, поскольку тенденция роста чистого экспорта в результате проведения протекционистских мер нейтрализуется снижением чистого экспорта, вызванным соответствующим ростом обменного курса валюты. 2. МАКРОЭКОНОМИЧЕСКАЯ ПОЛИТИКА ПРИ ВЫСОКОЙ МОБИЛЬНОСТИ КАПИТАЛА 2.1. Бюджетно-налоговая политика В экономике с высокой мобильностью капитала плавающий валютный курс начинает работать против проводимой государством бюджетно-налоговой политики, не усиливая, а наоборот. ослабляя ее эффективность (см. рисунок 11.4). Стимулирующая бюджетно-налоговая политика (например, рост государственных закупок товаров и услуг), увеличивая совокупный спрос (сдвиг кривой IS вправо в положение IS2) и уровень дохода (до уровня Y3), одновременно приводит к росту процентной ставки (до уровня i2). В условиях высокой мобильности капитала масштабы его притока и, соответственно, размеры активного сальдо счета капитала более чем достаточны для компенсации отрицательного сальдо торгового баланса, возникшего из-за роста дохода. Платежный баланс в целом сводится с положительным сальдо (новая точка внутреннего равновесия В лежит выше кривой ВР). При плавающем обменном курсе стоимость национальной валюты будет повышаться для выравнивания сальдо платежного баланса. Результатом повышения валютного курса будет сокращение чистого экспорта. Кривые IS и ВР сдвигаются влево. Чистый экспорт будет сокращаться и кривые сдвигаться влево до тех пор. пока будет существовать активное сальдо платежного баланса, то есть пока кривая ВР не "догонит" пересечение кривых IS и LM и три графика не пересекутся в одной точке. Внутреннее и внешнее равновесие восстанавливаются в точке С, где уровни дохода (7,) и процентной ставки (i3) незначительно выше своих первоначальных значений. Возрастание дохода в результате роста государственных расходов в значительной мере нейтрализуется последующим сокращением чистого экспорта, и эффект бюджетно-налоговой политики в условиях высокой мобильности капитала оказывается незначительным.  Рисунок 11.4 2.2. Денежно-кредитная политика Рассмотрим теперь результаты стимулирующей денежно-кредитной политики при высокой мобильности капитала. Как и в случае с низкой мобильностью капитала, рост денежной массы приводит к росту совокупного спроса (кривая LM сдвигается вправо до положения LM.), понижая процентную ставку до i2 и способствуя тем самым росту инвестиций и увеличению дохода до Y (рисунок 11.5). Однако теперь в ответ на такое же снижение процентной ставки возникает гораздо больший отток капитала и, следовательно, платежный баланс сводится с большим дефицитом. Понижение курса национальной валюты и стимулы к увеличению чистого экспорта, а значит, и дохода, в новой точке внутреннего равновесия В еще больше, чем в случае низкой мобильности капитала. Кривые IS и ВР сдвигаются вправо в большей степени. Внутреннее и внешнее равновесие восстанавливается в  Рисунок 11.5 Таким образом, высокая мобильность капитала способствует повышению эффективности денежно-кредитной политики. Доход значительно возрастает, что является результатом как прироста денежной массы, так и увеличения чистого экспорта вследствие снижения курса национальной валюты. Подчеркнем также, что в данном случае увеличение денежной массы стимулирует главным образом не внутренний, а внешний спрос. Как и в рассмотренном выше случае низкой мобильности капитала, ставка процента сначала падает, потом возрастает, но в итоге оказывается ниже первоначального уровня. Однако при высокой мобильности капитала это отклонение будет небольшим, и, следовательно, основным фактором увеличения дохода Устанет рост не инвестиций, а чистого экспорта. 2.3. Внешнеторговая политика Как мы уже видели, режим плавающего валютного курса при низкой мобильности капитала делает внешнеторговую политику неэффективной с макроэкономической точки зрения, поскольку прирост чистого экспорта вследствие протекционистских мер государства полностью компенсируется его последующим сокращением в результате повышения курса национальной валюты. Изменится ли ситуация при высокой мобильности капитала? Протекционистские меры (например, повышение таможенных пошлин на импорт) приводят к росту чистого экспорта, что увеличивает доход и процентную ставку. На рисунке 11.6 показано, что кривые IS и ВР сдвигаются вправо (величина сдвига кривой ВР больше), и возникает активное сальдо платежного баланса (новая точка внутреннего равновесия В расположена выше кривой ВР). Однако поскольку теперь степень мобильности капитала выше, то приток капитала в результате повышения процентной ставки будет значительно больше. Соответственно больше будет и величина активного сальдо платежного баланса. Это значит, что при высокой мобильности капитала протекционистская внешнеторговая политика приводит к резкому росту валютного курса, что, с одной стороны, снижает эффективность экспорта, а с другой стороны делает импортные товары дешевле по сравнению с отечественными. Величина чистого экспорта сокращается, уровни дохода и процентной ставки снижаются, и кривые IS и ВР сдвигаются обратно влево. Внутреннее и внешнее равновесие восстанавливаются в исходной точке А. Отличие от ситуации при низкой мобильности капитала состоит лишь в том, что степень удорожания национальной валюты в данном случае больше, и следовательно, возврат экономики в исходное состояние происходит быстрее точке С, где доход значительно выше, а процентная ставка немного ниже их первоначальных значений.  Рисунок 11.6 3. СРАВНЕНИЕ РЕЗУЛЬТАТОВ МАКРОЭКОНОМИЧЕСКОЙ ПОЛИТИКИ ПРИ ФИКСИРОВАННОМ И ПЛАВАЮЩЕМ ВАЛЮТНОМ КУРСЕ Мы рассмотрели возможные последствия макроэкономической политики в открытой экономике при разных режимах валютного курса и при разной степени международной мобильности капитала. Прежде, чем сопоставить полученные результаты, отметим, что в нашем анализе мы исходили из некоторых упрощающих допущений. Во-первых, были рассмотрены лишь два крайних варианта режимов валютного курса — жестко фиксированный и свободно плавающий. В реальном мире используется гораздо больший спектр механизмов регулирования валютного курса — "управляемое плавание", "валютный коридор", "ползущая привязка" и т.д. Однако все эти механизмы в конечном итоге представляют собой ту или иную комбинацию элементов систем фиксированного и плавающего валютного курса, поэтому рассмотренные нами принципы анализа макроэкономической политики в открытой экономике в целом достаточно реалистичны и могут с небольшими дополнениями быть использованы для рассмотрения экономических последствий использования альтернативных режимов валютных курсов. Во-вторых, в ходе анализа макроэкономической политики при фиксированном валютном курсе мы предполагали, что Центральный банк не использует политику стерилизации, и следовательно, существует жесткая взаимосвязь между изменениями объема валютных резервов и величиной денежной базы и предложения денег. Конечно эту взаимосвязь можно на время разорвать, и при изменении валютных резервов параллельно изменять в обратном направлении объемы внутреннего кредитования. В этом случае ло гика наших рассуждений изменится, и в экономике будет искусственно поддерживаться нереальный (завышенный или заниженный) валютный курс при неравновесии платежного баланса. Однако при дефиците платежного баланса возможности применения стерилизации ограничены имеющимися валютными резервами, которые рано или поздно истощаются. При активном сальдо платежного баланса таким ограничителем для Центрального банка становится величина внутреннего кредита. Поэтому политика стерилизации может рассматриваться лишь как временная мера. В-третьих, важно подчеркнуть, что полученные в ходе нашего анализа результаты представляют собой краткосрочные последствия макроэкономической политики при предположении, что общий уровень цен остается неизменным. В этой связи обратим внимание, что в использованной нами модели краткосрочного равновесия IS-LM-BP можно, по крайней мере частично, учесть изменение цен. Общий уровень цен (F) входит в уравнение кривой LМ При изменении цен меняется предложение денег в реальном выражении. Поэтому повышение цен вызывает сдвиг кривой LM влево) а снижение цен — сдвиг кривой LM вправо. Отметим также, что мы рассматривали последствия только стимулирующей макроэкономической политики, направленной на. увеличение совокупного спроса. Модель IS-LM-ВР может быть аналогичным образом использована для анализа сдерживающей макроэкономической политики (сокращения государственных расходов, увеличения налогов, уменьшения денежной массы, ограничения экспорта и либерализация импорта и т.д.). при этом процессы будут идти в противоположном направлении. Рассмотрим теперь основные итоги анализа макроэкономической политики в открытой экономике. В таблицах 11.1 и 11.2 суммировано влияние стимулирующей денежно-кредитной и бюджетно-налоговой политики, а также протекционистской внешнеторговой политики на важнейшие макроэкономические параметры: равновесные уровни дохода, процентной ставки, валютного курса и валютные резервы страны. В таблицах использованы следующие условные обозначения: "++" — значительное увеличение, "+" — незначительное увеличение, "—" — уменьшение, "О" — отсутствие изменения. Главное, что следует из проведенного анализа, это то, что в условиях открытой экономики результаты макроэкономической политики в значительной степени зависят от режима валютного курса и степени международной мобильности капитала. Бюджетно-налоговая политика оказывает воздействие на совокупный доход и при фиксированном, и при плавающей валютном курсе. Однако ее эффективность сильно зависит от степени мобильности капитала. При фиксированном валютном курсе эффективность бюджетно-налоговой политики по мере роста степени мобильности капитала возрастает, а при плавающем валютном курсе, наоборот, убывает. Это объясняется тем, что стимулирующая бюджетно-налоговая политика приводит к росту ставки процента и, следовательно, к притоку капитала. Масштабы этого притока будут тем больше, чем выше степень мобильности капитала. Но если при режиме фиксированного валютного курса активное сальдо платежного баланса приводит через механизм валютных интервенций к увеличению денежной массы, что усиливает эффект от бюджетно-налоговой политики, то при плавающем валютном курсе результатом активного сальдо платежного баланса становится удорожание национальной валюты и сокращение совокупного спроса. Эффективность денежно-кредитной политики в решающей степени зависит от режима валютного курса. При фиксированном валютном курсе независимо от степени мобильности капитала Центральный банк практически лишен возможности проводить самостоятельную политику по регулированию величины денежной массы. Любые попытки изменить количество денег в обращении меняют уровень процентной ставки, что приводит к изменению потоков капитала и нарушению равновесия платежного баланса. Для восстановления внешнего равновесия Центральный банк вынужден воздействовать на величину денежной массы в обратном направлении. Если же страна отказывается от поддержания фиксированного валютного курса, то денежно-кредитная политика становится эффективным средством макроэкономического регулирования, причем ее воздействие на изменение общего объема дохода тем сильнее, чем выше степень мобильности капитала. Это связано с тем, что расширение денежной массы, кроме снижения ставки процента, порождает дополнительный стимулирующий эффект в виде снижения курса национальной валюты. Результативность внешнеторговой политики также напрямую связана с используемым режимом валютного курса. При фиксированном валютном курсе протекционистская внешнеторговая политика оказывает стимулирующее воздействие на совокупный спрос, причем ее эффективность возрастает по мере увеличения степени мобильности капитала. Это связано с тем, что рост размеров активного сальдо платежного баланса требует более активных действий со стороны Центрального банка по поддержанию обменного курса валюты на фиксированном уровне. Эффект роста чистого экспорта дополняется эффектом возрастания денежной массы. Однако при плавающем валютном курсе внешнеторговая политика становится неэффективной с макроэкономической точки зрения, поскольку она ведет только к изменению валютного курса. Удорожание товаров отечественного производства по сравнению с иностранными товарами в результате роста валютного курса приводит к снижению чистого экспорта, сводя на нет его увеличение, которое было вызвано протекционистскими мерами. Таким образом, мы приходим к выводу, что решение задачи повышения эффективности государственной экономической политики требует соответствующего согласования инструментов политики. Выбирая режим валютного курса и степень либерализации движения капиталов, страна одновременно предопределяет и выбор средств осуществления внутреннего макроэкономического регулирования. И наоборот, определяя приоритетные цели внутриэкономической политики (экономический рост, борьба с инфляцией, усиление мер социальной защиты и т.д.), необходимо помнить, что не всякая внешнеэкономическая политика может способствовать достижению этих целей. Результаты макроэкокомической политики при высокой мобильности капитала

Результаты макроэкономической политики при низкой мобильности капитала

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||