Построение линейной парной регрессии. Построение модели парной регрессии. По территориям Центрального района известны данные за 1995 г

Скачать 74.84 Kb. Скачать 74.84 Kb.

|

|

Задание 3 Применив необходимое и достаточное условия идентификации, определить, идентифицировано ли каждое из уравнений модели. Сделать вывод об идентифицируемости модели в целом. Определить метод оценки параметров модели. Записать приведенную форму модели. Модель Менгеса:  где Y - национальный доход; С - расходы на личное потребление; I - чистые инвестиции; Q - валовая прибыль экономики; Р - индекс стоимости жизни; R- объем продукции промышленности; t - текущий период; t-1 - предыдущий период. Решение Модель представляет является системой взаимосвязанных (одновременных) уравнений. Проверим каждое ее уравнение на идентификацию. Необходимое условие идентификации – выполнение счетного правила: D +1 = H – уравнение идентифицируемо; D +1 < H – уравнение неидентифицируемо; D +1 > H – уравнение сверхидентифицируемо, где H – число эндогенных переменных в уравнении; D– число предопределенных переменных, отсутствующих в уравнении, но присутствующих в системе. Эндогенные переменные – взаимосвязанные переменные, которые определяются внутри модели (системы) у. Экзогенные переменные – независимые переменные, которые определяются вне системы х. Предопределенные переменные – экзогенные и лаговые (за предыдущие моменты времени) эндогенные переменные системы. Коэффициенты a и b при переменных – структурные коэффициенты модели. В данную модель включены четыре эндогенные переменные: (  ) и пять преопределенных переменных (две экзогенные переменные – Ptи Rt и три лаговые эндогенные переменные – ) и пять преопределенных переменных (две экзогенные переменные – Ptи Rt и три лаговые эндогенные переменные – Yt-1, Ct-1 и Qt-1). Проверим необходимое условие идентификации для уравнений модели. I-е уравнение. Это уравнение включает в себя две эндогенные переменные (Ytи It) и одну преопределенную переменную (Yt-1). Таким образом, число предопределенных переменных, не входящих в это уравнение, плюс 1, больше числа эндогенных переменных, входящих в уравнение: 4+1>2. Уравнение сверхидентифицировано. II-е уравнение. Это уравнение включает в себя три эндогенные переменные (Qt, Ytи It) и ноль преопределенных переменных. Таким образом, число предопределенных переменных, не входящих в это уравнение, плюс 1, больше числа эндогенных переменных, входящих в уравнение: 5+1>3. Уравнение сверхидентифицировано. III-е уравнение. Это уравнение включает в себя две эндогенные переменные (Ct и Yt) и две преопределенные переменные (Ptи Ct-1). Таким образом, число предопределенных переменных, не входящих в это уравнение, плюс 1, больше числа эндогенных переменных, входящих в уравнение: 3+1>1. Уравнение сверхидентифицировано. IV-е уравнение. Это уравнение включает одну эндогенную переменную (Qt) и две преопределенных переменных (Rtи Qt-1). Таким образом, число предопределенных переменных, не входящих в это уравнение, плюс 1, больше числа эндогенных переменных, входящих в уравнение: 3+1> 1. Уравнение сверхидентифицировано. Проверим для каждого из уравнений достаточное условие идентификации. Для этого составим матрицу коэффициентов при переменных модели.

В соответствии с достаточным условием идентификации определитель матрицы коэффициентов при переменных, не входящих в исследуемое уравнение, не должен быть равен нулю, а ранг матрицы должен быть равен числу эндогенных переменных модели минус 1, т.е. 4-1=3. I-е уравнение. Матрица коэффициентов при переменных, не входящих в уравнение, имеет вид  Ее ранг равен 3, так как определитель квадратной подматрицы 3х3 этой матрицы не равен нулю:  Достаточное условие идентификации для первого уравнения выполняется. II-е уравнение. Матрица коэффициентов при переменных, не входящих в уравнение, имеет вид

. .Ее ранг равен 3, так как определитель квадратной подматрицы 3х3 этой матрицы не равен нулю:  Достаточное условие идентификации для второго уравнения выполняется. III-е уравнение. Матрица коэффициентов при переменных, не входящих в уравнение, имеет вид

Ее ранг равен 3, так как определитель квадратной подматрицы 3х3 этой матрицы не равен нулю:  Достаточное условие идентификации для третьего уравнения выполняется. IV-е уравнение. Матрица коэффициентов при переменных, не входящих в уравнение, имеет вид

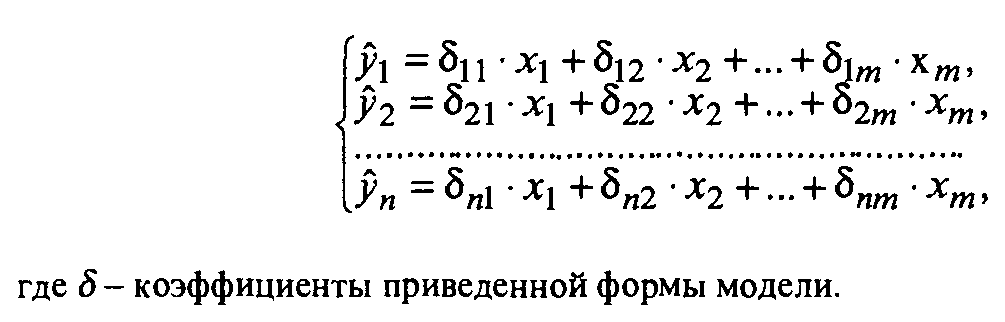

. .Ее ранг равен 3, так как определитель квадратной подматрицы 3х3 этой матрицы не равен нулю:  Достаточное условие идентификации для четвертого уравнения выполняется. Таким образом, все уравнения модели сверхидентифицированы. Так как уравнения сверхидентифицированы, то для оценки параметров уравнений можно применить двухшаговый МНК. 2. Приведенная форма модели – это система линейных функций эндогенных переменных от всех предопределенных переменных системы:  Запишем приведенную форму заданной модели в общем виде:  где V1, V2, V3 и V4 – случайные ошибки. |