зачет по экономике. Понятие и предмет экономической теории

Скачать 1.18 Mb. Скачать 1.18 Mb.

|

|

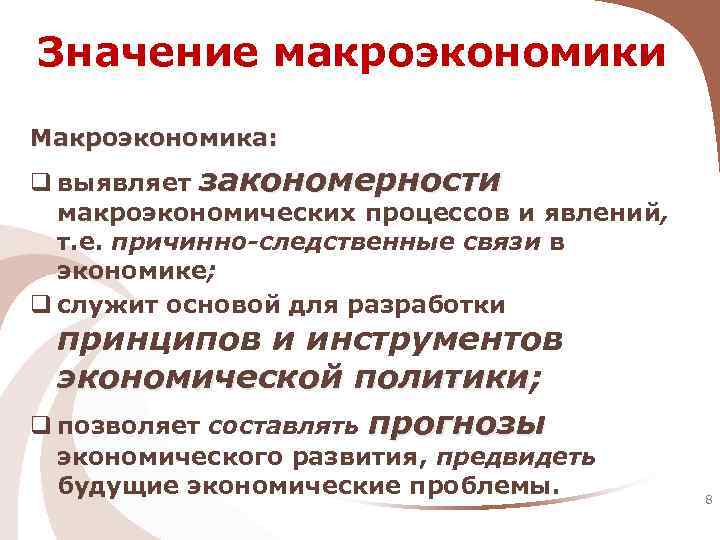

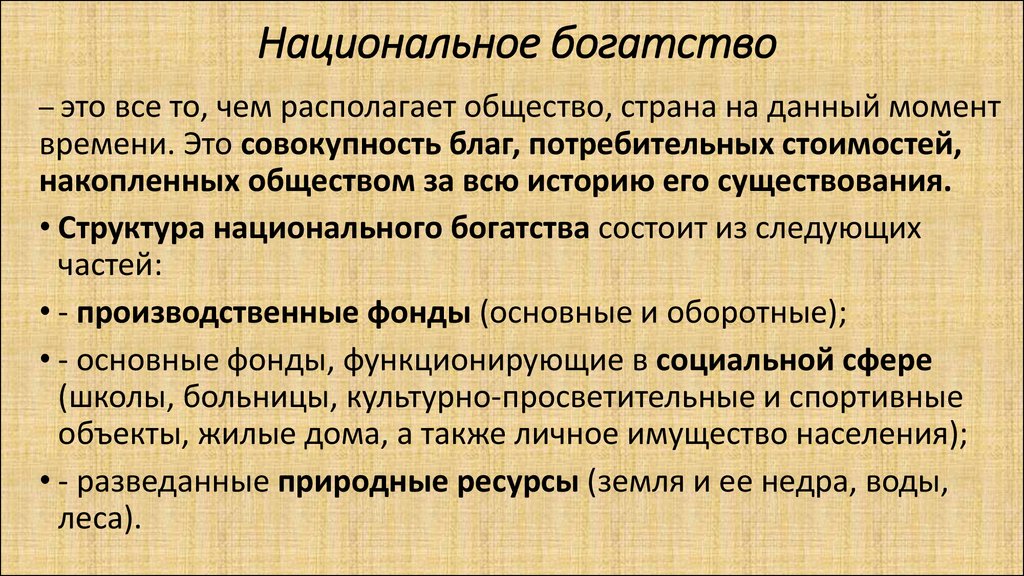

Научно-технический прогресс как экономический ресурс. Технологические уклады, характеристика пятого и шестого технологических укладов. НТП – это единое, взаимообусловленное, поступательное развитие науки и техники. НТП – как экономический ресурс – это процесс открытия и использования научных знаний в хозяйственной жизни. Этот экономический ресурс широко используется в сфере производства, а так же на стадиях в распределения и обмена товаров и услуг. Научно-техническая революция (НТР) – коренное преобразование всех объек-тивных и субъективных условий хозяйственного развития на основе превращения науки в ведущий фактор производства. Технологический уклад – это целостный комплекс технологически сопряжен-ных производств и соответствующих технико-экономических научных знаний. Пятый технологический уклад начал формироваться в 50 – 60 гг., но сложился в целостную воспроизводственную систему после структурного кризиса 70-х г. Ядро пятого технологического уклада составляют следующие технологии: - микроэлектроника; - программное обеспечение; - вычислительная техника и технологии переработки информации; - производство и использование средств автоматизации, космической и оптико-волоконной связи. Уже сейчас прорисовываются контуры новейшего шестого технологического уклада, переход к которому будет свидетельствовать об окончательном вступлении ми-рового сообщества в постиндустриальную цивилизацию. Ядро шестого технологического уклада составят следующие технологии: - биотехнологии – использование живых организмов, биологических процессов, генной инженерии в промышленном производстве; - системы искусственного интеллекта; - глобальные информационные сети (интернет); - интегрированные высокоскоростные транспортные системы (пассажирские перелеты в околоземном пространстве). Сущность и виды инвестиций. Инвестирование в российскую экономику Инвестиции – это расходы на создание, расширение и техническое перево-оружение основного капитала и связанного с этим оборотного капитала. Инвестиции – долгосрочные (больше года) вложения в капитал (основной и оборотный). Классифицирование инвестиций относительно объекта приложения: 1. Инвестиции в имущество (материальные инвестиции). Под материальными инвестициями понимают инвестиции, которые прямо участвуют в произ-водственном процессе (пример: инвестиции в оборудование, здания, запасы материалов). 2. Финансовые инвестиции – вложения в финансовое имущество, приобрете-ние прав на участие в делах других фирм и деловых прав (пример: приобре-тение акций, других ценных бумаг). 3. Нематериальные инвестиции – инвестиции в нематериальные ценности (пример: инвестиции в подготовку кадров, исследования и разработки, ре-кламу и др.). все инвестиции относительно объекта приложения (а именно этот критерий наиболее интересен) можно разделить на два вида: портфельные и реальные. Портфельные инвестиции – вложения в ценные бумаги с целью последующей игры на изменение курса и (или) получение дивиденда, а также участия в управлении хозяйствующим субъектом. Формирование портфеля происходит путем приобретения ценных бумаг (не более 10% от всего пакета акций фирмы) и других активов. Прямые (реальные) инвестиции – вложения частной фирмы или государства в производство какой-либо продукции. Виды прямых (реальных) инвестиций. 1. Инвестиции в основной капитал, то есть приобретение вновь произведенных капи-тальных благ, таких как производственное оборудование, компьютеры и здания производственного назначения. 2. Инвестиции в товарно-материальные запасы (оборотный капитал), которые представляют собой накопление запасов сырья, подлежащего использованию в производственном процессе, или нереализованных готовых товаров 3. Внутренние инвестиции – это вложение средств хозяйствующего субъекта в соб-ственные факторы производства за счет собственных источников финансирования; 4. Внешние инвестиции – это вложение средств инвестиционных институтов в фак-торы производства, нуждающегося в инвестициях хозяйствующего субъекта. 5. Валовые инвестиции – общий объем расходов предприятия на приобретение средств производства за определенный период – год. 6. Чистые инвестиции – это валовые инвестиции за вычетом издержек на возмеще-ние основного капитала. Классифицирование инвестиций по характеру использования: 1. первичные инвестиции или нетто-инвестиции, осуществляемые при основа-нии или при покупке предприятия; 2. инвестиции на расширение (экстенсивные инвестиции), направляемые на рас-ширение производственного потенциала; 3. реинвестиции, т.е. использование свободных доходов, полученных в результа-те реализации инвестиционного проекта, путем направления их на приобрете-ние или заготовление новых средств производства с целью поддержания со-става основных фондов предприятия; 4. инвестиции на замену, в результате которых имеющееся оборудование заме-няется новым; 5. инвестиции на рационализацию, направляемые на модернизацию технологиче-ского оборудования или технологических процессов; 6. инвестиции на диверсификацию, связанные с изменением номенклатуры изде-лий, созданием новых видов продукции и организаций новых рынков сбыта; 7. перспективные инвестиции на обеспечение выживания предприятия в пер-спективе, направляемые на НИОКР, подготовку кадров, рекламу, охрану окружающей среды; 8. брутто-инвестиции, состоящие из нетто-инвестиций и реинвестиций. 9. связанных с рисковые инвестиции или венчурный капитал – инвестиции в форме выпуска новых акций, производимые в новых сферах деятельности, большим риском. Макроэкономика: предмет и значение, характеристика идеальной макроэкономической модели. Национальное богатство и его структура. Макроэкономика – раздел экономической теории изучающий то, как функци-онирует экономическая система в целом, в рамках национального хозяйства. Ее целью является достижение экономической стабилизации, т.е. преодоление стихийности в развитии рынка и создание идеальной модели национального хозяйства. предметом макроэкономики можно считать 1/ нахождение зависимости между макропоказателями; 2/ влияние экономической политики на них; 3/ экономическое прогнозирование на основе макропоказателей.  Национальное богатство — это общий итог постоянно повторяющегося процесса общественного производства за всю историю развития национальной экономики.  Макроэкономическая и ситуация в России 1999 – 2017 гг. Основные макропоказатели. Валовой национальный продукт и валовой внутренний продукт: понятие, методы расчета, особенности и влияние на них инфляции. Основными показателями, по которым оценивают состояние эко-номики страны, являются: Валовой национальный продукт (ВНП) Валовой внутренний продукт (ВВП) Чистый национальный (внутренний) продукт (ЧНП, ЧВП) Национальный доход (НД) Личный доход (ЛД) Располагаемый личный доход (РЛД) Валовой национальный продукт – совокупность стоимости конечных продуктов (товаров и услуг), выраженная в рыночных ценах и произведенная в национальном хозяй-стве в течение года, с использованием только национальных факторов производства, где бы они ни находились. ВНП и ВВП учитывают стоимость конечных продуктов, поступающих непо-средственно в потребление. ВНП учитывает стоимость, произведенную только с использованием нацио-нальных (в частности российских) факторов производства, даже если они нахо-дятся за границей. Следовательно, ВНП России включает отечественную стои-мость, долю российской стоимости, созданной в совместных предприятиях и до-лю экспорта, но не импорта. Валовой внутренний продукт – совокупность стоимости конечных продуктов (товаров и услуг), выраженная в рыночных ценах и произведенная в стране в течение года из всех имеющихся факторов производства, независимо от их национальной при-надлежности. Таким образом, ВВП учитывает стоимость, произведенную и потреблен-ную (импорт) внутри страны. Разницей между ВНП и ВВП является чистый экспорт – это сальдо между стоимостью экспорта и импорта. Сальдо может быть положительным в том случае, если экспорт > импорта, то-гда ВНП > ВВП. Сальдо может быть отрицательным, если экспорт < импорта, тогда ВВП > ВНП. Методы расчета ВВП 1) По доходам – суммируются доходы частных лиц, АО, частных предприятий, госу-дарства от предпринимательской деятельности в виде налогов на производство и импорт. 2) По расходам – суммируются расходы на личное потребление, на государственные закупки, расходы на капиталовложение и сальдо внешней торговли. 3) Производственный метод – по добавленной стоимости – сумма вновь созданной стоимости к промежуточному продукту на каждый технологической стадии. Влияние инфляции на ВНП. Если ВНП рассчитывать в текущих, т.е. рыночных ценах, то на конец года мы получим номинальный ВНП, часть которого образовалось за счет роста цен в результате инфляции. В данной ситуации, особенно в условиях высокой инфляции, важно выяснить реальный ВНП – т.е. реально созданную за год стоимость в материальной и нематери-альной сферах, независимо от роста цен. Расчеты реального ВНП. 1/ Необходимо подсчитать Дефлятор ВНП (индекс цен) – который показывает измене-ние среднего уровня цен на конечные товары и услуги за определенный период. уровень цен текущего года Х 100% Дефлятор ВНП = уровень цен базового года В США базовым годом является 1972 г., в России – предшествующий год. В 2002 г. дефлятор ВВП России составил 114,8 % 2/ номинальный ВНП текущего года Х 100% Реальный ВНП = дефлятор ВНП текущего года Характеристика макропоказателей: чистый национальный продукт, национальный доход, личный доход, личный располагаемый доход. Методы их расчета. Чистый национальный продукт – стоимость, реально добавленная за год в национальную экономику. В состав ЧНП входят косвенные налоги (НДС, акцизы, таможенные пошлины) – это добавленная государством стоимость к конечным продуктам, поступающиеся в виде дохода в госбюджет. Следовательно, эта стоимость не создана в процессе произ-водства (добавлена потом) и не является доходом собственника факторов производства. (ЧНП – косвенные налоги = НД) Национальный доход – это доход всех собственников факторов производ-ства, в сфере производства товаров и услуг. Но не весь объем НД становится заработанным доходом собственника ресурса т.к. необходимо: 1/ заплатить налоги на прибыль; 2/ внести взносы в фонды социального страхования; 3/ получить трансфертные выплаты (безвозмездные выплаты правительства населению – пенсии, пособия, стипендии и т.д.). (НД – налоги на прибыль, соцстрахование +трансферты = ЛД) Личный доход – доход собственника фактора производства. Но ЛД не может быть полностью использован гражданами, т.к. требуется за-платить подоходный налог. (ЛД – подоходный налог = РЛД) Располагаемый ЛД – это личный доход, который использует собственник факторов производства для удовлетворения собственных потребностей.

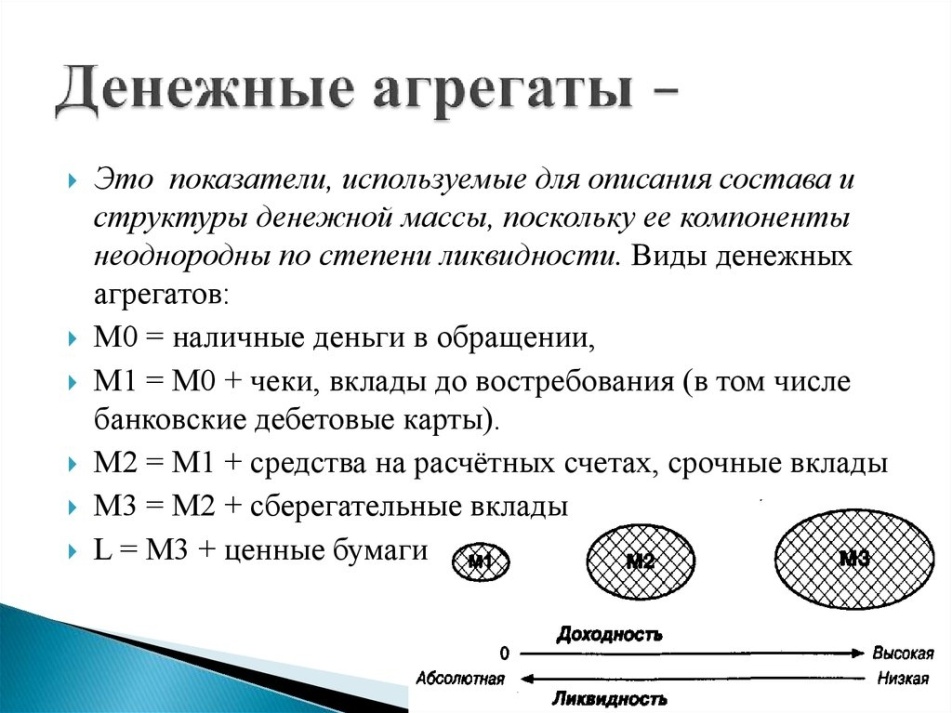

Система национального счетоводства: история создания, структура, значение. Совокупность макроэкономических показателей образует систему национальных счетов, являющуюся важнейшим инструментом государственного регу-лирования макропроцессов. Национальное счетоводство – это система макроэкономических показате-лей, через которые описываются наиболее важные и общие аспекты экономического развития государства (производство, распределение, перераспределение и использование конечного продукта и национального дохода, формирование национального богат-ства). СНС появилась сравнительно недавно, но отдельные теоретические схемы встречаются в работах А. Смита. Большой вклад в разработку этого вопроса внес пред-ставитель школы физиократов, французский экономист Ф. Кенэ (1694 – 1774 гг.). Его книгу «Экономические таблицы» (1758 г.) В.Р. Мирабо сравнивал с изобретением пись-ма и денег. В ней Ф. Кенэ попытался с помощью таблиц проанализировать воспроизвод-ственный цикл, т.е. движение капитала через различные сферы общественного производ-ства. Но только экономический кризис 1929 – 1933 гг. подтолкнул правительства к разработке систем национального счетоводства. Вклад в теоретическое обоснование системы внесли Д.М. Кейнс, С. Кузнец, Боули, Стемп. В 1953 г. статистическая комиссия ООН закончила разра-ботку стандартной мировой системы национального счетоводства. Большой вклад внес-ли английский экономист Ричард Стоун (Нобелевская премия 1984 г.) и американский экономист Саймон Смит Кузнец (Нобелевская премия 1971 г.). Именно С. Кузнец разра-ботал методику исчисления ВНП и других экономических показателей. Значение СНС. 1/ Экономическая политика. 2/ Экономическое прогнозирование. 3/ Оценки уровня жизни различных групп населения. 4/ Связь экономической теории и практики. 5/ Сравнение экономических систем разных стран. Структура (сектора) СНС. СНС – это обобщенная информация об экономических операциях различных субъектов рыночного хозяйства, поэтому принято рассматривать информации по четы-рем секторам. 1) Предприятия (производство благ и услуг ради продажи – нефинансового ха-рактера); 2) Домашнее хозяйство (население, профсоюзы, школы, вузы, больницы и т.д., т.е. предприятия не коммерческого характера); 3) Сектор государственных учреждений (производство и предоставление госу-дарственных услуг, перераспределение национального дохода); 4) Сектор финансовых учреждений (организации, осуществляющие финансо-вые операции); 5) Сектор зарубежных стран (хозяйственные агенты, работающие за предела-ми страны). Деньги, функции и виды. Денежные агрегаты. Деньги – это такое финансовое средство, которое приравнивается к реальным средствам (хлеб, одежда, сырье) и может быть использовано при их покуп-ке. Деньги зародились в древности, как только возникло общественное разделе-ние и необходимость обмена. На протяжении истории формы и назначения денег меня-лись. В каждой стране возникли свои денежные системы. Денежная система – исторически сложившаяся в каждой стране и законо-дательно установленная государством форма организации денежного обращения. Со-временный мир невозможно представить без денежного обращения, (подобно крови в организме). Функции денег. У экономистов разные подходы к функциям денег, разнится их количество, но большинство – выделяют пять функций. 1. Средство обращение. В данном случае деньги выступают в качестве посредника при обмене товаров и услуг. При отсутствии денег возникает товарообмен (бар-тер) – Т – Т1, который может быть выгоден только при совпадении интересов обменивающихся сторон. Но такое совпадение интересов возникает редко, что приводит к росту издержек обмена, а деньги ускоряют этот процесс, так как от-носительно их всегда совпадают интересы сторон. Этой функции грозит товар-ный дефицит, инфляция. 2. Мера стоимости, т.е. деньги измеряют стоимость всех товаров и услуг через «цену» (количество денег требуемых для покупки). 3. Средство накопления (образование сокровищ) – эта функция позволяет временно изъять деньги из оборота и сохранить часть дохода в виде накопления для ис-пользования в будущем. 4. Средство платежа – деньгами можно расплатиться за потребленные товары и услуги. 5. Мировые деньги, т.е. способность денег приниматься в качестве платежа во всех странах мира. 1. Наличные деньги – денежные средства, которые физически перехо-дят от покупателя к продавцу при расчете за благо. А) Разменная монета – денежный знак, отчеканенный из металла, как правило, сплав (медно-никелевый), используемый для упрощения товарного обращения. Б) Банковский билет – выписанное коммерческим банком бессрочное долговое обя-зательство о выплате подателю указанной суммы в любой момент. В) Казначейский билет (ассигнация) – бумажные денежные знаки, выпускаемые гос-ударством (казначейством) и обеспеченные государственной собственностью, для покрытия, как правило, бюджетного дефицита. 2. Безналичные деньги – форма осуществления денежных платежей и расчетов без физической передачи денег, а при осуществлении со-ответствующих записей на счетах. Главным видом современных безналичных денег является чек. А) Чек – это денежный документ, содержащий указание банку от владельца ранее внесенного вклада о том, чтобы выплатить третьему лицу (податель чека) опреде-ленную сумму. Чек выдается при условии внесения вклада в банк – депозита. Виды депозитов: • депозит до востребования – распространен в рыночной экономике. На него не начисляются проценты, а внесенная сумма может дробиться, изыматься в лю-бое время или передаваться третьему лицу. • срочный депозит – вклад вносится на определенный срок (3, 6, 12 месяцев) с целью получения прибыли в виде процентов. За досрочное изъятие вклада предусматриваются штрафные санкции в виде неуплаты процентов. • смешанные депозиты – появились в ХХ в. в результате конкуренции в бан-ковском секторе: 1) NOW-счет – кредитные союзы и ссудосберегательные ас-социации начисляют высокие проценты на депозиты до востребования; 2) Счет АТУ (автоматических трансфертных услуг) – коммерческие банки предлагают свободный перевод денег со срочного депозита на депозит до вос-требования. 3. Квази (почти) деньги – ценные бумаги, обладающие фактически всеми функциями денег: акции, векселя, облигации. А) Акция – ценная бумага, удостоверяющая вложение капитала в АО и гарантирую-щее получения части прибыли (дивиденда). Б) Вексель – письменное долговое обязательство в установленной законом форме одного лица уплатить фиксированную сумму в определенные сроки другому лицу. По характеру функционирования: • простой вексель – нельзя передавать третьим лицам; • переводной вексель – передается третьим лицам при соответствующей записи на обратной стороне векселя. В) Облигации – долговое обязательство, по которому владельцу гарантируется вы-плата ежегодного фиксированного дохода в определенной сумме по истечении како-го-то срока. Денежные агрегаты. М1 – включает в себя сумму наличных денег и депозитов до востребования (и подобные переводные чеки). М2 – включает М1 + сберегательные (не чековые вклады – начисляются мелкие % и нет штрафов за досрочное изъятие) вклады + мелкие (в каждой стране свой уровень) срочные депозиты. М3 – включает М2 + крупные срочные депозиты + депозитные сертификаты, принадлежащие предприятиям. L – включает М3 + казначейские векселя, сберегательные облигации, т.е. кратко-срочные государственные обязательства и ценные бумаги. D – включает L + все ликвидные средства, закладные, облигации.  Денежно-кредитная политика и ее инструменты Денежно-кредитная политика – это совокупность государственных меро-приятий, регламентирующих деятельность денежно-кредитной системы, показатели денежного обращения и кредита, рынок ссудных капиталов с целью регулирования эко-номики. Инструменты денежно-кредитной политики. 1. Изменение уровня резервного требования; 2. Изменение процентной ставки рефинансирования (учетной ставки) – дисконт-ная политика; 3. Операции на открытом рынке; 4. Денежная реформа (в России в 1922 г., 1947 г., 1961 г.); 5. Деноминация денежной единицы – изменение нарицательной стоимости де-нежных знаков с целью стабилизации валюты и упрощения расчетов; 6. Лицензирование коммерческих банков и кредитов, отзыв лицензий; 7. Ограничение размеров некоторых кредитов. Из всех выше перечисленных инструментов наиважнейшими являются первые три инструмента. 1. Изменения уровня резервного требования – наиболее важный инструмент, но при-меняется редко, так как частое его использование ведет к непредсказуемости бан-ковской деятельности. Банковский резерв – это та часть привлеченных коммерче-ским банком (КБ) активов, которая переводится в Центральный банк и хранится там на беспроцентных депозитных счетах. В случае неблагоприятной ситуации для коммерческого банка (массовое изъятие вкладов) Центральный банк возвращает резервы. 2. Дисконтная политика. ЦБ – выдает ссуды коммерческим банкам под % (процент-ная ставка рефинансирования), в свою очередь коммерческие банки выдают креди-ты населению и предприятиям под большие % (% КБ > %ЦБ). ЦБ может изменять %, что влияет на кредитную политику и экономику страны в целом: а/ если ЦБ ↑ % => КБ ↑ % => спрос на кредиты ↓ => предложение денег ↓ => инфляция ↓ => безработица ↑ => экономический рост сдерживается – полити-ка дорогих денег. Применяется при экономическом росте для снижения тем-пов инфляции; б/ если ЦБ ↓ % => КБ ↓ % => спрос на кредиты ↑ => предложение денег ↑ => инфляция ↑ => безработица ↓ => стимулируется экономический рост – поли-тика дешевых денег. Применяется в условиях экономического кризиса и вы-сокого уровня безработицы. Операции на открытом рынке – это продажа и покупка центральным банком госу-дарственных ценных бумаг (применяется ежедневно). а/ если ЦБ покупает у КБ ценные бумаги => КБ получает деньги, увеличивает свои активы => предложение кредитов ↑ => предложение денег ↑ => инфляция ↑ => безработица ↓ => стимулируется экономический рост. б/ если ЦБ продает КБ ценные бумаги => КБ уменьшает свои активы => пред-ложение кредитов ↓ => предложение денег ↓ => инфляция ↓ => безработица ↑ => экономический рост сдерживается. Следовательно, в условиях экономического кризиса и высокого уровня безра-ботицы Центральному банку необходимо: 1) снижать процентную ставку рефинансиро-вания; 2) покупать государственные ценные бумаги; 3) сокращать норму резервных тре-бований. Кредит и его формы. Условия кредитования. Кредит (от латинского credo – верю, creditum – ссуда) – это система эконо-мических отношений, выражающаяся в движении имущества или денежного капитала, предоставляемых в ссуду на условиях возвратности, срочности, материальной обеспе-ченности и, как правило, за плату в виде %. Виды кредита. 1. Коммерческий кредит – предоставление товара с отсрочкой платежа (под реа-лизацию). Объект – товар. Цель – ускорение процесса реализации товара. До-кумент – вексель. 2. Банковский кредит – денежные ссуды банка и кредитных организаций юриди-ческим лицам. Объект – деньги. Предоставляется на различные цели, сроки, %. 3. Потребительский кредит – в виде банковской ссуды на потребительские цели (товары длительного пользования) или с отсрочкой платежа по таким товарам. Предоставляется физическим лицам. 4. Сельскохозяйственный кредит. Выдает банк на длительные сроки для покры-тий крупных капиталовложений в сельскохозяйственном производстве под за-лог недвижимости. 5. Ипотечный кредит – долгосрочные ссуды под залог недвижимости (земля, квартиры) с целью приобретения этой недвижимости. 6. Государственный кредит. Заемщиком выступает государство. Форма – госу-дарственные займы для погашения бюджетного дефицита, размещаемые на внутреннем рынке. 7. Международный кредит – в сфере международных экономических отноше-ний. Объект – валютные и товарные ресурсы. Кредиторы и заемщики – банки, государство, международные организации – Международный валютный фонд Условия кредитования. 1. Возвратность – кредитор должен быть уверен в том, что ссуда будет возвращена полностью и вовремя. Кредитор (банк) оценивает кредитоспособность заемщика – наличие у заемщика готовности (желание) и возможности (доход) вовремя и полностью выполнить свои обязательства по кредитному договору. Пенсионе-рам, лицам с малыми зарплатами («зарплата в конверте») кредит ограничен. 2. Гарантированность. Гарантия возврата кредита обеспечивается залогом (обеспе-чение ссуды) собственностью заемщика, которая может быть у него изъята для по-крытия долгов. В качестве гарантий используется поручительство 1 – 2 лиц, с до-ходами, превышающими доход заемщика. 3. Срочность. Банки могут предоставить ссуду только под определенный срок, так как они несут срочные обязательства перед вкладчиками, открывшими депозит. Срок оговаривается в кредитном договоре. 4. Платность. Кредит, это услуга, за которую надо платить. Процент за кредит – это плата за пользование денежными средствами, выданными банком. Устанав-ливаются % к сумме кредита в расчет на один год использования. Проценты могут начисляться как на всю сумму кредита, так и на величину непогашенного остатка – простые проценты. Банковская система. Функции Центрального банка. Банковская система – это совокупность кредитно-финансовых учреждений, включающая Центральный банк, коммерческие банки и специализированные финансово-кредитные учреждения различного профиля. Во главе всей банковской системы России стоит Центральный банк Россий-ской Федерации, от деятельности которого зависит функционирование всей финансовой системы, денежное обращение, платежная система. Центральный банк РФ принадлежит государству, но функционирует как независи-мая (относительно) организация. Председателя ЦБ РФ назначает (освобождает от долж-ности) Государственная Дума РФ. Свои решения руководство ЦБ РФ принимает само-стоятельно, согласовывая их с Правительством РФ. Функции Центрального Банка. 1) Монопольное право на эмиссию наличных денег; 2) Хранение золотовалютных резервов страны 3) Хранит резервы коммерческих банков и других кредитных учреждений на беспроцентных счетах, устанавливает нормы резервирования; 4) Выдает кредиты коммерческим банкам; 5) Выдает (отзывает) лицензии на право банковской и кредитной деятельности коммерческим банкам и другим кредитным организациям; 6) Определяет минимальные размеры уставного фонда коммерческих банков; 7) Кредитует и проводит платежные операции правительства 8) Проводит дисконтную политику, операции на открытом рынке; 9) Осуществляет контроль и аудит всех финансово-кредитных учреждений. Коммерческие банки: виды и функции Коммерческие банки – это финансовые организации, которые принимают вклады (депозиты) и выдают займы физическим и юридическим лицам. Функции коммерческих банков. 1. Пассивные операции – принимают и хранят вклады (депозиты) секторов домашне-го хозяйства и бизнеса. 2. Активные операции – а) выдают кредиты физическим и юридическим лицам; б) инвестируют активы в государственные ценные бумаги. 3. Комиссионно-посреднические и доверительные операции: а) переводят денеги кли-ентов в другие банки; б) приобретают по доверенности ценные бумаги для клиен-тов; в) от имени клиента управляют его имуществом; г) лизинг – приобретение банком имущества и сдача его в аренду (возможен последующий выкуп имуще-ства); д) обмен валюты; е) услуги сейф-банка – предоставление ячеек, в которых клиент может хранить (за определенную плату) любое компактное имущество; ж) проводят платежи физических и юридических лиц (в Оренбурге – «Система го-род»). Специализированные кредитно-финансовые учреждения – осуществляют кредитование определенных отраслей народного хозяйства. Они осуществляют различ-ные операции, но какая-то одна является доминирующей. а) Сберегательные банки, ссудосберегательные ассоциации, кредитные союзы – принимают вклады от населения, которые вкладывают в коммерческое и жи-лищное строительство. б) Страховые компании – за счет страхования жизни и имущества аккумулируют средства на долгосрочный период => финансируют крупные промышленные, торговые корпорации. в) Пенсионный фонд – за счет отчислений в пенсионный фонд с предприятий и от физических лиц осуществляется долгосрочное кредитование. В основном сред-ства фонда вкладываются в государственные ценные бумаги: облигации, акции, федеральные займы. г) Инвестиционные компании (банки) – выпускают ценные бумаги, размещают их на фондовом рынке. Фискальная политика, ее сущность и виды. Фискальная политика (от латинского fiscalis – казенный) – система регулиро-вания экономики посредствам изменения государственных расходов и налогов. Фискальную политику осуществляют правомочные государственные органы власти, важнейшими из которых являются парламент (Федеральное Собрание РФ: Госу-дарственная Дума и Совет Федерации) и правительство. Цели фискальной политики: 1/ Стабилизация темпов экономического роста; 2/ Сглаживание колебаний экономического цикла; 3/ Влияние на уровень доходов физических и юридических лиц; 4/ Повышение уровня занятости; 5/ Борьба с инфляцией; 6/ Влияние на структуру производства; Виды фискальной политики. 1. Дискреционная (активная) – сознательное государственное манипулирование налога-ми и расходами. а) если государство ↑ свои расходы (заказ частному сектору, трансфертные пла-тежи, социальные программы) => совокупный спрос ↑ => предложение продук-ции ↑ => занятость ↑ => стимулируется экономический рост, одновременно => ↑ инфляция. б) если государство ↑ налоговые ставки => ↓ личный располагаемый доход => совокупный спрос ↓ => предложение продукции ↓ => занятость ↓ => сдержива-ется экономический рост, но => ↓ инфляция. 2. Политика автоматических встроенных стабилизаторов (пассивная) – фискальная политика, при которой необходимы изменения в условиях государственных расходов и налогов происходят без активного содействия государства, а через систему встроенных стабилизаторов: 1) социальные выплаты; 2) изменения в налоговых по-ступлениях; 3) субсидии фермерам. а) так, в условиях кризиса – поступление налогов автоматически снижается, од-новременно возрастают расходы государства на социальные выплаты => сово-купный спрос начинает медленно расти => производство постепенно расширяет-ся; б) в период экономического подъема – поступление налогов возрастает, улучша-ется благосостояние семей => государственные социальные выплаты снижаются => совокупный спрос сокращается => сдерживается экономический рост. | ||||||||||||