курсовая оценка. Практическая реализация методических подходов к оценке стоимости предприятия как действующего

Скачать 3.06 Mb. Скачать 3.06 Mb.

|

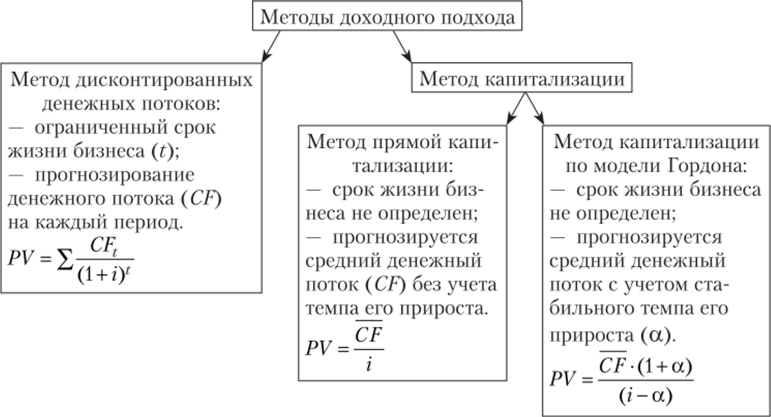

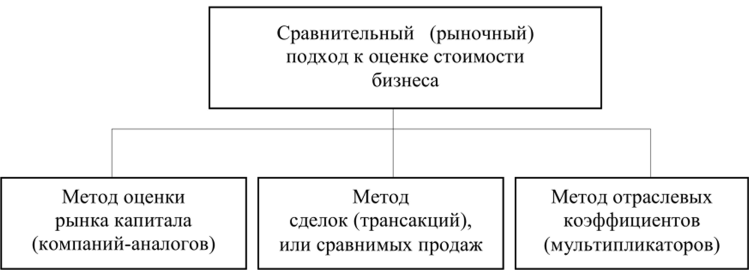

Рассмотрим цели оценки предприятия.Цели оценки предприятия зависят от ситуации, в которой возникла необходимость определить его рыночную либо другую стоимость. На рисунке 1 представлены цели оценки стоимости предприятия с позиции собственника бизнеса. Цели оценки    - Определение налоговой базы - Наследование и дарение - Судебные иски - Выпуск акций, привлечение инвестора - Передача, продажа доли/компании -Опционные схемы оплаты менеджмента - Стратегическое планирование - Реструктуризация компании - Управление собственностью компании Рисунок 1. Основные цели оценки предприятияОценка бизнеса ставит своей целью выявление реальной рыночной стоимости имущества компании при осуществлении страховых операций. А также в целях увеличения эффективности управления компанией, принятия соответствующих решений. Оценка предприятия проводится для определения кредитоспособности компании и величины стоимости залога при кредитовании, а также при надлежащем обосновании принятия инвестиционного решения. Для грамотного проведения реструктуризации предприятия (ликвидации, поглощения, выделения, слияния) или внесения в уставной капитал вкладов учредителей – проводится оценка бизнеса в первую очередь. В том случае, если планируется осуществление выкупа акций у акционеров, а также для целей получения информацию о текущей рыночной стоимости компании в случае совершения сделок купли - продажи либо при выходе одного или нескольких участников из обществ. Достаточно частой целью проведения оценки предприятия является определение стоимости ценных бумаг компании, долей в капитале в случае проведения с ними различных операций. В случае обжалования судебного решения об изъятии собственности, когда возмещение от изъятия искусственно занижено – проводится оценка. При необходимости проведения переоценки активов компании или при разработке бизнес – плана – мероприятия по оценке крайне важны. При условии грамотного планирования будущего развития компании или при обосновании налогообложения предприятия – важно иметь отчет об оценке. После четкого определения целей оценки, важно понимать, что эта процедура включает в себя определение стоимости пассивов и активов компании: а именно недвижимого имущества, машин и оборудования, финансовых вложений, нематериальных активов. Помимо этого, оценивается эффективность всей работы компании, ее доходы, перспективы развития данном рынке. Соответственно, только благодаря комплексному подходу представляется возможным определить реальную стоимость бизнеса и его способность приносить прибыль в будущем. Рассмотрим основные подходы и методы к оценке бизнеса Методология определения рыночной цены предприятия обусловлена его размерами, сегментом рынка и технологическими особенностями производства. Основная часть способов анализа построена на сборе и обработке информации о реализованных проектах. Фактически происходит определение эффективности бизнес-процессов на основании трех параметров: стоимости конечной продукции, ее качества и времени, которое требуется для производства. Существует 3 классических подхода к оценке бизнеса: доходный; сравнительный; затратный. 1. Основные методы доходного подходаСам подход основан на принципе расчета прибыли предприятия за будущий период. Иначе говоря, стоимость бизнеса полностью зависит от будущей прибыли предприятия. Доходный подход реализуется двумя методами (рисунок 2): - методом дисконтирования денежных потоков за несколько лет; - методом капитализации доходов с прогнозом на 1 наиболее репрезентативный год.  Рисунок 2. Ключевые методы доходного подхода Метод капитализации доходов в оценке заключается в рассмотрении компании, как всесторонне сформированного и стабильного инструмента, приносящего прибыль. Метод дисконтирования подходит для развивающегося бизнеса, срок существования которого ограничен или деятельность которого нестабильна из года в год. Стоит отметить, что определение прибыли за будущий период происходит с учетом влияния инфляционных процессов. Полная стоимость предприятия методом капитализации дохода определяется как сумма прибыли от функционирования компании за период времени и стоимости бизнеса по истечению расчетного периода. 2. Основные методы сравнительного подхода.Суть подхода состоит в том, что цена оцениваемого объекта не может быть выше стоимости аналогов (при условии открытого и свободного рынка). В зависимости от наличия и доступности информации, характеристик объекта оценки, предмета и условий предполагаемой сделки в рамках сравнительного (рыночного) подхода применяются методы: рынка капитала, метод продаж, метод отраслевых коэффициентов (рисунок 3).  Рисунок 3. Основные методы оценки стоимости бизнеса в составе рыночного подхода. - Метод рынка капитала. Основан на использовании цен, сформированных открытым фондовым рынком. Базой для сравнения служат цены акций, фактически сложившиеся в ходе многочисленных продаж мелких пакетов акций. Таким образом, в чистом виде данный метод используется для оценки миноритарного пакета акций. - Метод сделок (метод продаж). Базой для сравнения служат цены покупки предприятия в целом либо его контрольного пакета акций. Это определяет сферу применения данного метода — оценка 100% пакета акций или контрольного пакета. - Метод отраслевых коэффициентов (метод отраслевых соотношений). Объекты оценки — типовые предприятия малого бизнеса, такие как кафе, пекарни, бензозаправочные станции, рекламные агентства и т.п. Основан на использовании соотношений между ценой и определенными финансовыми параметрами. Отраслевые коэффициенты рассчитываются специальными организациями на основе длительных наблюдений в условиях стабильного рынка.После расчета оценочной стоимости может потребоваться сделать некоторые корректировки, учитывающие специфику оцениваемого бизнеса. - Премия за контрольный пакет. Стоимость увеличивается на некоторую сумму, определяемую экспертным путем. - Стоимость избыточных активов. Стоимость увеличивается на сумму, которую можно выручить от продажи активов, которые не планируется использовать после покупки бизнеса. - Недостаток/избыток оборотного капитала. Стоимость уменьшается на сумму недостатка оборотного капитала или увеличивается на сумму избытка оборотного капитала. - Скидка на недостаточную ликвидность. Стоимость уменьшается на некоторую сумму, определяемую экспертным путем. |