бухгалтерский учет опен еду. Практическое задание 14

Скачать 0.87 Mb. Скачать 0.87 Mb.

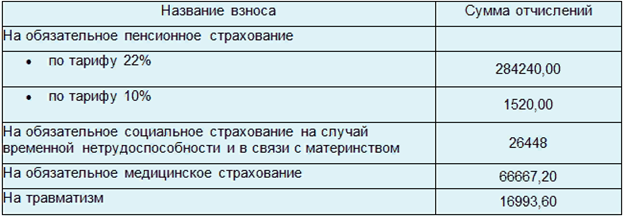

|

|

6) Организация ООО «Огурец» занимается выращиванием овощей для продажи. Не относится к льготным категориям плательщиков страховых взносов. Определите в отношении только одного работника этой организации - агронома Ростова Н.Г. - размер взносов (в разрезе каждого вида страхования, включая взносы на травматизм) за 2020 г., если имеются следующие условные данные: · ежемесячная заработная плата - 61000 руб.; · ежеквартальные премии (за первый квартал премия начислена в апреле, за второй - в июле, за третий - в октябре) - 30000 руб.; · стоимость подарка, переданного работнику без оформления договора дарения ко дню рождения (август 2020 г.) - 20000 руб.; · материальная помощь на хозяйственные нужды (октябрь 2020 г.) - 2000 руб. Вид деятельности - выращивание овощей - относится к 6 классу профессионального риска

7) Организация ПАО «Солод» занимается производством пива. Не относится к льготным категориям плательщиков страховых взносов. Определите в отношении только одного работника этой организации - контролера Вишнякова А.А. - размер взносов (в разрезе каждого вида страхования, включая взносы на травматизм) за 2020 г., если имеются следующие условные данные: · ежемесячная заработная плата - 54000 руб.; · ежеквартальные премии (за первый квартал премия начислена в апреле, за второй - в июле, за третий - в октябре) - 25000 руб.; · компенсация командировочных расходов всего (сентябрь 2020 г.) 14350 руб., в том числе в пределах норм - 10820 руб.; · материальная помощь на хозяйственные нужды (октябрь 2020 г.) - 4000 руб. Вид деятельности - производство пива - относится ко 2 классу профессионального риска

8) Организация ПАО «Ника» занимается производством компьютеров и применяет общий режим налогообложения. Не относится к льготным категориям плательщиков страховых взносов. Определите в отношении только одного работника этой организации - сборщика Чурсина П.Д. - размер взносов (в разрезе каждого вида страхования, включая взносы на травматизм) за 2020 г., если имеются следующие условные данные: · ежемесячная заработная плата - 70000 руб.; · ежеквартальные премии (за первый квартал премия начислена в апреле, за второй - в июле, за третий - в октябре) - 20000 руб.; · материальная помощь при рождении дочери (март 2020 г.) - 57000 руб.; · материальная помощь на хозяйственные нужды (октябрь 2020 г.), - 15000 руб. Вид деятельности - производство компьютеров - относится к 5 классу профессионального риска

9) Металлургический комбинат производит никель. Не относится к льготным категориям плательщиков страховых взносов. Определите в отношении только одного работника этой организации - инженера-металлурга Харитонова Е.В. - размер взносов (в разрезе каждого вида страхования, включая взносы на травматизм) за 2020 г., если имеются следующие условные данные: · ежемесячная заработная плата - 95 600 руб.; · ежеквартальные премии (за первый квартал премия начислена в апреле, за второй - в июле, за третий - в октябре) - 50000 руб.; · стоимость подарка, переданного работнику без оформления договора дарения к празднику (сентябрь 2020 г.) - 10000 руб.; · ежемесячная компенсация расходов на питание в пределах норм (вредные условия труда) - 15000 руб.  10) Организация ООО «Кластер» занимается предоставлением в лизинг строительного оборудования. Не относится к льготным категориям плательщиков страховых взносов. Определите в отношении только одного работника этой организации - генерального директора Никодимова А.В. - размер взносов (в разрезе каждого вида страхования, включая взносы на травматизм) за 2020 г., если имеются следующие условные данные: · ежемесячная заработная плата - 170000 руб.; · ежеквартальные премии (за первый квартал премия начислена в апреле, за второй - в июле, за третий - в октябре) - 80000 руб.; · ежемесячная компенсация расходов на питание, предусмотренная трудовым договором (обычные условия труда) - 17000 руб. · компенсация командировочных расходов всего за год 160780 руб., в том числе в пределах норм - 146730 руб. Вид деятельности - предоставление строительного оборудования в лизинг - относится к 22 классу профессионального риска

11) Предприятие занимается добычей и обогащением марганцевых руд. Не относится к льготным категориям плательщиков страховых взносов. Определите в отношении только одного работника этой организации - главного бухгалтера Карповой Е.Д. - размер взносов (в разрезе каждого вида страхования, включая взносы на травматизм) за 2020 г., если имеются следующие условные данные: · ежемесячная заработная плата - 150000 руб.; · ежеквартальные премии (за первый квартал премия начислена в апреле, за второй - в июле, за третий - в октябре) - 70000 руб.; · ежемесячная компенсация расходов на питание, предусмотренная трудовым договором (обычные условия труда) - 15000 руб.; · стоимость подарка, переданного работнику без оформления договора дарения к празднику (сентябрь 2020 г.) - 25000 руб. Вид деятельности - добыча и обогащение марганцевых руд - относится к 32 классу профессионального риска.

Практическое задание 15 Задание 1 Пример решения: 1) (НДС с аванса) 270000__51__62-2'>270000/120*20=45000__76'>45000 2) (НДС по реализ. продукции) 450000/120*20=75000 3) (Получен остаток) 450000-270000=180000 Производственной организацией получена предоплата за готовую продукцию от покупателя в размере 60% – 270000 рублей, в том числе НДС по ставке 20%. Продукция была отгружена покупателю (момент перехода права собственности – отгрузка). Продажная стоимость продукции составила 450000 рублей, в том числе НДС по ставке 20%. После получения продукции покупатель произвел окончательный расчет. Произведите необходимые исчисления и отразите операции на счетах бухгалтерского учета (табл.). Пояснение. В ответах числа следует писать без пробелов: правильно будет, например, 100000, неправильно – 100 000. В таблице (колонка «Корреспонденция счетов») необходимо показать номера счетов, которые отражают ту или иную хозяйственную операцию. В отдельных случаях требуется привести субсчет к основному счету. Для этого предусмотрена своя ячейка. Операции по учету реализации продукции

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||