Економика. Практикум министерство сельского хозяйства российской федерации

Скачать 1.67 Mb. Скачать 1.67 Mb.

|

Тема 4. Управленческий учет. Управление затратами.Семинар. 1.Управленческий учет в оценке эффективности работы компании 2.Классификация затрат 3.Основные походы к управлению затратами 4.Уровень безубыточности как фактор определения оптимального соотношения объема выручки и затрат на производство Контрольные вопросы: Сущность управленческого учета. Виды информации, используемые в управленческом учете. Принципы управленческого учета. Затраты как основной объект управленческого учета. Классификация затрат в управленческом учете. Организация учета затрат на изготовление продукции (работ, услуг). Калькулирование себестоимости продукции, виды калькуляций. Методы учета затрат и калькулирования себестоимости продукции. Нормативный метод учета затрат. Калькулирование и учет полной и неполной себестоимости. Метод стандарт-кост и его особенности. Метод директ-костинг и его особенности. Учет и оценка незавершенного производства. Анализ безубыточности производства. Принятие решений по ценообразованию. Отчетность в системе управленческого учета. Взаимодействие финансового и управленческого учета, их различия. Счета управленческого учета в общем плане счетов организации. Практическое занятие Классификация затрат - разнесение затрат по определенным признакам. Это средство для решения задач управления: принимая решение, руководитель должен четко представлять себе все его последствия. Чтобы принять правильное решение, руководителю важно знать, какие затраты и выгоды оно за собой повлечет. Релевантными (существенными, значимыми) можно считать только такие будущие затраты, которые изменяются в результате принимаемого решения. При определении релевантных затрат нужно учесть безвозвратные и вмененные затраты: Безвозвратные затраты - это затраты прошлых периодов, они не являются существенными для принятия управленческих решений. Вмененные затраты (альтернативные издержки, упущенная выгода) релевантны для принятия решений. Пример. Ремонтно-механический завод (РМЗ) имеет возможность выполнить заказ сторонней организации, затраты на выполнение которого составят 80 млн. руб. Завод работает на полную мощность, поэтому выполнить данный заказ предприятие сможет только за счет другого заказа, прибыль от которого составила бы 20 млн. руб. Необходимо определить цену выполнения заказа, которая должна покрыть не только затраты на его выполнение (80 млн. руб.), но и упущенную выгоду (20 млн. руб.). Цель классификации затрат - выделать аз общей массы релевантную часть (часть, на которую можно повлиять в данный момент). Поэтому способ классификации будет зависеть от конкретной задачи, стоящей перед руководителем. Следовательно, классификация затрат должна быть увязана со спецификой конкретных задач (таблица 1). Таблица 1 - Классификация затрат относительно поставленных задач

Подробно суть различных способов классификации затрат рассмотрена в таблице 2. Таблица 2 - Категории затрат

Таким образом, необходимо рассматривать затраты одновременно в нескольких аспектах: по стадиям технологического процесса; по стадиям затрат; по видам продукции; по центрам ответственности; по динамике затрат по отношению к объему выпуска; по степени регулируемости затрат. Постоянные и переменные затраты Перед предпринимателем всегда встает задача определения оптимального объема продаж продукции, выпускаемой на его предприятии. Различные объемы выпуска товаров требуют разных по объему и структуре издержек. Изменение объема выпуска или реализации любого вида продукции связано с изменением прибыли, поэтому, принимая решение, руководитель должен представлять как оно отразиться на затратах и выручке. В этом случае категорию издержек нельзя рассматривать как некий монолит, отдельные структурные элементы которого подчиняются тем же законам, что и целое. Становится необходимым выделение из валовых (совокупных) издержек постоянных и переменных издержек. Релевантной является та часть затрат и выгод, которая изменяется при изменении объема производства данной продукции. В этой связи затраты разделяют на следующие виды: Постоянные издержки (FC - от англ. Fixed Costs) - в относительно короткие промежутки времени не зависят от объема выпуска. Они не изменяются в пределах установленной производственной мощности и, соответственно, изменяются скачкообразно при изменении производственной мощности. Могут контролироваться в долговременном периоде. Постоянные издержки по своей экономической природе являются затратами на создание условий для конкретной деятельности. К ним относятся расходы по содержанию зданий, помещений, арендная плата, оплата труда административного аппарата, отчисления на обязательное страхование имущества, амортизационные отчисления и пр.; Переменные издержки (VC - от англ. Variable Costs)- изменяются пропорционально объему выпуска продукции; Экономическая природа переменных издержек - это затраты на практическое осуществление деятельности, ради которой создана фирма. К ним относятся затраты на сырье, материалы, топливо, газ и электроэнергия, расходы на оплату труда (в их переменной составляющей). Смешанные - включающие в себя постоянную и переменную части: На каждом предприятие разграничение затрат на постоянные и переменные происходит посредством анализа конкретных статей, определяющих предпринимательские издержки и формирующих цену предприятия. Совокупные (валовые) издержки (ТС - от англ. Total Costs) представляют собой все предпринимательские расходы, связанные с валовым выпуском продукции, это сумма постоянных и переменных издержек предприятия. F = a0; V = a,0; M=b,O + b0, (1) где F, I', M- постоянные, переменные и смешанные затраты на весь объем выпуска О (соответственно). Анализ формул показывает, что зависимость затрат на единицу продукции является линейной. Постоянные, переменные и смешанные затраты на единицу продукции (удельные) находят делением соответствующих затрат на объем выпуска: Для того чтобы выделить постоянные и переменные затраты, нужно определить: период времени, когда возникают затраты; интервал объемов выпуска (выход валовой продукции). Руководитель может управлять не только переменными затратами, но и постоянными. Постоянные затраты не зависят от объема производства, но могут изменяться под воздействием других факторов (например, затраты на содержание заводской столовой являются постоянными относительно объема выпуска, но зависят от числа работников). В связи с этим полезно проанализировать все факторы, от которых зависят затраты (cost drivers), чтобы определить, от каких факторов зависят данные затраты и каковы параметры этой зависимости (коэффициенты пропорциональности). Примером затрат, изменяющихся пропорционально факторам, отличным от объема выпуска, представлены в таблице 3. Воздействуя на факторы (таблица 3), менеджер может управлять постоянными затратами. Зависимость затрат от перечисленных факторов не всегда является линейной. Таблица 3 - Влияние некоторых факторов на затраты

Важно иметь ввиду, что общие (приходящиеся на весь объем производства) и удельные (на единицу продукции) затраты при изменении объема производства ведут себя по-разному (таблица 4). Таблица 4 - Зависимость издержек от объема производства

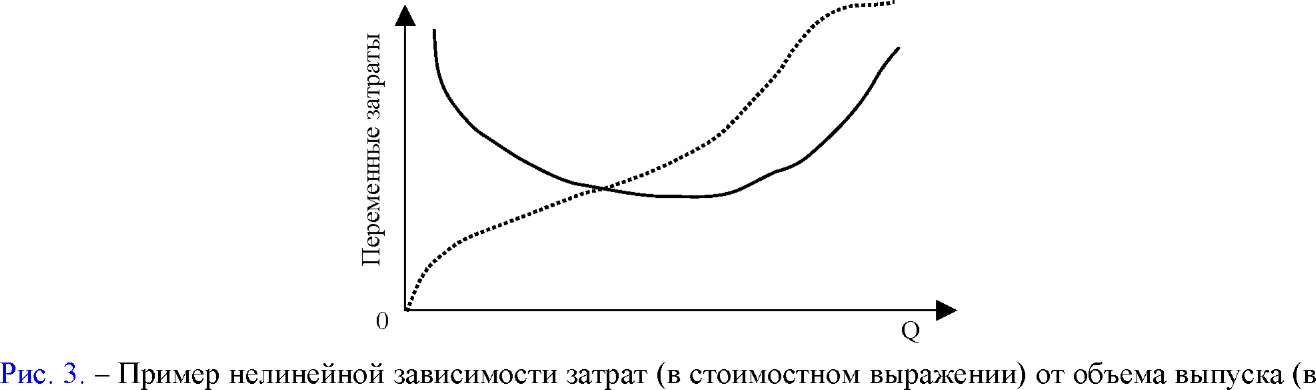

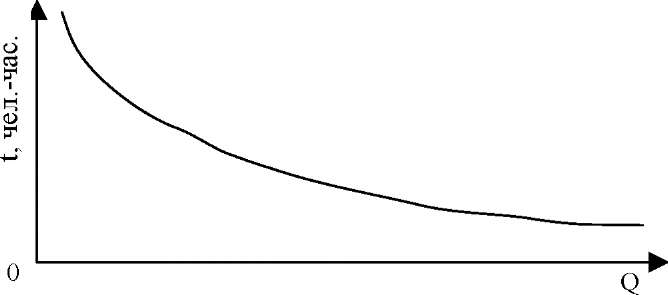

Нелинейные затраты Зависимость затрат от объема выпуска обычно характеризуется линейной функцией, но в некоторых случаях она может оказаться более сложной. В частности, на рисунок 3 представлены зависимость переменных затрат от объема выпуска, построенные с учетом закона убывающей отдачи. Конечно, линейная функция лишь приблизительно описывает поведение переменных затрат, но на практике такого приближения обычно оказывается достаточно. Существуют и другие примеры нелинейности затрат. Самая известная из них - «опытная кривая». При увеличении объема производства растут опыт и квалификация работников.  натуральном выражении) на единицу продукции; на объём продукции Опытная кривая описывает увеличение производительности труда в процессе увеличения объема производства, а увеличение производительности труда означает снижение затрат. Если средняя часовая тарифная ставка рабочего не меняется, то изменение ставки переменных затрат на единицу продукции можно представить в виде примерного графика (рисунок 4).  Рисунок 4 - Опытная кривая Методы выявления зависимости затрат от объема выпуска Зависимость затрат от объема выпуска может быть как линейной, так и нелинейной. Для выявления характера и параметров этой зависимости используются специальные методы: инженерный метод (на основании технологических схем); метод наименьших квадратов; метод визуального контроля (оценка коэффициента пропорциональности «на глазок»; метод интерполяции (построение прямой линии по двум точкам). Самые точные результаты дают инженерный метод наименьших квадратов. Инженерный метод состоит в том, что на каждую статью затрат технологии, инженеры исходят из технологической необходимости устанавливают нормативы на расходование ресурсов в натуральном выражении, а затраты планируют путем умножения этих нормативов на цены. Недостаток метода - высокая трудоемкость. Кроме того, сложно установить нормативы такие затраты, как зарплата, расходы на содержание и эксплуатацию оборудования, общецеховые, общехозяйственные расходы. Метод применяют, если речь идет о новой продукции, новой технологии, когда статистические данные за прошлые периоды отсутствуют. Метод наименьших квадратов математически точен, но из-за большого объема вычислений требует использование компьютера. Процесс разделения затрат на переменные и постоянные состоит из следующих этапов: группировка затрат; сбор статистической информации; построение графика зависимости затрат от объема; определение численных параметров зависимости затрат от выпуска; проверка силы связи между затратами и объемом производства. При использовании метода наименьших квадратов возникают следующие проблемы: нехватка статистической информации (чтобы результат был точным, необходимы данные примерно за год по месяцам); инфляция; неточность исходных данных. Чтобы статистический анализ был корректным, необходимо устранить влияние инфляционного фактора - перевести все величины в цены базового периода. Для этого затраты за каждый период нужно умножить на I - индекс роста цен по сравнению с базовым периодом. Для проверки силы связи между затратами и объемом выпуска используют статистические показатели: коэффициент корреляции, ошибку модели, ошибку нахождения коэффициентов. Коэффициент корреляции показывает, какая часть колебаний затрат зависит от объема выпуска. Этот коэффициент принимает значение от -1 до +1. Для расчета коэффициента корреляции можно использовать готовые компьютерные программы. Чем больше модуль г, тем сильнее зависимость. Сила связи в зависимости от модуля коэффициента корреляции.

Однако для решения задачи управления затратами выявления зависимости затрат от объема выпуска продукции (работ, услуг) недостаточно: необходимо классифицировать их по степени регулируемости. Тесты 1."Незавершенное производство" - это: незаконченный объект капитальных вложений продукция, не прошедшая всех стадий производства и не признанная готовой остаток материалов на конец периода, не переданных в производство 2."План производства" определяет: номенклатуру и количество продуктов, которые должны быть выпущены в периоде номенклатуру и количество продуктов, обрабатываемых в течение периода номенклатуру и количество продуктов, которые должны быть выпущены и реализованы в периоде 3.Бюджет доходов и расходов составляется: только для организации в целом только для отдельных структурных единиц как для организации в целом, так и для отдельных структурных единиц 4. Бюджет производства определяет виды и количество продукции, которые должны быть реализованы в бюджетном периоде виды и количество продукции, которые должны быть произведены в бюджетном периоде виды и количество продукции, которые должны быть произведены и реализованы в бюджетном периоде 5. Бюджет производства составляется за: бюджетом себестоимости продаж бюджетом продаж бюджетом затрат на маркетинг 6. Бюджетным циклом организации называется: период, на который составляется государственный бюджет процесс составления организацией бюджета планирование бюджета свободного времени 7. В зависимости от оперативности учета и контроля затрат различают калькулирование полной и неполной себестоимости позаказный, попроцессный, попередельный учет фактических и нормативных затрат 8. В какой из приведенных группировок затрат, формирующих себестоимость продукции работ (услуг), возможно разукрупнение? в статьях затрат в элементах затрат и в статьях, и в элементах затрат 9. В результате составления бюджета становится ясно: какую прибыль получит предприятие при одобрении того или иного плана развития удовлетворит ли производимая продукция покупателя какие финансовые результаты получит конкурент 10. В системе управления организацией субъектом управления выступают: руководители, менеджеры всех уровней управления издержки организации информационный потенциал организации 11. В системе управленческого учета содержится информация, необходимая, в первую очередь, для: стратегического планирования оперативного управления разработки кадровой политики 12. В системе управленческого учета формируется информация: необходимая внешним пользователем бухгалтерской отчетности предназначенная потенциальным инвесторам о расходах, доходах и результатах деятельности в необходимых аналитических разрезах 13. Генеральный (главный) бюджет - это: совокупность планов, составленных для организации в целом совокупность планов, составленных для основных производственных подразделений организации бюджет, составленный генеральным директором организации 14. Генеральный бюджет организации состоит из: операционного и финансового бюджетов жесткого и гибкого бюджетов бюджета продаж и бюджета производства 15. Главным инструментом управленческого учета, регулирующим контроль за деятельностью центров ответственности затрат, является: статистический план управления смета затрат внутренняя отчетность 16. Дисконтирование представляет собой определение будущей стоимости денег процесс нахождения сегодняшней стоимости денег, получение которых ожидается в будущем денежную оценку активов и обязательств 17. Для принятия управленческого решения и планирования затраты подразделяются на: входящие и истекшие, прямые и косвенные постоянные и переменные текущие и единовременные 18. Заработная плата аппарата управления предприятий относится к: постоянным расходам переменным расходам универсальным расходам 19. Затраты представляют собой: отток экономических выгод возникновение обязательств стоимостное выражение материальных, трудовых и иных ресурсов 20.Затраты, обеспечивающие будущие экономические выгоды, относятся: к расходам отчетного периода к активам к доходам к пассивам 21. Классификация затрат в управленческом учете определяется: Министерством финансов РФ Налоговым кодексом РФ организацией и зависит от того, какую управленческую задачу необходимо решить 22. Маржинальный доход определяется по формуле: выручка – постоянные затраты выручка – косвенные затраты выручка – переменные затраты 23. Маржинальный доход представляет собой: сумму превышения нормативного значения затрат над их фактическим значением сумму превышения выручки от реализации над суммой переменных затрат в себестоимости реализованной продукции сумму превышения фактической прибыли над суммой платежей в бюджет от фактической прибыли 24. Норма маржинального дохода показывает, какое влияние на маржинальный доход оказывает прибыль организации изменение выручки от реализации изменение суммы постоянных и переменных затрат 25. Норма маржинального дохода рассчитывается по формуле: Маржинальный доход: Выручка х 100% Маржинальный доход: Прибыль х 100% Выручка: Маржинальный доход х 100% 26. Прибыль на вложенный капитал рассчитывается делением средней ежегодной прибыли на средние инвестиционные затраты средних инвестиционных затрат на среднюю ежегодную прибыль средних инвестиционных затрат на среднюю цену на продукцию, выпускаемую предприятием 27. Принятие управленческого решения предполагает использование лишь прошлой информации лишь прогнозной информации информации об издержках по всем альтернативным вариантам, включая будущие и вмененные затраты 28. Прямыми являются затраты: непосредственно относимые на конкретные изделия на основании первичных документов возникающие в производственных подразделениях организации относящиеся к конкретным хозяйственным процессам 29. Расходы представляют собой: затраты организации возникновение обязательств отток экономических выгод в течение отчетного периода 30. Финансовый бюджет включает: бюджет капитальных вложений, бюджет движения денежных средств, прогнозный баланс бюджет продаж, бюджет капитальных вложений, бюджет движения денежных средств бюджет продаж, бюджет движения денежных средств, прогнозный баланс. Задания Задание 1. Организация ежемесячно производит и продает 50 тыс. единиц товара по цене 12 у.е. за единицу. Полная производственная себестоимость составляет 400 тыс. у.е. (8 у.е. на единицу товара). Постоянные затраты равны 100 тыс. у.е., переменные — 300 тыс. у.е. (6 у.е. на единицу товара). Руководству предприятия необходимо решить, целесообразно ли принимать дополнительный заказ на производство 20 тыс. единиц товара, который можно реализовать по цене 7 у.е. за единицу. Задание 2. Рассчитаем порог безубыточности и порог рентабельности товара по следующим данным (все абсолютные показатели—в тыс. руб.):

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||