практикум. Тихонова. 1 С Бухгалтерия лабораторный практикум по учету (защи. Практикум по учету учебное пособие оглавление предисловие 4

Скачать 4.87 Mb. Скачать 4.87 Mb.

|

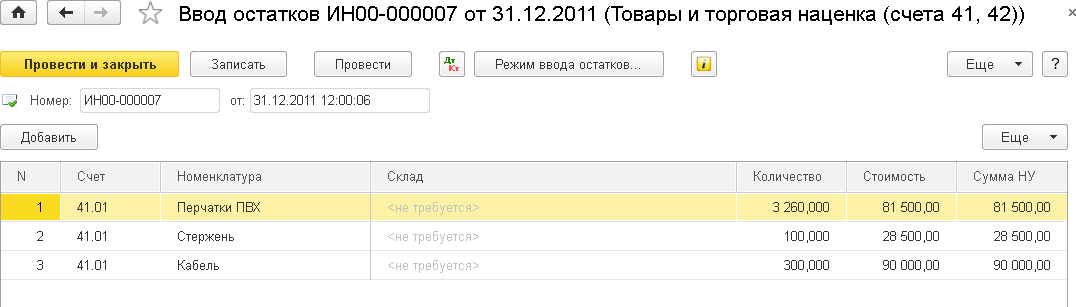

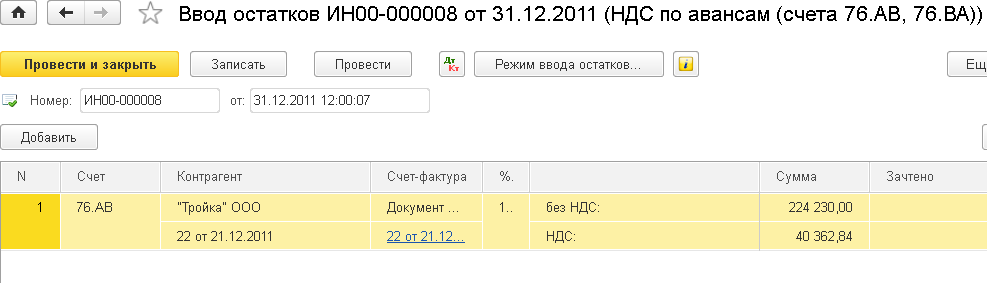

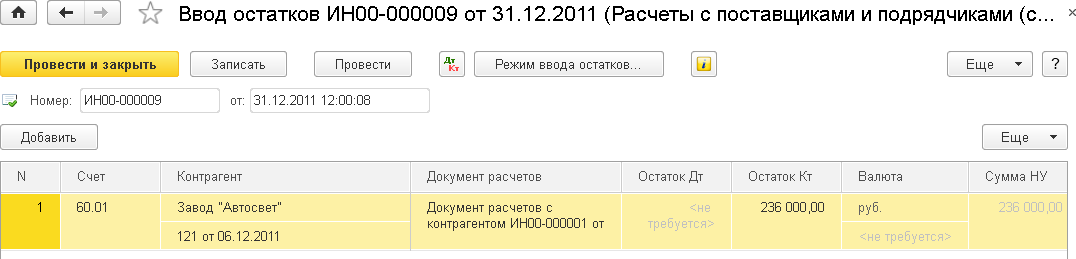

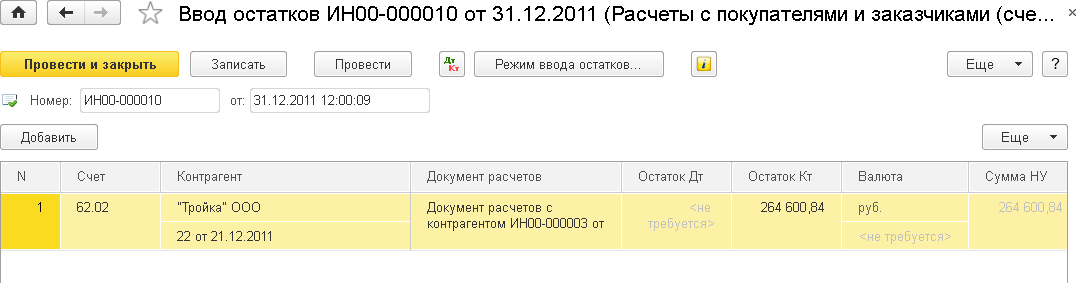

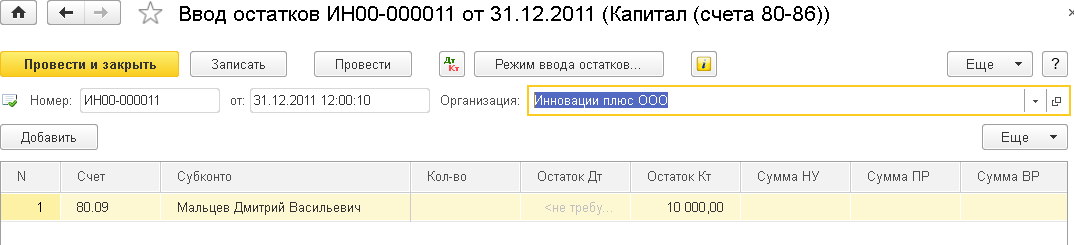

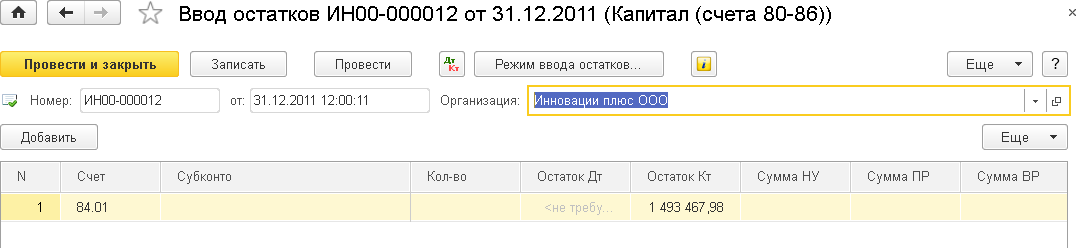

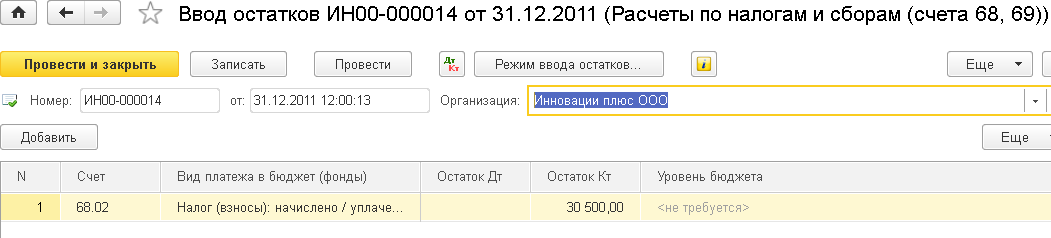

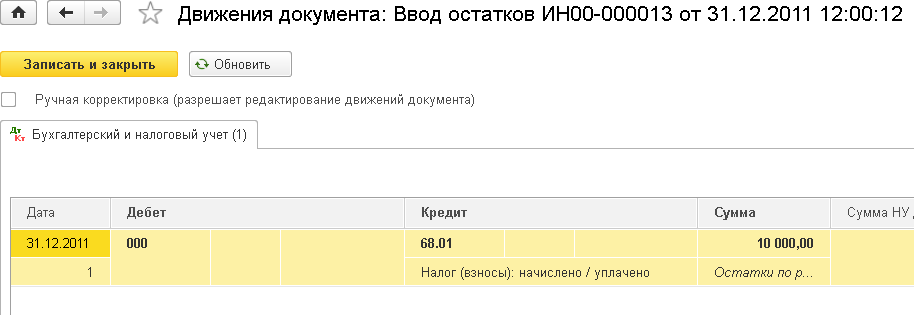

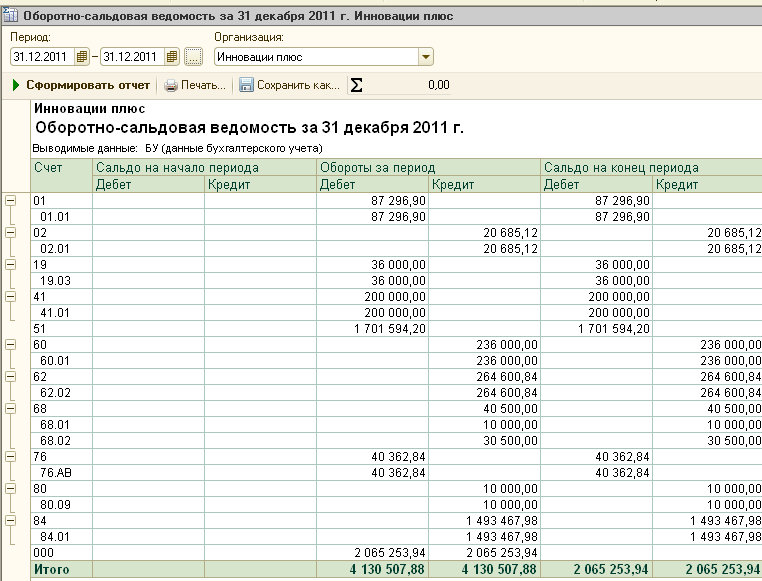

Ввод начальных остатков по счету 41Завод «Автосвет» поставил нашему предприятию по основному договору от 01.12.2011 г. № 12 на сумму 236 тыс. р., в том числе. НДС 36 тыс. р., следую- щие товары: перчатки пвх 3260 пар на 81,5 тыс. р.; стержни 100 шт. на 28,5 тыс. р.; кабель 300 м на 90 тыс. р. (!) Правильно установите единицы измерения, подбором из справочника ОКЕИ. Данные справочник открывается из справочника номенклатуры. Поиск и подбор нужной единицы измерения производится по клавишам Сtrl + F.  Рис. 64. Перчатки ПВХ  Рис. 65. Ввод начальных остатков по счету 41 Ввод остатков по НДС по авансам и предоплатам 76.АВПо договору № 22 от 22.11.2011 г. покупатель ООО «Тройка» (вид дого- вора – с покупателем) перечислил аванс 31.12.2011 г. на сумму 264600,84, в том числе. НДС в сумме 40362,84 р. (рис. 66). Ваша организация выставила счет-фак- туру на аванс № 22 на 31.12.2011 г.  Рис. 66. Ввод начальных остатков по счету 76.АВ (НДС с авансов полученных) Вопрос. Какая ошибка допущена на рис. 66? Ввод остатков по счету 60.01 расчетыс поставщиками и подрядчикамиОтражаем кредиторскую задолженностьвашего предпрития перед Заводом «АВТОСВЕТ» (рис. 67).  Рис. 67. Договор с контрагентом Ввод остатков по счету 51Заполним документ ввода начальных остатков по счету 51 на сумму 1701594,2 р. (счет был открыт ранее для вашей организации). Авансы полученные 62.02По основному договору с покупателем № 22 от 21.12.2011 г. от покупателя ООО «Тройка» получена предоплата 264600,84 р. (рис. 68).  Рис. 68. Ввод начальных остатков по счету 62 Ввод остатков по счетам 80.09, 84Добавляем документы по счетам учета собственного капитала: 80.09 «Прочий капитал» 10 тыс. р. и 84.01 «Прибыль, подлежащая распределению» 1493467,98 р. Результат проведения приведен на рис. 69.  Рис. 69. Ввод начальных остатков по субсчету 80.09  Рис. 70. Ввод начальных остатков по субсчету 84.01 Ввод остатков по счетам 68.01, 68.02Задолженность ООО «Инновации плюс» (наше предпрятие) перед бюджетом по налогу на доходы физических лиц на 31.12.2011 составила 10 тыс. р., по налогу на добавленную стоимость – 30,5 тыс. р.  Рис. 71. Ввод начальных остатков по субсчету 68.02  Рис. 72. Ввод остатков по счетам 68.01 Проверка правильности ввода начальных остатковВвод остатков по счетам завершен. Проверим правильности ввода остатков по счетам. Если остатки по счетам введены правильно, то по вспомогательному счету «000» обороты за период должны быть равными, сальдо на начало и на конец периода быть не должно. Построим оборотно-сальдовуя ведомость Отчеты => Оборотно-сальдовая ведомость (рис. 73).  Рис. 73. Оборотно-сальдовая ведомость на 31.12.2011 г. |