практикум. Тихонова. 1 С Бухгалтерия лабораторный практикум по учету (защи. Практикум по учету учебное пособие оглавление предисловие 4

Скачать 4.87 Mb. Скачать 4.87 Mb.

|

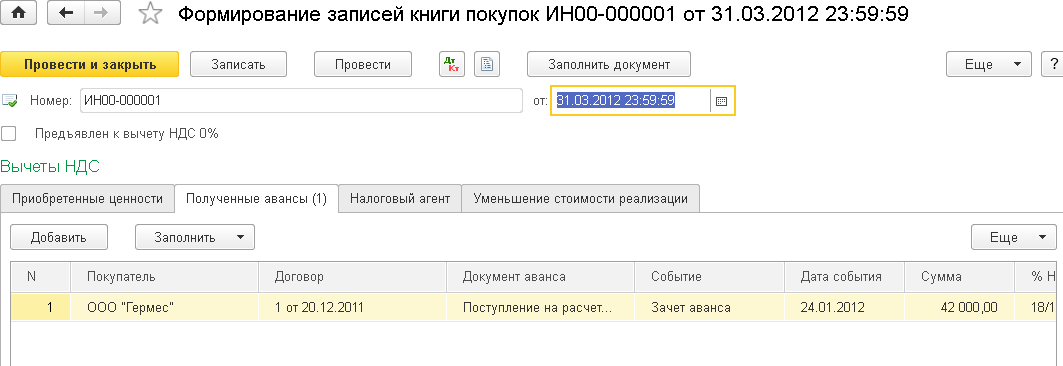

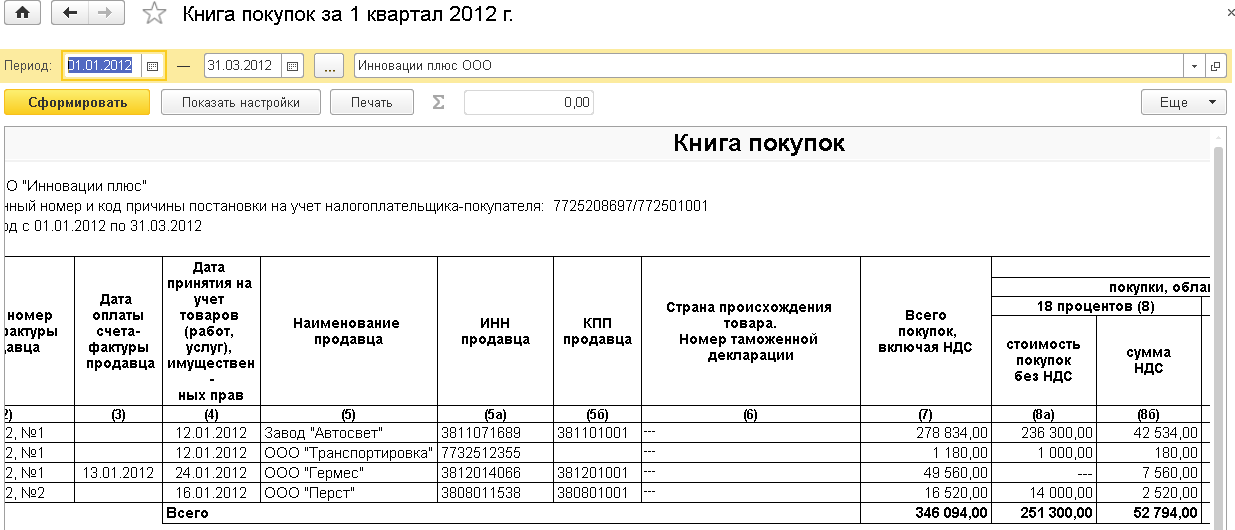

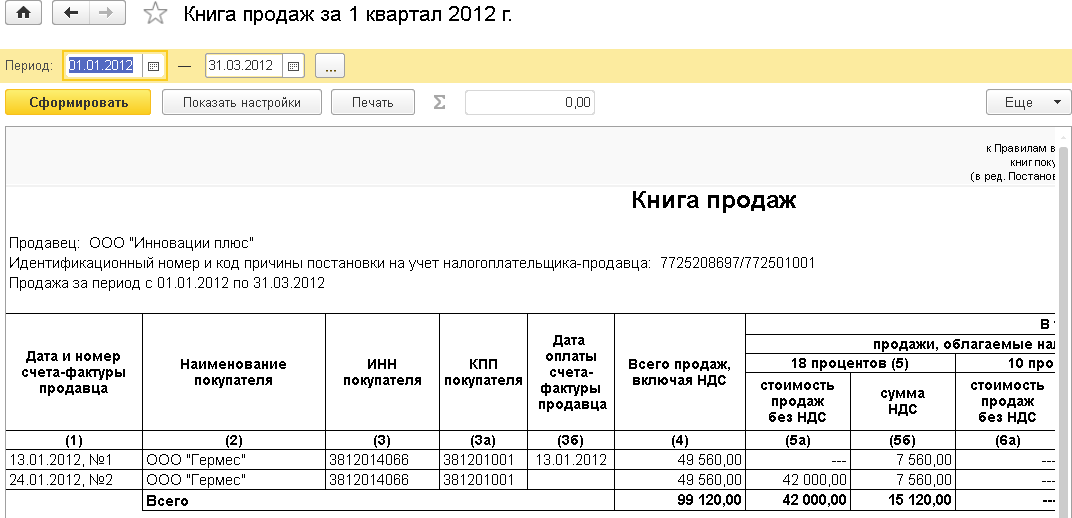

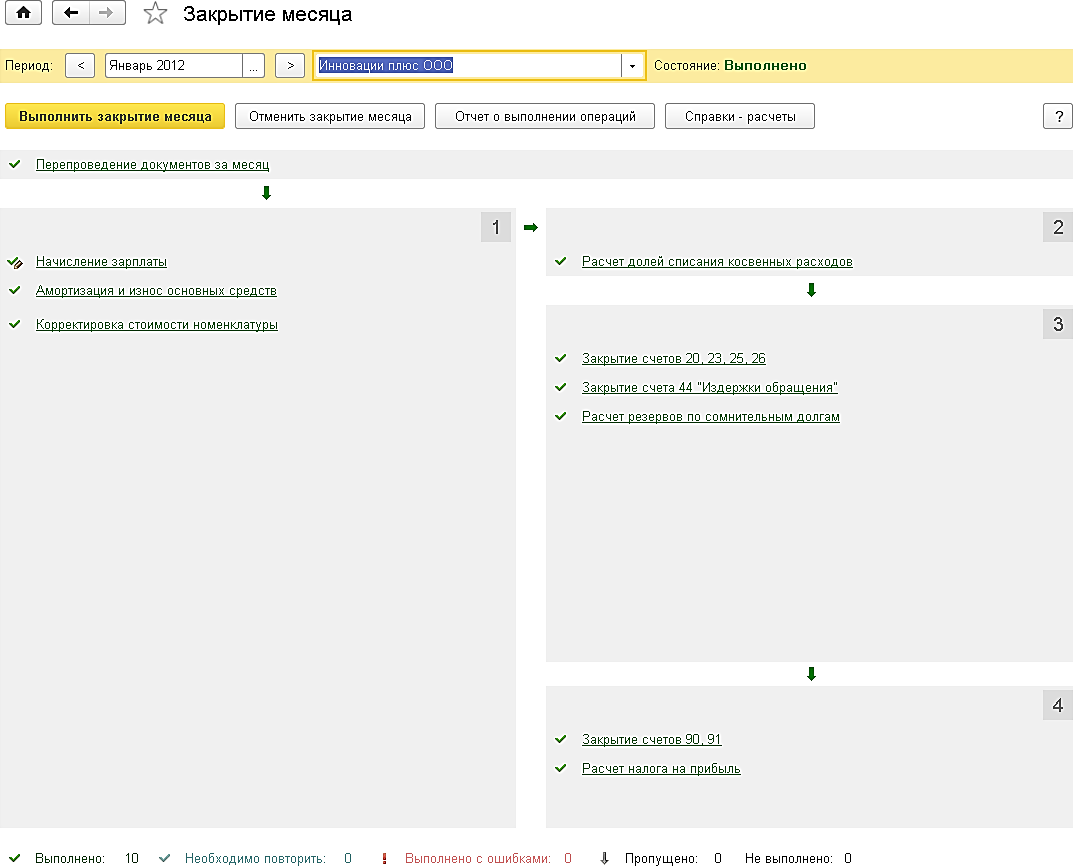

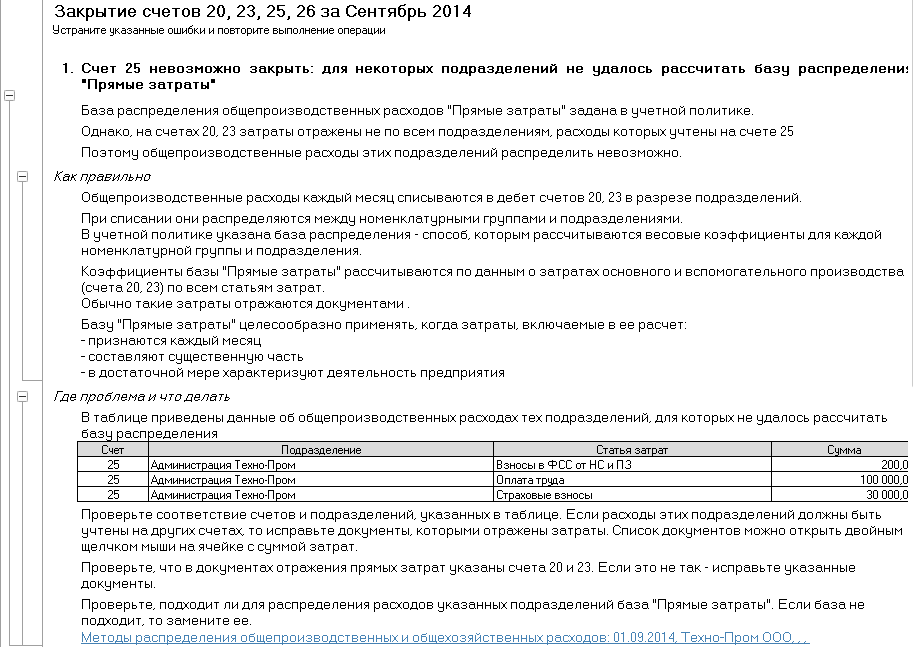

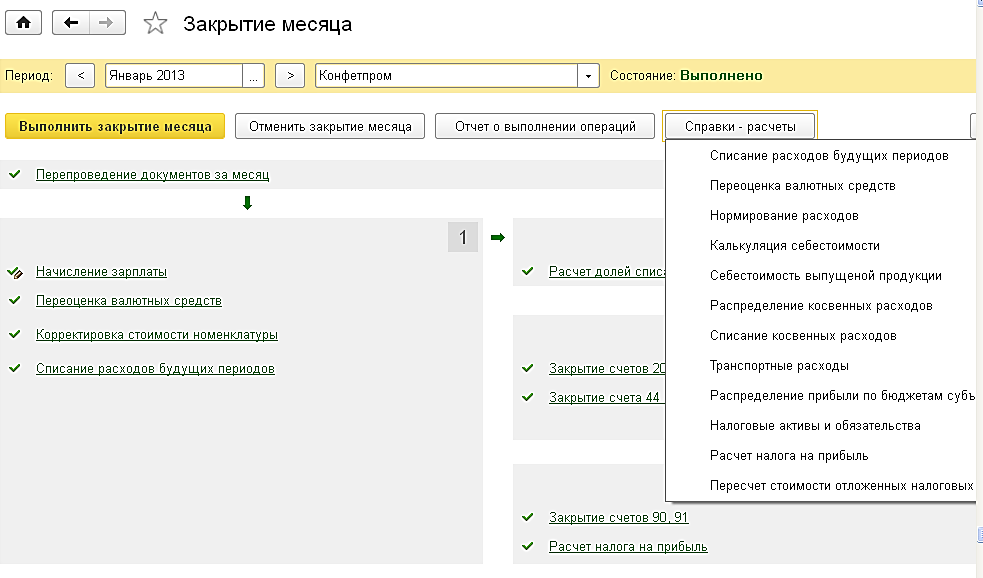

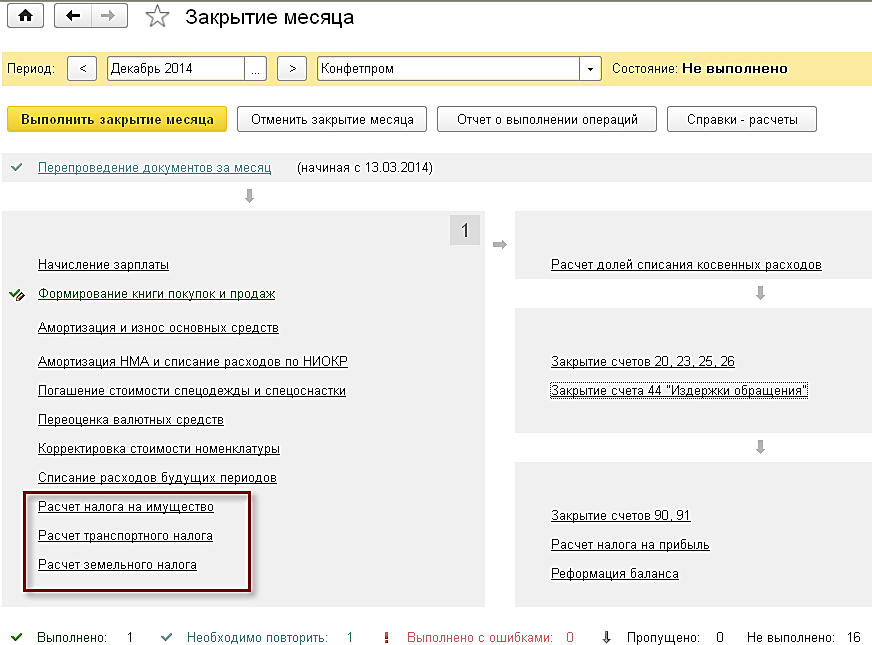

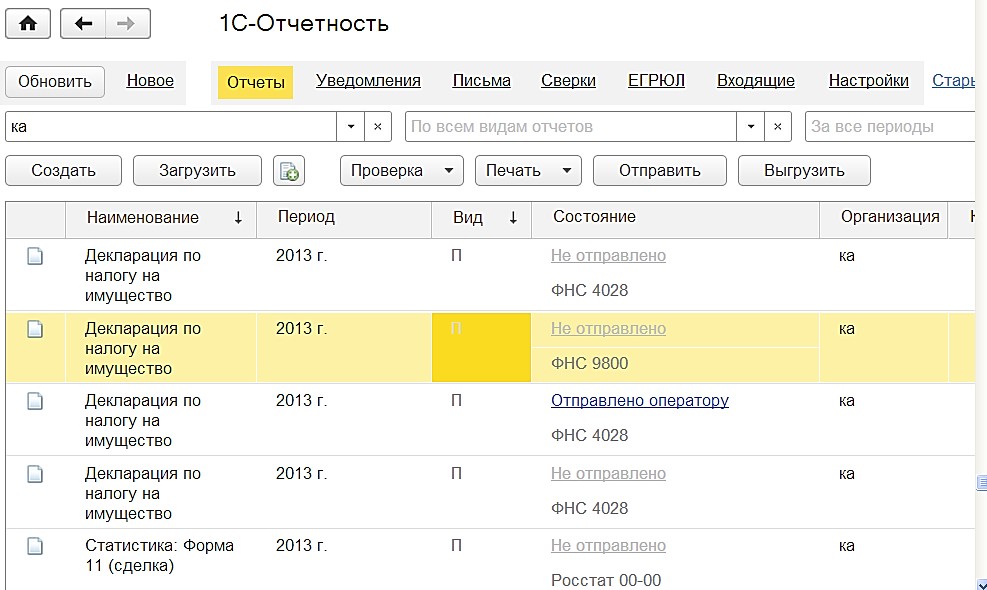

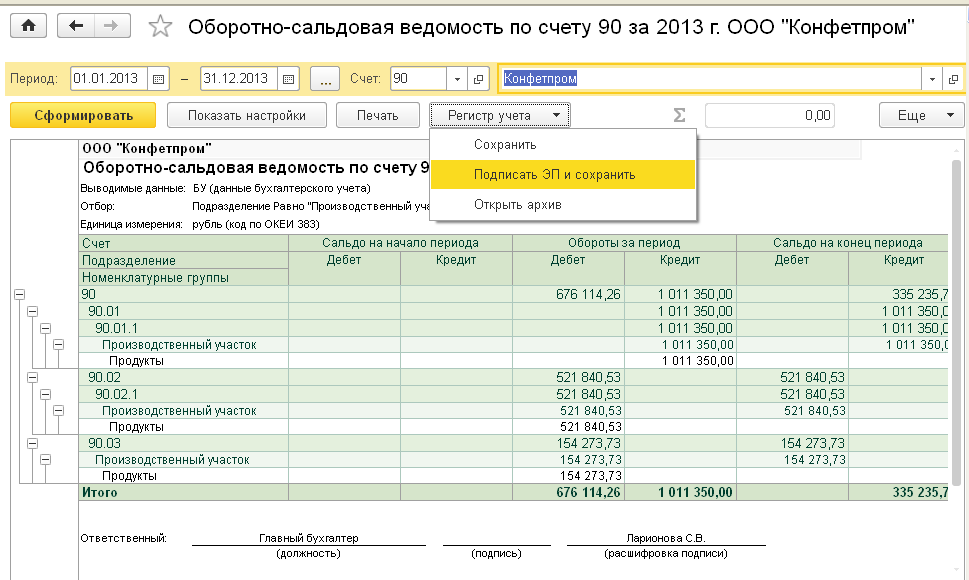

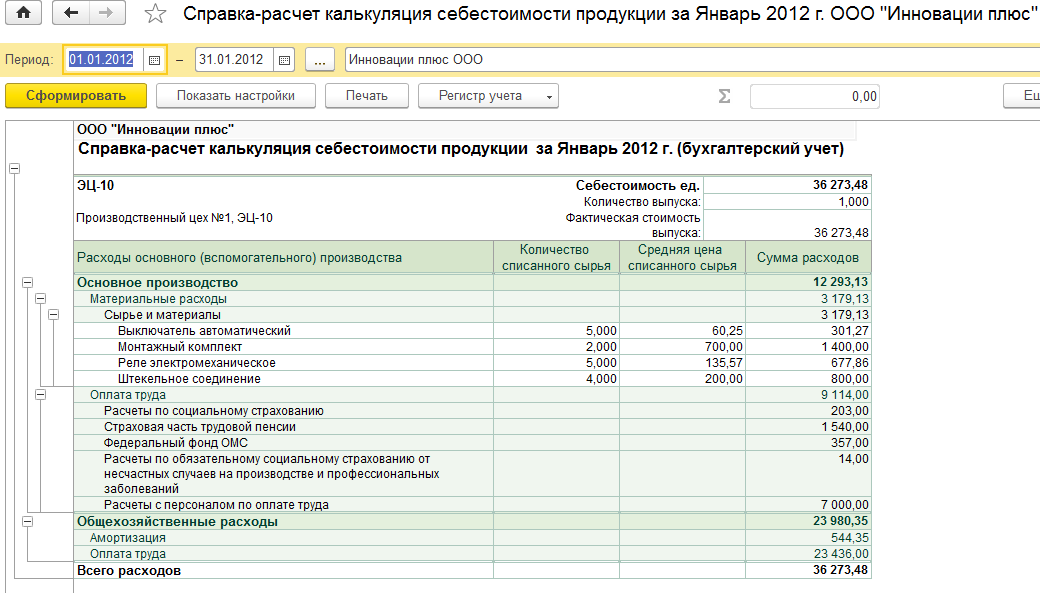

Анализ налогового учета по НДСПосле успешного закрытия налогового периода по НДС, можем наглядно проанализировать расчет НДС, подлежащего отражению в налоговой деклара- ции, с помощью отчета Анализ состояния налогового учета по НДС. Отчет предназначен для проверки правильности регистрации документов, заполнения книги покупок, книги продаж и декларации по НДС. В отчете (рис. 114) наглядно показана структура налоговой базы по НДС в виде блоков, отражающих начисление и вычет НДС и сумму исчисленного НДС. По каждой сумме можно получить расшифровку.  Рис. 114. Анализ состояния налогового учета по НДС ВопросыГде в программе производится настройка параметров учета НДС? Какие параметры учета НДС можно задать в программе? Какова последовательность действий при закрытии налогового периода по НДС? Используя анализ состояния налогового учета по НДС, поясните поря- док расчета НДС, подлежащего отражению в налоговой декларации за соответ- ствующий налоговый период? Лабораторная работа № 12. Завершение налогового периода по НДС за I квартал 2012 г.13 января 2012 г. наше предприятие получило стопроцентную предоплату от ООО «Гермес» за агрегат ЭЦ-10 в сумме 49560 р. Согласно учетной политике полученные авансы всегда регистрируются в книге продаж. ООО «Гермес» был выставлен счет-фактура на аванс № 1 от 13.01.2012 г. 24 января 2012 г. произведена отгрузка агрегата покупателю. Выписана накладная и счет-фактура на реализацию от 24.01.2012 г. № 2 на сумму 49560 р., в том числе. НДС 7560 р. Пояснения. Наше предприятие применяет общую систему налогообложе- ния, является плательщиком НДС. Из предыдущих операций мы знаем, что были произведены покупки ТМЦ с НДС, по которым предприятие имеет право заявить налоговый вычет. За I квартал 2012 г. наше предприятие реализовало на условиях предоплаты один агрегат ЭЦ-10. Согласно настройкам учетной политики, наше предприятие, получив предоплату обязано начислить НДС в сумме 7560 р. = 49560 тыс. р. / 118 % · 18 %, выставив покупателю счет-фактуру на аванс. При отгрузке продукции наше предприятие также обязано начислить НДС, выставив счет-фактуру на реализацию, и одновременно восстановить НДС с аванса. По окончании налогового периода сформируем налоговую базу по НДС и от- разим соответствующие записи в книге покупок и книге продаж за I квартал 2012 г. Сделать это можно из пункта меню Операции => Помощник по учету НДС.  Рис. 115. Формирование записей книги покупок Сформируем записи в книге покупок. (!) Обратите внимание, после отгрузки агрегата 24 января 2012 г. НДС, начисленный с аванса (счет-фактура с аванса от 13.01.2012 г.) восстановлен за- писью в книге покупок. Результаты заполнения книги покупок.  Рис. 116. Книга покупок за I квартал 2012 г. Результаты заполнения книги продаж.  Рис. 117. Книга продаж за I квартал 2012 г. Согласно, записям книги продаж нашему предприятию за I квартал 2012 г. начислен НДС к уплате в бюджет в сумме 15120 р. (рис. 117), а сумма, заявленная им к налоговому вычету составила 52794 р. (рис. 116). Следова- тельно, предприятие имеет НДС к возмещению из бюджета в сумме 37674 р. (рис. 118). Используя отчет Анализ состояния налогового учета по НДС, убедимся в правильность формирования сумм НДС за I квартал 2012 г. Рис. 118. Анализ состояния налогового учета по НДС ВопросыЧто устанавливает налоговый период по налогу? Какой налоговый период установлен по НДС? Объясните порядок расчета суммы НДС, подлежащей отражению в налоговой декларации? Почему в книгу покупок не попали суммы НДС 36000 р., 40362,84 р.? Какие налоговые обязанности возникают при получении аванса от контрагента? Что понимается под реализацией? Какие налоговые обязанности возни- кают при реализации продукции? Какие документы должны быть выданы покупателю в момент получения предоплаты и при отгрузке продукции? Когда представляется декларация по НДС? Поясните порядок уплаты НДС? Теоретические сведения закрытия месяца, составление регламентированной отчетностиЗакрытие месяцаРегламентные документы в 1 С подводят итоги месяца. После проведения регламентных документов программа фиксирует суммы доходов, расходов и прибыли за прошедший месяц. Таким образом, появляется возможность сразу оценить финансовые результаты деятельности и состояние предприятия. Регламентные операции должны создаваться в конце каждого месяца. При этом нужно следить, чтобы они не просто были заведены последним числом ме- сяца, но еще и стояли в самом конце этого дня. Регламентные операции, выполняемые по окончании месяца, проводятся автоматически с помощью регламентных операций мастера закрытия месяца.  Рис. 119. Закрытие месяца С помощью регламентных операций выполняются следующие операции: начисление амортизации основных средств и нематериальных активов; погашение стоимости спецодежды и спецоснастки в эксплуатации; переоценка валютных средств; списание расходов будущих периодов; списание прямых и косвенных расходов на результаты хозяйственной деятельности; определение финансовых результатов и закрытие счетов 90 и 91; расчеты по налогу на прибыль; и др. Помимо этого, проводится проверка последовательности проведения доку- ментов с целью обнаружения ошибок, связанных с изменением документов про- шлых периодов. Если при выполнении регламентных операций появляются ошибки, то программа подробно поясняет их (рис. 120).  Рис. 120. Пояснение ошибок при закрытии месяца В редакции 3.0. справки-расчеты можно сформировать нарастающим ито- гом с начала года, добавлены новые справки-расчеты по амортизации, расчету транспортных расходов, торговой наценке в розничной торговле.  Рис. 121. Закрытие месяца. Справки-расчеты Добавлен автоматический расчет налога на имущество, транспортного, зе- мельного налогов (рис. 122).  Рис. 123. Закрытие месяца Регламентированная отчетностьОрганизация обязана периодически формировать регламентированную от- четность – комплекты отчетов, порядок заполнения которых устанавливается нормативными документами.  Рис. 124. Отчетность В редакции 3.0 реализована возможность хранить бухгалтерские регистры в электронном виде.  Рис. 125. Оборотно-сальдовая ведомость Экспресс-проверка ведения бухгалтерского учетаЭкспресс- проверка ведения учета – средство, позволяющее в любой мо- мент получить сводную и детализированную информацию о корректности дан- ных бухгалтерского учета. Отчет о результатах экспресс - проверки сопровожда- ется комментариями к каждой выполненной проверке. ВопросыДля чего предназначен режим закрытия месяца? Какие операции выполняются только при закрытии месяца? Откройте справку по калькуляции себестоимости готовой продукции и проанализируйте структуру расходов? Назначение и возможности экспресс-проверки ведения бухгалтерского учета? Лабораторная работа № 13. Закрытие месяцаВыполним последовательно закрытие января, февраля, марта 2012 года, сформируем бухгалтерский баланс и декларацию по НДС за I квартал 2012 г. Проверим правильность формирования производственной себестоимости выпущенных агрегатов.  Рис. 126. Справка-расчет калькуляция себестоимости ВопросыПроверьте правильность формирования фактической себестоимости вы- пускаемой продукции? Как в отчете о финансовых результатах отражено, что на предприятии установлен метод формирования полной производственной себестоимости. СПИСОК РЕКОМЕНДУЕМОЙ ЛИТЕРАТУРЫЗаика А.А. 1 С: Бухгалтерия 2.0: особенности учетных работ [Электронный ресурс] / А.А. Заика. – 2-е изд., испр. – М. : Нац. открытый ун-т «ИНТУИТ», 2016. – 213 с. – Режим доступа: http://biblioclub.ru/index.php?page= book&id=429114 (31.05.2016). Информационно-технологическое сопровождение пользователей «1 С: Предприятия» [Электронный ресурс]. – Режим доступа: http: //its.1c.ru/db/ hoosn#content: 478:1cbuh8-3:_top:страхование осаго. Информация о типовых конфигурациях «1 С» [Электронный ресурс]. – Режим доступа: http://www.1c-ka.ru/Service/1C. Номенклатурные группы и закрытие счета 20 в «1 С» бухгалтерии 2.0» [Электронный ресурс]. – Режим доступа: http://1cvn.ru/nomenklaturnye-gruppy-i- zakrytie-20-scheta-v-1s-buhgalterii-2-0. Платформы и прикладные решения [Электронный ресурс]. – Режим доступа: http://www.philosoft.ru/index.php?topic=platforms&mode=print6. Для чего служат регламентные операции» [Электронный ресурс]. – Режим доступа: http://www.ru-systems.ru/support/faq/faq-reglamentnye-operacii-i- otchety-02. Учебное издание Тихонова Ирина Васильевна «1 С: БУХГАЛТЕРИЯ 8.3»: ЛАБОРАТОРНЫЙ ПРАКТИКУМ ПО УЧЕТУУчебное пособие Издается в авторской редакции Технический редактор А.С. Ларионова ИД № 06318 от 26.11.01. Подписано в пользование 14.04.17. Издательство Байкальского государственного университета.  101 664003, г. Иркутск, ул. Ленина, 11. http://bgu.ru.  |