практикум. Тихонова. 1 С Бухгалтерия лабораторный практикум по учету (защи. Практикум по учету учебное пособие оглавление предисловие 4

Скачать 4.87 Mb. Скачать 4.87 Mb.

|

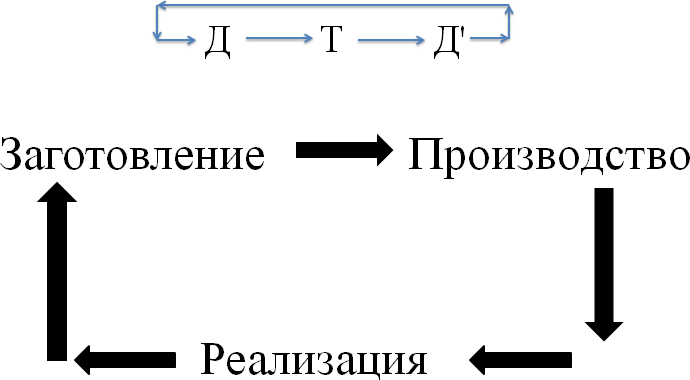

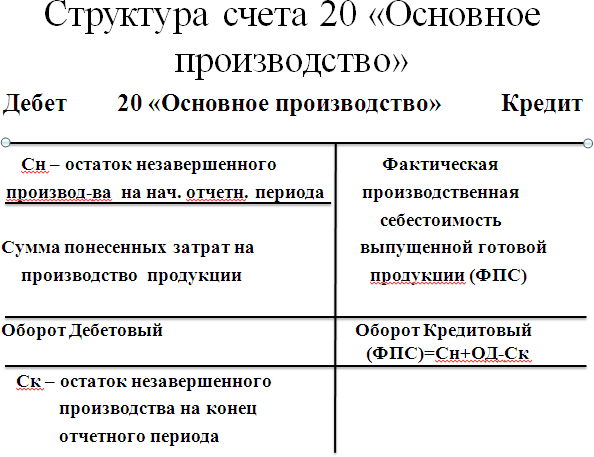

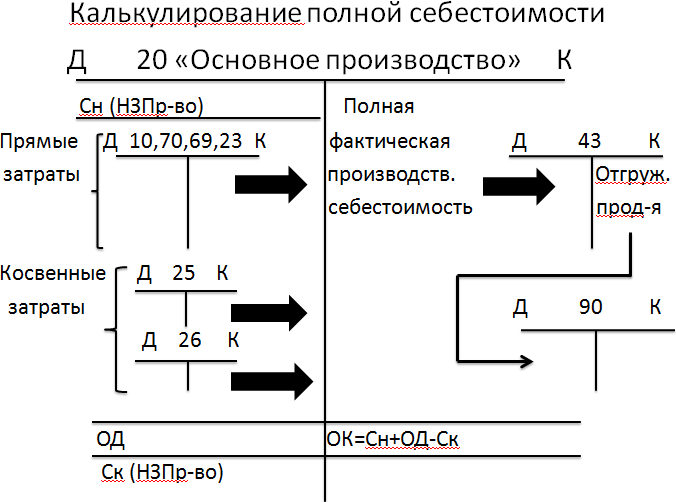

Теоретические основы калькулирования себестоимости готовой продукцииПо мнению проф. Р.Я. Вейцмана, под хозяйственным процессом пони- мают совокупность операций, имеющих одну общую производственную (хозяй- ственную) цель, вызывающую изменения имущества и источников его формиро- вания. Например, основной хозяйственный процесс промышленной организа- ции – это процесс снабжения, производства и реализации продукции, торговой организации – процесс приобретения и продажи товаров. Выделяют три процесса: Процесс снабжения, который охватывает все действия, связанные с приоб- ретением средств и предметов труда (оборудования, материалов, топлива и пр.). Процесс производства, при котором живой труд, приложенный к сред- ствам и предметам труда, овеществляется во вновь созданных ценностях. Процесс реализации, при котором вновь созданные предметы или продук- ция распределяются между потребителями.  Рис. 48. Процесс воспроизводства Формирование производственной себестоимости готовой продукции про- исходит на счете 20 «Основное производство», напомним его структуру. Счет 20 является активным. Сальдо отражает стоимость незавершенного производства, соответственно на начало и на конец отчетного периода. По де- бету счета отражаем затраты, связанные с производственным процессом: стои- мость израсходованных в основном производстве материалов, начисленной за- работной платы, амортизации. Оборот дебетовый отразит всю сумму затрат спи- санных в производство в течение отчетного периода. В конце отчетного периода определяется стоимость незавершенного производства – это стоимость продук- ции, которая не прошла всех стадий технологического цикла и по окончании от- четного периода не соответствует всем установленным требованиям. На эту сумму (сальдо конечное) будет уменьшен оборот дебетовый и оставшая сумма, которая будет отражена по кредиту счета 20, покажет себестоимость готовой продукции, выпущенной за отчетный период. Итак, искомую фактическую про- изводственную себестоимость выпущенной за отчетный период готовой продук- ции отражает оборот кредитовый: ОК = Сн + ОД – Ск.  Рис. 49. Структура счета 20 «Основное производство» Как поясняет А.А. Ефремова4, особенности технологических процессов определяют различия в определении объекта калькулирования и соответствую- щего способа калькулирования. Под объектом калькулирования понимается тот объект, фактическую себестоимость которого необходимо исчислить. Для маши- ностроения – это деталь, для общественного питания – блюдо и т.д. По полноте затрат, учитываемых в производственной себестоимости выде- ляют: полную производственную себестоимость; ограниченную производственную себестоимость. 4 Ефремова А.А. Себестоимость: от управленческого учета затрат до бухгалтерского учета расходов. М. : Вершина, 2007. С. 80. Калькулирование полной производственной себестоимостиКак мы помним, по способу включения в себестоимость затраты разделяют на прямые, которые непосредственно связаны с объектом калькулирования, и косвенные – непосредственно не связанные с объектом калькулирования. При калькулировании полной производственной себестоимости косвенно распределяемые расходы (счета 25 «Общепроизводственные расходы», 26 «Об- щехозяйственные расходы») включают в производственную себестоимость на счет 20.  Рис. 50. Схема отражения на счетах формирования полной себестоимости |