практикум. Тихонова. 1 С Бухгалтерия лабораторный практикум по учету (защи. Практикум по учету учебное пособие оглавление предисловие 4

Скачать 4.87 Mb. Скачать 4.87 Mb.

|

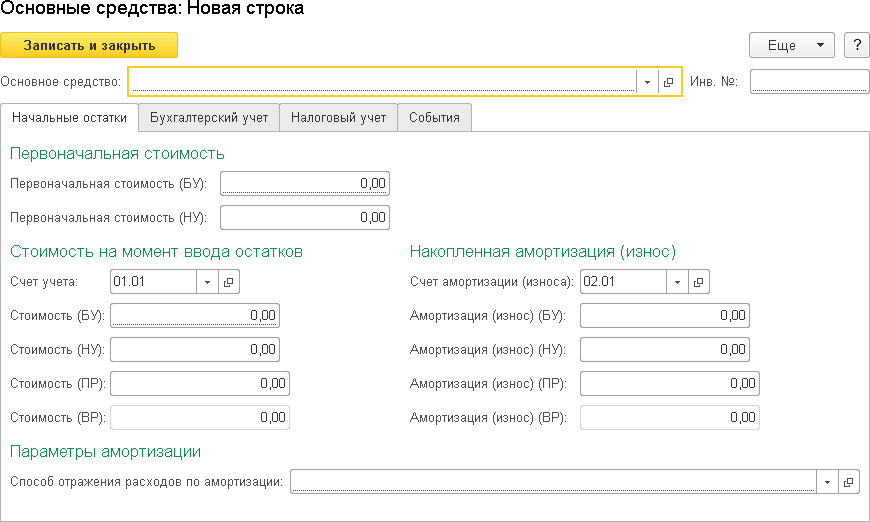

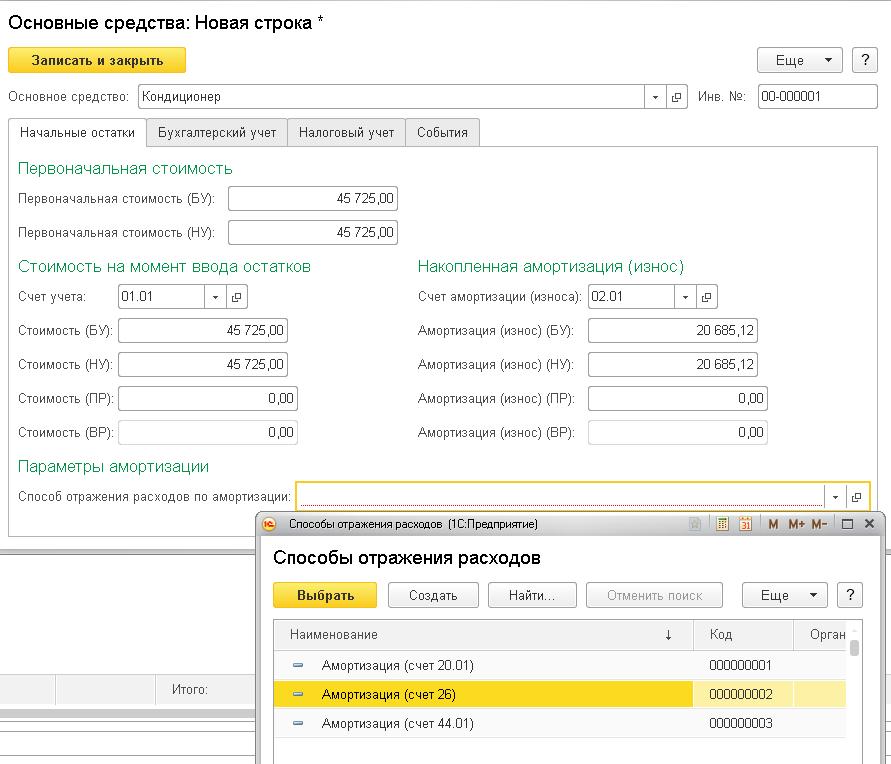

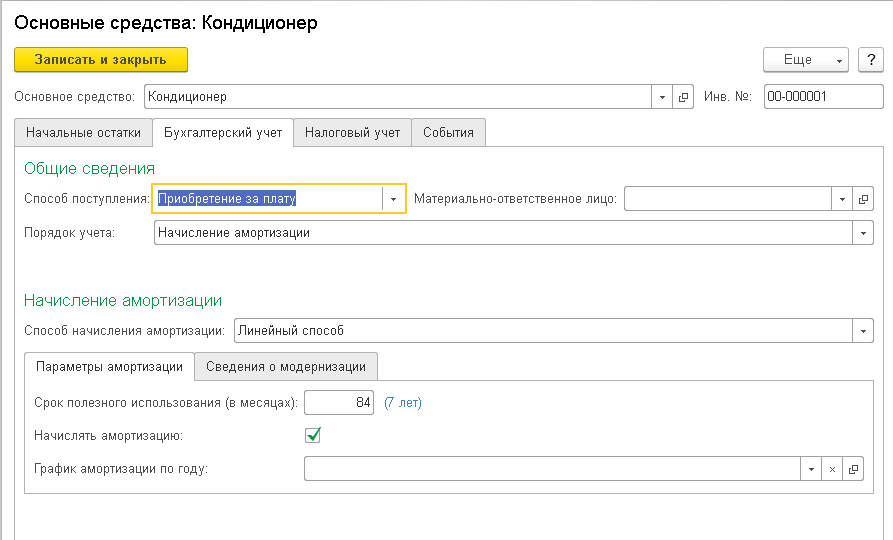

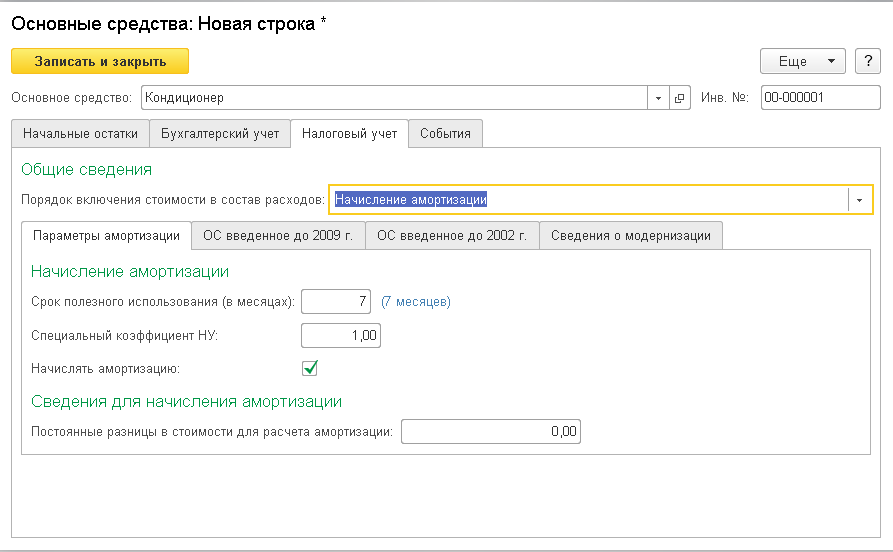

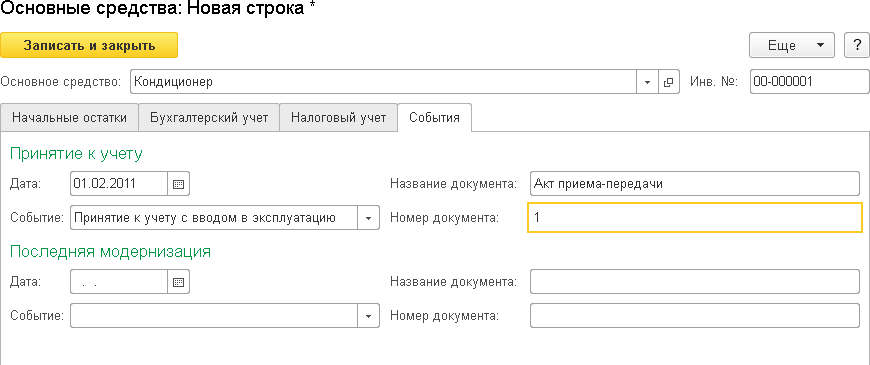

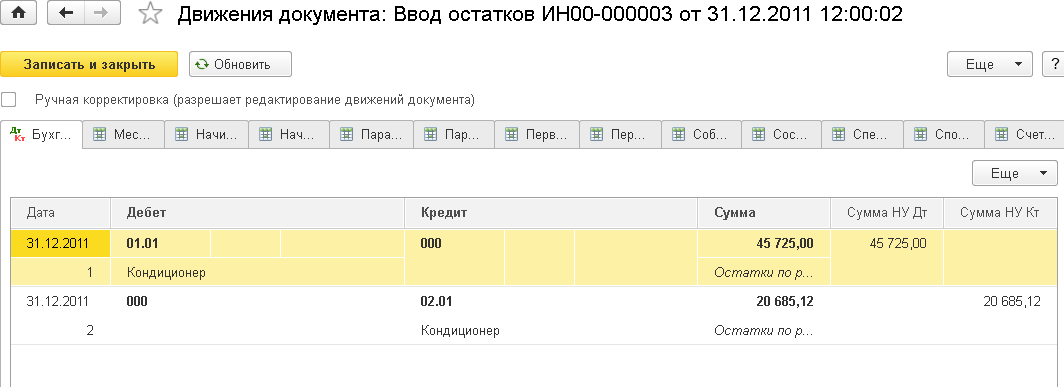

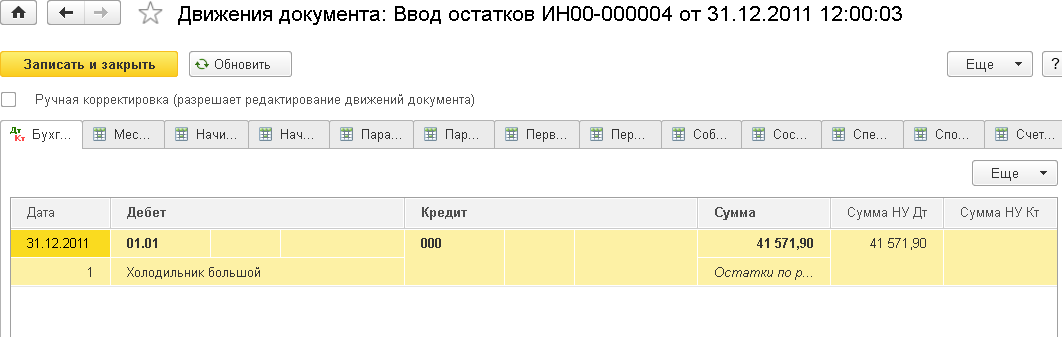

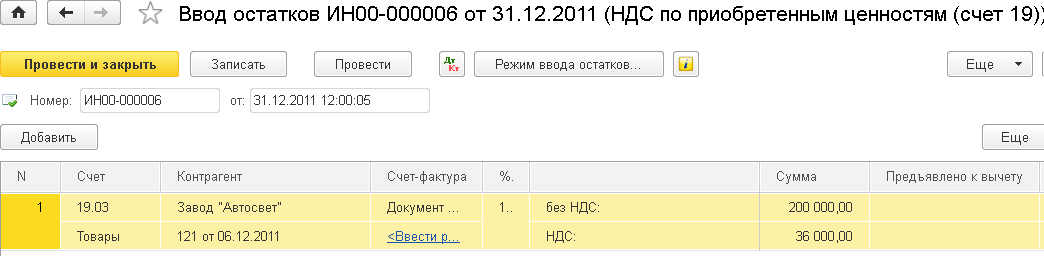

Ввод остатков по счету 01На начало ведения учета у организации имеется кондиционер и холодиль- ник. Сведения для ввода начальных остатков по кондиционеру. Основное средство Кондиционер Подразделение Администрация Первоначальная стоимость в БУ 45 725,00 р. Первоначальная стоимость в НУ 45 725,00 р. Стоимость на момент ввода остатков 45 725,00 р. Сумма накопленной амортизации 20685,12 р. Срок полезного использования 7 лет Материально-ответственное лицо (МОЛ) назначьте самостоятельно. Основное средство принято на учет по акту приема-передачи № 1 от 01.02.2011 г. Выбираем субсчет 01.01 и заполняем вкладку начальные остатки.  Рис. 55. Основные средства Как видно из рис. 55, обязательными для заполнения являются рекви- зиты – наименование основного средства из одноименного справочника, его ин- вентарный номер, его стоимость в бухгалтерском учете, способ отражения рас- ходов по амортизации. Поле «Основное средство» (рис. 55) открывает доступ к справочнику Основных средств, в нашем случае справочник еще не заполнен, создаем в нем кондиционер и заполняем поля справочника до момента, когда предлагается принять на учет кондиционер. На учет кондиционер не прини- маем, т.к. мы вводим начальные остатки на установленную дату. Записы- ваем и закрываем справочник основных средств.  Рис. 56. Основные средства на вкладке начальных остатков Вопрос. Как определить дебетуемый счет при отражения расходов по амортизации (рис. 56)?  Рис. 57. Основные средства на вкладке бухгалтерского учета  Рис. 58. Основные средства на вкладке налогового учета  Рис. 59. Основные средства на вкладке событий После заполнения всех данных, проведем документ и проверим правиль- ность формируемых бухгалтерских записей.  Рис. 60. Результат проведения ввода начальных остатков Как видим из рис. 60, у организации появился кондиционер по Де- бету 01.01 и по нему начислена амортизация в сумме 20685,12 р. по Кредиту 02.01. Заполним документы первичного учета по холодильнику большому. Хо- лодильник приобретен 25.11.2011 г., принят на учет по акту приема-передачи № 530 от 25.11.2011 г. Холодильник используется в магазине. Данные для заполнения инвентарной карточки по холодильнику боль- шому. Наименование Холодильник большой Подразделение Магазин Первоначальная стоимость БУ 41 571,90 р. Первоначальная стоимость НУ 41 571,90 р. Стоимость на момент ввода остатков 41 571,90 р. Сумма накопленной амортизации 0,00 р. Срок полезного использования 7 лет Изготовитель Завод «АВТОСВЕТ» Заводской номер 777723 Дата выпуска 23.10.2011 Дата принятия на учет 25.11.2011, акт № 530  Рис. 61. Результат проведения ввода начальных остатков Ввод остатков по счету 19В декабре 2011 г. завод «АВТОСВЕТ» поставил нашему предприятию то- вары по основному договору № 12 от 01.12.2011 г. на 236 тыс. р., в том числе. НДС по приобретенным ценностям 36 тыс. р. На момент ввода начальных остатков счет-фактура от поставщика не по- лучен. (!) Создайте договор с поставщиком заводом «Автосвет», внимательно установите вид договора.  Рис. 62. Ввод начальных остатков по субсчету 19.03 При вводе, необходимо сформировать документ расчетов с контрагентом (рис. 63).  Рис. 63. Документ расчетов с контрагентами |