практикум. Тихонова. 1 С Бухгалтерия лабораторный практикум по учету (защи. Практикум по учету учебное пособие оглавление предисловие 4

Скачать 4.87 Mb. Скачать 4.87 Mb.

|

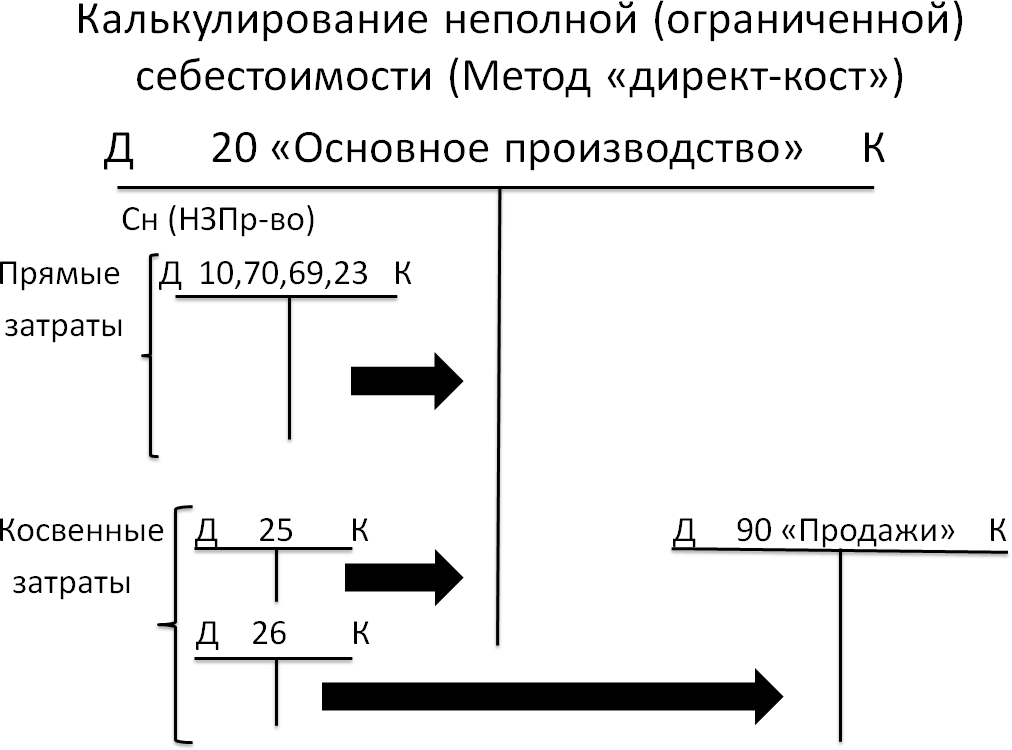

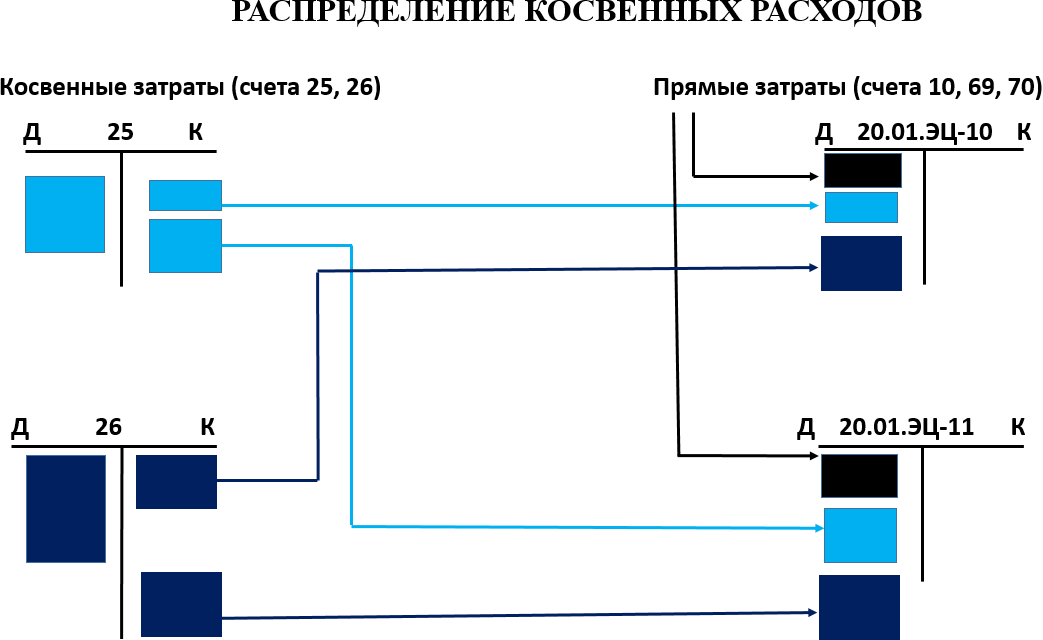

Калькулирование методом директ-костПри методе учета неполной производственной себестоимости (директ- кост) общехозяйственные расходы (счет 26) не включаются в производственную себестоимость объектов калькулирования. В чем смысл такого подхода? Как объясняет А.А. Ефремова5, на счете 26 отражают условнопостоянные расходы, которые не зависят от эффективности управления производством и его объемов. То есть это такие затраты, которые не влияют на себестоимость единицы продукции, поскольку они напрямую не свя- заны с процессом производства, но они неизбежны и образуются, даже, если пре- кратить совсем процесс производства. Такие затраты отсекают от затрат, управ- ляя которыми, влияют на себестоимость единицы продукции, выделяют их в от- дельную смету и добиваются снижения затрат в целом по смете. Примерами та- ких затрат являются арендная плата за офисное помещение, зарплата аппарата управления и т.д. Итак, при формировании полной себестоимости общехозяйственные рас- ходы включают в калькуляцию каждого вида выпускаемой продукции, то при формировании ограниченной себестоимости калькулирование завершается до распределения общехозяйственных расходов. Вся сумма общехозяйственных расходов списывается в себестоимость продаж без разделения на виды реализо- ванной продукции.  Рис. 51. Схема отражения на счетах формирования ограниченной производственной себестоимости 5 Ефремова А.А. Себестоимость: от управленческого учета затрат до бухгалтерского учета расходов. С. 103. Для нашего предприятия устанавливаем формирование полной производ- ственной себестоимости. Вторая установка, которую необходимо выполнить в отношении косвен- ных расходов, связана с распределением счета 26 «Общехозяйственные рас- ходы». Поскольку предприятие выпускает одновремнно несколько агрегатов, то необходимо установить базу распределения косвенных расходов, чтобы можно было закрыть счета косвенных расходов при калькуляции себестоимости в конце месяца. Выберем базой распределения оплату труда производственных рабочих.  Рис. 52. Распределение косвенных расходов Лабораторная работа 5 (продолжение)Вкладка Затраты: Устанавливаем формирование полной производствен- ной себестоимости. В методах распределение общехозяйственных расходов устанавливаем ба- зой распределения косвенных расходов оплату труда основных производствен- ных рабочих. В соответствии с законодательством задайте формирование резерва по со- мнительным долгам в бухгалтерском и налоговом учете со сроками оплаты 15 дней. Счет 57 используем. ВопросыКакие настройки можно задаватьв учетной политике? Какие методы формирования производственной себестоимости можно установить в «1 С: Бухгалтерия предприятия»? Что задается настройкой методов распределения косвенных расходов? Лабораторная работа № 6. Подразделения организацииПредприятие занимается производством и реализацией агрегатов. Со- здайте следующие структурные подразделения для вашего предприятия: администрация; производственный цех; магазин. |