Практикум_СПСАиУ. Практикум состоит из четырех лабораторных работ

Скачать 465.5 Kb. Скачать 465.5 Kb.

|

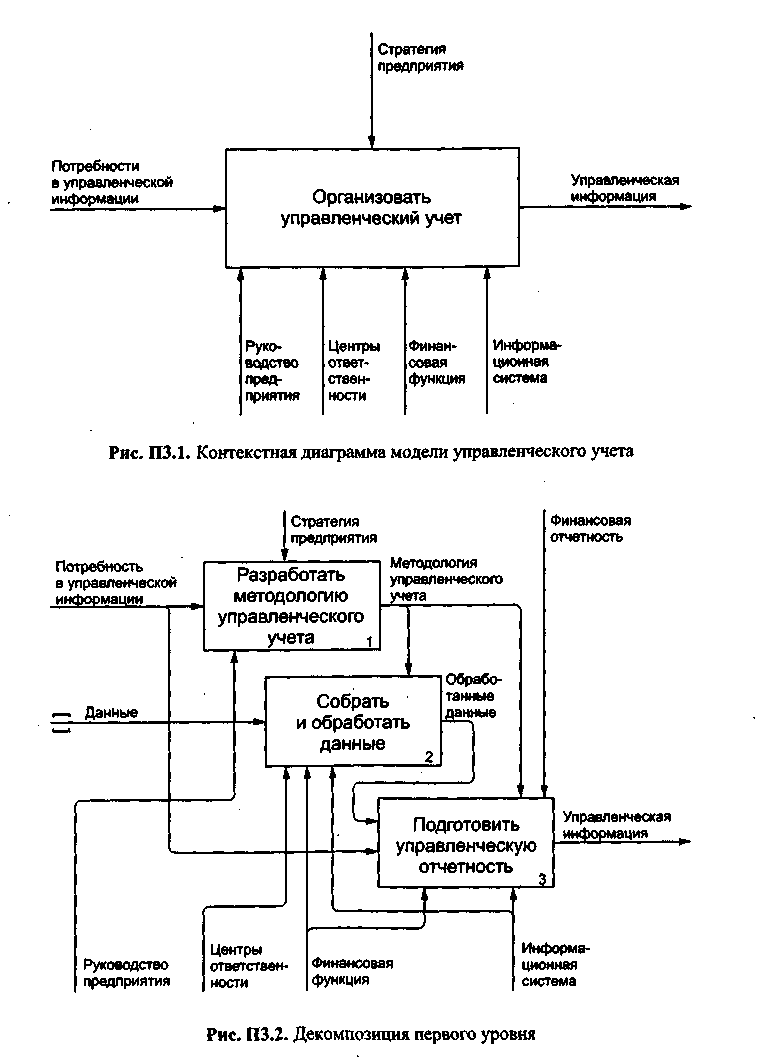

Лабораторная работа № 2.Организация управленческого учета на предприятии.Цель работы Изучить процесс разработки моделей бизнес-процессов для внедрения их на предприятии. Теоретическая часть В условиях конкуренции руководству предприятия требуется оперативная информация для принятия решений. Финансовая отчетность предоставляет лишь часть необходимой информации в виде ограниченного круга обобщенных стоимостных показателей. Бухгалтерский учет в первую очередь предназначен для предоставления информации для внешних пользователей. Этим обусловлено наличие нормативных требований к его ведению (документирование, стандартные методы и формы отчетности), которые делают данные бухгалтерского учета не пригодными для принятия решений. Функцию обеспечения руководства предприятия необходимой информацией выполняет управленческий учет, который не регламентируется законодательно, а определяется прежде всего целями предприятия. Институт дипломированных бухгалтеров в области управления (Charted Institute of Management Accountants) определяет управленческий учет как деятельность по обеспечению руководства информацией, которая необходима ему для управления предприятием с максимально возможной степенью эффективности. Информация, которую обеспечивает управленческий учет, может быть представлена в любой форме по выбору руководства. Большинство работ по управленческому учету российских авторов и переводных работ иностранных авторов описывают отдельные элементы управленческого учета: методики учета и распределения затрат, учет по центрам ответственности, систему управленческой отчетности и другие, но не дают Целостного представления о бизнес-процессе, что затрудняет их использование для организации управленческого учета на предприятии. Восполнить этот пробел можно с помощью разработки модели данного процесса. Решение задачи построения моделей бизнес-процессов некоторой предметной области обязательно должно предварять детальное обследование рассматриваемой области. Необходимо на словесном уровне описать проблему, которая должна быть решена методами структурного анализа. Словарь Данные — факты, характеризующие деятельность предприятия, подлежащие количественному выражению. . Данные в информационной системе—данные, введенные в информационную систему и разнесенные по аналитическим признакам. Имеющиеся ресурсы — персонал и информационная система в распоряжении предприятия. Информационная система — совокупность программных приложений, баз данных, используемых для управления предприятием. Квалификация персонала — совокупность знаний, умений и навыков персонала в конкретной профессиональной области. Методология управленческого учета — совокупность приемов и методов ведения управленческого учета. Обработанные данные—данные, разнесенные по объектам учета и центрам ответственности. Отчетность в разрезе центров ответственности —стандартная управленческая отчетность, составленная для каждого центра ответственности. Эта отчетность используется руководителями центров ответственности для принятия решений в рамках их должностных полномочий. Отчетность по требованию — управленческая отчетность нестандартной формы, используемая для пояснения стандартной отчетности. Первичные документы — документы, подтверждающие факты совершения хозяйственных операций, оформленные в соответствии с действующим законодательством и нормативными актами. Подтвержденные данные — данные, соответствующие первичным документам. Данные в информационной системе, обозначенные как соответствующие первичным документам. Потребность в управленческой информации — обоснованная необходимость получения управленческой информации. Руководство предприятия — должностные лица, несущие конечную ответственность за принимаемые ими управленческие решения в пределах своей компетенции. Сводная отчетность — стандартная управленческая отчетность, характеризующая деятельность предприятия в целом. Деятельность центров ответственности представлена обобщающими показателями. Стратегия предприятия — совокупность целевых ориентиров, определяющих деятельность предприятия в долгосрочном периоде. Стратегия управленческого учета — формализованные потребности руководства предприятия в управленческой информации. Управленческая информация — информация, необходимая для принятия управленческих решений. Управленческая отчетность — управленческая информация, представленная в удобной для прочтения форме. Может быть стандартной, подготавливаемой регулярно в установленной форме, и нестандартной, подготавливаемой по требованию. Управленческий учет — деятельность по обеспечению руководства предприятия информацией, необходимой для принятия управленческих решений. Финансовая отчетность — агрегированная отчетность, подготавливаемая на регулярной основе для внешних пользователей информации. Требования к составу, порядку составления и срокам предоставления финансовой отчетности устанавливаются законодательством или стандартами бухгалтерского учета. Финансовая функция — бухгалтерия и финансовые подразделения предприятия. Центры ответственности — структурные сегменты предприятия, руководители которых несут ответственность за конкретные показатели деятельности (например, руководитель центра затрат отвечает за затраты своего сегмента, руководитель центра прибыли — за затраты и выручку и т.д.). Общая постановка задачи Подготовить рабочую модель бизнес-процессов управленческого учета для внедрения на предприятии. Пример выполнения работы Основные элементы модели После проведения детального обследования предметной области необходимо четко определить цель будущее» проекта, достижение которой позволит создать инструмент для решения рассматриваемой проблемы. Перед началом реализации модели следует определить методологию функционального моделирования, точку зрения, в соответствии с которыми будет разрабатываться модель. Модель может быть построена как на бумаге, так и с помощью программного обеспечения, поддерживающего выбранную методологию моделирования, или с помощью графических редакторов. Перед началом построения необходимо по результатам проведенного обследования предметной области определить перечень функций и список данных, которые будут использованы при реализации модели. Точка зрения: Руководство предприятия. Технологии моделирования: метод функционального моделирования IDEF0. Инструментарий: программный продукт BPwin Список данных: потребность в управленческой информации; стратегия предприятия; управленческая информация; информационная система; финансовая функция; центры ответственности; руководство предприятия; данные; методология управленческого учета; финансовая отчетность; обработанные данные; стратегия управленческого учета; имеющиеся ресурсы; квалификация персонала; первичные документы; данные в информационной системе; подтвержденные данные; отчетность в разрезе центров ответственности; сводная отчетность; отчетность по требованию. При формировании списка данных необходимо проводить группировку понятии в случае такой возможности в целях повышения читаемости диаграммы модели. Примечания к модели могут содержать раскрытие каждого из понятий для лучшего понимания построенной модели. Уровень детализации и декомпозиции модели зависит от потребностей пользователя, который будет ею руководствоваться. Построение модели является итеративным процессом, т.е. первый реализованный вариант модели, скорее всего, не будет окончательным и будет дополняться в дальнейшем. Список функций. В модели использованы следующие функции: Организовать управленческий учет — АО Разработать методологию. управленческого учета — А1 Определить стратегию управленческого учета — А11 Оценить имеющиеся ресурсы—А12 Разработать приемы и методы управленческого учета — А13 Собрать и обработать данные —А2 Получить и ввести данные—А21 Подтвердить данные —А22 Обработать данные—А23 Подготовить управленческую отчетность — A3 Подготовить отчетность по центрам ответственности—А31 Сделать сводную отчетность—А32 Подготовить отчетность по требованию — АЗЗ Описание функциональных блоков А1. Определить цели управленческого учета На этом этапе разрабатывается методология управленческого учета, которая является контролем для следующих этапов. От его организации во многом зависит успешность процесса управленческого учета в целом. А11. На первом этапе декомпозиции руководством определяется стратегия управленческого учета на основе потребностей в управленческой информации. Его задача формализовать потребности и увязать их со стратегией предприятия. А12. На следующем этапе определяются ресурсы для реализации стратегии управленческого учета, оценивается эффективность стратегии с точки зрения затрат имеющихся ресурсов и необходимость привлечения дополнительных ресурсов. А13. На третьем этапе стратегия трансформируется в конкретные приемы и методы ведения управленческого учета с учетом ресурсов, имеющихся в распоряжении предприятия. А2. Собрать и обработать данные На этом этапе готовятся данные, составляющие основу управленческой информации. А21. Данные собираются и вводятся в информационную, систему • непосредственно центрами ответственности, что обеспечивает оперативность поступления информации. Состав данных, аналитические признаки и сроки их учета определяются методологией. А22. По мере поступления первичных документов бухгалтерия подтверждает данные в информационной системе. В случае расхождений данные корректируются на основе первичных документов. Подтвержденные данные используются для составления финансовой отчетности. А23. Данные в информационной системе разносятся по объектам учета и центрам ответственности. При наличии достаточной аналитики это осуществляется автоматически. A3. Подготовить управленческую отчетность На этом этапе формируется управленческая отчетность. При хорошо разработанной методологии отчетность может формироваться автоматически. Роль финансовой функции как механизма зависит от возможностей информационной системы. A31. Разнесение данных по объектам учета и центрам ответственности позволяет сформировать отчетность в разрезе центров ответственности. Форма отчетов и сроки их предоставления определяются методологией. А32. Сводная отчетность формируется на основе консолидации отчетности центров ответственности и других обработанных данных. В части подтвержденных данных контролем выступает финансовая отчетность. АЗЗ. Отчетность по требованию также основана на обработанных данных. Поскольку ее формы не предусмотрены методологией, они предварительно разрабатываются финансовой функцией.  Контрольные вопросы 1. Что такое управленческая информация? 2. Что такое управленческий учет? 3. Опишите возможности инструмента функционального моделирования. 4. Что такое методология управленческого учета? 5. Каковы особенности отчетности по требованию? 6. Каким образом определяются цели управленческого учета? 7. Какие способы моделирования бизнес-процессов вы знаете. |