Практикум_СПСАиУ. Практикум состоит из четырех лабораторных работ

Скачать 465.5 Kb. Скачать 465.5 Kb.

|

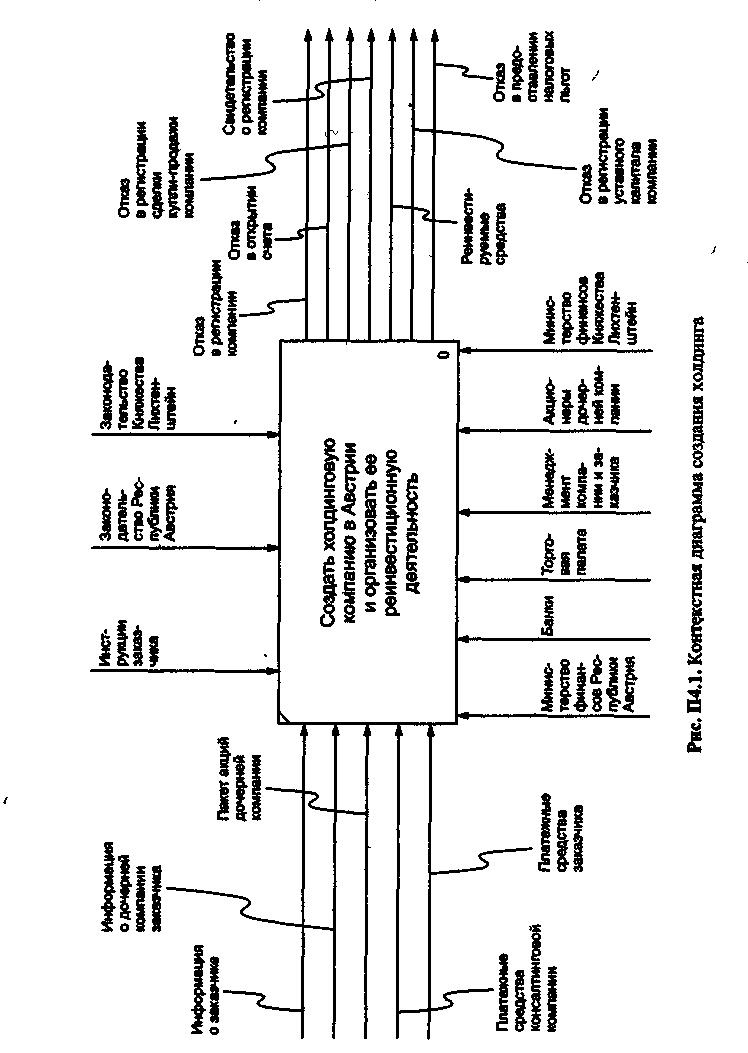

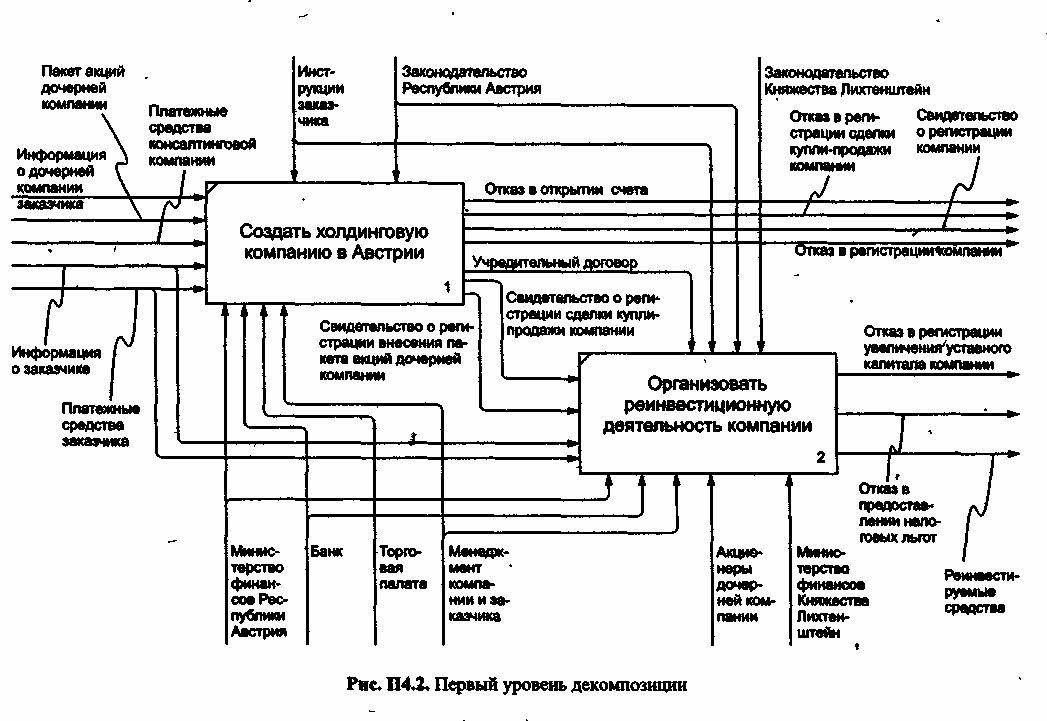

Лабораторная работа №3.Моделирование процесса создания и организации реинвестиционной деятельности холдинговой компанииЦель работы Построить модель бизнес-процессов холдинговой компании и ее реинвестиционной деятельности. Теоретическая часть В течение последних лет налоговыми и финансовыми органами РФ был предпринят рад мер, накладывающих существенные ограничения на инвестиционную деятельность российских компаний. В этой связи особо следует упомянуть Положение ЦБ РФ "О порядке выдачи Банком России разрешений на проведение отдельных видов валютных операций, связанных с движением капитала", которое в обязательном порядке предусматривает получение разрешений на осуществление любых инвестиционных операций, связанных с осуществлением взноса в уставный капитал любой зарубежной компании, превышающего сумму в 1 млн. долл. США (взносы в уставной капитал финансовых и оффшорных компаний попадают под действие Положения даже в тех случаях, когда их объем меньше 1 млн. долл., т.е. в любом случае). Это разрешение выдает Центральный банк Российской Федерации, требующий в свою очередь представления специального разрешения Минэкономики, которое должно вынести суждение о том, не противоречит ли инвестиционная сделка интересам российской экономики. Подобные ограничения особенно неудобны для российских компаний, активно работающих на зарубежных рынках посредством организованных за границей дочерних компаний, а также для молодых перспективных компаний, планирующих выход на западный рынок. Эти компании часто сталкиваются с необходимостью осуществления инвестиционных операций за рубежом (к примеру, требуется увеличить уставный капитал дочерней компании). Несмотря на то, что подобные операции необходимы для поддержания нормальной жизнедеятельности компании, их осуществление напрямую российской компанией зачастую является невозможным без нарушения отечественного законодательства. Возможным выходом из сложившейся ситуации является создание базисной холдинговой компании в одной из развитых западноевропейских стран, имеющих: репутацию "холдинговых центров", например в Австрии. Австрия упомянута в Данном контексте не случайно, поскольку законодательство этой страны, а также Конвенция об избежании двойного налогообложения между Россией и Австрией предоставляют для базисных холдинговых компаний, принадлежащих российским резидентам, уникальные возможности (например, дивиденды, получаемые холдингом от дочерних компаний, при определенных условиях освобождаются в Австрии от налогообложения). Создание подобного холдинга и организация его деятельности являются для российской компании, как правило, непростой задачей. К сожалению, приходится констатировать, что в нашей стране на данный момент ощущается дефицит сотрудников, досконально знакомых с западноевропейским налоговым правом и западными деловыми обычаями. Недостаток подобного рода кадров даже в некоторых крупных российских компаниях нередко приводил к плачевным результатам. По этой причине задача создания базисной холдинговой компании в последнее время все чаще перенимается специализированными компаниями—резидентами Австрии. Специализированная компания сначала создает холдинг в Австрии, затем продает его российскому заказчику и впоследствии осуществляет от лица последнего доверительное управление холдингом (представители специализированной компании избираются в совет директоров холдинга). Доверительное управление длится до тех пор, пока не будет налажена бесперебойная деятельность базисной холдинговой компании. Речь идет в первую очередь о выполнении трех основополагающих задач: осуществить внесение в холдинг пакетов акций дочерних компаний российского заказчика (создание первичной структуры холдинга); осуществить покупку дополнительных пакетов акций дочерних компаний и (или) произвести повышение их уставного капитала; наладить механизмы перевода средств дочерних компаний и их консолидации на счетах холдинга. После этого базисная холдинговая компания оказывается в состоянии без серьезных осложнений осуществлять свою инвестиционную и реинвестиционную деятельность. В этот момент задачу специализированной компании можно считать выполненной. Решение задачи построения моделей бизнес-процессов некоторой предметной области обязательно должно предварять детальное обследование рассматриваемой области. Необходимо на словесном уровне описать проблему, которая должна быть решена методами структурного анализа. Некоторые особенности рассматриваемой проблемы Основная задача, стоящая перед менеджером, как это следует исходя из специфики рассматриваемой проблемы, заключается в реинвестировании денежных средств клиента через созданную холдинговую компанию в Австрии. Он получает от клиента: информацию (о самой компании-клиенте и ее дочерних компаниях); денежные средства и пакеты акций дочерних компаний, которые будут вноситься в холдинг. Информация и средства, получаемые от клиента, вместе со средствами, самостоятельно инвестируемыми специализированной компанией, представляют собой вход. Единственным желательным с точки зрения выполнения поставленной задачи выходом являются средства, реинвестируемые холдинговой компанией. Это обстоятельство особенно важно принимать во внимание, если учесть, что при реализации рассматриваемого процесса будет возможен лишь один выход, поскольку неудача на одном из функциональных этапов выполнения поставленной задачи, имеющая результатом выходящие данные типа "отказ в...", автоматически предполагает невозможность достижения менеджментом специализированной компании целей, стоящих в рамках выполнения поставленной задачи. Напротив, получение на выходе желаемых данных возможно лишь при достижении положительных результатов в рамках «критических» функциональных блоков. Это означает, что в рамках рассматриваемого процесса каждый отдельный вариант выхода исключает все остальные варианты. Соответственно реализация процесса может иметь либо сугубо положительный, либо сугубо отрицательный результат. По этой причине возможности для реинжиниринга процесса в данном случае являются достаточно ограниченными. Следовательно, для менеджмента специализированной компании целесообразно сконцентрироваться в первую очередь на выявлении источников экзистенциональных рисков. Общая постановка задачи Поскольку в данном случае речь идет о сверхсложном и достаточно продолжительном процессе, представляется целесообразным решать возникающие при его осуществлении проблемы при помощи создания модели IDEF0. Точка зрения. Возможные точки зрения: менеджмент российской компании-заказчика; менеджмент специализированной компании — резидента Австрии. Представляется целесообразным в качестве точки зрения принять позицию специализированной австрийской компании, поскольку именно она отвечает за успешное выполнение поставленных задач и осуществляет непосредственный контроль над рассматриваемым процессом. После проведения детального обследования предметной области необходимо четко определить цель будущее» проекта, достижение которой позволит создать инструмент для решения рассматриваемой проблемы. Перед началом реализации модели следует определить методологию функционального моделирования, точку зрения, в соответствии с которыми будет разрабатываться модель. Модель может быть построена как на бумаге, так и с помощью программного обеспечения, поддерживающего выбранную методологию моделирования, или с помощью графических редакторов. Перед началом построения необходимо по результатам проведенного обследования предметной области определить перечень функций и список данных, которые будут использованы при реализации модели. Цели. Исходя из вышесказанного, можно выявить основные цели, стоящие при моделировании рассматриваемого процесса. Помимо множества "микроцелей", можно выделить также несколько основных целей, преследуемых ее составителем: 1. Определить последовательность шагов. Определить четкую последовательность действий, осуществление которых необходимо для достижения поставленных задач с целью точного определения величины и характера возможных временных и финансовых затрат. 2. Выявить "критические функциональные блоки". Из общего числа функциональных блоков большинство интересуют нас лишь с точки зрения возможных, связанных с ними затрат. Особый же интерес представляют так называемые "критические функциональные блоки". Последние, в отличие от большинства остальных функциональных блоков, характеризуются тем, что неудача при выполнении поставленных в их рамках задач может быстро привести к срыву всего проекта. В рамках рассматриваемой модели критическими являются те функциональные блоки, выходным результатом которых могут быть отказ в регистрации, открытии счета или отказ в предоставлении налоговых льгот. 3. Выявить количество правовых экспертиз, проведение которых необходимо в рамках осуществления проекта. Это достаточно важный аспект, поскольку, с одной стороны, каждая экспертиза стоит немалых денег, а с другой — отказ от своевременного проведения экспертизы может привести к негативным результатам в ближайшем 1фитическом функциональном блоке. Пример выполнения работы Анализ, отдельных функций. Поставленная задача будет решаться путем построения функциональной модели процесса, представляющей собой иерархию функций, связанных материалами и информационными потоками согласно правилам построения IDEF0-модели. Рассматриваемый процесс можно разбить на два основных функциональных блока: 1. Создать базисную холдинговую компанию в Австрии и организовать ее структуру. 2. Организовать реинвестиционную деятельность холдинга. Каждый блок содержит в себе определенное число (системных) функций, большинство которых, в свою очередь, имеют сложную структуру. Далее предлагается анализ отдельных системных функций с учетом стоящих в рамках решения поставленной проблемы задач. 1. Разработать концепцию создания и развития холдинга. Выполнение данной функции лишь, маргинально различается в рамках выполнения различных задач, поэтому в нашем случае она не рассматривается подробнее. 2. Создать и зарегистрировать холдинговую компанию в Австрии. В рамках рассматриваемой системной функции присутствуют целых 2 системных блока, являющихся источниками экзистенциональных рисков — "зарегистрировать компанию" и "открыть банковский счет". При этом риск отказа в регистрации компании следует оценивать как значительно более высокий. По этой причине подача регистрационных документов должна предваряться экспертизой некоторых из них в торговой палате. 3. Осуществить продажу холдинговой компании российскому заказчику. В рамках данной системной функции присутствует лишь один "критический" блок — "зарегистрировать нового владельца компании''. Тем не менее, риск негативного выхода в данном случае является достаточно низким, расходы на проведение дополнительной экспертизы представляются в данном случае неоправданными. 4. Внести пакеты акций дочерних компаний в холдинг. "Критические" блоки отсутствуют. Тем не менее на данном этапе необходимо проведение правовой экспертизы с учетом трудностей, которые могут возникнуть в ходе процесса организации реинвестиционной деятельности компании (основной риск, величину которого следует оценить, — риск отказа в предоставлении налоговых льгот). Стратегические решения должны приниматься именно на этом этапе, поскольку выход из процесса в позднейшие промежутки времени будет связан с дополнительными необоснованными затратами. 5. Приобрести дополнительный пакет акций одной из дочерних компаний. "Критический" блок —"зарегистрировать увеличение уставного капитала компании". Риск негативного выхода невысок. 6. Организовать финансовые потоки австрийской компании. "Критический" блок — всего один ("подать заявку на предоставление налоговых льгот"), зато связанный, пожалуй, с наиболее существенным экзистенциональным риском. Неудача на данном этапе приводит не только к негативному результату в рамках выполнения поставленной задачи, но и к максимально высоким финансовым потерям. Правовая экспертиза проводится ранее. Варианты реинжиниринга. В том случае, если разработанная модель на практике доказывает свою неэффективность, возникает потребность в ее "перестройке" (реинжиниринге). Причины неэффективности модели могут быть внешними и внутренними. К внутренним причинам относятся преимущественно ошибки, допущенные при составлений модели, к внешним —изменения параметров внешней среды, которые не были (и, возможно, не могли быть) учтены при составлении модели. В качестве примера рассмотрим следующую ситуацию (в рамках вышеописанной модели; причем в ходе дальнейших анализов будем исходить из того, что ошибок при построении модели допущено не было, и, следовательно, все "помехи" будут иметь исключительно внешний характер): допустим, акционер холдинговой компании (компания-заказчик) отказывается предоставить ряд документов, необходимых для получения холдингом налоговых льгот (см. декомпозицию 3-го уровня "консолидировать финансовые потоки холдинговой компании"). Отказ происходит уже после того, как первая поставленная задача — увеличение уставного капитала дочерней оффшорной компании уже является выполненной. Выполнение же основной задачи — реинвестирования денежных средств клиента через созданную холдинговую компанию в Австрии, в рамках разработанной модели является в сложившейся ситуации невозможным. То, что соответствующий риск не был учтен при построении исходной модели, нельзя считать ошибкой ее составителей — согласие клиента (российской компании) с условиями сделки (в число которых входило и предоставление соответствующей документации) явилось одной из базовых предпосылок, исходя из которых конструировалась модель. В принципе специализированная компания в сложившейся ситуации имела бы право расторгнуть контракт с компанией-заказчиком, но мы будем исходить из того, что речь идет о "стратегическом" клиенте, которого специализированная компания ни в коем случае не захочет утратить и по этой причине предпочтет "перестройку" модели расторжению контракта. Далее приводятся два возможных варианта реинжиниринга процесса (общая задача предполагается неизменной). 1. Перевод средств в виде "доверительного кредита". Поскольку компания-заказчик отказывается предоставлять в Министерство финансов Австрии необходимые документы, министерство отказывает холдинговой компании в предоставлении налоговых льгот. Следовательно, средства, перечисленные дочерней компанией в виде дивидендов, будут облагаться налогом (по ставке, близкой к стандартной). Следовательно, возникает необходимость поиска иных каналов перевода денежных средств. Возможным вариантом решения проблемы была бы организация дочерней компанией выдачи холдингу так называемого «доверительного» кредита. Схема будет выглядеть следующим образом: банк, связанный тесными и доверительными отношениями либо с компанией-заказчиком, либо со специализированной компанией, выдает холдингу кредит под залог денежных средств, перечисляемых дочерней компанией на свой счет в банке. После того как холдинг не выплачивает кредит обратно, банк просто забирает средства со счета дочерней компании, т.е. фактически речь идет о перечислении денег (дивидендов) дочерней компанией холдингу, которое со стороны, тем не менее, выглядит как кредит, выданный холдингу банком. Перечисленные средства, разумеется, налогами облагаться не будут. Произошедшие изменения затрагивают исключительно функцию "консолидировать средства на счетах холдинговой компании" (декомпозиция А22). 2. Поглощение дочерней компании холдингом. В том случае, если холдинг владеет более чем 90% акций дочерней компании, возможен вариант ее поглощения холдингом. В дальнейшем бывшая дочерняя компания будет считаться постоянным представительством холдинговой компании в Лихтенштейне и пользоваться существенными налоговыми льготами (между Лихтенштейном и Австрией существует конвенция об избежание двойного налогообложения). В результате возникнет лишь необходимость интегрировать в модель новую функцию "осуществить поглощение дочерней компании холдингом" (что не будет связано с существенными сложностями), а фунтом "консолидировать финансовые потоки холдинговой компании настолько упростится, что потребность в ее декомпозиции исчезнет (поглощение может производиться сразу при внесении пакета акций дочерней компании в холдинговую или на дальнейших этапах); по этой причине может быть составлено несколько альтернативных вариантов соответствующей модели. Основные понятия, использованные в модели Законодательство Республики Австрия; положение "О государственных налогах и сборах" (ВАО); Закон "О налоге на прибыль предприятий и организаций" (kestg); Закон "О налоге на доходы физических лиц" (estg); Закон "О реорганизации предприятий" (umgrstg); Торговый кодекс Республики Австрия (HGB); Закон "Об инвестиционных фондах" (invfg); Закон "Об обществах с ограниченной ответственностью" (gmbhg); Закон "Об акционерных обществах" (aktg); Закон "О рынке ценных бумаг" (KMG); Закон "О торговом регистре" (FBG). Законодательство Княжества Лихтенштейн: Кодекс торгового и гражданского права (PGR); Закон "О государственном надзоре за деятельностью предприятий и организаций с особым налоговым статусом"; Закон "Об акционерных обществах" (aktg); Закон "О банках и банковской деятельности" (BWG). Информация о компании-заказчике: учредительные документы; баланс. Помимо указанной информации, желательна информация о физических лицах, с юридической точки зрения прямо или косвенно являющихся собственниками компании-заказчика (они должны быть нерезидентами Австрии). Информация о существующих заграничных дочерних компаниях заказчика включает в- себя следующие сведения о дочерних компаниях: о количестве; о правовом статусе; о характере осуществляемой деятельности; о продолжительности существования; о финансовом положении. Специализированная (консалтинговая) компания — компания, специализирующаяся на организации базисных холдинговых компаний в Австрии. Компания-заказчик—российская компания, для которой специализированная компания создает базисную холдинговую компанию в Австрии и от лица которой осуществляет управление последней. Заграничная дочерняя компания компании-заказчика — заграничная компания, в которой компания-заказчик владеет участием или пакетом акций более 25%. Учредительный договор (базисной холдинговой компании) — один из основных учредительных документов — подписывается физическими и/или юридическими лицами с целью создания ООО, содержит в себе положения, регулирующие дальнейшую деятельность компании. Экспертиза торговой палаты — законодательно предписанная проверка торговой палатой отдельных положений учредительного договора на предмет их соответствия национальному законодательству. Правовая экспертиза (специализированной компании)—правовая экспертиза проводимых холдингом операций, осуществляемая экспертами специализированной компании. Справка банка, подтверждающая зачисление средств, — письменное уведомление банка, подтверждающее поступление средств на указанный счет. Протокол учредительного собрания (акционерного собрания) — документ, в котором в письменном виде фиксируются решения, принимаемые учредительным (акционерным) собранием. В ходе решения поставленной задачи планируется дважды проведение учредительного собрания базисной холдинговой компании, которая должна существовать в форме GmbH (общество с ограниченной ответственностью), и проведение акционерного собрания дочерней компании в Лихтенштейне. Учредительные собрания холдинга должны принять решения соответственно об утверждении совета директоров и покупке дополнительного пакета акций дочерней компании в Лихтенштейне. Акционерное собрание дочерней компании должно - принять решение о выплате дивидендов материнской компании. Все решения должны быть зафиксированы в соответствующем протоколе. Концепция консолидации финансовых, активов — зафиксированная в письменном виде концепция, призванная определить более подробную структуру финансовых потоков холдинга. Принимается после решения ряда важных организационно-правовых вопросов (т.е. уже после того, как завершается формирование первичной организационной структуры компании). Реинвестируемые средства (холдинга) — финансовые средства холдинга, за счет которых осуществляется приобретение активов (материальных и нематериальных), поступающих в фактическое распоряжение компании-заказчика (как владельца базисной холдинговой компании). Контрольные вопросы 1. Что такое холдинговая компания? 2. Что такое инвестиционная и реинвестиционная деятельность? 3. Опишите возможности стандарта моделирования IDEF0. 4. Что значит: «выявить критические функциональные блоки»? 5. В чем смысл реинжиниринга бизнес-процессов? 6. Каким образом происходит поглощение дочерней компании холдингом? 7. Что такое консалтинговая компания? IDEFO-диаграммы модели представлены на рис. П4.1-П4.9.   |