ЭКОНОМИКА ОТВЕТЫ. Предметом экономической теории является противоречие между ограниченным характером ресурсов и неограниченностью человеческих потребностей. Субъектом

Скачать 381.22 Kb. Скачать 381.22 Kb.

|

|

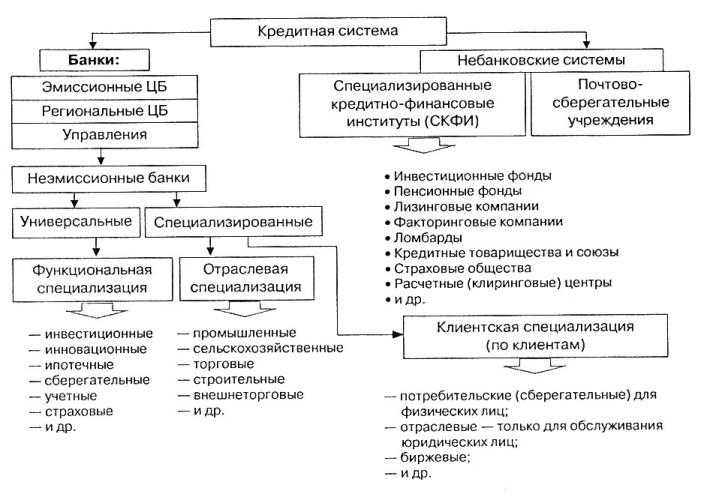

35.Сущность экономического цикла и его фазы. Экономический цикл – это периодические колебания уровня занятости, производства и инфляции; период цикличности деловой активности. Фазы экономического цикла: А)Экономический подъем(пик) – характеризуется почти полной занятостью активного населения, постоянным расширением производства всех товаров и услуг, ростом доходов, расширением совокупного спроса; Б)Экономическое сжатие(рецессия) – сокращение производства и потребления, доходов и инвестиций, падение уровня ВВП. В)Экономический спад(кризис) – экономика, достигнув дна, топчется на месте. Г)Оживление – постоянный рост производства, промышленность начинает привлекать дополнительную рабочую силу, растут доходы населения и прибыль предпринимателей. 36.Сущность экономического роста. Экономический рост– это увеличение масштабов совокупного производства и потребления в стране, характеризуемое, прежде всего, такими макроэкономическими показателями как валовой национальный и внутренний продукты, национальный доход. Экономический рост означает, что на каждом данном отрезке времени облегчается решение проблемы ограниченности ресурсов и становится возможным удовлетворение более широкого круга потребностей человека. Значит, экономический рост – это процесс расширения производственных возможностей общества. 37.Типы экономического роста и факторы его ускорения. Различают два типа экономического роста — «экстенсивный» и «интенсивный». -экстенсивный путь – увеличение ВВП за счет расширения масштабов использования ресурсов(в производство вовлекается имеющиеся в стране, но еще неиспользованные русерсы); -интенсивный путь – увеличение ВВП за счет качественного улучшения факторов производства и повышения их эффективности. Факторы интенсивного роста экономики: НТП, экономия на масштабе(укрупнение производства повышает его эффективность); повышение квалификации работников; рациональное распределение ресурсов( капитал и рабочая сила переходят из менее эффективных отраслей в более эффективные) 38.Сущность и основные функции финансов. Финансы (фр. finance от ср.-лат. financia) в переводе означает наличность, доход; в широком смысле — денежные средства, денежные обороты. Функции финансов: 1.Распределительная — посредством финансов распределяется и перераспределяется внутренний валовой доход, благодаря чему денежные средства поступают в распоряжение государства, муниципалитета; 2.Контрольная — заключается в их способности отслеживать весь ход распределительного процесса, также расходование по целевому назначению денежных средств, поступающих из федерального бюджета; 3.Регулирующая — вмешательство государства в процесс воспроизводства через финансы (налоги, государственные кредиты и т. д.). Государство воздействует на воспроизводительный процесс через финансирование отдельных предприятий, проведение налоговой политики; 4.Стабилизирующая — обеспечение граждан стабильными экономическими и социальными условиями. 39.Финансовая система и характеристика ее звеньев. Финансовая система представляет собой совокупность различных сфер или звеньев финансовых отношений, каждая из которых характеризуется особенностями в формировании и использовании фондов денежных средств, различной ролью в общественном воспроизводстве. Звенья финансовых отношений: 1) общегосударственные финансы (государственный бюджет, внебюджетные фонды, государственный кредит); 2) фонды страхования; 3) финансы предприятий различных форм собственности. Общегосударственные финансы –это централизованные фондыденежных ресурсов, которые создаются путем распределения и перераспределения национального дохода, созданного в отраслях материального производства. Страховыми звеньямифинансовой системы применяются другие формы и методы образования и использования денежных фондов, для которых характерны процессы децентрализации. Финансы предприятийпредставлены также децентрализованными фондами денежных средств хозяйствующих субъектов различных форм собственности, образующихся из денежных доходов и накоплений самих же предприятий. Финансовая система является единой системой,поскольку базируется на едином источнике ресурсов всех звеньев. Объединяющей основой единой финансовой системыявляются финансы предприятий. Главную роль в общегосударственных финансах играет государственный бюджет,который представляет собой централизованный денежный фонд и обеспечивает выполнение государством присущих ему функций. Главным и основным источником формирования государственного бюджета являются налоги с предприятий и населения. Помимо государственного бюджета, в любой экономике формируются и используются внебюджетные фонды,где сосредоточиваются средства федерального правительства и местных властей, связанные с финансированием расходов, не включенных в бюджет. По экономическому содержанию внебюджетные фонды делятся на две группы – социальные и экономическиевнебюджетные фонды. Формирование внебюджетных фондов осуществляется за счет обязательных целевых отчислений. 40.Финансовая помощь: понятие, виды (субсидии, дотации, субвенции). Финансовая помощь - денежные средства, перечисляемые в бюджет одного общественно-территориального образования из бюджета другого общественно-территориального образования на основе безвозмездности и безвозвратности как результат установленного нормами права распределения финансовых ресурсов между входящими в состав государства общественно-территориальными образованиями с недостаточной бюджетной обеспеченностью, в целях покрытия расходов на реализацию публичных задач и функций, поддерживающих благополучное развитие общества. Виды финансовой помощи. Субсидия - пособие в денежной или натуральной форме, предоставляемое за счёт государственного или местного бюджета, а также специальных фондов юридическим и физическим лицам, местным органам власти, другим государствам. Современное российское законодательство о социальном обеспечении предусматривает три вида субсидий: 1) субсидии на оплату жилого помещения и коммунальных услуг; 2) субсидии на приобретение жилья; 3) субсидии безработным гражданам ДЛЯ создания собственного бизнеса Дотация - помощь производителю в сбыте его продукта на рынке, когда без этой помощи производитель не в состоянии предложить такую цену, которая заинтересует покупателей на рынке и соответственно не может реализовать запланированные объемы продукции. Субвенция - сумма, выделяемая на определенный срок из бюджета вышестоящего уровня на конкретные цели для выравнивания социально-экономического развития соответствующего национально -государственного или административно-территориального образования. В отличие от дотации субвенция предоставляется На финансирование конкретного МЕРОПРИЯТИЯ в Течение определенного срока И в случае НЕ использования ЕЕ в срок или использования не по назначению подлежит возврату. 41. Государственный бюджет РФ: понятие, функции, структура. Принципы построения и функционирования бюджетной системы России. Понятие. Государственный бюджет — важнейший финансовый документ страны. Он представляет собой совокупность финансовых смет всех ведомств, государственных служб, правительственных программ и т. д. В нём определяются потребности, подлежащие удовлетворению за счёт государственной казны, равно как указываются источники и размеры ожидаемых поступлений в государственную казну. Функции.

Первую функцию выполняют бюджетные доходы. Доходы бюджета - денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с законодательством Российской Федерации в распоряжение органов государственной власти Российской Федерации, органов государственной власти субъектов Российской Федерации и органов местного самоуправления. Они включают: налоги с доходов хозяйствующих субъектов (участников процесса общественного производства – физических и юридических лиц); займы; доходы от государственной собственности (предприятий); доходы от эмиссии бумажных денег. Структура бюджетных доходов непостоянна, она зависит от конкретных экономических условий развития данной страны. Изменение структуры бюджетных доходов отражает изменения связанные с экономическими процессами. Так, например, изменение соотношения между налогами и займами в сторону увеличения доли последних отражает явный спад производства, изменение соотношения между потреблением и накоплением. Вторая функция бюджета принадлежит конкретным целевым бюджетным расходам. Государство, выступая как совокупный хозяйствующий субъект, учитывает экономические интересы всех других участников воспроизводственного процесса, в связи с чем бюджетные расходы охватывают всю экономику. Потребность соблюдения макроэкономических пропорций в народном хозяйстве требует бюджетного финансирования отдельных отраслей хозяйства, учреждений непроизводственной сферы, экономических районов (административных территориальных образований), различных форм собственности, отдельных хозяйствующих субъектов. Структура бюджетных расходов подвержена ещё более частым изменениям, чем структура бюджетных фондов. Изменение соотношения между расходами на военные и социальные нужды в пользу первых отчетливо свидетельствует о тенденции спада экономического производства. Контрольная функция бюджета предполагает создание условий для осуществления контроля. Эта функция сосуществует одновременно либо с первой функцией, либо со второй. Контрольная функция обуславливает возможность эффективного воздействия государства на все экономические процессы. При этом контроль и контрольная функция не идентичны (хотя и взаимосвязанные) понятия: первое отражает одну из важных сторон деятельности финансовых органов, второе – присущее финансам свойство, создающее объективную основу для осуществления контроля Структура. первый уровень – федеральный бюджет и бюджеты государственных внебюджетных фондов; второй уровень – бюджеты субъектов Российской Федерации и бюджеты территориальных государственных внебюджетных фондов; третий уровень – местные бюджеты Основными принципами бюджетной системы Российской Федерации являются: 1. Принцип единства бюджетной системы Российской Федерации. Этот принцип означает единство правовой базы, единство денежной системы, применение единых форм бюджетной документации. 2. Принцип разграничения доходов и расходов между уровнями бюджетной системы Российской Федерации. Принцип этот состоит в закреплении (полностью или частично) соответствующих видов налоговых доходов за определенным уровнем бюджета. 3. Самостоятельность бюджетов. Принцип самостоятельности бюджетов означает: а) право законодательных (представительных) органов государственной власти и органов местного самоуправления самостоятельно осуществлять бюджетный процесс, б) наличие собственных источников доходов оборотов каждого уровня бюджетной системы, определяемых в соответствии с законодательством России; в) законодательное закрепление регулирующих доходов, полномочий по формированию доходов соответствующих бюджетов в соответствии с бюджетным и налоговым законодательством; г) право органов государственной власти и органов местного самоуправления самостоятельно определять направления расходования средств бюджетов, определять источники покрытия дефицитов бюджетов. 4. Принцип полноты отражения доходов и расходов бюджетов, бюджетов государственных внебюджетных фондов. Этот принцип означает, что все доходы и расходы бюджетов и иные поступления, определенные налоговым и бюджетным законодательством РФ, подлежат отражению в бюджетах в полном объеме. Все государственные и муниципальные расходы подлежат финансированию за счет бюджетных средств, аккумулированных в бюджетной системе России. Налоговые кредиты, отсрочки и рассрочки по уплате налогов и иных обязательных платежей учитываются по доходам бюджетов, бюджетов государственных внебюджетных фондов, за исключением отсрочек и рассрочек по уплате налогов и иных обязательных платежей, предоставляемых в пределах текущего финансового года. 5. Принцип сбалансированности бюджетов. Сбалансированность бюджетов означает, что объем предусмотренных расходов должен соответствовать суммарному объему доходов бюджета и источников финансирования его дефицита. При составлении бюджета органы власти должны исходить из необходимости минимизации размера дефицита бюджета. 6. Принцип эффективности и экономности использования бюджетных средств. Принцип эффективности и экономности использования бюджетных средств означает, что при составлении бюджетов и использовании бюджетных средств уполномоченные органы и получатели средств должны исходить из необходимости достижения заданных результатов с использованием наименьшего объема средств или достижения наилучшего результата с определенного объема бюджетных средств. 7. Принцип гласности. Принцип гласности означает опубликование в открытой печати утвержденных бюджетов и отчетов об их исполнении, полноту представления информации о ходе исполнения бюджетов, а также доступность иных сведений по решению органов государственной власти и органов местного самоуправления, открытость для общества процедур рассмотрения и принятия решений по проектам бюджетов. Секретные статьи могут утверждаться только в составе федерального бюджета. 8. Принцип достоверности бюджета. Принцип достоверности бюджета означает надежность показателей прогнозов социально-экономического развития соответствующей территории и реалистичность расчета доходов и расходов бюджета. 9. Принцип адресности и целевого характера бюджетных средств. Принцип адресности и целевого характера бюджетных средств означает, что бюджетные средства выделяются в распоряжение конкретных получателей бюджетных средств с обозначением направления их на финансирование конкретных целей. В соответствии с Федеральным законом "О внесении изменений и дополнений в Бюджетный кодекс Российской Федерации" от 5 августа 2000 г. № 116-ФЗ доходы бюджета и поступления из источников финансирования его дефицита не могут быть увязаны с определенными расходами бюджета, за исключением доходов целевых бюджетных фондов, средств целевых иностранных кредитов, а также в случае централизации средств — из бюджетов других уровней бюджетной системы Российской Федерации. Действия должностных лиц, приводящие к нарушению адресности предусмотренных бюджетом средств, к расходованию их на цели, не обозначенные в бюджете, являются нарушением бюджетного законодательства РФ. 42. Кредитная система: понятие и структура Понятие. Кредитная система – это совокупность банков и других финансово-кредитных институтов, целью деятельности которых является сбор, аккумулирование и перераспределение свободных денежных сред ств Структура.  43.Сущность и функции налогов. Принципы налогообложения Сущность налогов заключается в отношениях безвозмездного присвоения. Такой прерогативой обладает государство, которую оно осуществляет в форме обязательных сборов с юридических и физических лиц. Экономическое содержание налогов выражается взаимоотношениями хозяйствующих субъектов, граждан, с одной стороны, и государства — с другой, по поводу формирования государственных финансов. Социально-экономическая сущность налогов, их типы, структура и роль видоизменяются вместе с природой и функциями государства. Функции. Налоги выполняют одновременно четыре основные функции: фискальную, распределительную, регулирующую и контролирующую.

|