ЭКОНОМИКА ОТВЕТЫ. Предметом экономической теории является противоречие между ограниченным характером ресурсов и неограниченностью человеческих потребностей. Субъектом

Скачать 381.22 Kb. Скачать 381.22 Kb.

|

|

Принципы 1) принцип справедливости подданные государства должны участвовать в покрытии расходов правительства, каждый по возможности, сообразно своей относительной платежеспособности, т.е. соразмерно доходу, которым он пользуется под охраной правительства. Соблюдение этого положения или пренебрежение им приведет к так называемому равенству или неравенству обложения; 2) принцип определенности налог, который обязан уплачивать каждый должен быть точно определен, а не произволен. Размер налога, время и способ его уплаты должны быть ясны и известны как самому плательщику, так и всякому другому; 3) принцип удобства каждый налог должен взиматься в такое время и таким способом, какие наиболее удобны для плательщика; 4) принцип экономии каждый налог должен быть так разработан, чтобы он извлекал из кармана плательщика возможно меньше сверх того, что он приносит государственному казначейству. 44.Классификация налогов 1. В зависимости от плательщика: а) налоги с организаций - обязательные платежи, взыскиваемые только с налогоплательщиков-организаций (налог на добавленную стоимость, налог на прибыль и др.). Необходимо помнить, что субъектами налогового права являются организации, а не юридические липа, хотя в большинстве случаев организации имеют статус юридического лица. Вместе с тем все организации относятся к плательщикам налогов независимо от наличия статуса юридического лица, в частности филиалы и представительства; б) налоги с физических лиц - обязательные платежи, взимаемые с индивидуальных налогоплательщиков - физических лиц (налог на доходы физических лиц, налог на имущество, переходящее в порядке наследования или дарения, и др.); в) общие налоги для физических лиц и организаций - обязательные платежи, уплачиваемые всеми категориями налогоплательщиков независимо от их организационно-правового статуса. Наличие общих налогов обусловлено тем, что главным принципом их взимания является наличие какого-либо объекта в собственности лица (например, земельный налог). 2. В зависимости от формы обложения: а) прямые (подоходно-имущественные) - налоги, взимаемые в процессе приобретения материальных благ, определяемые размером объекта обложения и уплачиваемые производителем или собственником (налог на прибыль, налог на доходы от капитала и др.). Прямые налоги подразделяются на: - личные - налоги, уплачиваемые налогоплательщиком за счет и в зависимости от полученного дохода (прибыли) и учитывающие финансовую состоятельность плательщика (например, налог на доходы физических лиц, налог на прибыль (доход) организаций); - реальные - налоги, уплачиваемые с имущества, в основе которых лежит не реальный, а предполагаемый средний доход, получение которого только ожидается. Ставки реальных налогов рассчитываются, как правило, по результатам деятельности нескольких одинаковых категорий налогоплательщиков (например, налог на вмененный доход, налог на операции с ценными бумагами, земельный налог); б) косвенные (на потребление) - налоги, взимаемые в процессе расходования материальных благ, определяемые размером потребления, включаемые в виде надбавки к цене товара и уплачиваемые потребителем (акцизы, налог на добавленную стоимость и др.)- При косвенном налогообложении формальным плательщиком выступает продавец товара (работ, услуг), являющийся как бы посредником между государственной казной и потребителем товара (работ, услуг). Реальным же плательщиком налога является потребитель. Именно критерий соотношения юридического и фактического плательщика - один из основных при разграничении налогов на прямые и косвенные. 3. По территориальному уровню: а) федеральные налоги - устанавливаемые и вводимые в действие федеральным органом представительной власти - Государственной Думой РФ. Перечень федеральных налогов и их ставки являются едиными на всей территории Российской Федерации и не могут быть изменены органами государственной власти субъектов РФ или органами местного самоуправления. Согласно п. 2 ст. 12 ПК РФ федеральные налоги должны устанавливаться непосредственно НК РФ (например, налог на доходы от капитала, экологический налог, акцизы); б) налоги субъектов РФ - налоги, перечисленные НК РФ, но вводимые в действие представительными (законодательными) органами государственной власти субъектов РФ и обязательные к уплате только на территории соответствующего субъекта РФ (например, налог на имущество организаций, транспортный налог, налог на недвижимость); в) местные налоги - налоги, устанавливаемые НК РФ, но вводимые в действие представительными органами местного самоуправления и обязательные к уплате на территории соответствующего муниципального образования (например, земельный налог, налог на рекламу, налог на наследование или дарение). 4. В зависимости от канала поступления: а) государственные - налоги, полностью зачисляемые в государственные бюджеты; б) местные - налоги, полностью зачисляемые в муниципальные бюджеты; в) пропорциональные - налоги, распределяемые между бюджетами различных уровней по определенным квотам; г) внебюджетные - налоги, поступающие в определенные внебюджетные фонды. 5. В зависимости от характера использования: а) налоги общего значения - используемые на общие цели, без конкретизации мероприятий или затрат, на которые они расходуются. Таковыми являются большинство налогов, взимаемых в Российской Федерации; б) целевые налоги - зачисляемые в целевые внебюджетные фонды или выделяемые в бюджете отдельной строкой и предназначенные для финансирования конкретно-определенных мероприятий (например, земельный налог). 6. В зависимости от периодичности взимания: а) разовые - налоги, уплачиваемые один раз в течение определенного периода при совершении конкретных действий (например, налог на наследование или дарение); б) регулярные - налоги, взимаемые систематически, через определенные промежутки времени и в течение всего периода владения или деятельности плательщика (налог на доходы физических лиц, налог на имущество организаций и др.). Классификация налогов на стадии формирования ресурсной базы государственного управления и местного самоуправления должна отвечать на вопросы «за счет чего», а классификация налогов на стадии использования (ставших уже ресурсами для реализации спектра функций государства и муниципалитетов) должна отвечать на вопрос «на что», в соответствии с системно построенной бюджетной классификацией расходов: 1) рентные природно-ресурсные за право пользования, соответствующие абсолютной ренте; 2) рентно-выравнивающие (регулирующие), соответствующие дифференциальной ренте (акцизы, таможенные пошлины, налог на игорный бизнес и т.д.); З) имущественные (налог на имущество организаций, налог на имущество физических лиц, налог на недвижимость и т.д.); 4) доходные (налог на прибыль, налог на доходы физических лиц, налог на доходы от капитала, налог на наследование или дарение); 5) специальные (лицензионные сборы, госпошлины); 6) штрафные (платежи за загрязнение окружающей среды и т.д.). 45. Налоговая система РФ Налоговая система — совокупность налогов, сборов, пошлин и других платежей, взимаемых в установленном порядке с плательщиков - юридических и физических лиц на территории страны. Глава 2 «Налогового кодекса Российской Федерации» (далее — НК РФ) описывает налоговую систему налогов и сборов в Российской Федерации. Установленные налоги сборы на территории Российской Федерации В Российской Федерации устанавливаются следующие виды налогов и сборов: федеральные, региональные и местные. (П. 1 ст. 12 НК РФ) Не могут устанавливаться федеральные, региональные или местные налоги и сборы, не предусмотренные НК РФ (П.6 ст.12 НК РФ) Федеральные налоги и сборы Статья 13 НК РФ:

Региональные налоги Статья 14 НК РФ:

Местные налоги Статья 15 НК РФ:

Специальные налоговые режимы Пункт 2 статьи 18 НК РФ:

Виды налоговых проверок Предусмотренные Налоговым Кодексом РФ налоговые проверки:

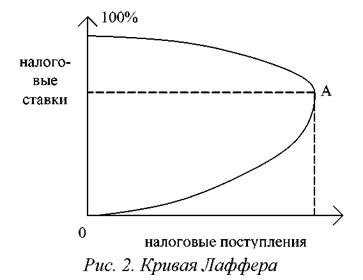

46. Экономическая теория предложения (сэплайсайдеры). Кривая Лаффера Особенность экономики предложения состоит в том, что это не целостная концепция, не завершенная и взаимосвязная система взглядов, положений, методов теоретического анализа, а, главным образом, совокупность практических предложений и рекомендаций. Экономика предложения охватывает ряд практических вопросов, направленных на стимулирование производства, инвестиций и занятости. Среди них можно выделить рекомендации в области налоговой политики; политику приватизации государственных предприятий; оздоровление бюджета; сокращение расходов на социальные нужды. Экономическая теория предложения разрабатывалась в основном американскими экономистами: А. Лаффером , М. Фелдстайном , Р. Риганом . По мнению представителей этой теории, рынок является единственно нормальным способом организации хозяйства. Они выступают против регулирования экономики со стороны государства, считая, что регулирование – зло, ведущее к снижению эффективности, инициатив, энергии участников хозяйственной деятельности. Основная идея экономики предложения состоит в отходе от кейнсианских методов стимулирования спроса, переводе усилий на поддержку факторов, определяющих предложение. Причины инфляции усматриваются в высоких налоговых ставках, в финансовой политике государства, провоцирующей рост издержек. Повышение цен – реакция производителей на нежелательные последствия экономической политики. Основными рекомендациями экономической теории предложения являются: 1. Сокращение налогов с целью стимулирования инвестиций. Снижение налогов для предпринимателей увеличит их доходы и сбережения; в результате будут расти накопления, снизится уровень процентной ставки. Снижение налогов на заработную плату увеличит привлекательность дополнительной работы, получения дополнительных заработков. В результате возрастет предложение рабочей силы, повысятся стимулы к участию в производственной деятельности. Отсюда и название рассматриваемой концепции – теория предложения. 2. Приватизация государственных предприятий. Она позволит получить дополнительные финансовые средства, сократить размеры государственного долга. 3. Бюджетное оздоровление. Теоретики предложения выступают против бюджетного дефицита. Они считают, что бюджет не должен рассматриваться в качестве инструмента денежной политики. 4. Замораживание социальных программ. Существующая на Западе система социального обеспечения имеет два отрицательных момента: 1) вызывает неоправданный рост государственных доходов, обостряет бюджетный дефицит; 2) сдерживает трудовую активность населения. Налоговая политика должна опираться на эффект Лаффера. Такое название эффект получил по имени американского экономиста, обосновавшего указанный феномен и построившего кривую, иллюстрирующую существо предложения (рис. 2). Кривая показывает, что при повышении ставки налога доходы государства за счет налоговых поступлений сначала будут увеличиваться, но, если налоговая ставка превышает некую границу (точка А), доходы от налогообложения начнут уменьшаться. Причина в том, что слишком высокие налоги снижают у людей желание работать в легальной экономике. Чем выше этой границы определена ставка налога, тем меньше они будут работать легально и, следовательно, тем меньше будет доход государственной казны. Если ставка налога будет постоянно повышаться, рано или поздно она достигнет такого уровня, при котором никто не захочет работать и, следовательно, прекратятся налоговые поступления.  Снижение налогов явилось составным элементом программы Р. Рейгана 47. Банковская система РФ Российская банковская система имеет двухуровневую структуру. Первый уровень представлен Центральным банком РФ. Второй уровень включает банки и небанковские кредитные организации, а также филиалы и представительства иностранных банков. К первому уровню относится Центральный банк РФ, род функций и полномочий которого отличают его от других банков. Прежде всего это установление и методическое обеспечение правил совершения и учета банковских операций, выпуск наличных денег (эмиссия), организация платежного оборота, лицензирование банковской деятельности и надзор за всеми кредитными организациями, регулирование банков и иных кредитных организаций посредством учетной, резервной политики и установления для них обязательных экономических нормативов. Благодаря своему функциональному предназначению Центральный банк РФ занимает особое место в банковской системе. Второй уровень банковской системы включает в себя кредитные организации. К ним относятся: банк и небанковская кредитная организация, российские банки с иностранным капиталом или филиалы иностранных банков. Основное предназначение кредитных организаций — это проведение банковских операций по кредитному, расчетно-кассовому и депозитному обслуживанию клиентов и субъектов экономических отношений.  Рисунок Структура банковской системы РФ 48. Система страхования вкладов в РФ Страхование вкладов в Российской Федерации осуществляется в соответствии с Федеральным законом «О страховании вкладов физических лиц в банках Российской Федерации» № 177-ФЗ от 23 декабря 2003 года (далее — Закон или закон о страховании вкладов). Страхованию подлежат денежные средства физических лиц (а с 1 января 2014 года - и индивидуальных предпринимателей), размещенные во вклады и на счета в банках, зарегистрированных на территории Российской Федерации[1][2]. Ряд исключений приведен ниже в отдельном разделе. Подлежат страхованию также денежные средства на банковских картах (кроме кредитных карт), так как это обычные банковские счета, открытые физическим лицам.[3] Страхование вкладов осуществляется в силу указанного Закона и не требует заключения договора страхования. В целях управления системой страхования вкладов на основании закона о страховании вкладов в январе 2004 года Российской Федерацией создана государственная корпорация — «Агентство по страхованию вкладов» (далее — Агентство, АСВ или ГК АСВ). Участие банков в ССВ В России участие в системе страхования вкладов носит обязательный характер для всех банков, привлекающих денежные средства физических лиц. В настоящее время в ССВ входит 873 банка (данные на 1 января 2014 г.) Размер страхового возмещения в ССВ Страховое возмещение по вкладам в банке, в отношении которого наступил страховой случай, выплачивается вкладчику в размере 100% суммы вкладов в банке, но не более 700 000 руб. (для страховых случаев). Вклады в иностранной валюте пересчитываются по курсу ЦБ на дату наступления страхового случая. Максимальная сумма компенсации составляет 700 000 руб. по всем вкладам и счетам в одном банке. Вклады в разных банках страхуются независимо друг от друга. После выплаты страхового возмещения права требования вкладчика по вкладу, превышающие размер гарантий, удовлетворяются в ходе конкурсного производства в первой очереди кредиторов. Права требования вкладчика на сумму произведенных страховых выплат переходят к Агентству по страхованию вкладов. Если вкладчик получал кредит в банке, в отношении которого наступил страховой случай, то размер страхового возмещения уменьшается на сумму встречных требований банка к вкладчику на дату отзыва лицензии. Страховой случай и организация выплат страхового возмещения Страховым случаем является одно из следующих обстоятельств:

Выплаты вкладчикам начинаются не позднее 14 дней после наступления страхового случая. Выплаты производятся либо в офисе Агентства (если общая сумма выплат и число вкладчиков невелики), либо через один или несколько уполномоченных банков — агентов АСВ, а также по почте. Конкретный порядок выплат определяется отдельно для каждого страхового случая. |