Диплом ВТБ24 кредитоспособность физических лиц. Продолжающийся бурный рост рынка кредитования физических лиц неизбежно влечет за собой принятие дополнительных кредитных рисков как на отдельное кредитное учреждение, так и на банковскую систему в целом

Скачать 0.95 Mb. Скачать 0.95 Mb.

|

|

2. СРАВНИТЕЛЬНЫЙ АНАЛИЗ МЕТОДОВ ОЦЕНКИ КРЕДИТОСПОСОБНОСТИ ЗАЕМЩИКОВ - ФИЗИЧЕСКИХ ЛИЦ В ОАО «ВТБ24» 2.1. Общая информация о банке ПАО «Банк ВТБ» сегодня - публичная компания, системообразующий российский банк, построивший международную финансовую группу. Банки Группы обслуживают клиентов по всему миру - в России, странах СНГ и Западной Европы, Северной Америки, Азии и Африки. История создания ВТБ начинается в октябре 1990 г., когда был учрежден Банк внешней торговли (после ноября 2006 г. - Банк ВТБ). Сегодня ВТБ является ведущим банковским институтом страны, представленным во всех ключевых сегментах банковского рынка, включая розничный бизнес и инвестиционно-банковские услуги. В 2002 году главным акционером ВТБ стало Правительство РФ, выкупившее у Центрального банка РФ долю его участия в уставном капитале банка. В 2002 году в банк пришла новая команда менеджеров во главе с действующим президентом - председателем правления Андреем Костиным. Они поставили перед собой стратегическую задачу - превратить ВТБ в ведущий банковский институт страны. Их цель - работа банка во всех ключевых сегментах банковского рынка, включая розничный бизнес и инвестиционно-банковские услуги. В 2004 году ВТБ стал владельцем Гута-банка. В 2005 году ВТБ запустил на его основе самый успешный в России проект специализированного розничного банка ВТБ 24. В 2005 году покупка Промышленно-строительного банка (Санкт-Петербург) позволила ВТБ укрепить свои позиции в Северо-Западном регионе и закрепить лидерские позиции на российском рынке банковских услуг. В 2007 году среди российских банков ВТБ первым провел первичное публичное размещение своих акций. Это стало крупнейшим на тот момент международным банковским IPO. Объем привлеченных средств в капитал банка составил 8 млрд долларов. На Лондонской фондовой бирже спрос на GDR банка превысил предложение в 9 раз. К ним проявили повышенный интерес практически все ведущие инвестиционные фонды США и Европы. В России акционерами банка стали свыше 120 тыс. граждан. С превращением в публичную компанию существенно повысился уровень открытости ВТБ. К управлению банком были привлечены независимые директоры. При Наблюдательном совете ВТБ был образован комитет по аудиту, а внутри банка было создано управление по работе с инвесторами. В 2007 году международное рейтинговое агентство Standard & Poor’s признало ВТБ одним из наиболее информационно прозрачных российских банков. В 2008 году ВТБ стал первым российским банком, получившим лицензию на осуществление банковской деятельности в Китае и Индии и открывшим в этих странах свои филиалы. В 2008 году инвестиционный бизнес группы был консолидирован на базе «ВТБ Капитал» в России и «ВТБ Капитал плс» (ранее «ВТБ Европа») за рубежом. В условиях кардинального ухудшения ситуации на рынке группа ВТБ поставила в качестве приоритетной задачи сохранение устойчивости основных показателей и обеспечение стабильной работы. Меры, оперативно принятые ВТБ в новых рыночных условиях, включали корректировку кредитной политики, совершенствование системы управления рисками и интенсификацию работы с проблемной задолженностью. Наряду с этим решались задачи по расширению источников фондирования и укреплению капитальной базы, а также по сокращению издержек. Группа ВТБ не только успешно преодолела кризис, но и совершила качественный рывок в развитии. Большинство целевых показателей, установленных стратегией на конец 2009 года, были перевыполнены: по активам на 4%, кредитному портфелю - на 3%, клиентским пассивам - на 21%, по комиссионным и процентным доходам на 10%. После окончания кризиса группа ВТБ продолжила свое развитие. Реализация стратегии эффективного роста и улучшения структуры бизнеса способствовала повышению устойчивости финансовых результатов. 2010-2012 годы характеризовались рекордными показателями. Так, в 2010 году чистая прибыль составила 54,8 млрд рублей, в 2011 году – 90,5 млрд, в 2012 году – 90,6 млрд. По состоянию на 31 декабря 2012 года активы Группы составили 7 415,7 млрд рублей, средства клиентов - 3 672,8 млрд рублей. В 2010-2011 годах ВТБ приобрел «Банк Москвы» и «Транскредитбанк», что значительно усилило рыночные позиции Группы. В феврале 2011 года правительство России продало 10% акций банка. Таким образом, ВТБ выступил первопроходцем в программе приватизации госсобственности. При размещении акций предпочтение отдавалось долгосрочным, фундаментальным инвесторам. В мае 2013 года была проведена еще одна допэмиссия, в результате которой акционерами банка также стали крупные международные игроки. По итогам обоих SPO государство снизило свою долю в капитале ВТБ с 85,5% до 60,93%. В России группа осуществляет банковские операции через один материнский и пять дочерних банков, крупнейшими из которых являются ВТБ24, Банк Москвы и «ТрансКредитБанк». Дочерние финансовые организации Группы предоставляют услуги на рынке ценных бумаг, услуги по страхованию, лизингу, факторингу или иные услуги финансового характера. Управляющие компании пенсионных фондов, паевых инвестиционных фондов, лизинговые компании и иные организации осуществляют операции на рынке финансовых услуг. Вместе дочерние банки и финансовые организации называются компаниями группы ВТБ. Группа ВТБ обладает уникальной международной сетью, которая насчитывает более 30 банков и финансовых компаний в более чем 20 странах мира. Банки Группы осуществляет свою деятельность в странах СНГ (Армения, Украина, Беларусь, Казахстан и Азербайджан), в Европе (Австрия, Кипр, Германия, Франция, Великобритания и Сербия), в Грузии, в Африке (Ангола). Два представительства Банка расположены в Италии и Китае, два филиала ВТБ - в Китае и Индии, а пять офисов ВТБ Капитал в Сингапуре, Дубае, Софии, Гонконге и Нью-Йорке. На российском банковском рынке группа ВТБ занимает второе место по всем основным показателям. Доля государства в капитале ВТБ составляет 60,9%. По состоянию на 31 марта 2013 г. Группа ВТБ является второй крупнейшей финансовой группой России по активам (7 602,8 млрд руб.) и средствам клиентов (3 727,9 млрд руб.). В настоящее время в группе ВТБ работают более 80 тыс. сотрудников. Формирование системы управления группой ВТБ направлено на максимальное использование преимуществ группы ВТБ, увеличения ее доли на целевых рынках, улучшение показателей ее эффективности и, как следствие, повышения уровня капитализации группы ВТБ. С точки зрения степени интеграции в группе ВТБ используется модель «стратегического холдинга», предполагающая в первую очередь общее стратегическое видение, передачу концепций и лучших практик при ограниченном уровне интеграции и централизации процессов. В частности, модель управления предполагает наличие в группе ВТБ единой стратегии развития компаний, единый бренд, централизованное управление финансовой эффективностью и рисками, координацию процессов планирования и отчетности, фокус взаимодействия на распространении лучших практик и выработке единых стандартов. В группе ВТБ действует матричная система управления, согласно которой управление осуществляется по двум направлениям:

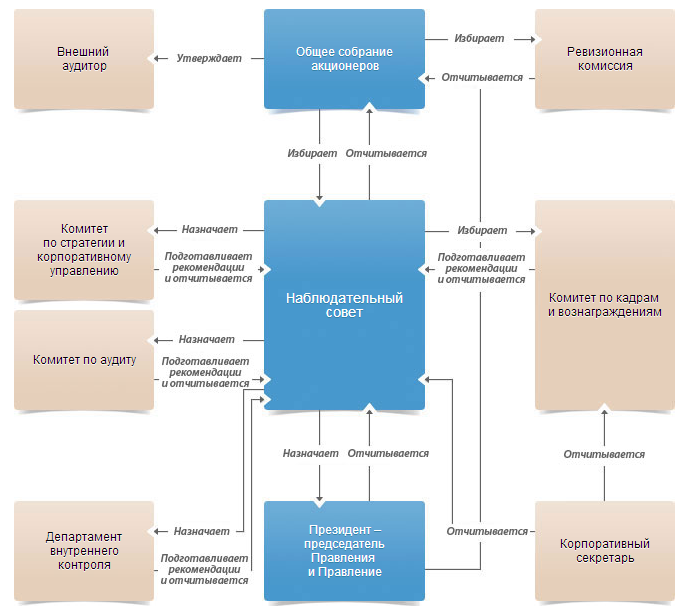

Основным механизмом управления, используемым в группе ВТБ, является корпоративное управление, то есть реализация прав Банка как основного акционера через участие в органах управления дочерних компаний. ВТБ стремится стать основным банком для своих клиентов, приоритетным банком-партнером на международных рынках и «проводником» для бизнеса из других регионов мира в Россию и страны СНГ; стремится к лидерству за счет конкурентных преимуществ - умения оценивать и готовности принимать риски российских клиентов, опыта работы на развивающихся рынках, возможности проводить для крупных корпоративных клиентов эксклюзивные сделки, а также широкой филиальной сети в регионах; использует свое уникальное положение первой российской финансовой группы для предоставления услуг клиентам в СНГ, Европе, Азии и Африке. ПАО «Банк ВТБ» имеет генеральную лицензию на осуществление банковских операций №1000, полученную 31.08.2012 г. Уставный капитал ОАО Банк ВТБ сформирован в сумме 129 605 413 373,38 рублей и разделен на 12 960 541 337 338 (двенадцать триллионов девятьсот шестьдесят миллиардов пятьсот сорок один миллион триста тридцать семь тысяч триста тридцать восемь) обыкновенных именных акций номинальной стоимостью 0,01 (ноль целых одна сотая) рубля каждая. Акции ВТБ входят в число самых ликвидных бумаг фондового рынка России и относятся к «голубым фишкам». Ценные бумаги Банка торгуются на Московской бирже, а также в виде глобальных депозитарных расписок на Лондонской фондовой бирже (LSE) под аббревиатурой VTBR. Основной акционер ОАО Банк ВТБ - государство (доля на 30.06.2013 г. - 60,93%). Около 12,65% в форме глобальных депозитарных расписок находится под номинальным держанием The Bank of New York International Nominees. Остальные акции распределены между миноритарными акционерами, среди которых более 100 тыс. физических лиц. В мае 2013 г. ВТБ провел дополнительную эмиссию акций, в результате которой уставный капитал банка увеличился на 25 млрд руб. В число крупнейших акционеров ВТБ вошли суверенные фонды Норвегии, Катара, Азербайджана и других стран, что говорит о высокой инвестиционной привлекательности акций ВТБ. Высшим органом управления банка ВТБ является Общее собрание акционеров. Наблюдательный совет банка, избираемый акционерами и им подотчетный, обеспечивает стратегическое управление и контроль над деятельностью исполнительных органов – Президента – Председателя Правления и Правления. Исполнительные органы осуществляют текущее руководство банком и реализуют задачи, поставленные перед ними акционерами и Наблюдательным советом (рис. 5).  Рис. 5. Структура управления ПАО «Банк ВТБ» Банком ВТБ выстроена эффективная система корпоративного управления и внутреннего контроля финансово-хозяйственной деятельности в целях защиты прав и законных интересов акционеров. При Наблюдательном совете банка функционирует Комитет по аудиту, который вместе с Департаментом внутреннего контроля содействует органам управления в обеспечении эффективной работы банка. Ревизионная комиссия осуществляет контроль за соблюдением банком нормативно-правовых актов и законностью совершаемых операций. В целях проведения проверки и подтверждения финансовой отчетности банк ВТБ ежегодно привлекает внешнего аудитора, не связанного имущественными интересами с банком и его акционерами. Банк осуществляет своевременное раскрытие полной и достоверной информации, в том числе о своем финансовом положении, экономических показателях, структуре собственности, чтобы обеспечить акционерам и инвесторам банка возможность принятия обоснованных решений. Банку ВТБ присвоены рейтинги ведущих международных агентств Moody`s и Standard & Poor`s. Moody’s начал присваивать рейтинги ВТБ c 1997 года, Standard & Poor’s - с 2004 года. Moody`s Investors Service: прогноз «Стабильный», рейтинг необеспеченных долговых обязательств Baa2, долгосрочные депозиты Baa2, краткосрочные депозиты P-2, рейтинг финансовой устойчивости D. Деятельность группы ВТБ в банковском секторе развивается по двум основным направлениям: корпоративно-инвестиционный бизнес; розничный бизнес. Также ВТБ активно работает и по другим финансовым направлениям деятельности Группы: лизинг; страхование; факторинг и др. Обслуживание корпоративных клиентов исторически является важнейшей частью бизнеса группы ВТБ и основной специализацией головного банка Группы - ОАО Банк ВТБ. Сегодня банк имеет сильные позиции в наиболее крупных сегментах рынка корпоративно-инвестиционных банковских услуг. Обширная база клиентов представлена крупнейшими корпорациями и десятками тысяч средних компаний всех секторов экономики, а также финансовыми институтами и государственными учреждениями. Работа с крупными клиентами строится на основе отраслевой специализации, что позволяет повышать качество отраслевой экспертизы и предлагать банковские продукты с учетом потребностей компаний. Банк постоянно совершенствует и оптимизирует условия обслуживания клиентов, предлагает комплексные решения любого уровня сложности. Широкая сеть филиалов и дочерних банков Группы охватывает наиболее важные и экономически перспективные регионы по всей территории России и в других странах. Для эффективного обслуживания клиентов в корпоративно-инвестиционном бизнесе выделены три основных направления - кредитование, транзакционные и инвестиционные услуги. Широкая линейка кредитных продуктов - от классического кредитования до структурного финансирования – позволяет удовлетворять потребности корпоративных клиентов, ведущих свою деятельность в самых различных секторах экономики. Кредитование осуществляется на различные сроки во всех основных мировых валютах. Показатели соблюдения банком нормативов достаточности капитала в течение 2014 года рассмотрим в табл. 2. Таблица 2 - Показатели нормативов достаточности капитала

Значение норматива достаточности капитала Н1 в течение 2014 года имеет тенденцию к росту с 10,4% до 11,7%. Значение норматива достаточности базового капитала Н1.1 в течение 2014 года имеет тенденцию к росту с 6,1% до 7,4%. Значение норматива достаточности основного капитала Н1.2 также имеет тенденцию к росту с 6,1% до 7,4%. Таким образом, значения всем нормативов достаточности капитала удовлетворяют соответствующим нормативам. Размер капитала банка, рассчитываемый по формам 123 и 134, на конец 2014 года составил 263,3 млрд. руб. В корреляции с этим важны нормативы мгновенной (Н2) и текущей (Н3) ликвидности, минимальные значения которых установлены в 15% и 50% соответственно (табл. 3). Таблица 3 - Показатели нормативов мгновенной и текущей ликвидности

Исходя из данных табл. 3, значения нормативов Н2 и Н3 сейчас более, чем достаточны. По медианному методу (отброс резких пиков): сумма норматива мгновенной ликвидности Н2 в течение 2014 года имеет тенденцию к незначительному росту, однако за последнее полугодие имеет тенденцию к увеличению, сумма норматива текущей ликвидности Н3 в течение 2014 года имеет тенденцию практически не меняться, однако за последнее полугодие имеет тенденцию к увеличению, а экспертная надежность банка в течение года имеет тенденцию к уменьшению, однако за последнее полугодие имеет тенденцию к незначительному падению. Рассмотрим показатели кредитного риска и их изменения в течение прошедшего года (табл. 4). Таблица 4 - Показатели кредитного риска банка

Доля просроченных ссуд в течение года имеет тенденцию к росту с 4,2% до 5,6%, что характеризуется негативно, однако характерно для российского банкового сектора в настоящее время. Сложная ситуация в экономике, вызванная антироссийскими санкциями, снижением цен на нефть и курса рубля, уже привела к значительному росту неплатежей по кредитам. Доля резервирования на потери по ссудам в течение года имеет тенденцию к увеличению с 6,2% до 7,8%. Значение норматива размера крупных кредитных рисков Н7 в течение года имеет тенденцию к увеличению с 64,1% до 92,5%, однако еще очень далеко от критического значения. Далее оценим косвенные факторы, указывающие на возможные проблемы и надежность банка (табл. 5). Таким образом, за последний год у банка ВТБ 24 не было смены собственников (акционеров). Однако зафиксирован значительный рост ФОР с 1,1% до 5,5%, что означает, что кредитная организация с высокой вероятностью усредняет ФОР и относится к 1-й, 2-й или 3-й группе надежности. Таблица 5 - Косвенные факторы, указывающие на возможные проблемы и надежность банка

Анализ финансовой деятельности ПАО «Банк ВТБ» свидетельствует об отсутствии негативных тенденций, способных повлиять на финансовую устойчивость банка в перспективе. Надежности и текущему финансовому состоянию банка можно поставить оценку »очень хорошо». |