Модуль 7. Управление инновациями - Гунин В. И.. Программа для менеджеров Управление развитием организации

Скачать 3.85 Mb. Скачать 3.85 Mb.

|

7.5. Количественная оценка рисков7.5.1. Математическая оценка рисковПри оценке риска вполне обосновано применение аппарата математической статистики и теории вероятностей в случаях: а) если речь идет об инновациях, имеющих аналоги. Тогда становится справедливым применение методов математической статистики для оценки наиболее вероятных параметров инновационного процесса и его результатов; б) если инновация не имеет аналогов, либо организация - инноватор не обладает достаточным опытом для внедрения инновации, либо инновационный процесс реализуется в условиях нестабильности. Тогда используется аппарат теории вероятностей, позволяющий моделировать инновационные процессы с большей точностью, а, следовательно, более адекватно определять меры по управлению риском. Стохастические методы позволяют также моделировать результаты инновационной деятельности с учетом разработанных мероприятий по снижению рисков и тем самым оценивать их эффективность. Для формализованного представления риска в инновационной деятельности необходимо исходить из следующего: • существуют объективные закономерности, определяющие результат и ход инновационной деятельности. Проявления этих закономерностей подтверждаются статистическими наблюдениями за инновационной деятельностью, однако, ход реализации каждой конкретной инновации и ее результат непредсказуем; • статистика инновационных процессов подчиняется общим правилам математической статистики; • важнейшими характеристиками риска являются вероятность возникновения неблагоприятной ситуации в ходе инновационной деятельности и количественная оценка этой «неблагоприятности»; • для количественной оценки риска инновационной деятельности применяется методологический аппарат теории полезности, позволяющий учитывать не только экономические, но и все другие аспекты инновационной деятельности, а также дающий возможность применять комплексную оценку по нескольким аспектам процессов реализации нововведений. В соответствии с этими допущениями формализованное описание риска инновационной деятельности можно представить в виде функции: R = F(p,u) (7.2), где: F(...) – функция описания риска; р – вероятность неблагоприятной ситуации в ходе реализации нововведений; и – количественная оценка «неблагоприятности» ситуации в ходе реализации нововведений. При принятии решения о реализации нововведений необходимо определить, возможно ли в данной области управление рисками. Если анализ показывает, что в ходе инновационной деятельности реально может быть достигнут только тот или иной конкретный результат (и никакой другой), то такие инновации являются безрисковыми. Если в ходе анализа установлено, что в возможно иметь несколько результатов инновации, каждый из которых неодинаково оценивается инноватором (самый удачный, удачный, абсолютно неудачный), то подобные инновации называются рисковыми. Для рисковых инноваций в первую очередь оценивается параметр наиболее ожидаемого результата (rе), определяемый по формуле математического ожидания: ri.- i-й возможный результат инновации; рi- вероятность i-го результата; п - число возможных результатов. Инновационная компания разработала новый витамин, стимулирующий творческую активность персонала. Затраты на проведение исследований и испытаний препарата составили 20 тыс. руб. К препарату проявили интерес две фармацевтические компании. Они готовы купить сырье для производства витамина за 40 тыс. руб. Себестоимость сырья для фирмы - инноватора составит 10 тыс. руб. Вероятность того, что компании купят или не купят сырье, одинакова: 50:50. Возможные результаты инновационной деятельности представлены следующими вариантами: а) ни одна из компаний не купит сырье: фирма - инноватор понесет убытки в размере затрат на проведение исследований и испытаний (20 тыс. руб.); б) сырье и технологию производства приобретет лишь одна из компаний, тогда прибыль фирмы - инноватора составит: 40 - 10 - 20 = 10 тыс. руб.; в) сырье и технологию закупят обе фармацевтические компании: (40 - 10) х 2 - 20 = 40 тыс. руб. Возможные результаты инновационной деятельности (тыс. руб.)

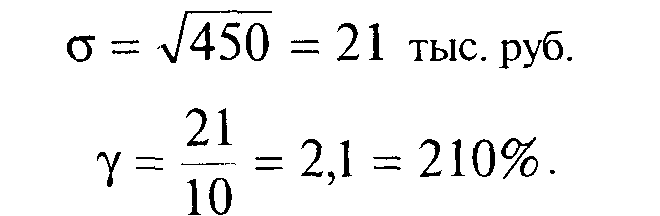

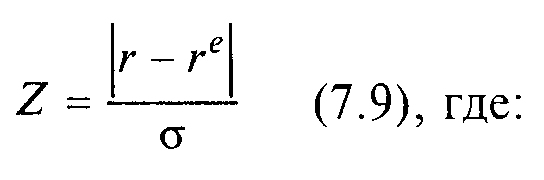

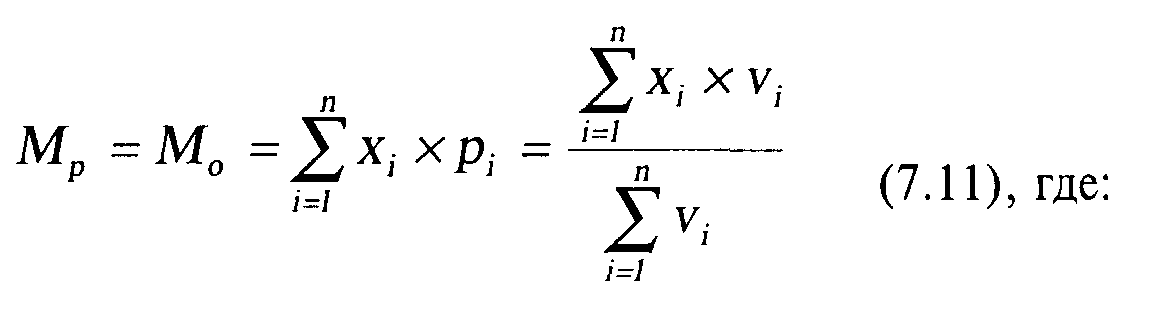

Тогда наиболее ожидаемый доход от инновации составит: re = 40 х 0,5 х 0,5 + 10 х 0,5 х 0,5 + 10 х 0,5 х 0,5 - 20 х 0,5 х 0,5 = +10 тыс. руб. Количественной оценкой риска той или иной инновации принято считать вариацию (var) – разброс возможных результатов инновационной операции относительно ожидаемого значения (математического ожидания). В соответствии с теорией вероятностей и математической статистикой этот показатель рассчитывается как среднее квадратичное отклонение от ожидаемого результата: Также для оценки риска используется показатель среднего линейного отклонения (и), который иногда называется дисперсией: Относительное линейное отклонение оценивается с помощью показателя стандартного отклонения, или колеблемости ( ) Чем выше коэффициент вариации, или колеблемость, тем более рискованной считается инвестиция. Для инновационной фирмы в приведенном примере данные показатели составят: var = (40 - 10)2 х 0,5 x 0,5 + (10 - 10)2 x 0,5 x 0,5 +(10 - 10)2 x 0,5 x 0,5 + (-20 - 10)2 x 0,5 x x 0,5 = 450.  7.5.2. Нормальное распределение в оценке рискаКак показывают наблюдения за инновационной деятельностью, распределение результатов инноваций носит характер нормального распределения (см. слайд 7.3). Нормальное распределение (распределение Гаусса) представляет собой вид распределения случайных величин, с достаточной точностью описывающий распределение плотности вероятности результатов производственно-хозяйственной, финансовой, инновационной деятельности или изменений условий внешней среды, поскольку показатели, характеризующие их, определяются большим числом независимых случайных величин, каждая из которых в отдельности относительно других играет незначительную роль и непредсказуема. Применение нормального распределения для оценки рисков инновационной деятельности также связано с тем, что в основе данных используется, как правило, ряд дискретных значений. Эти теоретические предпосылки, а также апробация моделей для анализа рисков на основе нормального распределения доказывают адекватность этого теоретического инструмента реальным инновационным процессам.  (х)– плотность вероятности распределения случайной личины х; – дисперсия (рассеивание) случайной величины х; М0– математическое ожидание. Нормальное распределение позволяет количественно оценить вероятность неблагоприятного значения (см. слайд. 7.4):  Поскольку основными параметрами нормального распределения являются математическое ожидание и дисперсия, любое их соотношение поддается нормированию, что позволяет применять таблицы стандартизированного нормального распределения к расчету вероятности неблагоприятных значений. Если применение законов нормального распределения при анализе риска обеспечивает адекватность выводов и оценок, то на практике широко используется такой инструмент как Z-статистика. При анализе результатов инновационной деятельности используют статистические таблицы стандартного нормального распределения (см. Приложение 1), по которым исходя из коэффициента Z, оценивается вероятность того, что результат инновации окажется не хуже некоего критического уровня, определяемого инноватором или инвестором:  r - критический уровень результата инновации. По значению Z на основе табличных значений оценивается вероятность риска, если критический уровень превосходит среднее ожидаемое значение: r > re, если инноватор заинтересован в максимизации результата; r < re,, если инноватор заинтересован в минимизации результата. Вероятность того, что результат нововведения превзойдет уровень хуже ожидаемого, оценивается по формуле: Р=1-р, (7.10), где: р - значение вероятности, полученное по таблице (Приложение 1). Вероятность того, что результат реализации инновации компанией из предыдущего примера превысит 15 тыс. руб., можно определить по таблице (Прил. 1), предварительно рассчитав коэффициент Z: Поскольку критическое значение превосходит ожидаемое значение, а инноватор заинтересован в увеличении прибыли, в таблице указано значение риска:  Вероятность того, что доход превысит 15 тыс. руб., составляет 40 %. Вероятность того, что реализация инновации компанией не принесет ей убытка более 5 тыс. руб., определяется аналогично по табл. (Прил. 1). По значению Z в таблице указано значение риска:  Но убыток 5 тыс. руб. – результат хуже ожидаемого (ожидаемая прибыль составляет 10 тыс. руб.). Таким образом, вероятность того, что убыток не превысит 5 тыс. руб., оценивается: (1 - 0,239) х100% = 66,1%. Оценка вероятности риска может также производиться с помощью графиков, на которых по оси абсцисс (X) откладываются значения результатов инновации, а по оси ординат (Y) – плотности вероятности получения этих результатов (см. слайд 7.5). При сравнении вариантов инновационных решений инноватор или инвестор предпочитает либо более высокодоходный вариант (более «правый график»), либо менее рисковый (менее «широкий график») (см. слайды 7.6, 7.7). Инвестор оценивает 2 инновационных проекта по критерию риска.  Наиболее вероятное значение доходности по проектам: проект 1: ((-20)х10+(-10)х20+5х30+15х30+20х10):100=4; проект 2: ((-10)х5+(-5)х20+0х50+5х20+10х5):100 = 0. Дисперсия доходностей по проектам: проект 1:  Риск убыточности проектов: проект 1 Z= (4 - 0) : 14= 0,28 => р = 100 - 39 = 61%; проект 2 Z = (0 - 0) : 4 = 0,0 => p = 50%. 39% < 50%, следовательно, второй проект сопряжен с меньшим риском. 7.5.3. Степень и цена рискаРиск как экономическая категория совмещает в себе оценку вероятности неблагоприятного развития событий и меру этой неблагоприятности. Поэтому для описания риска используется двухмерная характеристика: степень и цена риска. Степень риска количественно характеризует вероятность неблагоприятной динамики инновационного процесса и негативных результатов инновационной деятельности. Показатель цены риска отражает количественную оценку вероятного результата инновационной деятельности, то есть показывает экономический результат, ради которого инвестор или инноватор пошел на риск. Финансовому директору АО «Звезда» предстоит выбрать одно из двух альтернативных вложений временно свободных средств предприятия в размере 15 млн. руб.: • купить государственные ценные бумаги с гарантированной доходностью 3% годовых; • разместить средства на депозите в коммерческом банке «Слава» под 5 % годовых. Риск вложений в государственные бумаги составляет 1%, надежность банка оценивается рейтинговым агентством в 90%. Таким образом, степень риска операции с ценными бумагами составляет 1%, а депозитных операций - 10%. Ожидаемый доход по государственным ценным бумагам за год составит 450 тыс. руб., а по депозитным операциям - 750 тыс. руб. Цена риска вложений в ценные бумаги составляет: 450 х 0,01 = 4,5 тыс. руб. Цена риска размещения средств на депозите в банке составляет: 750 х 0,1 =75 тыс. руб. Вкладывая деньги в банк и стремясь получить более высокий доход, финансовый директор должен иметь в виду, что его ожидаемые потери от этой операции значительно выше, чем от размещения средств в государственных ценных бумагах. 7.5.4. Мера рискаОсуществляемая в процессе принятия управленческих решений экономическая оценка меры риска показывает возможные потери либо в результате какой-либо производственно-хозяйственной или финансовой деятельности, либо вследствие неблагоприятного изменения состояния внешней среды. В зависимости от конкретных условий принятие решения мера риска может оцениваться либо как наиболее ожидаемый негативный результат, либо как пессимистическая оценка возможного результата. Если для описания риска адекватно применение нормального распределения (см. Z-статистика), то мера риска соответственно может оцениваться как математическое ожидание:  Мр - мера риска; М0 - наиболее ожидаемый результат (математическое ожидание); хi - размер потерь в ходе i-го наблюдения; рi - вероятность возникновения потерь в результате i-го наблюдения; vi - число случаев наблюдения i-го результата; п - общее количество наблюдаемых результатов. При изучении статистики освоения новой продукции были получены следующие данные:

Принимая решение об освоении новой продукции, руководитель предприятия должен быть готов «потерять» в среднем 90 тыс. руб. на каждом новом типе изделий. Если показатель меры риска используется как пессимистическая оценка результата, то применяется формула максимально возможного негативного отклонения - «три сигмы»:  Предварительная оценка результатов инновационного проекта создания консалтингового подразделения аудиторской компании показала, что наиболее ожидаемый доход от этой инновации составит 700 тыс. руб., но точность расчетов (стандартное отклонение, колеблемость) составляет 40%. Тогда среднее линейное отклонение () составляет: =700 х 40% : 100% == 280 тыс. руб. Мера риска в данном случае оценивается как возможный убыток деятельности консалтингового подразделения фирмы: Убыток не превысит 140 тыс. руб. О  днако мера риска может быть менее М0 – 3 х , если максимальные потери реально менее расчетного значения. В этом случае мера риска совпадает с максимальными потерями в результате реализации инновационного проекта. днако мера риска может быть менее М0 – 3 х , если максимальные потери реально менее расчетного значения. В этом случае мера риска совпадает с максимальными потерями в результате реализации инновационного проекта.Мера риска для проекта организации выпуска витаминов (см. выше) - 20 тыс. руб., поскольку именно эту сумму инновационная фирма затратила на исследования и разработки, хотя по расчетам максимальное негативное отклонение составляет: Но такая сумма потерь в данном случае нереальна, поэтому в качестве меры риска принимается размер инвестиций, вложенных в реализацию проекта. П  ри принятии решения в области управления риска часто используются кумулятивные статистические кривые (графики Лоренца), на которых накопленным итогом отражается вероятность неблагоприятной ситуации в зависимости от оценки неблагоприятности. ри принятии решения в области управления риска часто используются кумулятивные статистические кривые (графики Лоренца), на которых накопленным итогом отражается вероятность неблагоприятной ситуации в зависимости от оценки неблагоприятности.Результаты внедрения технологических инноваций на опытном заводе «Пионер» характеризовались следующими данными: Число инноваций, реализованных с различной эффективностью

7.5.5. Зоны рискаИнновации, обеспечивающие рентабельность не ниже расчетной, считаются безрисковой областью, которая не рассматривается как объект риск - менеджмента. Для оценки риска по остальным группам можно рассчитать кумулятивные вероятности, считая, что наименее худший результат автоматически включает в себя и более неблагоприятный исход (см. табл. 7.1). Таблица 7.1 Кумулятивные вероятности по группами риска (%)

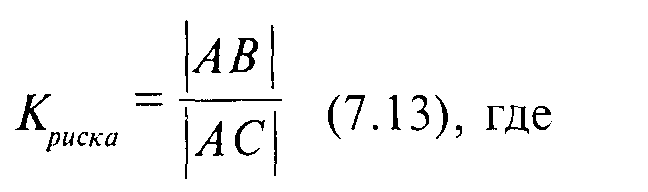

Частота операций, убытки которой были компенсированы другими операциями, включает также статистику по операциям, доходность которых была ниже расчетного уровня. Эти кумулятивные показатели позволяют определить зоны риска. Зоны риска – качественная характеристика степени риска в зависимости от вероятности его возникновения. Для определения зон риска обычно используется кривая Лоренца, построенная по кумулятивным данным. Как правило, выделяют следующие зоны риска: • зона допустимого риска: возникновение рисковой ситуации не приводит к существенному ухудшению финансового положения компании); • зона умеренного риска: убытки от возникновения рискового события покрываются прибылью других областей деятельности; • зона высокого риска: в результате возникновения рисковой ситуации ухудшается финансовое положение компании; • зона недопустимого риска: рисковое событие приводит к неплатежеспособности или банкротству предприятия. В противоположность зонам рискам выделяют безрисковую зону, где существует возможность ненаступления рискового события. Безрисковая зона является характеристикой шанса. В приведенном выше примере о заводе «Пионер» зоны риска определяются следующим образом: • рентабельность не ниже расчетной – безрисковая область (40,9%); • рентабельность ниже расчетной – зона допустимого риска (22,7%); • убыточность, компенсированная доходностью от прочих операций – зона умеренного риска (38,6%); • убыточность, компенсированная займами и внешним финансированием – зона высокого риска (51,1%); • непокрытая убыточность – зона недопустимого риска (59,1%). Для оценки рисков и разработки методов управления ими часто используют графики Лоренца (слайд 7.8). График строится как сглаженная кривая по фактическим данным накопленного риска. Как правило, эта кривая располагается ниже прямой, соединяющей крайние точки графика, то есть является выпуклой вниз. В этом случае риск растет более высокими темпами, чем полезность данной области инновационной активности. Уровень рискованности оценивается по коэффициенту кривизны, интерпретируемому как коэффициент риска (Криска):  АВотрезок диагонали до кривой Лоренца; АСотрезок диагонали до другой диагонали. Чем больше коэффициент риска, тем более рискованным является данным вид деятельности. Однако возможна и ситуация, при которой кривая является выпуклой вверх. В этом случае считается, что риск деятельности растет медленнее, чем полезность данной области инновационной активности. Кривые Лоренца служат основанием для определения стратегии управления рисками. 7.5.6. Общая оценка риска проекта«Чем сложнее и грандиознее план, тем больше шансов, что он провалится», – утверждается в одной из интерпретаций закона Мерфи, предложенной Наггом Реальный инновационный проект характеризуется проявлением рисков в различных областях под влиянием различных факторов инновационного процесса. При этом полезность этих факторов оценивается с помощью различных показателей, по различным шкалам и критериям. Тем не менее, нередко возникает задача общей оценки риска инновации как общего успеха или неудачи. Общая оценка риска необходима, если речь идет об определении значения коэффициента дисконтирования, включающего премию за риск. Чтобы получить обобщенную оценку риска, используются следующие правила: 1) правило поглощения рисков: если риски относятся к одной области деятельности и/или их мера совпадает, но проявление негативных факторов происходит независимо друг от друга, вероятность их проявления оценивается по максимальному значению: Р0= max{pi} (7.14), где: Р0 - общая степень риска в данной области; рi - степень частных рисков в данной области. Для реализации инновационного проекта необходимо обеспечение нового производственного процесса сырьем, электроэнергией и комплектующими. Надежность поставщика сырья (вероятность своевременной поставки качественного сырья) оценивается в 95%, поставщика комплектующих – в 90%. Надежность работы электростанции – 97%. Риск проявляется в области материально-технического снабжения инновационного проекта. Его проявление выражается в остановке производственного процесса, то есть мера риска является общей. Однако работа электростанции не связана с производственными процессами поставщиков. Поэтому степень риска оценивается по максимальной степени риска: Pсырья = 100 - 95 = 5% Р0энергии = 100 - 97 = 3% Ркомплектующих = 100 - 90 = 10% Максимальная степень риска составляет 10%, т.е. вероятность остановки внедряемого производственного процесса в связи с недостатками материально-технического снабжения составляет 0,1. 2) правило математического сложения рисков: если риски относятся к разным областям деятельности и/или их меры различаются, но проявление негативных факторов происходит независимо друг от друга, вероятность их проявления (Р0) оценивается по правилам теории вероятностей для суммы вероятностей независимых событий, а мера риска (Мро) оценивается как среднеарифметическая: для двух факторов:  Мpi - мера риска в данной области. На реализацию инновации влияют всего два фактора: квалификация персонала и точность работы оборудования. Ошибки персонала совершаются в среднем 3 на каждые 100 операций, при этом средний ущерб составляет 15 тыс. руб. Сбои работы оборудования в среднем происходят 12 раз на каждые 1000 ч работы, что обходится компании в среднем в 25 тыс. руб. Степень риска в результате ошибок персонала составит 3 : 100 = 3%. Степень риска в результате сбоя оборудования составит 12 : 1000 = 1,2%. Тогда степень риска всего инновационного проекта: p0 = (0,03 + 0,012 +0,03х0,012) х100% = 4,236% Вероятность дополнительных потерь в результате ошибок персонала или сбоя оборудования составит 4,236%, при этом средние потери достигнут 17,1 тыс. руб. 3) правило логического сложения рисков: если риски относятся к разным областям деятельности и/или их меры риска различаются, а негативные факторы проявляются в зависимости один от другого, вероятность их проявления оценивается на основе правила логического сложения – степень риска в этом случае рассчитывается как сумма произведений риска одного события на шансы других: рi – степень риска для i - го случая; qi – оценка шанса для j - го случая (qj = 1 – рi). Если мера риска предшествовавшего этапа инновационного проекта перекрывает меру риска последующего, непосредственно связанного с первым, то второй исключается из расчетов; в противном случае учитывается только риск второго этапа. Инновационный проект реализуется в 3 этапа. Вероятность прекращения проекта на 1-м этапе – 0,5, на 2-м – 0,3, на 3-м – 0,1. Потери на 1-м этапе составят 200 тыс. руб., на 2-м -400 тыс. руб., на 3-м – 300 тыс. руб. Степень риска всего проекта составит: Р0 = 0,5 х (1 - 0,3) х (1 - 0,1) + 0,3х(1 - 0,5) х (1 – 0,1) + 0,1 х(1 - 0,3) x (1 - 0,5) =0,485 = 48,5% Мера риска проекта в целом – 400 тыс. руб., поскольку на каждом и этапов проекта убытки не превысят этого значения. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||