Модуль 7. Управление инновациями - Гунин В. И.. Программа для менеджеров Управление развитием организации

Скачать 3.85 Mb. Скачать 3.85 Mb.

|

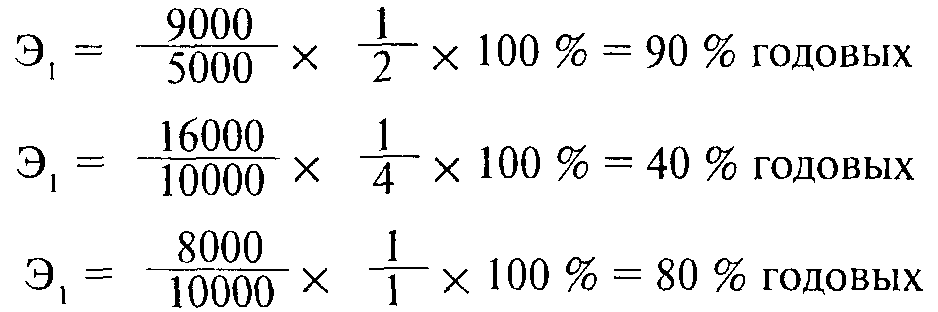

Учебный элемент № 7. Управление рисками в инновационном процессе7.1. Учебные цели элементаИнновационная деятельность характеризуется высоким уровнем неопределенности динамики всех факторов, определяющих ее результаты. Инновации в отличие от стабильных процессов могут закончиться полной неудачей. Тем не менее, все большее число предпринимателей, приступая к реализации нововведений, предпочитают просчитать свои риски и шансы, предусмотреть «узкие места» и попытаться снизить возможные негативные отклонения. Эти задачи решаются при создании системы управления рисками в инновационной деятельности. Управление рисками является предметом изучения в данном учебном элементе. Его цели: • дать слушателям представление об основных понятиях и категориях теории управления рисками; • сформулировать цели и задачи управления рисками в инновационной деятельности; • представить основные методологические подходы к количественной оценке рисков инновационного менеджмента; • представить классификационную систему рисков в инновационной деятельности; • определить сущность и характер предпринимательских рисков (риски деловой активности), операционных рисков в инновационной деятельности; инвестиционных и финансовых рисков; • раскрыть методы анализа и управления рисками в инновационной деятельности; • сформировать представление о системе риск - менеджмента и ее влиянии на результаты инновационной деятельности; • показать значение венчурного капитала в инновационной деятельности как области высокого предпринимательского риска. Конкретная ситуация: «Умение рисковать» Акционерная нефтегазодобывающая компания «Юго - Западнефтегаз» (ЮЗНГ) вступила в международный консорциум по освоению глубоководных месторождений нефти в Тихом океане по новой экологически чистой технологии. В числе других участников проекта - международная финансовая компания Johnson Brothers, Институт природных ресурсов мирового океана (Швейцария). Срок реализации проекта – 20 лет. Руководство консорциума должно решить в числе других следующие задачи: • определить интересы участников консорциума; • сформулировать критерии принятия ими решений и т.д. 7.2. Введение в теорию управления рисками7.2.1. Управление рисками как наукаРиск как экономическая категория в российской науке является относительно новым понятием. Сравнительно недавно оценка риска использовалась преимущественно лишь в технических областях, главным образом, при проектировании машинных систем. Однако когда речь заходила об организационных системах, методы оценки технического риска оказывались ненадежными. Количественные методы управления организациями исходили из предположения о детерминированности производственных процессов: считалось, что существует такое управленческое воздействие, которое неизбежно приведет управляемый объект в нужное состояние, а задача менеджмента сводилась к определению этого воздействия. Управлять – это значит создавать такую обстановку, в которой с минимальными издержками будет получен запланированный результат. Л. Н. Пономарев Вопросы управления риском в организационных системах не рассматривались в качестве перспективной области официального научного менеджмента. И хотя наиболее талантливые российские руководители вплотную приблизились к современной концепции управления риском, это было всего лишь интуитивное понимание сущности производственных и инновационных процессов, противоречившее официальной точке зрения. План заключается не только в том, сколько нужно сделать столов и стульев. План – это тонкое кружево норм и отношений. А. С. Макаренко И лишь с развитием рыночных отношений в России, когда руководители организаций столкнулись с проблемой самостоятельного принятия управленческих решений, с особой силой проявился фактор неоднозначной реакции объекта на одинаковые управленческие решения. Когда двое делают одно и то же, это не значит, что у них получится одно и то же. Рыночные условия хозяйствования поставили под сомнение правомерность безальтернативного использования детерминированных количественных методов управления организациями. И поэтому в течение последних лет в России большой научный и практический интерес вызывают проблемы управления риском в организациях. 7.2.2. Неопределенность и рискРиск в организациях возникает в силу неопределенности условий и процессов деятельности организаций. Очевидно, что инновационная деятельность, вносящая существенные, а порой и радикальные изменения в производственные процессы, существенно увеличивает неопределенность динамики и результатов деятельности организации. Рост неопределенности повышает риск неудачного результата инновации. Развитие рыночных отношений в России определило инновационную деятельность как единственный способ выживания российских предприятий независимо от формы собственности и сферы их деятельности по всем стадиями жизненных циклов организаций, технологий и продуктов труда. При этом результативность инновационной деятельности прямо зависит от того, насколько точно произведена оценка и экспертиза риска, а также от того, насколько адекватно определены методы управления им. 7.2.3. Основные понятия и категории теории управления рискамиУспех любого инновационного проекта зависит не только от его внутренних характеристик, но и от состояния организации, в которой он должен быть реализован. Кроме того, инновационная деятельность организаций также зависит от внешних условий, влияющих и на организацию, и на инновацию. Множественность состояний организации и внешней среды* при широком спектре способов и форм инновационной деятельности приводит к тому, что рассмотрение полного перечня ситуаций, возникающих при реализации инноваций, на практике не только невозможно, но и нецелесообразно. *См. также модуль «Организация и ее экономически деловая среда» По мнению японских менеджеров, «точность – вежливость королей, но приблизительность обходится дешевле» В таких случаях говорят о существовании фактора неопределенности, и под неопределенностью в данном случае понимается невозможность полного и исчерпывающего анализа всех факторов, влияющих на результат конкретных финансовых вложений. Роль неопределенности возрастает с развитием рыночных отношений. Как утверждается в одной из аксиом Гарвардской школы бизнеса, «бизнес – это умение принимать правильные хозяйственные решения в условиях неопределенности» В условиях неопределенности возникает необходимость в разработке таких методов принятия и обоснования решений в области инновационной деятельности, которые обеспечивали бы ограничение потерь из-за несоответствия планируемого и реального процессов реализации нововведений. В этом и состоит основная задача теории управления инновационными рисками. Управление рисками исходит из предположения, что при реализации инновационных проектов потери (далеко не всегда экономические) все-таки возникают. Они неизбежны, но их величину можно ограничить. Применение методов управления рисками приводит к тому, что размер потерь становится сопоставимым с тем выигрышем, который принесет инновация. Поэтому одним из основных вопросов при управлении рисками является сопоставление и оценка полезности и меры риска при реализации инновации. Полезность инновации (utility of innovation) – категория, которую применяют для характеристики результатов и эффективности инновационной деятельности. Эта категория позволяет количественно описать соотношение затрат и усилий на реализацию инновационного проекта, с одной стороны, и его результаты – с другой. Главным методологическим принципом управления инновационными рисками является обеспечение сопоставимости оценки полезности и меры риска за счет измерения обоих этих показателей в общих единицах измерения. Проблема полезности инновации неразрывно связана с субъективным отношением к ней, поскольку нововведения, как правило, приводят к обострению противоречий как между различными хозяйственными объектами, так и внутри организаций - инноваторов. Использование категорий теории полезности позволяет сформировать систему критериев оценки целесообразности инновации. Оценка риска носит субъективный характер: теория управления рисками в инновационной деятельности исходит из того, что риск возникает тогда, когда инноватору небезразличны возможные варианты внедрения нововведения. Риск инновационной деятельности возникает тогда, когда существует более одного варианта реализации нововведения, и при этом варианты имеют различные оценки полезности с точки зрения инноватора. Если реализация нововведения возможна лишь единственным способом и не зависит ни от состояния внешней среды, ни от адаптивности организации-инноватора к нововведениям данного класса, ни от внутренних параметров самой инновации, то тогда нельзя судить ни об управлении риском вследствие безальтернативности инновационной деятельности, ни о существовании риска как такового (в этом случае вполне надежно срабатывают методы детерминированного управления). Как правило, задача управления риском не ставится, если речь идет о директивных инновациях. Холдинг распорядился передать реестры дочерних акционерных компаний конкретному регистратору, и, несмотря на то, что новый регистратор может стать причиной снижения инвестиционной привлекательности дочерних компаний, альтернативы этой организационной инновации не существует, а, следовательно, не существует и риска при принятии решения: «Передавать или не передавать?». При этом фактор снижения инвестиционной привлекательности дочерних компаний не является критерием для принятия решения. В  озможна ситуация, при которой существует не единственный способ реализации нововведения, но с точки зрения инноватора все способы равнозначны. В этом случае также не имеет смысла говорить об управлении риском, поскольку сопоставление вариантов не позволяет выбрать наилучший. озможна ситуация, при которой существует не единственный способ реализации нововведения, но с точки зрения инноватора все способы равнозначны. В этом случае также не имеет смысла говорить об управлении риском, поскольку сопоставление вариантов не позволяет выбрать наилучший.Для запуска в производство новой контрольно-кассовой машины можно либо организовать собственное производство комплектующих, либо, получив лицензию на внешнеэкономическую деятельность, заключить договор об их поставке с иностранным партнером. При этом экономические показатели обоих вариантов полностью совпадают. Если не менять систему критериев принятия инновационных решений, то инноватору при прочих равных обстоятельствах безразлично, какой из вариантов предпочесть. В этом случае либо вводят дополнительные критерии, позволяющие определить различия в полезности вариантов, либо решение принимается волевым путем, без применения теории управления инновационными рисками. Теория управления инновационными рисками оперирует не только с категориями полезности, но и с категориями вероятностей, поскольку различные варианты реализации нововведений осуществимы в различной степени и с различными затратами. 7.2.4. Риск и шанс инновационной деятельностиРиск инновационной деятельности определяется как возможность неблагоприятного осуществления процесса и/или результата внедрения нововведения. При этом благоприятность или неблагоприятность оцениваются в соответствии с теорией полезности. Для организации финансирования инновационного проекта акционерное общество может выпустить один из следующих видов ценных бумаг: а) 10 000 000 привилегированных акций с установленным ежегодным дивидендом в размере 15% от номинала (номинал 1000 руб.); б) 10 000 конвертируемых облигаций (номинал 1 000 000 руб.) с купонным доходом в 15% годовых и сроком обращения в течение 3 лет; в) 1000 дисконтных векселей (номинал 10 000 000 руб.) по цене размещения 85% и сроком обращения 1 год. Известно, что эмитированные акции размещаются на 95%, облигации – на 80%. Реализация векселей составляет в среднем 90%. Если акционерная компания нуждается в инвестициях в размере 8 млрд., то рискованной является эмиссия лишь векселей, поскольку в данном случае полезностью состоит в привлечении инвестиций в достаточном объеме*: а) ожидаемое привлечение инвестиций от размещения привилегированных акций (I) оценивается в размере: I = 10 000 000х1000х 95% = 9,5 млрд. руб. > 8 млрд. руб. (риска нет); б) ожидаемое привлечение инвестиций от размещения облигаций оценивается в размере: I = 10 000х1 000 000х80% = 8,0 млрд. руб. = 8 млрд. руб. (риска нет); в) ожидаемое привлечение инвестиций от размещения векселей оценивается в размере: I = 1000х10 000 000х85%х90% = 7,65 млрд. руб. < 8 млрд. руб. (риск есть). Если в качестве критерия полезности решения инноватор выбирает цену привлечения капитала, то наиболее рискованным является вариант эмиссии векселей, поскольку через год предстоит их погашение по номиналу, а варианты выпуска привилегированных акций и конвертируемых облигаций с этой точки зрения равноценны (выбор между ними не связан с управлением рисками). *В данном примере не оценивается риск привлечения инвестиций, а только рассматривается риск. не привлечь инвестиции в достаточном объеме. Теория управления рисками оперирует также с категорией, обратной по своей сущности риску. Этой категорией является шанс, который определяется как возможность благоприятного осуществления процесса и/или результата внедрения нововведения. Шанс и риск образуют полную группу событий: Р(b)+Р(r)= 1 (7.1), где: Р(b) – вероятность риска (неблагоприятного исхода) инновационной деятельности; P(r) – вероятность шанса (благоприятного исхода) инновационной деятельности. Ничто не сопряжено с такими трудностями и опасностями, никто не обещает столь сомнительных шансов на успех, как попытка изменить порядок вещей Н. Макиавелли Шанс занимает одно из основных мест среди категорий теории управления рисками, поскольку в конечном итоге именно оценка шанса заставляет инноватора принять решение о внедрении нововведения. Но если шанс существует, всегда находятся инноваторы, готовые воспользоваться им. Именно шанс является движущим мотивом инновационной деятельности. «Есть три причины необыкновенных успехов моей фирмы. Первая – я всю жизнь экспериментировал. Вторая – я всю жизнь экспериментировал. Третья – я всю жизнь экспериментировал. Из 10 экспериментов я иногда, в 9 случаях, терпел убытки, но 10-й приносил мне такую прибыль, что она не только покрывала все предыдущие убытки, но и давала финансовый задел на последующие эксперименты». Известный американский фермер Р. Гарст 7.2.5. Цели и задачи управления рискамиПод управлением риском в инновационной деятельности понимается совокупность практических мер, позволяющих снизить неопределенность результатов инновации, повысить полезность реализации нововведения, снизить цену достижения инновационной цели. Эти задачи входят в круг проблем, связанных с управлением инновациями и возлагаются на менеджеров инновационных проектов. Снижение неопределенности результатов инновационной деятельности достигается созданием базы данных об инновационных проектах и накоплением информации о реализованных инновациях. Но избыток информации о нововведении не снижает неопределенности. Для управления рисками в инновационной деятельности необходимо обеспечение релевантности информации, то есть достаточности для принятия решения. Если руководство предприятия решило выйти на новый для своей организации рыночный сегмент, то никакая самая совершенная информационная база о состоянии исходного сегмента не снизит неопределенности деятельности в новом секторе, вся накопленная информация окажется нерелевантной и непригодной для управления риском. Рост полезности инновации напрямую связан с вариантностью реализации нововведения. Разработка вариантов осуществления инновационных проектов является основной задачей теории управления инновациями. А поскольку число вариантов реализации инновации ограничено конечным множеством, вполне удовлетворительные результаты дают детерминированные методы выбора альтернатив. На этом основан, в частности, метод конкурсного отбора проектов. На конкурс предложены 3 проекта, характеризующиеся следующими показателями:

Если в качестве критерия конкурсного отбора выбран показатель эффективности, то наиболее привлекательным является 1-й проект. Решение - достаточно очевидно:  Цикл управления рисками инновационной деятельности включает следующие этапы: 1. Идентификация и классификация рисков 2. Анализ и количественная оценка рисков 3. Разработка стратегии управления рисками 4. Мониторинг инновационного процесса и принятие тактических решений по управлению рисками/ Задачи управления рисками в инновационной деятельности вытекают из стратегических целей инновационного развития, обеспечивая их реализацию. К числу основных целей управления рисками в инновационной деятельности относятся: •прогнозирование проявления негативных факторов, влияющих на динамику инновационного процесса; • оценка влияния негативных факторов на инновационную деятельность и на результаты внедрения нововведений; • разработка методов снижения рисков инновационных проектов; • создание системы управления рисками в инновационной деятельности. | |||||||||||||||||||