Модуль 7. Управление инновациями - Гунин В. И.. Программа для менеджеров Управление развитием организации

Скачать 3.85 Mb. Скачать 3.85 Mb.

|

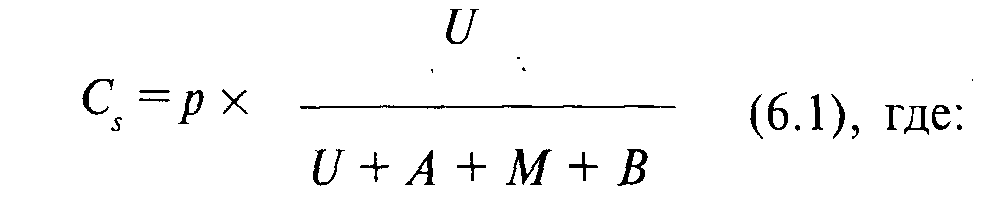

6.4. Критерии инвестиционной привлекательностиДвижущие мотивы финансирования инновационной деятельности существенно зависят от того, реализуется ли инновация на свои или привлеченные средства. Однако для большинства инноваций в случаях финансирования и за счет собственных средств, и за счет привлеченных финансовых ресурсов в основе лежит показатель цены капитала. 6.4.1. Цена собственного капиталаЦена собственного капитала определяется дивидендной политикой инноватора (цена привлечения акционерного капитала) пропорционально доле акционерного капитала в собственных средствах организации:  Сs – цена собственного капитала; р – отношение суммы дивидендов к рыночной капитализации компании (p/e-ratio); U – акционерный капитал; А – амортизационный фонд; М – прибыль; В – безвозмездные поступления. Цена собственного капитала для самофинансирования инновации является нижним пределом рентабельности: решение о реализации инноваций при доходности менее цены капитала может серьезно ухудшить основные финансовые показатели компании, привести к неплатежеспособности и банкротству* инноватора. *См. также модуль «Антикризисное управление» Для внешнего инвестора цена собственного капитала инноватора является гарантией возврата вложенных средств, показателем достаточного уровня финансовой надежности объекта инвестиций. Собственный капитал АК «Прогресс» имеет следующую структуру:

Рыночная капитализация компании составляет 5000 тыс. руб. Дивиденды, выплаченные в последнем отчетном периоде, составили 130 тыс. руб. Для оценки цены собственного капитала, направляемого на инвестиционную деятельность, производятся следующие расчеты: а) отношение выплаченных дивидендов к рыночной капитализации (р): р= 130 : 5000 -100% = 2,6% б) цена собственного капитала WAССin (Weighted Average Cost of Capital): WACCin = 2,6 x 3000 : (3000 + 600 + 1300 + 100) = 1,56% 6.4.2. Цена привлеченного капиталаЦена привлеченного капитала рассчитывается как средневзвешенная процентная ставка по привлеченным финансовым ресурсам:  Сin – цена привлеченного капитала; ki. – ставка привлечения финансового капитала (ki = 0 для безвозмездных ссуд), % годовых; Vj. – объем привлеченных средств; т – число источников привлеченных средств. Цена привлеченного капитала зависит от внутренних и внешних факторов. К внутренним факторам в первую очередь относится деловая репутация инноватора. На деловую репутацию фирмы влияют не только финансовые показатели ее деятельности, но и авторитет высшего менеджмента, сложившаяся система взаимоотношений с партнерами и конкурентами, имидж, политическая поддержка и др. Внешние факторы, влияющие на цену привлеченного капитала, определяются макроэкономической ситуацией (уровнем инфляции, ставкой рефинансирования ЦБ РФ, темпами роста ВНП и др.), государственной инвестиционной политикой и ситуацией на финансовом рынке. Привлеченный капитал АК «Прогресс» имеет следующую структуру:

Ставки по кредитам и векселям составляют 20% годовых. Купон по облигациям установлен в размере 25% годовых. Для оценки цены привлеченного капитала (WACCout), направляемого на инвестиционную деятельность, производится следующий расчет: WACCout = (300 х 20 + 70 х 25 + 130 х 0) : (300 + 70 + 130) = 15,5% 6.4.3. Цена капиталаЦ ена капитала - отношение общей суммы платежей за использование финансовых ресурсов к общему объему этих ресурсов WACC – средневзвешенная цена капитала; ki – цена i-го источника; di – доля i -го источника в капитале компании. Капитал, направляемый на инновационную деятельность АК «Прогресс», имеет следующую структуру:

Доля собственных средств: dсобств = 5000 : (500 + 5000) 100% - 90,91% Доля привлеченных средств: dсобств. = 500 : (500 + 5000) 100% = 9,09% Средневзвешенная цена капитала (WACC) WACC= (1,56 х 90,91 + 15,5 х 9,09) : 100% = 2,83% Цена капитала определяет нижнюю границу доходности инновационного проекта – норму прибыли на инновацию. Таким образом, инноватор, принимая решение о начале реализации проекта, должен учитывать следующие факторы: • цену собственного капитала; • цену привлеченного капитала; См.: слайд №6.6 • структуру капитала (соотношение собственных и привлеченных средств). Интеграция этих факторов в показателе цены капитала является базой для определения инвестиционной привлекательности инновационного проекта. |