Вывод: мультипликатор компании эмитента почти в два раза ниже среднеотраслевого, акции компании недооценены. Возможная рекомендация: инвестировать в данные акции.

№8 Облигация обладает следующими характеристиками:

Номинальная стоимость облигации, руб.

|

1000

|

Срок до погашения облигации, лет

|

4

|

Купон, % в год

|

7,6

|

Средняя процентная ставка на рынке, %

|

5,7

|

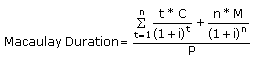

Рассчитайте дюрацию облигации и сделайте соответствующие выводы по отношении к изменению доходности облигации на 100 базисных пунктов.

Пояснение к решению:

Базовая формула расчета:

Где:

t- порядковый номер периода инвестирования в облигацию.

С – купонный доход (% от номинальной стоимости).

n – количество лет до погашения облигации.

М – номинальная стоимость облигации.

Р – рыночная стоимость облигации.

Определение текущей стоимости купонных выплат и стоимости погашения осуществляется по правилам дисконтирования на конец года с учетом средней % ставки на рынке.

Рыночная стоимость облигации рассчитывается по формуле, учитывающей аннуитетные платежи купонного дохода в течении срока до погашения, и номинал облигации дисконтированный с учетом срока до погашения:

Дюрация определяется как отношение значения рассчитанного на шаге 2 к значению рассчитанному на шаге 3.

Решение:

Показатель

|

1 год

|

2 год

|

3 год

|

4 год

|

Накопленные купонные выплаты по периодам

|

76

|

152

|

228

|

304

|

Фактор текущей стоимости

|

0,9461

|

0,8951

|

0,8468

|

0,8011

|

Текущая стоимость купонных выплат

|

71,90

|

136,05

|

193,07

|

243,54

|

Сумма текущих стоимостей купонных выплат

|

644,56

|

Стоимость погашения облигации

|

|

4000

|

Текущая стоимость погашения облигации

|

|

3204,50

|

Сумма текущих стоимостей купонных выплат и погашения облигации

|

3849,06

|

Рыночная стоимость облигации

|

1066,29

|

Дюрация облигации

|

3,61

|

Вывод: при существующих процентных ставках дюрация равна 3,61. Это означает, что цена облигации изменится примерно на 3,6% при изменении доходности на 100 базисных пунктов (1%).

№9 Рассчитайте чистую приведенную стоимость (NPV) денежного потока в рамках инвестиционного проектирования предприятия, если имеются следующие показатели:

Пояснения и ограничения:

Финансирование проекта осуществляется за счет собственных источников финансирования.

На дату анализа у предприятия долгосрочных заемных средств нет.

Предприятие продолжает осуществлять свою деятельность без изменения величины собственного оборотного капитала.

Платежи в инвестиции осуществляются из денежного потока разными траншами по периодам

Денежный поток формируется в течение года.

Расчетные показатели

|

Значения показателей

|

|

1 год

|

2 год

|

3 год

|

1.Прогнозная выручка

|

56789000

|

63603680

|

71872158,4

|

2.Постоянные издержки

|

3600000

|

3600000

|

3600000

|

3.Переменные издержки

|

21579820

|

24169398,4

|

27311420,19

|

4.Амортизация

|

990000

|

1707000

|

2400000

|

13.Планируемые инвестиции

|

17800000

|

14300000

|

13900000

|

14.Рассчитанная ставка дисконтирования

|

21,52%

|

|

|

Уточняющие условия:

1. Финансирование проекта осуществляется за счет собственных источников финансирования.

2. На дату анализа у предприятия долгосрочных заемных средств нет.

3. Предприятие продолжает осуществлять свою деятельность без изменения величины собственного оборотного капитала.

4. Платежи в инвестиции осуществляются из денежного потока разными траншами по периодам

5. Денежный поток формируется в течение года.

Пояснения к решению:

Базовая формула расчета денежного потока для каждого периода прогноза:

чистая прибыль + амортизация +изменение СОК - платежи по долгосрочным займам – инвестиции

Рассчитанный денежный поток приводится к ткущей стоимости с учетом ставки дисконтирования

Чистая приведенная стоимость денежного потока определяется как сумма текущих стоимостей денежного потока в каждом из периодов планирования.

Решение:

Расчетные показатели

|

Значения показателей

|

|

1 год

|

2 год

|

3 год

|

1.Прогнозная выручка

|

56789000

|

63603680

|

71872158,4

|

2.Постоянные издержки

|

3600000

|

3600000

|

3600000

|

3.Переменные издержки

|

21579820

|

24169398,4

|

27311420,19

|

4.Амортизация

|

990000

|

1707000

|

2400000

|

5.Итого себестоимость продукции

|

26169820

|

29476398,4

|

33311420,19

|

6.Прибыль до выплаты процентов по кредитам

|

30619180

|

34127281,6

|

38560738,21

|

7.Прибыль до налогообложения

|

30619180

|

34127281,6

|

38560738,21

|

8.Налог на прибыль

|

6123836

|

6825456,32

|

7712147,642

|

9.Чистая прибыль

|

24495344

|

27301825,28

|

30848590,57

|

10.Начисленная амортизация

|

990000

|

1707000

|

2400000

|

11. Изменение собственного оборотного капитала

|

0

|

0

|

0

|

12.Изменение долгосрочной задолженности

|

0

|

0

|

0

|

13.Планируемые инвестиции

|

17800000

|

14300000

|

13900000

|

14.Рассчитанная ставка дисконтирования

|

21,52%

|

|

|

15.Фактор текущей стоимости

|

0,822916581

|

0,677191699

|

0,557272278

|

Денежный поток

|

7685344

|

14708825,28

|

19348590,57

|

16.Текущая стоимость денежного потока

|

6324397,008

|

9960694,385

|

10782433,14

|

17.Сумма текущих стоимостей денежного потока (NPV)

|

27067524,53

|

Вывод: Чистая приведенная стоимость денежного потока положительна, это означает, что при существующей схеме финансирования инвестиционного проекта, проект может быть принят к рассмотрению.

№10 Определите наиболее эффективную структуру источников финансирования предприятия, если имеются следующие показатели:

Показатели

|

Варианты структуры финансового капитала

|

|

Вариант 1

|

Вариант 2

|

Вариант 3

|

1

|

2

|

3

|

4

|

Собственный капитал, ден. ед.

|

2800000

|

1800000

|

2300000

|

Заемный капитал, ден. ед.

|

-

|

1000000

|

500000

|

Выручка, ден.ед.

|

3000000

|

3100000

|

3100000

|

Затраты (включая операционные), ден. ед.

|

2200000

|

2300000

|

2300000

|

Ставка процента по заемному капиталу, %

|

-

|

17%

|

18%

|

Сумма процентов по заемному капиталу, ден. ед.

|

-

|

170000

|

90000

|

Ставка налога на прибыль, %

|

20%

|

20%

|

20%

|

Пояснение к решению задачи

Задача для определения уровня финансового рычага.

Решение:

Показатели

|

Варианты структуры финансового капитала

|

|

Вариант 1

|

Вариант 2

|

Вариант 3

|

1

|

2

|

3

|

4

|

Собственный капитал, ден. ед.

|

2800000

|

1800000

|

2300000

|

Заемный капитал, ден. ед.

|

-

|

1000000

|

500000

|

Выручка, ден.ед.

|

3000000

|

3100000

|

3100000

|

Затраты (включая операционные), ден. ед.

|

2200000

|

2300000

|

2300000

|

Операционная прибыль, ден. ед.

|

800000

|

800000

|

800000

|

Ставка процента по заемному капиталу, %

|

-

|

17%

|

18%

|

Сумма процентов по заемному капиталу, ден. ед.

|

-

|

170000

|

90000

|

Ставка налога на прибыль, %

|

20%

|

20%

|

20%

|

Налогооблагаемая прибыль (EBIT), ден. ед.

|

800000

|

630000

|

710000

|

Сумма налога на прибыль, ден. ед.

|

160000

|

126000

|

142000

|

Чистая прибыль, ден. ед.

|

640000

|

504000

|

568000

|

Чистая рентабельность собственного капитала, %

|

22,86%

|

28,00%

|

24,70%

|

Эффект финансового рычага, %

|

-

|

5,14%

|

1,84%

|

Вывод: Результаты вычислений, представленные в табл., свидетельствуют о следующем: посредством привлечения заемного капитала по второму варианту организация может получить возможность увеличения рентабельности собственного капитала на 5,14%, что представляется весьма важным с точки зрения собственника, поскольку на каждый вложенный рубль собственных средств он получит дополнительно 5 копеек чистой прибыли.

№11 Определите величину потребности в заемном капитале предприятия в 2013 г и 2014 г, если известно, что темп роста выручки составит 7% в год. Доля затрат в выручке составляет 85%, доля амортизации в затратах составляет 1%.

Дополнительные условия:

В расчетах использовать динамический показатель изменения собственного оборотного капитала.

Исходные данные:

Расчетные показатели

|

Значения показателей

|

|

2012 год

|

Выручка, руб.

|

23265211

|

|

2012 год

|

2013 год

|

2014 год

|

Капитальные вложения, руб.

|

-

|

4678543

|

5452345

|

Товарно-материальные запасы, руб.

|

4565439

|

5674342

|

5578762

|

Дебиторская задолженность, руб.

|

1354298

|

1543578

|

1878962

|

Кредиторская задолженность, руб.

|

5763879

|

5563321

|

5752345

|

Пояснение к решению задачи:

Базовая формула расчёта потребности в заемном капитале:

чистая прибыль + Амортизация -/+ рост (снижение) СОК - КВ

Решение:

Расчетные показатели

|

Значения показателей

|

|

2012 год

|

2013 год

|

2014 год

|

Выручка, руб.

|

23265211

|

24893775

|

26636340

|

Издержки, руб.

|

19775429

|

21159709

|

22640889

|

в т.ч.:

|

|

|

|

Амортизация, руб.

|

197754,2935

|

211597,094

|

226408,8906

|

Прибыль до налогообложения, руб.

|

3489781,65

|

3734066,366

|

3995451,011

|

Налог на прибыль, руб.

|

697956,33

|

746813,2731

|

799090,2022

|

Чистая прибыль, руб.

|

2791825

|

2987253

|

3196361

|

Товарно-материальные запасы, руб.

|

4565439

|

5674342

|

5578762

|

Дебиторская задолженность, руб.

|

1354298

|

1543578

|

1878962

|

Кредиторская задолженность, руб.

|

5763879

|

5563321

|

5752345

|

Собственный оборотный капитал

|

155858

|

1654599

|

1705379

|

Изменение собственного оборотного капитала, руб.

|

-

|

1498741

|

50780

|

Капитальные вложения, руб.

|

-

|

4678543

|

5452345

|

Потребность в заемном капитале, руб.

|

|

2978434

|

2080355

|

Вывод: Представленная инвестиционная программа, в части финансирования оборотного и внеоборотного капитала требует привлечения дополнительных заемных средств: в 2012 г. – 2978434, в 2013 – 2080355 руб.

№12 Рассчитайте маржинальную прибыль, порог рентабельности, запас финансовой прочности и силу воздействия операционного рычага для предприятия на 2012 г., если известны следующие исходные данные:

Показатели

|

2012г

|

Объем продаж, шт.

|

90000

|

Цена за ед., руб.

|

257

|

Переменные издержки, руб.

|

180

|

Постоянные издержки, руб.

|

3500000

|

Как изменятся эти показатели в 2013 г. при увеличении переменных издержек на 5%, а объемов продаж на 3%?

Пояснение к решению:

СВОР = Маржинальная прибыль/EBIT

МАРЖИНАЛЬНАЯ ПРИБЫЛЬ = (ЦЕНА ед. – ПЕРЕМЕННЫЕ ИЗДЕРЖКИ)* ОБЪЕМ

ПОРОГ РЕНТАБЕЛЬНОСТИ = (ПОСТОЯННЫЕ ИЗДЕРЖКИ – ЦЕНА ед.)/ПЕРЕМЕННЫЕ ИЗДЕРЖКИ

ЗАПАС ФИНАНСОВОЙ ПРОЧНОСТИ = ВЫРУЧКА – ВЫРУЧКА мин.

ВЫРУЧКА мин. = ПОРОГ РЕНТАБЕЛЬНОСТИ * ЦЕНА ед.

ЗАПАС ФИНАНСОВОЙ ПРОЧНОСТИ В % = ЗАПАС ФИНАНСОВОЙ ПРОЧНОСТИ/ ВЫРУЧКА

Решение:

Показатели

|

2012

|

2013

|

Объем продаж

|

90000

|

92700

|

Цена

|

257

|

257

|

Выручка

|

23130000

|

23823900

|

Переменные издержки

|

180

|

189

|

Постоянные издержки

|

3500000

|

3500000

|

Налогооблагаемая прибыль

|

19629820

|

20323711

|

Налог на прибыль

|

3925964

|

4064742

|

Чистая Прибыль

|

2744000

|

2744000

|

Маржинальная прибыль

|

6930000

|

6303600

|

Порог Рентабельности

|

19443

|

18517

|

Выручка мин.

|

4996855

|

4758910

|

Запас финансовой прочности

|

18133145

|

19064990

|

Запас финансовой прочности, %

|

78% (можно снижать выручку на эту величину)

|

80% (можно снижать выручку на эту величину)

|

Сила воздействия операционного рычага

|

35%

|

31%

|

№13 Рассчитать плату за кредит и величину взносов за кредит.

Исходные данные приводятся в таблице:

1. Сумма кредита, млн руб.

|

1,5

|

2. Ссудная ставка (годовая), %

|

22

|

3. Доля возврата кредита через год, %

|

40

|

Взносы за кредит осуществляются равными долями.

Пояснение к решению

Базовая формула расчета платы за кредитные ресурсы:

Где:

Скрi - сумма кредитных ресурсов, используемых заемщиком в i - том периоде,

Нкрi - ссудная ставка платы за кредитные ресурсы в i - том периоде,

tкрi - время использования кредита в сумме Скрi, год

ФГ - продолжительность финансового года, год.

1 год: Пкр=1,5*22/100=0,33 млн руб.,

Bкркв=0,33/4=0,0825 млн руб.,

2 год: Пкр=0,9*22/100=0,198 млн руб.,

Bкркв=0,198/4=0,0495 млн руб.

Решение:

План погашения кредита:

Дата

|

Приток, тыс. руб.

|

Отток, тыс. руб.

|

1.01.13

|

-

|

1500

|

1.04. 13

|

82,5

|

|

1.07. 13

|

82,5

|

|

1.10. 13

|

82,5

|

|

1.01. 14

|

682,5 (1500*0,4)+82,5

|

|

1.04. 14

|

49,5

|

|

1.07. 14

|

49,5

|

|

1.10. 14

|

49,5

|

|

1.01.15

|

949,5 (1500-900)+49,5

|

|

|

2028

|

1500

|

№14 30 января 2013 года был выдан процентный вексель на сумму 150 тыс. руб. с датой погашения 20 марта 2013г. Вексель был предъявлен к оплате 25 марта 2013 г. Процентная ставка по векселю 15% годовых и 7% годовых по день оплаты сверх даты погашения. Определить доход векселедержателя. Продолжительность года 360 дней (немецкая практика).

Решение с пояснением:

Срок начисления процентов: январь (1день) + февраль (30дней) + март (20 дней) = 51 дней и 5 дней с 21.03 по 25.03.

Доход  руб. руб.

№15 Вексель учтен за 60 дней до погашения по простой учетной ставке 20% годовых. При учете получена сумма 7100000 руб. Найти номинал?

Решение:

№16 Инвестиционный горизонт вкладчика равен 4 годам. Он получил в конце первого года 1 т. руб., второго - 2т. руб., третьего -2, 5 т. руб., четвертого - 2, 7 т. руб. и инвестировал сумму каждого платежа под 15% годовых до окончания данного четырехлетнего периода. Определить будущую стоимость потока платежей.

Решение:

1000(1+ 0,15)^4-1 + 2000(1+ 0,15)^4-2+ 2500(1+ 0,15)^4-3+ 2700(1+ 0,15)^4-4 = 9740,87

№17 Покупка объекта недвижимости обойдется сегодня в 8 500 000 руб. коэффициент ипотечной задолженности равен 90%, срок кредита 8 лет, ставка – 18 %.

Необходимо составить схему (таблицу) погашения кредита, при условии, что кредит является постоянным ипотечным кредитом с ежегодными платежами.

Решение с объяснением:

1. Определим максимальную величину основной суммы кредита:

(8500000 * 0,9) = 7650000 руб.

2. Определим ежегодный платеж по кредиту:

7650000 * (0,18/ (1- 1/(1+0,18)^8)) = 1876119,35 руб.

Год

|

Остаток кредита на конец года, руб.

|

Ежегодный платеж по кредиту, руб.

|

Процентный платеж, руб.

|

Платеж по основной сумме долга, руб.

|

0

|

7650000

|

|

|

|

1

|

7150880,65

|

-1876119,35

|

1377000,00

|

-499119,35

|

2

|

6561919,83

|

-1876119,35

|

1287158,52

|

-588960,83

|

3

|

5866946,05

|

-1876119,35

|

1181145,57

|

-694973,78

|

4

|

5046876,99

|

-1876119,35

|

1056050,29

|

-820069,06

|

5

|

4079195,51

|

-1876119,35

|

908437,86

|

-967681,49

|

6

|

2937331,35

|

-1876119,35

|

734255,19

|

-1141864,15

|

7

|

1589931,65

|

-1876119,35

|

528719,64

|

-1347399,70

|

8

|

0,00

|

-1876119,35

|

286187,70

|

-1589931,65

|

Ответ: через восемь лет при данной схеме погашения кредит будет полностью погашен.

|

Скачать 224.16 Kb.

Скачать 224.16 Kb.