УМК-УпрФинРесурсами-Учедно-методический комплекс. Программа по дисциплине Управление финансовыми ресурсами хозяйствующих субъектов отсутствует. Дисциплина из курса компонент по выбору

Скачать 0.67 Mb. Скачать 0.67 Mb.

|

|

Тема 3.4. Методы оценки эффективности инвестиционных проектов. ПЛАН

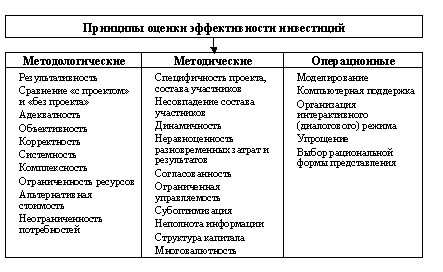

ЛИТЕРАТУРА: 1,2,3 1.Общие подходы к определению эффективности инвестиционных проектов. Международная практика оценки эффективности инвестиций базируется на концепции временной стоимости денег и основана на следующих принципах. 1. Эффективность использования инвестируемого капитала оценивается путем сопоставления денежного потока (cash flow), который формируется в процессе реализации инвестиционного проекта и исходной инвестиции. Проект признается эффективным, если обеспечивается возврат исходной суммы инвестиций и требуемая доходность для инвесторов, предоставивших капитал. 2. Инвестируемый капитал, равно как и денежный поток, приводится к настоящему времени или к определенному расчетному году (который, как правило, предшествует началу реализации проекта). 3. Процесс дисконтирования капитальных вложений и денежных потоков осуществляется по различным ставкам дисконта, которые определяются в зависимости от особенностей инвестиционных проектов. При определении ставки дисконта учитываются структура инвестиций и стоимость отдельных составляющих капитала. Все методы оценки базируются на следующем положении: Инвестиции признаются эффективными, если этот поток достаточен для: • возврата исходной суммы капитальных вложений; • обеспечения требуемой отдачи на вложенный капитал.  Наиболее распространены следующие показатели эффективности капитальных вложений: Наиболее распространены следующие показатели эффективности капитальных вложений:• дисконтированный срок окупаемости (DPB); • чистое современное значение инвестиционного проекта (NPV); • внутренняя норма прибыльности (доходности, рентабельности) (IRR). Данные показатели, как и соответствующие им методы, используются в двух вариантах: • для определения эффективности предлагаемых независимых инвестиционных проектов (так называемая абсолютная эффективность), когда делается вывод: принять или отклонить проект; • для определения эффективности взаимоисключающих проектов (сравнительная эффективность), когда делается вывод о том, какой проект принять из нескольких альтернативных.

Критерии, используемые в анализе инвестиционной деятельности, можно подразделить на две группы в зависимости от того, учитывается или нет временной параметр: а) основанные на дисконтированных оценках; б) основанные на учетных оценках или статистические методы. ЛЗ 24. Тема 3.4. Методы оценки эффективности инвестиционных проектов. 3.Статистические методы оценки 4 Дисконтированный срок окупаемости проектов. Литература 1,2,3. 3. Статистические методы оценки Статистические методы оценки или методы, не предполагающие использование концепции дисконтирования. Методы расчета периода окупаемости и определение бухгалтерской рентабельности инвестиций или этот метод еще, называют методом расчета коэффициента эффективности инвестиций не предполагают, использование концепции дисконтирован. метод определения периода окупаемости инвестиций Этот метод - один из самых простых и широко распространен в мировой практике, не предполагает временной упорядоченности денежных поступлений. Общая формула расчета показателя РР имеет вид: РР = min n , при котором ∑Рк > IC. метод расчета коэффициента эффективности инвестиции Этот метод имеет две характерные черты: во-первых, он не предполагает дисконтирования показателей дохода; во-вторых, доход характеризуется показателем чистой прибыли PN (балансовая прибыль за минусом отчислений в бюджет). Алгоритм расчета исключительно прост, что и предопределяет широкое использование этого показателя на практике: коэффициент эффективности инвестиции (ARR) рассчитывается делением среднегодовой прибыли PN на среднюю величину инвестиции (коэффициент берется в процентах). Средняя величина инвестиции находится делением исходной суммы капитальных вложений на два, если предполагается, что по истечении срока реализации анализируемого проекта все капитальные затраты будут списаны; если допускается наличие остаточной или ликвидационной стоимости (RV), то ее оценка должна быть учтена. ARR=PN/0,5*(IC+RV)

метод расчета чистого приведенного эффекта В основе данного метода заложено следование основной целевой установке, определяемой собственниками компании, — повышение ценности фирмы, количественной оценкой которой служит ее рыночная стоимость. Тем не менее принятие решений по инвестиционным проектам чаще всего инициируется и осуществляется не собственниками компании, а ее управленческим персоналом. Поэтому здесь молчаливо предполагается, что цели собственников и высшего управленческого персонала конгруэнтны, т.е. негативные последствия возможного агентского конфликта не учитываются. Pk NPV=∑--------- - IC , (1+r)k Очевидно, что если: NPV> 0, то проект следует принять; NPV< 0, то проект следует отвергнуть; NP V = 0, то проект ни прибыльный, ни убыточный. Если проект предполагает не разовую инвестицию, а последовательное инвестирование финансовых ресурсов в течение m лет, то формула для расчета NPV модифицируется следующим образом: Pk ICj NPV=∑--------- - ∑--------- , (1+r)k (1+i)j где i — прогнозируемый средний темп инфляции. метод расчета индекса рентабельности инвестиции Этот метод является следствием метода расчета NPV. Индекс рентабельности (PI) рассчитывается по формуле: Pk PI=∑--------- : IC , (1+r)k Очевидно, что если: Р1> 1, то проект следует принять; Р1< 1, то проект следует отвергнуть; Р1= 1, то проект не является ни прибыльным, ни убыточным. внутренняя норма прибыльности (IRR) По определению, внутренняя норма прибыльности (иногда говорят доходности) — это такое значение показателя дисконта, при котором современное значение инвестиции равно современному значению потоков денежных средств за счет инвестиций, или значение показателя дисконта, при котором обеспечивается нулевое значение чистого настоящего значения инвестиционных вложений. Математическое определение внутренней нормы прибыльности предполагает решение следующего уравнения: СFj ∑------------ = INV (1+IRR) где CFj.— входной денежный поток j-й период; INV— значение инвестиции. Решая это уравнение, находим значение IRR. Схема принятия решения на основе метода внутренней нормы прибыльности имеет вид: • если значение IRR выше или равно стоимости капитала, то проект принимается; • если значение IRR меньше стоимости капитала, то проект отклоняется. Таким образом, IRR является как бы "барьерным показателем": если стоимость капитала выше значения IRR, то "мощности" проекта недостаточно, чтобы обеспечить необходимый возврат и отдачу денег, и, следовательно, проект следует отклонить.

ЛИТЕРАТУРА: 1,2,3 1. Понятия неопределенности и риска. Под неопределенностью следует понимать неполноту или неточность исходных данных (информации) об условиях реализации инвестиционного проекта. Эта неопределенность распространяется как на затраты, так и на возможные конечные экономические и финансовые результаты реализации инвестиционного проекта. Неопределенность может быть оценена по-разному: 1. В виде вероятностных распределений (распределение случайной величины точно известно, но неизвестно какое конкретно значение примет случайная величина). 2. В виде субъективных вероятностей (распределение случайных величин неизвестно, но известны вероятности отдельных событий, определенных экспертным путем). 3. В виде интервальной неопределенности (распределение случайной величины неизвестно, но известно, что она может принимать любое значение в определенном интервале). 4. Кроме того, известно, что природа неопределенности формируется под воздействием различных факторов. 5. Временная неопределенность обусловлена тем, что невозможно с точностью до единицы предсказать значение того или иного фактора в будущем. 6. Неизвестность точных значений параметров рыночной системы можно охарактеризовать как неопределенность рыночной конъюнктуры (соотношение спроса и предложения). 7. Непредсказуемость поведения участников в ситуации обнаружения конфликта интересов также порождает неопределенность и т. д. Результатом сочетания этих факторов на практике является возникновение различных видов неопределенности. Риск—это деятельность, связанная с преодолением неопределенности в ситуации неизбежного выбора, в процессе которой имеется возможность количественно и качественно оценить вероятность достижения предполагаемого результата, неудачи и отклонения от цели. Следует отметить, что разница между риском и неопределенностью относится к способу задания информации и определяется наличием (в случае риска) или отсутствием (при неопределенности) вероятностных характеристик неконтролируемых переменных. В отмеченном смысле эти термины употребляются в математической теории исследования операций, где различают задачи принятия решений при риске и соответственно в условиях неопределенности. 2. Классификация проектных рисков. Основными направлениями классификации инвестиционных рисков, влияющими на методику проведения экономического анализа, являются:_ объект инвестиционной деятельности,_ характер участия в инвестировании,_ организационная форма инвестирования,_ региональный признак,_ форма собственности на инвестиционные ресурсы. Один из важнейших классификационных признаков — характер участия в инвестировании, в соответствии с которым выделяют следующие группы рисков:• риски прямого реального инвестирования• риски непрямого реального инвестирования По региональному признаку все риски инвестиций разделяют на две группы: • риски инвестирования внутри государства (риски внутренних инвестиций) • риски международного инвестирования (риски зарубежных инвестиций) В соответствии с формами собственности на инвестиционные ресурсы: риски государственного инвестированияриски частного инвестирования риски иностранного риски совместного инвестирования Наиболее существенными из них, на наш взгляд, являются следующие по отношению к ИП риски: Внешние риски,. Внутрипроектные риски: Риски жизненного цикла инвестиционного проекта. Качественная оценка рисков проекта. В исследованиях, посвященных проблеме риска, встречаются разные подходы к определению критерия количественной оценки риска. Рассмотрим основные из них. Если исходить из того, что предпринимательский риск – вероятность неудачи, то в этом случае критерием оценки риска является вероятность того, что полученный результат окажется меньше требуемого значения (намечаемого, планируемого, прогнозируемого). R= P (Dtr – D), где R - критерий оценки риска; Р - вероятность; Dtr - требуемое (планируемое) значение результата; D - полученный результат. Однако, недостатком этого метода является то, что этот метод позволяет оценить уровень риска только после получения определенного результата, тогда как предпринимателя интересует оценка риска на этапе принятия решения. Л.А. Растригин в работе “Этот случайный, случайный мир” предлагает в качестве критерия оценки риска абсолютную величину, которая определяется как произведение ожидаемого ущерба на вероятность того, что этот ущерб произойдет. R = Y P(Y), где R - степень риска; Y - ожидаемый ущерб; P(Y) – вероятность ущерба. Определенный интерес для выяснения степени экономического риска (как вероятности технического и коммерческого успеха) представляет собой подход, предложенный американскими экономистами при оценке технических нововведений. Ценным в данном методе является стремление учесть вероятностный характер ожидаемого результата в условиях неопределенности, все затраты и весь ожидаемый эффект. ПСТРтРк Э = --------------- Е3 где Э - эффективность реализации нововведений; П - ежегодный объем продаж нового изделия; С - продажная цена изделия; Т - жизненный цикл новшества (предполагаемый срок производства нового изделия или период его освоения до снятия с производства); Рт - вероятность технического успеха (вероятность практического повторения исследовательских идей в новой продукции); Рк - вероятность коммерческого успеха (возможность сбыта продукции на рынке и получение ожидаемых прибылей); Е3 - сумма затрат на реализацию, включая затраты на разработку, освоение производства и текущие производственные затраты. Но, следует отметить, что данный подход применим к оценке только коммерческого риска у предприятий-производителей. ЛЗ 26.Тема 3.5. Оценка инвестиционного проекта в условиях неопределенности и риска 4.Количественный подход к анализу проектных рисков. 5. Методы оценки рисков с учетом распределений вероятностей. Литература 1,2,3. 4.Количественный подход к анализу проектных рисков. Количественные оценки рисков инвестиционного проекта связаны с численным определением величин отдельных рисков и риска проекта в целом. При количественном анализе часто применяется инструментарий теории вероятностей, математической статистики, теории исследования операций. Задача количественного анализа состоит в численном измерении степени влияния изменений рискованных факторов проекта, проверяемых на риск, на «поведение» критериев эффективности проекта. Количественный анализ риска проводится по результатам оценки эффективности проекта и имеет такую последовательность:

1. Методика поправки на риск коэффициента дисконтирования подразумевает, что безрисковый коэффициент дисконтирования принимается исходя из средневзвешенной «цены» капитала. Далее экспертным путем определяется премия за риск данного проекта. Для применения метода экспертных оценок на практике рекомендуют следующую схему. Руководство компании разрабатывает перечень критериев оценки в виде опросных листов, содержащих вопросы к экспертам. Для каждого критерия назначаются весовые коэффициенты, значения которых экспертам не сообщают. По каждому критерию составляются варианты ответов, веса которых также не известны экспертам. Эксперты, обладая по возможности полной информацией о проекте, должны отметить выбранные варианты ответов. Далее заполненные экспертами листы обрабатываются на основе действующих статистических методов обработки информации и выдается количественная оценка риска проекта. Коэффициент дисконтирования, учитывающий поправку на риск, будет рассчитываться следующим образом: К = г +Р где: К — ставка дисконтирования; r — реальная процентная ставка; Р — рисковая поправка. Данный подход автоматически допускает предпосылку о возрастании риска с течением времени, что позволяет учитывать фактор времени при оценке риска. По оценкам западных специалистов методика поправки на риск коэффициента дисконтирования пользуется большой популярностью. Обычно называют две причины: а) менеджеры и аналитики предпочитают работать с относительными показателями, в частности с различными коэффициентами; б) ввести поправку к коэффициенту дисконтирования гораздо легче, нежели рассчитывать безрисковые эквиваленты, тем более, что в любом случае решение является субъективным. 2. Прианализе чувствительности предполагают, что на каждом шаге только один из факторов меняет значение, в соответствии, с чем пересчитывается сумма чистого приведенного эффекта. Далее оценивается процентное изменение чистого приведенного эффекта по сравнению с базисной его суммой и рассчитывается показатель чувствительности, представляющий собой отношение процентного изменения суммы чистого приведенного эффекта к изменению значения фактора на один процент (эластичность изменения Показателя). Наиболее информативным методом, применяемым для анализа чувствительности, является расчет эластичности, т.е. показателя, позволяющего провести сравнение уровней чувствительности результирующей переменной (например, NPV) к изменениям различных параметров. Показатели чувствительности последовательно исчисляются по каждому учитываемому фактору. После окончания расчетов составляется рейтинг воздействия факторов проекта на показатель чистого приведенного эффекта. Чем выше эластичность, тем большее внимание должно быть уделено варьируемой переменной и тем чувствительнее проект к ее изменениям. 3. Следующий метод, применяемый при количественной оценке риска инвестиций, — анализ сценариев. По существу этот метод анализа рисков представляет собой развитие методики анализа чувствительности. Определяется воздействие одновременного изменения всех основных факторов проекта на показатели экономической эффективности проекта. Важным преимуществом этого метода является то, что изменения факторов рассчитываются с учетом их взаимозависимостей. Проведение анализа рисков проекта методом сценариев является трудоемким процессом и требует использования компьютерной техники и программных продуктов. Реализация и построение моделей сценарного анализа возможны, например, на основе электронных таблиц типа Excel, QPRO, Lotus-123, которые помогают значительно упростить работу. Кроме рассмотренных нами, существует еще ряд менее распространенных методов оценки рисков. Среди них можно выделить: метод дерева решений (процесс инвестирования осуществляется в несколько этапов и перед каждым этапом принимается решение о дальнейшем инвестировании); метод аналогий (анализируются данные, касающиеся аналогичных проектов, осуществляемых другими компаниями); различные методы математического моделирования, основанные на вероятностных оценках. 5. Методы оценки рисков с учетом распределений вероятностей. Вероятность события определяется как возможность того, что это событие произойдет. Например, в прогнозе погоды может сообщаться: «Вероятность того, что сегодня быть дождь, составляет 40 %, а вероятность того, что дождя не будет – 60 %». Если перечисляются все возможные события (результаты) и если каждому из них приписывается определенный уровень вероятности, то такой список называется вероятностным распределением, или просто распределением. Вероятности также можно приписывать и возможным значениям доходности от инвестиций.

ЛИТЕРАТУРА: 1,2,3 ИНВЕСТИЦИИ ФИНАНСОВЫЕ - инвестиции, вкладываемые в акции, облигации и другие ценные бумаги. Для инвесторов основное значение имеет классификация ценных бумаг в зависимости от их инвестиционных возможностей. С этой точки зрения, все ценные бумаги условно можно подразделить на три вида: •ценные бумаги с фиксированным доходом •акции •производные ценные бумаги Основными инвестиционными качествами ценных бумаг являются доходность, обращаемость, ликвидность и риск. Доходность - способность ценной бумаги приносить положительный финансовый результат в форме прироста капитала. Обращаемость - способность ценной бумаги вызывать спрос и предложение (покупаться и продаваться) на рынке, а иногда выступать в качестве самостоятельного платежного инструмента, облегчающего обращение других товаров. Ликвидность - свойство ценной бумаги быть быстро проданной и превращенной в денежные средства без существенных потерь для держателя при небольших колебаниях рыночной стоимости и издержек на реализацию. Риск - возможность потерь, связанных с инвестициями в ценные бумаги. При оценке инвестиционных качеств ценных бумаг, кроме расчета общих для всех объектов инвестирования показателей эффективности, проводят исследование методами фундаментального и технического анализа, принятыми в финансовой практике. Фундаментальный анализ базируется на оценке эффективности деятельности предприятия-эмитента. Он предполагает изучение комплекса показателей финансового состояния предприятия, тенденций развития отрасли, к которой оно принадлежит, степени конкурентоспособности производимой продукции сегодня и в перспективе. Базой анализа являются публикуемые компанией-эмитентом балансы, отчеты о прибылях и убытках и другие материалы. Фундаментальный анализ также называют факторным, поскольку он опирается на изучение влияния отдельных факторов на динамику цен финансовых инструментов в настоящем периоде и прогнозирование значений этих факторов в будущем периоде. Технический анализ основывается на оценке рыночной конъюнктуры и динамики курсов. Концепция технического анализа предполагает, что все фундаментальные факторы суммируются и отражаются в движении цен на фондовом рынке. При анализе инвестиционных качеств фондовых инструментов следует учитывать, что нельзя найти такой вид ценных бумаг, который бы устраивал потенциального инвестора по всем параметрам (задача "магического треугольника"). Эффективность любых форм инвестиций рассчитывается на основе сопоставления эффекта (дохода) и затрат на его получение. При вложениях в ценные бумаги в качестве затрат выступает сумма инвестированных в ценные бумаги средств, а в качестве дохода — разность между текущей стоимостью ценной бумаги и суммой вложенных в ее приобретение средств. Поскольку доход по ценной бумаге может быть получен лишь в будущем, для сопоставимости он должен быть приведен к настоящему времени путем дисконтирования. Текущая стоимость ценной бумаги определяется двумя основными факторами: 1) величиной денежного потока от инвестирования в ценную бумагу; 2) уровнем процентной ставки, используемой при дисконтировании. Два похода к оценке ценных бумаг. Первый предназначен для оценки первичных ценных бумаг (direct claim securities) - акций и облигаций, имеющих прямую связь с денежным потоком фирмы, поэтому основной элемент методики оценки - модель DCF. Второй используется для оценки производных ценных бумаг (indirect claim securities), например, опционов, имеющих косвенную связь с денежным потоком фирмы. Оценка деривативов выполняется с помощью моделей ценообразования опционов, значительно отличающихся от DCF- моделей.

Рынок акций - составная часть фондового рынка, или рынка ценных бумаг. Здесь осуществляются операции с акциями - эмиссионными ценными бумагами, закрепляющими права их владельцев (акционеров) на получение части прибыли акционерных обществ в виде дивидендов, на участие в управлении акционерными обществами и на часть имущества, остающегося после их ликвидации. Основное назначение рынка акций, как и других сегментов финансового рынка, это - обеспечение механизма привлечение инвестиций в экономику через функционирование системы перетока свободных денежных средств потребителям инвестиций - хозяйствующим субъектам, обеспечение прав инвесторов и облегчения процесса передачи инвестиций (в виде акций) между инвесторами (поддержание ликвидности и ценообразование на рынке). Участниками рынка акций являются государство, компании-эмитенты, инвесторы - юридические и физические лица, вкладывающие средства в акции компаний с целью приобретения контроля над ними или просто зарабатывающие на изменении курсов акций, а также профессиональные участники фондового рынка (дилеры, брокеры, управляющие компании, депозитарии, регистраторы и т.д.), чья коммерческая деятельность непосредственно связана с предоставлением различных услуг на данном рынке. Рынок акций подразделяется на биржевой и внебиржевой. Операции на биржевом рынке проводятся на фондовых биржах по строго определенным правилам и стандартам в строго определенное время и только с участием профессиональных участников рынка - дилеров, брокеров и др. Все остальные сделки - внебиржевые, их условия и порядок заключения определяется участниками индивидуально в каждом случае. Внебиржевой рынок еще называют розничным (от английского OTC - over the counter - торговля из-за прилавка). Инструменты рынка акций Инструменты рынка акций включают как собственно акции, так и производные от них финансовые инструменты - фьючерсы, опционы, контракты на разницу (CFD) и др. Каждый из инструментов имеет свои особенности и лучше подходит для той или иной стратегии работы и определенных целей. При торговле акциями можно выделить четыре основных типа операций: • игра на повышение (speculation for a rise); • игра на понижение (speculation for a fall); • покупка акций для консервативного держания; • продажа акций, приобретённых на первичном размещении. Оценка обыкновенных акций (common stock valuation). Ожидаемый денежный поток, генерируемый обыкновенными акциями, состоит из двух элементов: дивидендов и выручки от возможной продажи акций. При покупке пакета акций на неопределенно долгое время с целью получения дивидендов внутренняя стоимость акций будет равна дисконтированной стоимости ожидаемого потока дивидендов.

ЛИТЕРАТУРА: 1,2,3 |