Приложение 10

Анализ качества кредитных ресурсов банка Банк ВТБ (ПАО) (по методике А.А. Дарякина)

Показатель

|

Расчёт

|

Оптимум

|

Экономическое значение показателя

|

2015г.

|

2016г.

|

2017г.

|

Отклонение (+ , -)

|

2016-2015гг

|

2017-2016гг

|

2017-2015гг

|

Зависимость ресурсной базы от рынка МБК

|

ПБ9 = (Суммарные обязательства – Полученные МБК) / Суммарные обязательства = (ПП – п14 – п15) / ПП

|

1 1

|

Чем ближе к 1, тем меньше зависимость банка от рынка МБК

|

0,8

|

0,95

|

0,96

|

0,15

|

0,01

|

0,16

|

Масштаб клиентской базы

|

ПБ10 = Депозиты клиентов / Суммарные обязательства = (п12 +п13) / ПП

|

в динамике

|

Чем ближе к 1, тем больше зависимость банка от ресурсов клиентов

|

0,77

|

0,92

|

0,94

|

0,15

|

0,02

|

0,17

|

Структура обязательств

|

ПБ11 = Онкольные обязательства / Срочные обязательства = (п13 + п18) / (п12 + п14 + п15 + п16)

|

в динамике

|

< 1- в структуре доминирует дорогостоящая, но стабильная ресурсная база;

> 1 - в структуре доминирует дешёвая, но неустойчивая ресурсная база

|

0,23

|

0,26

|

0,265

|

0,03

|

0,005

|

0,035

|

Приложение 11

Анализ качества кредитных ресурсов банка Банк ВТБ (ПАО) (по методике Ю.Г. Вешкина и Г.Л. Авагяна)

Показатель

|

Расчёт

|

Оптимум

|

Экономическое значение показателя

|

2015г.

|

2016г.

|

2017г.

|

Отклонение (+ , -)

|

2016-2015гг

|

2017-2016гг

|

2017-2015гг

|

Достаточность собственного капитала

|

ПБ12 = Собственный капитал / Валюта баланса = СС / АБ

|

> 0,15

|

Минимальное (критическое) долевое участие собственного капитала (15%) в совокупной ресурсной базе

|

0,064

|

0,063

|

0,08

|

-0,001

|

0,017

|

0,016

|

Паритет собственного и привлечённого капитала

|

ПБ13 = Собственный капитал / Суммарные обязательства =

СС / ПП

|

> 0,25

|

Минимальное (критическое) соотношение собственного и привлеченного капитала

|

0,069

|

0,068

|

0,087

|

-0,001

|

0,019

|

0,018

|

Соотношение собственного капитала и работающих активов

|

ПБ14 = Собственный капитал / Доходообразующие активы =

СС / Ад

|

> 0,18

|

Минимальное участие собственного капитала (18%) в доходных активных операциях банка

|

0,073

|

0,07

|

0,088

|

-0,003

|

0,018

|

0,015

|

Соизмеримость динамики собственного капитала и работающих активов

|

ПБ15 = Темпы роста собственного капитала / Темпы роста доходообразующих активов =

Темпы роста СС / Темпы роста Ад

|

1

|

< 1- высокий уровень эффективности и риска размещения собственного капитала (агрессивная политика);

> 1 - невысокий уровень эффективности и риска размещения собственного капитала (пассивная, осторожная политика)

|

-

|

0,958

|

1,248

|

0,958

|

0,29

|

1,248

|

Уровень саморазвития

|

ПБ16 = Уставный капитал /

Собственный капитал = п1 / СС

|

0,2 – 0,5

|

Минимальное долевое участие уставного капитала в собственных ресурсах (20%-50%)

|

0,51

|

0,58

|

0,47

|

0,07

|

-0,11

|

-0,04

|

Приложение 12

Коэффициентный анализ эффективности использования кредитных ресурсов Банк ВТБ (ПАО) по методике Е.С. Стояновой

Показатель

|

Расчёт

|

Оптимум

|

2015г.

|

2016г.

|

2017г.

|

Отклонение

(+ , -)

|

2016-2015гг

|

2017-2016гг

|

2017-2015гг

|

Уровень доходности активов

|

к1 = Доходные активы / Активы = Ад / АБ

|

0,75-0,85

|

0,875

|

0,899

|

0,906

|

0,024

|

0,007

|

0,031

|

Паритет уровня платности

|

к2 = Доходные активы / Платные пассивы = Ад / ПП

|

≥ 1,0

|

0,93

|

0,96

|

0,98

|

0,03

|

0,02

|

0,05

|

Тип кредитной политики

|

к3 = Ссуды / Обязательства = ( а10 + а11 + а12 ) / ПП

|

0,6-0,7

|

0,84

|

0,87

|

0,9

|

0,03

|

0,03

|

0,06

|

Статус банка на кредитном рынке

|

к4 = Банковские займы / Банковские ссуды = ( п14+п15 ) / а12

|

при ≥ 1,0 - заёмщик;

при < 1,0 - кредитор

|

-

|

-

|

-

|

-

|

-

|

-

|

Рискованность ссудной политики

|

k5 = Ссуды / Капитал =

( а10+а11+а12 ) / СС

|

≤ 8,0

|

12,2

|

12,8

|

10,4

|

0,6

|

-2,4

|

-1,8

|

Доля проблемных кредитов

|

к6 = Просроченные ссуды / Ссуды = а11 / ( а10+а11+а12 )

|

≤ 0,04

|

-

|

-

|

-

|

-

|

-

|

-

|

Достаточность резервов по ссудам

|

к7 = Резервы по ссудам / Ссуды = п8.1 / (а10+а11+а12)

|

≥ 0,04

|

-

|

-

|

-

|

-

|

-

|

-

|

Достаточность резервов для покрытия просроченных кредитов

|

к8 = Резервы по ссудам / Просроченные ссуды = п8.1 / а11

|

≥ 1

|

-

|

-

|

-

|

-

|

-

|

-

|

Приложение 13

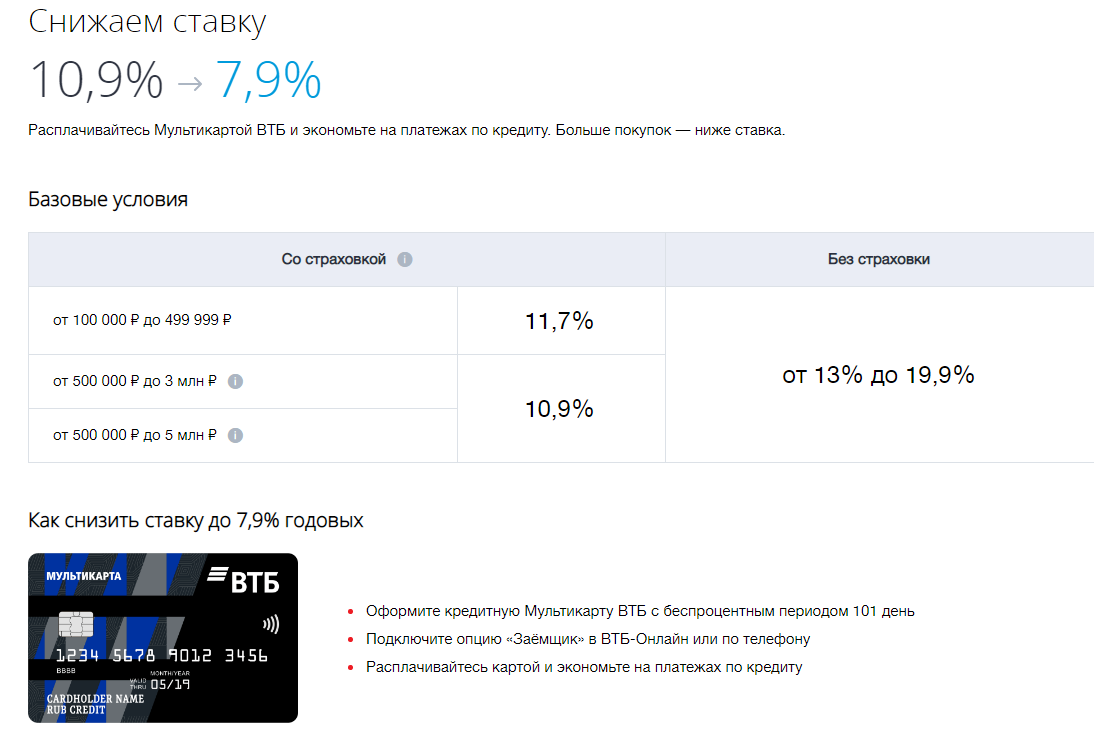

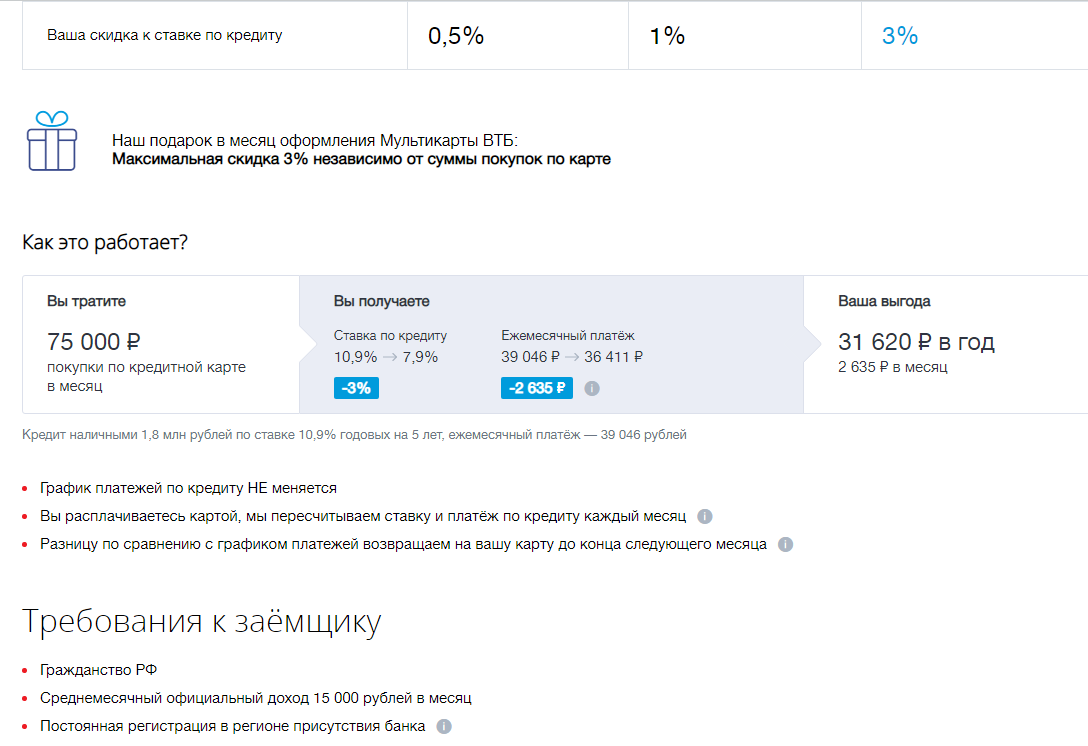

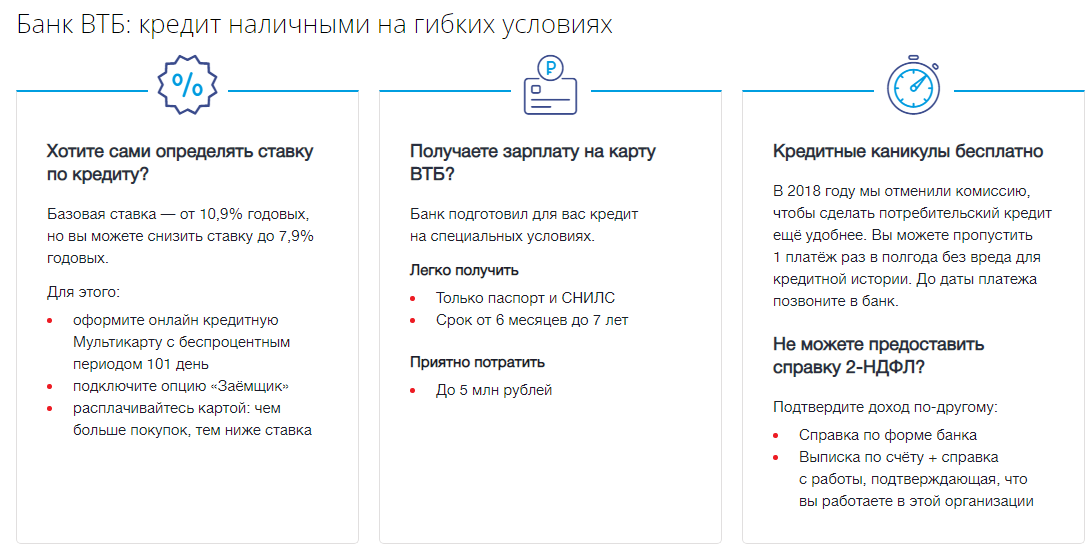

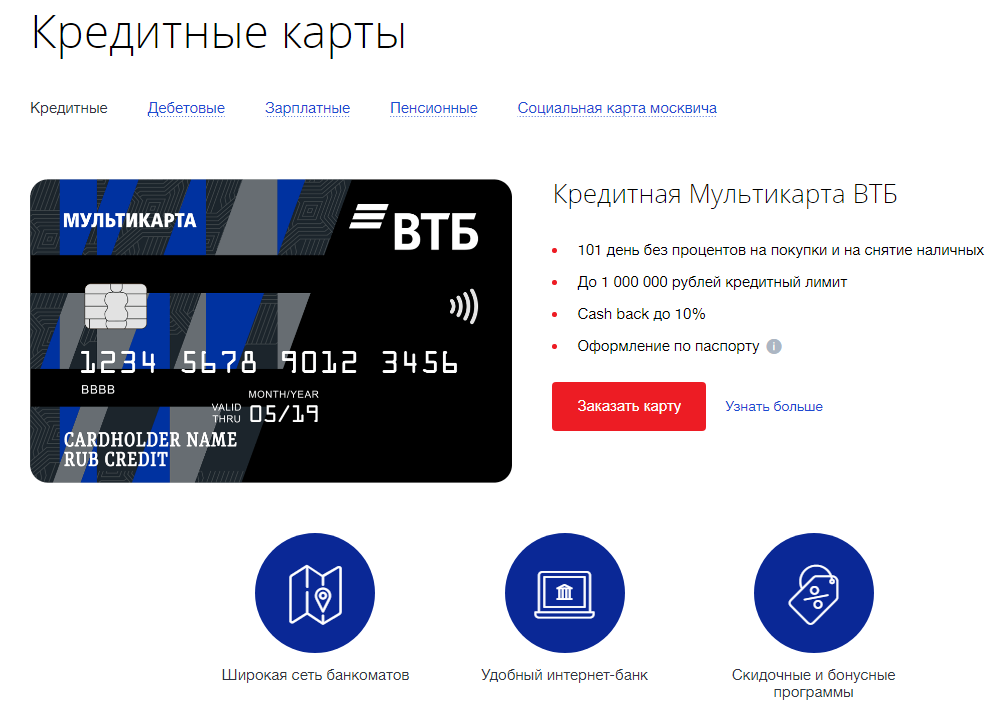

Кредиты Банк ВТБ (ПАО)

https://www.vtb.ru

|

Скачать 5.57 Mb.

Скачать 5.57 Mb.