Рабочие документы аудиторской проверки. Рабочие документы аудиторской проверки. Рабочие документы аудитора (мса). Общие процедуры при аудиторской проверке

Скачать 355 Kb. Скачать 355 Kb.

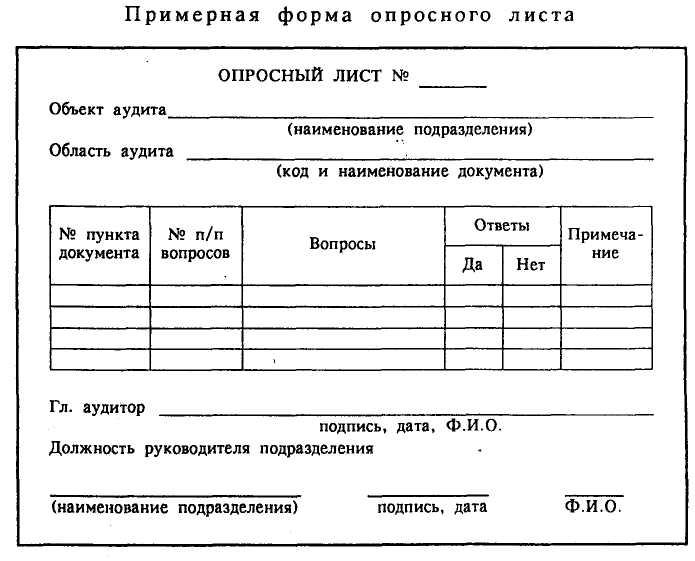

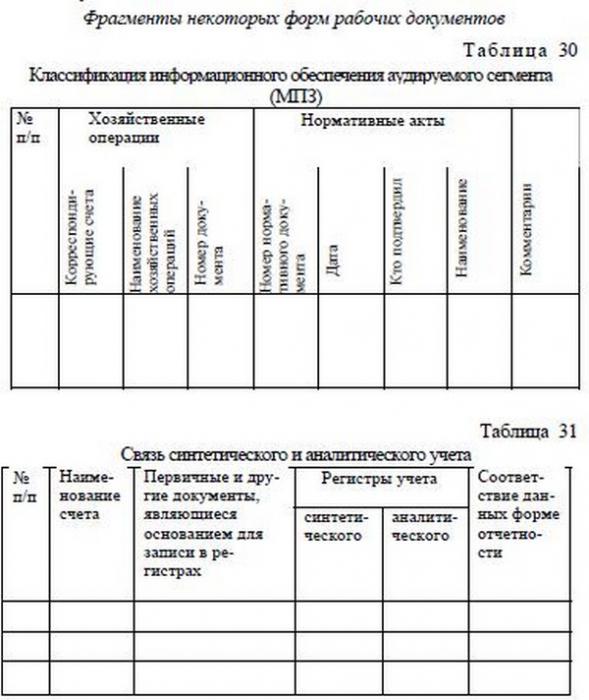

|

|

Внутренние рабочие документы хранятся в аудиторской организации и, как правило, не предоставляются аудируемому лицу, за исключением случаев, согласованных с аудитором. На практике это могут быть официальные ответы на консультации по вопросам клиента и копии внешних запросов, проводимых аудитором с согласия клиента. Аудиторской организацией должна быть обеспечена конфиденциальность и сохранность рабочих документов (не менее пяти лет). Рабочие документы являются собственностью аудитора . По усмотрению аудитора они могут быть представлены аудируемому лицу, однако не могут служить заменой бухгалтерских записей. Результаты планирования, выполнения аналитических процедур, а также анализа необычных или неверно отраженных в бухгалтерском учете финансовых операций и фактов хозяйственной деятельности фиксируются в рабочей документации аудитора и служат основой для составления заключения о достоверности бухгалтерской (финансовой) отчетности. При необходимости аудитор может составлять рабочие документы, необходимые для аудиторских процедур (накопительные ведомости, схемы, тесты и т. п.). Рабочая документация является собственностью аудитора, если он зарегистрирован как индивидуальный предприниматель. Если же аудитор является сотрудником аудиторской организации, то по окончании проверки он обязан сдать рабочую документацию на хранение в архив организации. Информация, содержащаяся в рабочей документации аудитора, является конфиденциальной и не подлежит использованию и (или) разглашению без согласия клиента. Вся документация аудитора, подготовленная им на стадии планирования и в ходе проверки, помогает ему в разработке приемлемого плана и эффективного проведения аудита, а также служит для контроля и оценки результатов проверки. В соответствии с правилом аудиторской деятельности «Рабочая документация аудитора», утвержденным постановлением Министерства финансов Республики Беларусь от 4 августа 2000 г. № 81 (в редакции постановления от 24 марта 2008 г. № 41), под рабочей документацией понимаются документы, полученные или подготовленные аудиторской организацией в ходе проведения аудита, содержащие сведения о выполненных аудиторских процедурах, полученных аудиторских доказательствах и выводах, сделанных аудиторской организацией на их основании. Рабочая документация должна содержать информацию по планированию и проведению аудита; достаточным и надлежащим образом отражать основания для формирования аудиторского мнения; служить доказательством того, что аудит проводился в соответствии с нормативными правовыми актами Республики Беларусь. Рабочая документация подтверждает факт проведения аудита, обеспечивает возможность осуществления внутреннего и внешнего контроля качества аудита, а также позволяет оптимизировать затраты труда и времени при проведении последующих аудитов данного аудируемого лица. Рабочая документация должна составляться в объеме, необходимом для обеспечения общего понимания проведенного аудита. Рабочая документация должна отражать информацию о планировании аудита, характере, сроках проведения и объеме выполненных аудиторских процедур, их результатах, а также о выводах, сделанных на основе полученных аудиторских доказательств. В рабочих документах должны содержаться обоснования всех существенных вопросов, по которым аудиторская организация выразила свое профессиональное суждение, необходимая аргументация и доказательства, известные аудиторской организации на момент формирования выводов. Аудиторская организация вправе самостоятельно определять объем рабочей документации по каждому конкретному аудиту. Вместе с тем ее объем должен быть таким, чтобы аудитор, который не имел отношения к аудиту данного аудируемого лица, смог бы исключительно на основе данной документации (не прибегая к дополнительным беседам или переписке) понять проделанную работу и обоснованность сделанных выводов и принятых решений. На форму и содержание рабочей документации оказывают влияние следующие факторы: · характер аудиторского задания и требования, предъявляемые к итоговым документам аудита; · характер и сложность деятельности аудируемого лица; · характер выполняемых аудиторских процедур; · достаточность и надлежащий характер полученных аудиторских доказательств; · оценка риска существенного искажения бухгалтерской (финансовой) отчетности; · характер и размер выявленных искажений бухгалтерской (финансовой) отчетности; · степень использования профессионального суждения в процессе проведения аудита и оценки его результатов; · методология аудита, применяемые приемы и средства проверки. Рабочая документация ведется на бумажных и (или) электронных носителях. Она включает планы аудита, аналитические материалы, перечни отдельных рассматриваемых вопросов, описания существенных проблем, письма-подтверждения и письма-заявления, контрольные листы и переписку по существенным вопросам (включая электронные письма). В рабочую документацию при необходимости включаются выдержки или копии документов аудируемого лица. Копии изначально подготовленных на бумажных носителях документов аудируемого лица и (или) аудиторской организации в составе рабочей документации также должны храниться на бумажных носителях. К таким документам относятся: · аудиторское заключение; · бухгалтерская (финансовая) отчетность аудируемого лица; · письменная информация (отчет) по результатам проведения аудита; · договор оказания аудиторских услуг; · акты сдачи-приемки выполненных работ, в том числе по этапам аудита; · официальная переписка; · другие документы по усмотрению аудиторской организации. В состав окончательно сформированной рабочей документации не включаются наброски рабочих документов, незаконченные или имеющие предварительный характер заметки, черновики. В целях повышения эффективности подготовки и проверки рабочей документации аудиторской организации следует разработать типовые формы документов (бланки, вопросники, типовые письма и обращения и т. п.). Стандартизация документирования облегчает аудиторам выполнение задания и одновременно позволяет контролировать результаты выполняемой ими работы. Вместе с тем рабочая документация должна быть составлена и систематизирована таким образом, чтобы отвечать обстоятельствам каждого аудита и потребностям аудиторской организации при его проведении. В случае проведения аудита у одного и того же аудируемого лица в течение ряда лет некоторые рабочие документы относятся к категории постоянных, дополняемых по мере поступления новой информации (например, документы, содержащие информацию об учредителях аудируемого лица). По таким документам либо формируется отдельная папка, либо указывается, в какой из рабочих документаций хранится документ, имеющий отношение к аудитам, проводимым в течение ряда лет. Аудиторская организация должна документировать любую существенную информацию, имеющую отношение к аудиту. В обязательном порядке документированию подлежат: · обстоятельства, свидетельствующие о значимых рисках существенного искажения бухгалтерской (финансовой) отчетности; · результаты аудиторских процедур, указывающие на возможность существенного искажения финансовой информации или необходимость пересмотра предварительной оценки рисков существенного искажения бухгалтерской (финансовой) отчетности и запланированных аудиторских процедур в ответ на эти риски; · обстоятельства, которые препятствовали проведению необходимых аудиторских процедур; · причины модификации аудиторского заключения. При документировании выполняемых аудиторских процедур аудиторская организация должна указывать их определяющие характеристики: · при детальном тестировании – даты и номера отобранных для проверки документов; · для процедур, предусматривающих отбор документов, отражающих операции с суммами, превышающими определенное значение, – объем выполненных процедур и проверенную совокупность; · для процедур, предполагающих осуществление систематической выборки из совокупности документов, – начальный документ (точку отсчета) и интервал выборки; · для процедур, предусматривающих проведение опросов, – даты опросов, имена и должности опрошенных работников; · для процедур наблюдения – наблюдаемый процесс, время и место проведения наблюдения, имена и должности лиц, участвовавших в наблюдаемом процессе. Аудиторская организация обязана документировать обсуждение существенных вопросов с руководством, заинтересованными лицами, работниками аудируемого лица, третьими лицами. При этом в рабочую документацию включаются записи обсуждений существенных вопросов с указанием времени проведения обсуждений и лиц, принявших в них участие, а также документы, подготовленные работниками аудируемого лица (например, согласованные с аудиторской организацией протоколы таких обсуждений). Если аудиторская организация выявила информацию, которая противоречит или не соответствует ее профессиональному суждению по какому-либо существенному вопросу, то в рабочей документации необходимо отразить, чем вызвано данное противоречие, а также способы его разрешения. Если аудиторская организация в силу каких-либо обстоятельств не может выполнить необходимые для получения аудиторских доказательств аудиторские процедуры, необходимо документально отразить такие обстоятельства, а также раскрыть достаточность и надлежащий характер выполненных альтернативных аудиторских процедур, способствующих достижению цели аудита. Вместе с тем не следует оформлять рабочие документы по выполнению аудиторских процедур в отношении вопросов, не подлежащих проверке в ходе данного аудита (например, при проведении ежегодного аудита у одного и того же аудируемого лица отсутствует необходимость в выполнении, а следовательно, и в документировании процедур подтверждения начальных данных, поскольку их достоверность подтверждена в ходе аудита за предшествующий отчетный год). При документировании характера, сроков и объема выполненных аудиторских процедур в рабочей документации должно быть указано, кем и в какие сроки они были выполнены, а также кем и когда проверены рабочие документы, отражающие ход аудиторских процедур. Проверка рабочих документов осуществляется в порядке, определенном аудиторской организацией. Аудиторская организация должна своевременно, но не позднее 60 дней с даты подписания аудиторского заключения закончить составление рабочей документации. На заключительном этапе подготовки рабочей документации осуществляются: · документирование аудиторских доказательств, полученных в процессе аудита, но не нашедших отражения в рабочей документации; · исключение ненужной документации (неактуальной или замененной другими документами); · сортировка, упорядочение и внесение перекрестных ссылок в рабочие документы; · подписание проверочных (контрольных) листов рабочей документации. После завершения подготовки рабочей документации запрещается уничтожать или изымать из нее какие-либо документы до окончания сроков их хранения. Аудиторская организация должна обеспечить сохранность рабочей документации в течение не менее 5 лет, если иное не установлено законодательством. Если возникает необходимость дополнения рабочей документации новыми документами или изменения содержащихся в ней документов, аудиторская организация должна независимо от характера изменений или дополнений в рабочей документации указать: · причины изменения или дополнения рабочей документации; · влияние этих изменений на аудиторские выводы по данному аудиту; · кто и когда внес изменения в рабочую документацию, а также кто и когда их проверил. Если после подписания аудиторского заключения выявлены факты, требующие проведения дополнительных аудиторских процедур или изменения аудиторского мнения, аудиторская организация обязана задокументировать: · выявленные факты; · характер и объем дополнительно выполненных аудиторских процедур, а также полученные на их основе аудиторские доказательства и сделанные выводы; · дату внесения изменений в рабочую документацию, а также кем вносились изменения и кем осуществлялась проверка новых документов. Ответственность за оформление и сохранность рабочей документации несет руководитель аудиторской организации или лицо, им уполномоченное. Рабочая документация является строго конфиденциальной и может быть выдана работникам аудиторской организации только при необходимости проведения последующего аудита или уточнения отдельных вопросов предыдущего аудита с разрешения руководителя аудиторской организации или лица, им уполномоченного. Изъятие рабочей документации у аудиторской организации может производиться только уполномоченными органами в случаях и порядке, установленных законодательством. Особую роль играют рабочие документы аудитора. Образец каждой бумаги оформляется в соответствии с установленными на практике правилами. Сведения, присутствующие в бланках, являются конфиденциальными. Рассмотрим далее основные виды рабочих документов аудитора. Общая характеристика Рабочий документ аудитора - бумага, в которой присутствуют записи, сделанные специалистом в ходе планирования проверки, при подготовке ее выполнения, обобщении результатов. В нем может также содержаться информация, полученная от сторонних лиц, контрагентов инспектируемого предприятия. Количество и определяется индивидуально в каждом случае. Решающее значение при этом будет иметь цель их оформления. Назначение На практике используются такие рабочие документы аудитора: По основным средствам. В них присутствуют сведения об имуществе инспектируемого предприятия, его движении, стоимости, расходах, учете, получении и прочих операциях с ценностями. Для планирования проверки. В них отражаются основные этапы аудита. Подтверждающие проведение процедур. Содержащие информацию о проверке отчетности и сведения, обобщающие результаты. Рабочие документы составляются также для: соответствия проверке программе и плану. Обеспечения обоснованности и законности инспектирования. Контроля качества проверки. Формирования аудиторского заключения. Контроля деятельности специалиста и обоснования оплаты труда. Документального оформления определенного аудитором риска с приведением его величины.  Определяющие факторы Количество, содержание, формы документов выбираются в зависимости от: Квалификации специалиста. Условий договора с инспектируемым предприятием. Предыдущего опыта. Внутренних стандартов и правил, которыми руководствуется специалист. Форма рабочего документа аудитора Вне зависимости от целей использования, к бумагам предъявляются общие требования. В первую очередь любой должен отражать полную и конкретизированную информацию. Это необходимо для того, чтобы другому специалисту было легче понять суть выполненных мероприятий. Каждый оформляется непосредственно в процессе проверки. Заполнение бумаг после или до инспекции не допускается. Оформляя документацию, аудитору необходимо учитывать не только те сведения, которые относятся к проверяемому периоду, но и информацию за предыдущие временные промежутки. В бумагах должны присутствовать ключевые данные, по которым специалисту надлежит высказать мнение. Необходимо, чтобы они охватывали наиболее значимые направления инспекции и задачи, поставленные и реализованные уполномоченным лицом. Документация должна позволять проанализировать отчетность, согласно установленным критериям. В бумагах отражаются состояние и оценка внутреннего контроля в организации, а также уровень доверия к ней. Они фиксируют выполненные процедуры, связанные с проверкой и анализом бухгалтерского учета предприятия, соблюдения финансовой политики, соответствия отчетности предусмотренным законом стандартам, принципам и требованиям. Сведения в каждый вносятся так, чтобы можно было впоследствии без труда понять написанное. Обязательным требованием является указание даты и места оформления, фамилии специалиста. На документах должна стоять подпись аудитора, идентификационный код. Страницы нумеруются. Кроме этого, специалист указывает источники, из которых он взял информацию для оформления бумаг, приложения, фиксирующие хозяйственные и финансовые операции предприятия. Классификация Она проводится по разным критериям. В зависимости от периода ведения и исполнения, документы могут быть долгосрочными или непродолжительного использования. По источникам и способу получения бумаги делят на полученные от сторонних субъектов или от инспектируемого предприятия, а также оформленные самим специалистом. В зависимости от назначения, документы могут быть: Обзорными. Проверочными. Информативными. Подтверждающими. Сравнительными. Расчетными. Аналитическими. По форме предоставления выделяют графические, текстовые, табличные и комбинированные бланки. В зависимости от техники оформления, бумаги могут быть рукописными или заполненные с использованием ПК. Рабочие документы аудитора: пример Бумаги, которые использует специалист в ходе проверки, отражают различную информацию. В соответствии с этим, выделяют бумаги с данными: Правового характера. О руководстве и сотрудниках компании. О структуре и организации фирмы. Об экономических основах деятельности предприятия. В таких документах описывается финансовая политика компании. О системе бухучета. К их числу относят отчетности, первичные бумаги и пр. Об организационно-функциональных задачах. Сюда можно отнести планы, программы проверок, перечни мероприятий и процедур и пр. Об оценке риска. К ним относят расчеты. По проверке отдельных показателей и статей предприятия. К рабочим документам также следует относить рекомендации и предложения, корреспонденцию специалиста. Особенности содержания Специалист должен отразить в документации сведения о: Планировании проверки. Характере, сроках и объемах выполненных мероприятий, их результатах. Выводах, которые были сформулированы на основании полученных и проанализированных материалов. В бумагах должно присутствовать обоснование всех ключевых моментов, по которым будет выражаться итоговое мнение. Нюансы Характер задания. Требования, которым должно соответствовать заключение. Особенности и характер деятельности инспектируемого субъекта. Использование контрольных приемов и методов в ходе выполнения проверки.  Рабочие документы - собственность аудиторской фирмы. Она вправе совершать с ними любые действия по своему усмотрению, если они не противоречат законодательству, прочим нормам и профессиональной этике. Некоторые документы или выдержки из них могут быть представлены инспектируемому предприятию. Но они не могут являться заменой бухгалтерских записей. Хранение После окончания проверки документация подлежит сдаче в архив Бумаги брошюруются, складываются в папки, заведенные для каждой инспекции отдельно. В рабочей документации, содержащейся в файлах "постоянное и текущее досье", страницы нумеруются, а на специальных листах указывается их число. Бумаги постоянных клиентов хранятся в одном комплекте. Документы в таких папках распределяются в хронологическом порядке. Файлы "специального" и "постоянного" досье допускается переносить из одного года в другой. Ведущий специалист либо другие аудиторы, подчиненные ему, должны обязательно отмечать на документах изменения, если они имели место, дату внесения корректировок. Записи подтверждаются подписями. Сохранность документов, оформление, передачу их в архив обеспечивает ведущий специалист, ответственный за определенную проверку.  Дополнительно В каждом документе должны присутствовать идентификационные параметры. К ним, в частности, относят наименование инспектируемого лица, период проверки и так далее. Кроме этого, в бумагах необходимо приводить идентификационные индексы, а также перекрестные ссылки. Это обеспечивает более быстрое комплектование их в файлы. В конце каждой папки указывается Ф.И.О. ответственного сотрудника и его подпись. Документация может храниться на бумажных или электронных носителях, а также на фотопленке. Срок содержания бумаг, сданных в архив, не меньше пяти лет. Страница | |