Расчётнографическая работа По дисциплине Экономика и управление производственными системами Организация нового производства (техникоэкономическое обоснование)

Скачать 188.2 Kb. Скачать 188.2 Kb.

|

7. Расчет финансовых результатов деятельности предприятияРасчет себестоимости изделий Расчет себестоимости изделий (на одно и на все), производим по калькуляционным статьям, представленным в таблице 13, в следующей последовательности: 1. Затраты по статье «Сырье и материалы» определяются отдельно для каждого изделия и включаются в себестоимость прямым счетом согласно нормам расхода материалов и ценам на них без НДС. Рассчитаем цены за единицу материала или детали без НДС:       Найдём общие суммы затрат по материалам и деталям для каждого изделия без НДС:         Найдём общие суммы затрат на единицу изделий А и Б, сложив соответствующие суммы деталей и материалов:   Рассчитаем общие суммы затрат по изделиям А и Б, сложив соответствующие суммы деталей и материалов:   Наименования материалов и комплектующих деталей, нормы расходов и цена берутся по исходным данным пунктов 2.4 и 2.5. Результаты представлены в таблице 10. Таблица 10 – Расшифровка затрат по статье «Сырье и материалы» для изделий «А» и «Б»

2. Затраты по статье «Основная заработная плата основных рабочих» берутся на основе расчетов по пункту 6.2. и Приложения 3. 3. Затраты по статье «Дополнительная заработная плата основных рабочих» берутся на основе расчетов по пункту 6.2. и Приложения 3. 4. Расходы по статье «Страховые взносы» составляют 30 % от суммы заработной платы основных и дополнительных рабочих:    5. Расчет затрат по статье «Накладные расходы». Накладные расходы предприятия включают: общепроизводственные расходы, связанные с организацией и управлением производства; общехозяйственные – расходы по обслуживанию и управлению предприятием. Накладные расходы предприятия распределяются между изделиями косвенно, пропорционально основной заработной плате основных рабочих, занятых изготовлением конкретного вида изделия. Для исчисления процента распределения накладных расходов необходимо составить отдельную смету затрат накладных расходов согласно таблице 11. Рассчитаем затраты на оплату труда руководителей, специалистов, других служащих и вспомогательных рабочих:  Страховые взносы принимаются в размере 30 % от фонда оплаты труда по представленным категориям персонала, согласно пункту 1 таблицы 11.  Расчет амортизационных отчислений по основным средствам предприятия производится по таблице 12. Рассчитаем амортизационные отчисления для каждого вида основных средств:          Прочие расходы принимаются в размере 60 % от фонда оплаты труда по представленным категориям персонала, согласно пункту 1 таблицы 11:  Рассчитаем процент накладных расходов:  Рассчитаем накладные расходы по изделиям А и Б:   Таблица 11 - Смета затрат накладных расходов (годовая)

Таблица 12 – Расчет амортизационных отчислений по основным средствам

6. Расчет производственной себестоимости проводится как сумма статей с 1 по 5 включительно; Рассчитаем производственную себестоимость по изделиям А и Б:   7. Расчет затрат по статье «Коммерческие расходы» проводится с учетом, что их величина принимается в размере 15% от производственной себестоимости; Рассчитаем коммерческие расходы по изделиям А и Б:   8. Полная себестоимость определяется как сумма производственной себестоимости и коммерческих расходов. Результаты расчетов по статьям вносятся в таблицу 13. При этом необходимо разнести затраты в расчете на одно изделие и в расчете на заданное количество каждого изделия. Рассчитаем полную себестоимость по изделиям А и Б:   Таблица 13 – Калькуляция по изделиям «А» и «Б»

7.2 Расчет цены изделий Для определения прогнозируемой цены сначала рассчитывается критический объем продаж (точка безубыточности) на основе заданного порога рентабельности. Для этого определяется количество продукции для каждого вида изделия в отдельности (  ), необходимое к реализации на n-й день работы предприятия, позволяющее покрыть все затраты и выйти на нулевую прибыль по формуле: ), необходимое к реализации на n-й день работы предприятия, позволяющее покрыть все затраты и выйти на нулевую прибыль по формуле: где: – точка критического объема производства и реализации j-го изделия (точка безубыточности j-го изделия), целое число, шт. – годовой объем выпуска j-го изделия (исходные данные таблица 1), шт. – годовой объем выпуска j-го изделия (исходные данные таблица 1), шт. – порог рентабельности j-го изделия (исходные данные таблица 1), дн. – порог рентабельности j-го изделия (исходные данные таблица 1), дн.365 – количество дней в году. Рассчитаем точки критического объёма производства и реализации для изделий А и Б:   Расчет цены каждого изделия (  ) проводится по формуле: ) проводится по формуле: где  – сумма постоянных затрат в полной себестоимости j-го изделия в расчете на годовой объем производства (на все количество j-го изделия), руб. – сумма постоянных затрат в полной себестоимости j-го изделия в расчете на годовой объем производства (на все количество j-го изделия), руб. К постоянным затратам относятся затраты по статьям «Накладные расходы» и «Коммерческие расходы» по данным табл. 13.  – сумма переменных затрат в полной себестоимости j-го изделия в расчете на одно j-ое изделие, руб. – сумма переменных затрат в полной себестоимости j-го изделия в расчете на одно j-ое изделие, руб.К переменным затратам относятся затраты по статьям «Сырье и материалы», «Основная заработная плата основных рабочих», «Дополнительная заработная плата основных рабочих» и «Страховые взносы» по данным таблицы 13. Рассчитаем суммы постоянных и переменных затрат для изделий А и Б:     Рассчитаем цены изделий А и Б:   7.3. Расчет финансовых результатов деятельности предприятия Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и уровнем рентабельности. Расчет финансовых результатов необходимо произвести как отдельно по изделиям, так и в целом по предприятию (таблица 14 и рисунок 1). Для принятия правильного управленческого решения необходимо рассчитать следующие показатели: выручка от продажи (  ) по формуле: ) по формуле: где: - годовой объем продаж j-го изделия (исходные данные табл.1), шт. - цена j-го изделия (по расчетам п. 7.2), руб.n – номенклатура выпускаемых изделий. Рассчитаем выручки от продажи для изделий А и Б и в целом по предприятию:    маржинальная прибыль (  ) по формуле: ) по формуле: где:  – выручка от продажиj-го изделия, руб. – выручка от продажиj-го изделия, руб. – суммарные переменные затраты на годовой объем выпускаj-го изделия, руб. – суммарные переменные затраты на годовой объем выпускаj-го изделия, руб.Рассчитаем маржинальные прибыли для изделий А и Б и в целом по предприятию:    прибыль от продаж(  ) по формуле: ) по формуле: где: – маржинальная прибыльj-го изделия, руб. – суммарные постоянные затраты на годовой объем выпускаj-го изделия, руб. – суммарные постоянные затраты на годовой объем выпускаj-го изделия, руб.Рассчитаем прибыли от продажи для изделий А и Б и в целом по предприятию:    чистая прибыль(  ) по формуле: ) по формуле: где  – прибыль от продажj-го изделия, руб. – прибыль от продажj-го изделия, руб. – сумма текущего налога на прибыльj-го изделия, руб. – сумма текущего налога на прибыльj-го изделия, руб.  где  – ставка налога на прибыль, %. – ставка налога на прибыль, %.Рассчитаем суммы текущего налога на прибыль для изделий А и Б и в целом по предприятию:    Найдём суммы чистых прибылей для изделий А и Б и в целом по предприятию:    рентабельность продукции (  ) по формуле: ) по формуле: где: - прибыль от продаж j-го изделия, руб. – суммарные постоянные затраты в расчете на годовой объем выпуска j-го изделия, руб. – суммарные постоянные затраты в расчете на годовой объем выпуска j-го изделия, руб. – суммарные переменные затраты в расчете на годовой объем выпускаj-го изделия, руб. – суммарные переменные затраты в расчете на годовой объем выпускаj-го изделия, руб.Найдём рентабельности продукции для изделий А и Б и в целом по предприятию:    рентабельность продаж (  ) по формуле: ) по формуле: Найдём рентабельности продаж для изделий А и Б и в целом по предприятию:    Результаты расчетов занесем в таблицу 14. Таблица 14 – Финансовые показатели деятельности предприятия

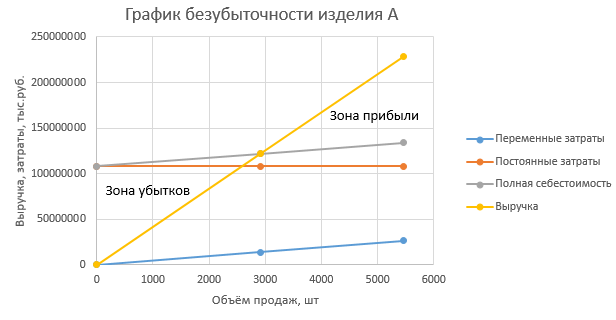

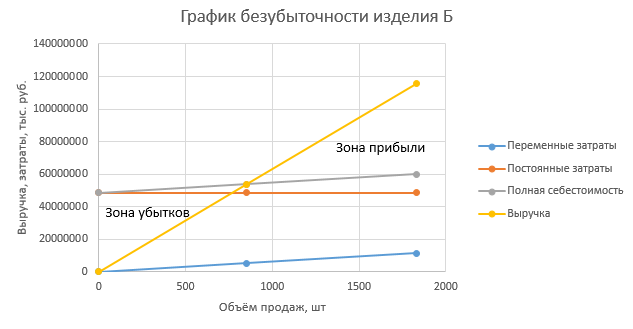

7.4.Построение графика безубыточности Взаимосвязь объема производства, затрат и прибыли изображается графиком безубыточности, как это показано на рисунках 1 и 2. Для построения графика безубыточности необходимо сделать расчеты, согласно таблице 15 (отдельно для изделий «А» и «Б»). Рассчитаем суммарные переменные затраты для различного количества изделий А или Б:       Рассчитаем суммарные полные затраты для различного количества изделий А или Б:       Рассчитаем выплаты для различного количества изделий А или Б:       Таблица 15 – Данные для построения графика безубыточности

Рисунок 1 – График безубыточности для изделия А  Рисунок 2 – График безубыточности для изделия Б  7.5. Расчет показателей эффективности деятельности предприятия (расчет показателей эффективности инвестиций в форме капитальных затрат) Рентабельность предприятия (рентабельность капитальных затрат, планируемых на создание нового производства) и срок окупаемости капитальных затрат определяется по формулам:  где:  – прибыль чистая по предприятию, руб. – прибыль чистая по предприятию, руб. – сумма единовременных капитальных затрат (п.3), руб. – сумма единовременных капитальных затрат (п.3), руб. Рассчитаем рентабельность предприятия и срок окупаемости:   Результаты расчетов показателей деятельности предприятия сводятся в итоговую таблицу 16. Таблица 16 – Показатели деятельности предприятия

Выводы о целесообразности создания нового предприятия С точки зрения экономики создание нового предприятия целесообразно, потому что рентабельность (прибыльность) предприятия достаточно высока и составляет 26,76 %, а вложенные инвестиции окупятся в течение относительно небольшого срока, а именно через 3,74 лет. Чистая прибыль составляет 119812338 руб., т.е. имеет достаточно высокое значение и свидетельствует об эффективности производства. Рентабельность продукции по предприятию имеет значение 77,19 %, что свидетельствует о высокой отдаче понесенных расходов. Помимо этого, рентабельность продаж по предприятию составляет 43,56 %, что означает высокую прибыльность данного предприятия. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||