изучены основные методы управления оборотным капиталом. курсов. Рассмотрена система показателей эффективности использования оборотных фондов

Скачать 132.64 Kb. Скачать 132.64 Kb.

|

|

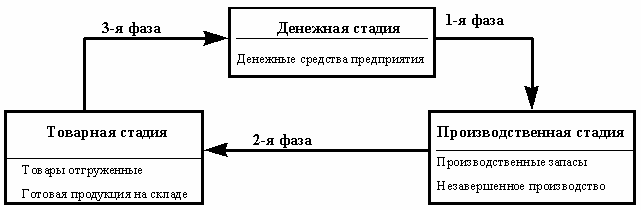

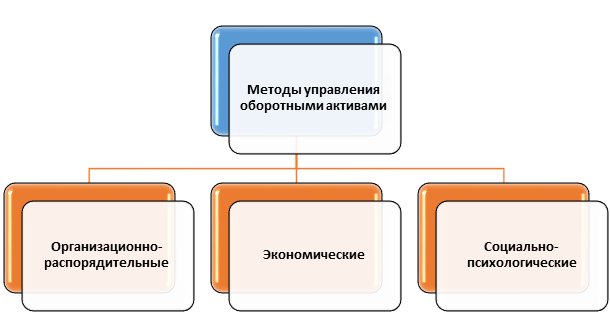

Введение Актуальность выбранной темы исследования обусловлена тем, что в современных рыночных условиях стабильность деятельности производственных предприятий во многом зависит от эффективности управления их оборотными фондами. Оборотные активы составляют значительную часть в структуре активов предприятия, и являются важнейшей частью производственного непрерывного процесса. На показатели выполнения плана, на ход производственного процесса в целом значительное влияние оказывает механизм определения источников формирования оборотного капитала, потребности в нем, его структуры и состава. Проблема совершенствования процесса управления оборотными активами практически всех предприятий на современном этапе развития экономики России является одной из наиболее острых. Решение данной проблемы является крайне актуальным, от решения которой зависит и устойчивость конкретного предприятия, и устойчивость экономики государства в целом. Цель работы состоит в анализе показателей, характеризующих эффективность использования оборотных фондов предприятия. Для достижения поставленной цели в работе решены следующие задачи: исследована экономическая сущность и содержание оборотных фондов; проанализированы особенности управления оборотными фондами предприятия; изучены основные методы управления оборотным капиталом предприятия; рассмотрена система показателей эффективности использования оборотных фондов. Объект исследования – оборотные фонды предприятия. Предмет исследования – комплекс показателей, характеризующих эффективность использования оборотных фондов. Информационную базу исследования составляют материалы, содержащиеся в научных трудах ученых-экономистов в области управления оборотными фондами предприятия, а также смежных научных областей. Теоретический раздел на тему «Эффективность использования оборотных фондов»Экономическая сущность и содержание оборотных фондов Любая организация, осуществляющая свою производственную или другие виды деятельности, должна обладать реальным имуществом в форме основного и оборотного капитала. Понятие «оборотный капитал» тождественно понятию «оборотные активы» и означает одну из составных частей имущества организации, которая необходима для нормального ее функционирования и обеспечения развития. Таким образом, оборотные активы организации – это совокупность всех её средств, вложенных в оборотные фонды и фонды обращения. Сущность оборотных активов раскрывается в их роли в обеспечении непрерывного процесса производства, когда фонды обращения и оборотные фонды предприятия проходят не только сферу производства, но и сферу обращения. Оборотные активы, находясь в постоянном движении, осуществляют непрерывный кругооборот, который находит своё отражение в постоянном возобновлении процесса производства. В настоящее время в специальной литературе определены две функции оборотных активов: производственная и расчётная. Выполняя первую функцию, оборотные активы поддерживают производственный процесс в непрерывном движении, чем способствуют выполнению программы производства. После завершения процесса производства оборотные средства переходят в сферу обращения и выполняют вторую функцию – расчетную, позволяя предприятию осуществлять переход из готовой продукции в денежную форму, обеспечивать своевременность расчетов, финансовую устойчивость и платежеспособность. Процесс управления оборотным капиталом неразрывно связан с его составом и размещением (рис. 1).  Рисунок 1 - Состав и размещение оборотного капитала предприятия При рассмотрении рис. 1 делается вывод о том, что в зависимости от роли оборотного капитала в производственном процессе последний делится на две группы: производственные оборотные фонды и фонды обращения. Первая группа выступает материальной базой производственного процесса, и включает в себя запасы, незавершенное производство и расходы будущих периодов. Вторая группа (фонды обращения) необходима для обеспечения процесса производства. Основное принципиальное отличие между основными и оборотными фондами – способ переноса их стоимости на готовый продукт и характер воспроизводства. Оборотные производственные фонды в процессе производства изменяют свою первоначальную форму, полностью перенося свою стоимость на стоимость готовой продукции. И все это происходит в течение одного производственного цикла или кругооборота. Второй элемент оборотного капитала – фонды обращения, обслуживающие сферу обращения, когда предприятие закупает товарно-материальные ценности и реализует свою продукцию конечным покупателям. К фондам обращения, таким образом, относятся: готовая продукция на складе; товары отгруженные; денежные средства; дебиторская задолженность. Категория «оборотные активы» объединяет оборотные производственные фонды и фонды обращения по ряду причин. Первая причина состоит в том, что производственный процесс охватывает как непосредственно стадию производства, так и стадию реализации продукта, следовательно, элементы оборотного капитала попадают из сферы производства в сферу обращения, а затем снова возвращаются в производство. Второй причиной учёные-экономисты называют то, что фонды обращения и оборотные фонды имеют сходный характер обращения, который составляет непрерывный процесс. Стоимость фондов обращения должна быть достаточной для обеспечения непрерывного и ритмичного производственного процесса, но не быть при том избыточной. Как было определено выше, оборотные активы включают фонды обращения и оборотные производственные фонды предприятия. Важнейшими индикаторами коммерческой деятельности любого предприятия являются структура, состав и состояние его производственных запасов, готовой продукции и незавершенного производства. Выявление структуры оборотных активов и основных тенденций их изменения дают возможность менеджменту предприятия прогнозировать важнейшие показатели его развития на перспективу. Для нормального функционирования предприятия необходимо правильно определять его потребности в оборотных средствах. Избыточное их значение означает, что какая-то часть денежных средств предприятия не приносит доход и бездействует. С другой стороны, недостаток оборотных средств может оказывать затормаживающее влияние на течение производственного процесса, скорость хозяйственного оборота денежных средств предприятия замедлится. Таким образом, оборотные активы – одна из важнейших экономических категорий, комплексно отражающая стоимостную оценку оборотных средств предприятия, от оптимальности структуры которых во многом зависит устойчивость его финансового состояния. Анализ сущности понятия оборотные средства показал, что в качестве общей черты данных понятий можно выделить то, что они используются на протяжении одного производственного цикла. Оборотные средства на протяжении всего использования постоянно меняют свою форму с материально вещественной на денежную. Это говорит о том, что они находятся в постоянном движении. Необходимой предпосылкой нормального функционирования хозяйствующего субъекта является скорость оборота оборотных средств организации, а также наличием их в достаточном объеме. Схема кругооборота оборотных средств представлена на рис. 2.  Рисунок 2 - Схема кругооборота оборотных средств Процесс кругооборота средств начинается с момента оплаты предприятию ресурсов, которые необходимы для осуществления производственного процесса, выполнения работ и заканчивается возвратом данных средств в виде денежных средств. Поступившие денежные средства снова используются для приобретения материальных ресурсов. Этим и обеспечивается возобновление процесса производства. Таким образом, в своем движении оборотные средства, изменяя форму, проходят последовательно три стадии кругооборота: денежную стадию, производственную стадию, стадию обращения. В связи с многообразием оборотные активы принято классифицировать по таким признакам: по характеру финансовых источников; по отражению в бухгалтерском балансе; по характеру участия в операционном процессе; по периоду функционирования. Оборотные средства находится одновременно как в сфере производства, так и в сфере обращения, поэтому они делятся на фонды обращения и на оборотные производственные фонды. Под оборотными производственными фондами понимается часть производственных средств, которые направляются на потребление в каждом производственном цикле и полностью переносят свою стоимость на выполняемые работы. Фонды обращения опосредуют процесс производства. Рассмотрим более подробно классификацию оборотных средств. Данные представлены в таблице 1. Система формирования оборотных средств оказывает влияние на скорость их оборота и эффективность использования. Оборотные средства могут быть сформированы из собственных источников, заёмных и дополнительно привлечённых. Таблица 1 - Классификация оборотных средств

Представим в таблице 2 источники формирования оборотных средств предприятия. Таблица 2 - Источники формирования оборотных средств

Минимальная потребность в оборотных активах хозяйствующего субъекта покрывается за счет собственных средств, а именно прибыли, нераспределенной прибыли и средств резервного капитала. Однако у хозяйствующего субъекта может возникнуть потребность в привлечении дополнительных оборотных средств. Это может быть обусловлено рядом причин, например, ростом объемов оказания услуг, увеличением уровня инфляции. В данном случае предприятию необходимо привлекать кредитные средства. Для того чтобы определить потребность в минимальном размере оборотных средств необходимо осуществлять нормирование оборотных средств. Таким образом, оборотные активы как совокупность средств, вложенных предприятием в оборотные фонды и фонды обращения, имеют большое значение в обеспечении непрерывного производственного процесса. В настоящее время сформирована чёткая общепринятая классификация оборотных активов и источников их формирования. Особенности управления оборотными фондами предприятия Именно управление оборотным капиталом является наиболее обширной частью краткосрочной финансовой политики организации, т.к. именно текущие активы (оборотные средства) помогают предприятию обеспечить его платежеспособность и достичь желаемых финансовых результатов. Сложность управления оборотным капиталом состоит в большом количестве элементов капитала, которые постоянно трансформируются. Особенности оборотных активов состоит в том, что они могут быстро трансфомироваться из одного вида в другой, а также обладают высокой ликвидностью. В то же время оботоные активы имеют и ряд недостатков: значительная часть оборотных средств (дебиторская задолженность и денежные средства) подвержена инфляционному обесценению, а часть стоимости может быть потеряна вследствие естественной убыли ТМЦ. Кроме того, излишние оборотные активы не приносят прибыли, а неиспользуемые запасы необходимо хранить, что приводит к дополнительным затратам по их хранению. Управление оборотными активами осуществляется с целью удовлетворения производственного процесса в их отдельных видах, а также оптимизации их объёма и стуктуры, которые посмогут обеспечить эффективность производственно-хозяйственной деятельности предприятия. Перечислим основные принципы эффективного процесса формирования оборотных активов предприятия: Определение оптимальной структуры оборотных средств организации с учётом перспектив её развития. Принцип определения потребности в оборотных средствах. Определение источников формирования оборотных средств – данный принцип является одним из важнейших. Принцип роста эффективности оборотных средств через ускорение их оборачиваемости. Сохранность оборотных средств. Перечислим факторы, от которых зависит эффективность процесса управления оборотным капиталом предприятия: от особенностей производственного процесса, от продолжительности операционного цикла (т.е. от периода полного оборота оборотных средств предприятия). Оборотные средства в процессе производства проходят несколько стадий, перечислим их. На первой стадии денежные средства предприятия вкладываются в материальные запасы (приобретаются сырье, материалы, полуфабрикаты и т.п.). На второй стадии запасы сырья, материалов, полуфабрикатов и т.п. превращаются в ходе производственного процесса в готовую продукцию. Третья стадия – готовая продукция реализовывается, а её стоимость находится в виде дебиторской задолженности до момента оплаты. В ходе четвертой стадии дебиторская задолженности преобразуется в денежные средства (путём инкассации), часть из них может находиться в виде краткосрочных финансовых вложений. Политика управления оборотным капиталом является частью общей политики предприятия, она состоит в использовании необходимого объема оборотных активов, для чего используется ряд методов оптимизации структуры финансирования этих активов. Первый этап подразумевает исследование динамики объемов оборотных активов в предшествующем периоде, для этого темпы их роста сопоставляются с темпами роста выручки и суммарной стоимости активов предприятия, а также определяется удельный вес и динамика оборотных средств в общей стоимости активов. Второй этап – изучение структуры и динамики оборотных активов по их видам: запасам материалов, сырья, полуфабрикатов, готовой продукции, дебиторской задолженности, денежных средств. Третий этап анализа – определение показателей оборачиваемости оборотных активов как по их видам, так и в целом. К таким показателям относятся коффициент оборачиваемости и продолжительность одного оборота оборотных средств (измеряется в днях). Также определяются продолжительность производственного, финансового и операционной циклов, изучаются основные факторы, повлиявшие на продолжительность этих циклов. Четвертый этап состоит в определении рентабельности оборотных активов, изучаются факторы, влияющие на нее. Для этого используются такие показатели, как рентабельность оборотных активов и модель Дюпона. Пятый этап анализа – состоит в рассмотрении основных источников финансирования оботорного капитала, для этого определяется их удельный вес в общей сумме средств, вложенных в активы, определяется уровень финансового риска, который присущ именно такой структуре источников финансирования оборотного капитала. Результат, полученный в ходе анализа по этим пяти этапам, позволяет определить, насколько эффективно предприятие управляло своими оборотными активами, а также выявить основные пути повышения эффективности их использования в будущем. В теории финансового менеджмента на сегодняшний день сложилось три подхода к формированию оборотных активов – агрессивный, умеренный и консервативный. Конвервативный подход предусматривает не только удовлетворение текущих потребностей в различных видах оборотных активов в необходимых объёмах (т.е. в таком количестве, который обеспечит бесперебойное течение производственного процесса), но и необходимость создания крупных резервов оборотных средств на случай возникновения непредвиденных обстоятельств. К таким обстоятельствам относятся перебои с обеспечением предприятия материалами и сырьём, задержки в оплате дебиторской задолженности, резкое увеличение спроса на продукцию и т.п. Умеренный подход, так же как и консервативный, предусматривает необходимость обеспечения текущей потребности предприятия в оборотных средствах, а также формировании страховых их запасов в нормальном количестве на случай сбоев в процессе осуществления операционной деятельности. Такой подход обеспечивает наиболее правильное соотношение между уровнем эффективности использования финансовых ресурсов предприятия и уровнем риска. Суть агрессивного подхода состоит в минимизации всех страховых резервов по всем видам оборотных активов. Процесс управления оборотным капиталом является важным для решения ключевой проблемы финансового менеджмента: снижения оптимального соотношения между максимизацией прибыли и обеспечения финансовой устойчивости и платежеспособности, которая служит внешним проявлением финансовой устойчивости организации. Основные методы управления оборотным капиталом предприятия Все многообразие методов управления оборотными средствами предприятия можно условно разделить на три группы: организационно-распорядительные; социально-психологические; экономические. На практике чаще всего предприятия используют не один метод, а комбинацию нескольких методов из групп, приведенных выше. Классификация методов управления оборотными активами предприятия представлена ниже на рис. 3.  Рисунок 3 - Методы управления оборотными активами предприятия Рассмотрим классификацию организационно-распорядительных методов управления оборотными активами предприятия (рис. 4).  Рисунок 4 - Классификация организационно-распределительных методов Рисунок 4 - Классификация организационно-распределительных методовК экономическим методам управления оборотными активами предприятия относятся: анализ, планирование, обеспечение, определение оптимальных цен. Любыми активами управляют люди, т.е. такие методы как личный пример, побуждение, принуждение, убеждение – относятся к социально-психологическим методам. Методологические подходы и типы политики управления разными видами оборотных средств могут быть различными. Ведущую роль в управлении оборотными активами предприятия играют экономические методы, поскольку они дают точные цели и математические маркеры, с которыми легко сравнивать полученные результаты. Перечислим общие этапы работы на предприятии по управлению его оборотными активами: анализ остатков; анализ движения; определение оптимального уровня; прогнозирование и планирование; сравнение фактического результата с прогнозом. Перечислим расчетные методы анализа, которые применяются для управления оборотными активами предприятия: расчёт коэффициентов, прямой счёт (нормирование на основе расчетных показателей величины запасов), аналитический метод. Для управления таким видом оборотных средств, как денежные средства, для расчета их прогнозных значений применяются такие математические модели, как: Модель Баумоля. В её основе – использование инвестирования в ценные бумаги в качестве сохранения и приумножения денежных средств предприятия в условиях определенности и стабильности; Модель Миллера-Орра. В её основе – предположение, что денежные средства – это величина случайная и непостоянная, которую довольно сложно спрогнозировать. В расчётах с помощью этой модели используется коэффициент и размах вариации; Модель Стоуна - предлагается управлять целевым остатком, в отличие от модели Миллера-Орра, концентрирующей внимание на определении его величины; Модель Монте-Карло (или модель Лернера). Такая модель подходит для определения целевого остатка денежных средств предприятия, который основан на принципе признания вероятностного характера природы исходных и планируемых показателей. Кроме вышеперечисленных, большое значение при применении математических методов управления оборотными активами предприятия имеют статистические методы исследований, которые основаны на изучении динамики изменения остатков под воздействием определенных факторов. Нормирование оборотных средств представляет собой процесс определения размера оборотных средств, которое позволят обеспечить нормальное функционирование предприятия и выполнение намеченных работ. Таким образом, оборотные активы являются неотъемлемой составляющей деятельности предприятия, так как обеспечивают непрерывность процесса производства. От наличия оборотных средств и их состояния во многом зависит успешное функционирование предприятия, непрерывность его производственного процесса, поскольку недостаток оборотных средств замедляет производственный цикл, а иногда и вовсе прерывает его. 1.4 Система показателей эффективности использования оборотных фондовДля того чтобы оценить эффективность использования оборотных активов хозяйствующего субъекта анализироваться прежде всего показатели оборачиваемости, оборачиваемость оборотных средств представляет собой через отдельные стадии процесса производства и обращения. Оборачиваемость влияет на размер оборотных средств, минимально необходимых для осуществления производственно-хозяйственной деятельности предприятия, а также размер затрат, связанных с хранением запасов и т.п. Оборачиваемость оборотных средств определяется с помощью таких показателей, как: продолжительность одного оборота (оборачиваемость оборотных средств в днях); число оборотов за отчетный период (коэффициент оборачиваемости). Методика оценки оборотного капитала выбиралась на основе следующих принципов: Принцип доступности - основывается на том предположении, что любой сотрудник предприятия, имея минимальные знания об оценке эффективности деятельности организации, может не только использовать готовые методики и методы, но и пробовать разрабатывать свои, уникальные (учитывая реалии экономики на конкретную дату). Принцип полезности – состоит в том, что любая организация, существующая в экономическом пространстве, которая заинтересована в повышении эффективности своей деятельности, может пользоваться для анализа данных методиками и методами, разработанными ведущими учёными-экономистами. Принцип накапливаемой статистики – такой принцип предполагает проведение оценки эффективности периодически (к примеру, ежегодно). Такой принцип позволяет организации накапливать информацию, которая со временем превратиться в статистику. Владея такой информацией, организация сможет выявлять факторы, влияющие как на ее эффективность, так и факторы, мешающие ее обеспечению. Рассмотрим показатели, характеризующие эффективность использования оборотных средств. Коэффициент оборачиваемости средств позволяет оценить объем выручки в расчете на один рубль оборотных средств хозяйствующего субъекта. Данный показатель характеризует число оборотов, которые совершаются оборотными средствами за период. Расчет коэффициента оборачиваемости производится по следующей формуле:  (1) (1)где В – выручка; ОАср – среднегодовая стоимость оборотных активов. Коэффициент загрузки показывает, сколько оборотных средств, затраченных на осуществление реализация 1 рубля продукции. Данный показатель характеризует, насколько эффективно используются оборотные средства. Чем больше значение данного, показателя тем менее эффективно используются оборотные активы.  (2) (2)Для того, чтобы найти скорость одного оборота в днях, необходимо рассчитать период оборота (в днях):  (3) (3)где Коб – коэффициент оборачиваемости оборотных активов. Значение данного показателя определяет временной интервал, в течение которого денежные средства, вложенные в оборотные активы, снова превращаются в денежные средства. Снижение данного показателя в динамике (уменьшение количества дней) является положительным фактором. Рентабельность оборотных средств – показывает, сколько прибыли получено на каждый рубль оборотных средств. Рассчитывается по формуле:  (4) (4)где ЧП – чистая прибыль. Если данный показатель рентабельности в динамике растёт – это свидетельствует о повышении эффективности использования оборотных активов предприятия. Анализ эффективности дебиторской задолженности строится в целом на оценке оборачиваемости, коэффициента загрузки и длительности оборота в днях. Коэффициент оборачиваемости дебиторской задолженности (обороты) (  ): ): (5) (5)где В – сумма выручки в анализируемом периоде, тыс. руб.; ДЗср – средняя величина дебиторской задолженности, тыс. руб. Период погашения дебиторской задолженности:  (6) (6)где Коб.дз – коэффициент оборачиваемости дебиторской задолженности, ед. Коэффициент погашаемости дебиторской задолженности – рассчитывается для оценки деловой активности организации:  (7) (7)где ДЗ – величина дебиторской задолженности, тыс. руб. Коэффициент просроченности дебиторской задолженности (  ): ): (8) (8)где ДЗпроср. – сумма не оплаченной в срок дебиторской задолженности, тыс. руб.; ДЗ – общая сумма дебиторской задолженности, тыс. руб. Важное место в оборотных активах занимают запасы. Для того чтобы их проанализировать используются следующие показатели. Коэффициент оборачиваемости запасов – финансовый показатель, рассчитываемый как отношение себестоимости проданных товаров к среднегодовой величине запасов. Для расчета коэффициента оборачиваемости запасов используется не выручка от продаж, а себестоимость реализованной продукции. Расчет производится по следующей формуле:  (9) (9)где С – себестоимость реализованной продукции; Зср – среднегодовая стоимость запасов. Рост коэффициента оборачиваемости запасов свидетельствует об увеличении количества оборотов запасов. Средняя длительность одного оборота запасов исчисляется по формуле:  (10) (10)где Коб.з – коэффициент оборачиваемости запасов. Оборачиваемость запасов, выраженная через показатель коэффициента оборачиваемости, показывает то количество оборотов запасов в течение фиксированного промежутка времени (как правило, года), которое было переработано из запасов сырья и материалов в готовую продукцию, продажа которой произошла в тот же период времени. На основании вышеизложенного можно сделать вывод о многообразии методов управления оборотными активами предприятия. Каждое предприятие вправе выбирать свои методы при создании своей политики управления оборотными активами. При этом важно помнить, что наиболее правильное определение тренда динамики изменения намного важнее точно рассчитанного показателя, что связано с тем, что более сложные расчёты дают, безусловно, более высокую точность, однако являются более трудоёмкими и занимают большое количество времени. А, как известно, время – это один из наиболее дефицитных ресурсов. ПРАКТИЧЕСКИЙ раздел на тему «Эффективность использования оборотных фондов»Дано по вариантам: Ф0н.г., тыс. р. – стоимость основных фондов на начало года; Ф0в.в., тыс. р. – стоимость основных фондов вновь введенных за год; Ф0вб, тыс. р. – стоимость выбывших основных фондов; И∑к.г., тыс. р. – накопленный износ к концу года; VТП, тыс. р. - объем товарной продукции; П, тыс. р. – прибыль за год; Определить: стоимость основных фондов к концу года Ф0к.г., тыс. р.; изменение стоимости основных фондов к концу года ∆Ф0 (тыс. р.); среднегодовую стоимость основных фондов Ф0, тыс. р.; коэффициенты движения и состояния; фондоотдачу основных фондов, фондоемкость продукции; рентабельность основных фондов. Таблица 1 - Данные для расчета по вариантам

Решение Определим стоимость основных фондов к концу года по формуле: Ф0к.г. = Ф0н.г. + Ф0в.в. - Ф0вб, где Ф0н.г. – стоимость основных фондов на начало года; Ф0в.в. – стоимость основных фондов вновь введенных за год; Ф0вб – стоимость выбывших основных фондов. Таким образом, Ф0к.г. = 7100 + 400 – 380 = 7120 тыс. р. Определим изменение стоимости основных фондов к концу года по формуле: ∆Ф0 = Ф0к.г. - И∑к.г., где Ф0к.г. – стоимость основных фондов на конец года; И∑к.г. – накопленный износ к концу года. Таким образом, ∆Ф0 = 7120 – 3115 = 4005 тыс. р. Определим среднегодовую стоимость основных фондов по формуле: Ф0 = Ф0н.г. + ((М1/12) * Ф0в.в.) - ((М2/12) * Ф0вб), где М1 и М2 – это, соответственно, число полных месяцев с момента ввод или выбытия объекта (группы объектов) до конца года. Таким образом,  Определим коэффициент ввода по формуле:  Таким образом,  или 5,62%, т.е. основных фондов было введено всего на 5,62% стоимости основных фондов. или 5,62%, т.е. основных фондов было введено всего на 5,62% стоимости основных фондов.Определим коэффициент выбытия по формуле:  Таким образом,  или 5,35%, т.е. была выведена лишь небольшая часть основных фондов. или 5,35%, т.е. была выведена лишь небольшая часть основных фондов.Коэффициент прироста основных фондов (Кпр) характеризует их рост в результате обновления и определяется по формуле:  Таким образом,  или 0,28%, т.е. было введено основных фондов больше, чем выведено. или 0,28%, т.е. было введено основных фондов больше, чем выведено.Показатели состояния основных фондов представлены коэффициентом износа и коэффициентом годности. Коэффициент износа (амортизации) основных фондов это сумма начисленной амортизации основных фондов, деленная на первоначальную стоимость основных фондов, т.е.:  Таким образом,  или 43,87% - коэффициент средний, т.е. степень изношенности основных фондов – средняя. или 43,87% - коэффициент средний, т.е. степень изношенности основных фондов – средняя.Коэффициент годности основных фондов это остаточная стоимость основных фондов, деленная на первоначальную стоимость основных фондов:  Таким образом,  или 56,13%, т.е. основные фонды изношены более чем наполовину. или 56,13%, т.е. основные фонды изношены более чем наполовину.Фондоотдача (Фотд) характеризует выпуск продукции, приходящейся на 1 рубль стоимости основных фондов, и определяется по формуле:  Таким образом,  руб./руб. – это довольно высокий показатель, он означает, что каждый рубль основных фондов позволил выпустить продукции на сумму 2,42 руб. руб./руб. – это довольно высокий показатель, он означает, что каждый рубль основных фондов позволил выпустить продукции на сумму 2,42 руб.Фондоемкость (Фёмк) характеризует величину основных производственных фондов, приходящуюся на каждый рубль выпускаемой продукции. Фондоемкость – показатель обратный показателю фондоотдачи:  Таким образом,  руб./руб., т.е. в каждом рубле выпущенной продукции 41 копейка приходится на основные фонды. руб./руб., т.е. в каждом рубле выпущенной продукции 41 копейка приходится на основные фонды.Рентабельность основных фондов — отношение прибыли к среднегодовой величине основных фондов, определяется по формуле:  Таким образом,  - рентабельность невысокая. - рентабельность невысокая.Ответ: стоимость основных фондов к концу года Ф0к.г. – 7120тыс. р.; изменение стоимости основных фондов к концу года ∆Ф0 – 4005 тыс. р.; среднегодовая стоимость основных фондов Ф0 – 7078 тыс. руб.; коэффициенты движения и состояния: коэффициент ввода – 5,62%, коэффициент выбытия – 5,35%, коэффициент прироста – 0,28%; коэффициент износа – 43,87%, коэффициент годности – 56,13%. фондоотдача основных фондов – 2,42 руб./руб., фондоемкость продукции – 0,41 руб./руб.; рентабельность основных фондов – 4,92%. заключение В курсовой работе содержится два раздела – теоретический и практический. Для того чтобы оценить эффективность использования оборотных активов хозяйствующего субъекта анализироваться прежде всего показатели оборачиваемости, оборачиваемость оборотных средств представляет собой через отдельные стадии процесса производства и обращения. Оборачиваемость влияет на размер оборотных средств, минимально необходимых для осуществления производственно-хозяйственной деятельности предприятия, а также размер затрат, связанных с хранением запасов и т.п. Коэффициент оборачиваемости средств позволяет оценить объем выручки в расчете на один рубль оборотных средств хозяйствующего субъекта. Данный показатель характеризует число оборотов, которые совершаются оборотными средствами за период. Коэффициент загрузки показывает, сколько оборотных средств, затраченных на осуществление реализация 1 рубля продукции. Данный показатель характеризует, насколько эффективно используются оборотные средства. Чем больше значение данного, показателя тем менее эффективно используются оборотные активы. Продолжительность одного оборота определяет временной интервал, в течение которого денежные средства, вложенные в оборотные активы, снова превращаются в денежные средства. Снижение данного показателя в динамике (уменьшение количества дней) является положительным фактором. Рентабельность оборотных средств – показывает, сколько прибыли получено на каждый рубль оборотных средств. Если данный показатель рентабельности в динамике растёт – это свидетельствует о повышении эффективности использования оборотных активов предприятия. Список использованных источников Гребенников, П.И. Экономика : учебник для академического бакалавриата / П. И. Гребенников, Л. С. Тарасевич. — 5-е изд., перераб. и доп. — Москва : Издательство Юрайт, 2019. - 310 с. Дорман, В.Н. Экономика организации. Ресурсы коммерческой организации : учеб. пособие для СПО / В. Н. Дорман ; под науч. ред. Н. Р. Кельчевской. — Москва : Издательство Юрайт, 2019. - 134 с. Казакова, Н.А. Финансовый анализ в 2 ч. Часть 2: учебник и практикум для бакалавриата и магистратуры / Н.А. Казакова. - 2-е изд., перераб. и доп. — Москва : Издательство Юрайт, 2019. - 209 с. Корнеева, И.В. Экономика организации. Практикум : учеб. пособие для СПО / И. В. Корнеева, Г. Н. Русакова. - Москва : Издательство Юрайт, 2019. - 123 с. Коршунов, В.В. Экономика организации : учебник и практикум для СПО / В. В. Коршунов. - 4-е изд., перераб. и доп. - Москва : Издательство Юрайт, 2019. - 313 с. Кулагина, Н.А. Анализ и диагностика финансово-хозяйственной деятельности предприятия. Практикум : учеб. пособие для академического бакалавриата / Н. А. Кулагина. - 2-е изд., перераб. и доп. - Москва : Издательство Юрайт, 2019. - 135 с. Леонтьев, В.Е. Корпоративные финансы : учебник для академического бакалавриата / В. Е. Леонтьев, В. В. Бочаров, Н. П. Радковская. — 3-е изд., перераб. и доп. - Москва : Издательство Юрайт, 2019. - 354 с. Милкова, О.И. Экономика и организация предприятия. Практикум : учеб. пособие для академического бакалавриата / О. И. Милкова. - Москва : Издательство Юрайт, 2019. - 293 с. Мокий, М.С. Экономика организации : учебник и практикум для СПО / М. С. Мокий, О. В. Азоева, В. С. Ивановский ; под ред. М. С. Мокого. - 3-е изд., перераб. и доп. - Москва : Издательство Юрайт, 2019. - 284 с. Овечкина, А.И. Корпоративные финансы. Практикум : учеб. пособие для академического бакалавриата / А. И. Овечкина, Н. П. Петрова. - Москва : Издательство Юрайт, 2019. - 227 с. Сергеев, И.В. Экономика организации (предприятия) : учебник и практикум для СПО / И. В. Сергеев, И. И. Веретенникова. - 6-е изд., перераб. и доп. - Москва : Издательство Юрайт, 2019. - 511 с. Толпегина, О.А. Комплексный экономический анализ хозяйственной деятельности в 2 ч. Часть 2 : учебник и практикум для академического бакалавриата / О. А. Толпегина, Н. А. Толпегина. - 3-е изд., перераб. и доп. - Москва : Издательство Юрайт, 2019. - 182 с. Финансы : учебник и практикум для академического бакалавриата / Л. А. Чалдаева [и др.] ; под ред. Л. А. Чалдаевой. - 2-е изд., перераб. и доп. - Москва : Издательство Юрайт, 2019. - 439 с. Чалдаева, Л.А. Финансы, денежное обращение и кредит : учебник для СПО / А. В. Дыдыкин ; под ред. Л. А. Чалдаевой. - 3-е изд., испр. и доп. - Москва : Издательство Юрайт, 2019. - 381 с. Экономика : учебник и практикум для прикладного бакалавриата / В. М. Пищулов [и др.] ; под общ. ред. В. М. Пищулова. - Москва : Издательство Юрайт, 2019. - 179 с. Экономика организации : учебник и практикум для СПО / А. В. Колышкин [и др.] ; под ред. А. В. Колышкина, С. А. Смирнова. - Москва : Издательство Юрайт, 2019. - 498 с. Экономика предприятия. Практикум : учеб. пособие для академического бакалавриата / С. П. Кирильчук [и др.] ; под общ. ред. С. П. Кирильчук. - Москва : Издательство Юрайт, 2019. - 517 с. Экономика предприятия. Практикум : учеб. пособие для СПО / С. П. Кирильчук [и др.] ; под общ. ред. С. П. Кирильчук. - Москва : Издательство Юрайт, 2019. - 517 с. Шейкин А.А. Содержание и необходимость управления оборотными средствами предприятия // Вестник науки и образования. 2019. №9-2 (63). URL: https://cyberleninka.ru/article/n/soderzhanie-i-neobhodimost-upravleniya-oborotnymi-sredstvami-predpriyatiya (дата обращения: 09.03.2021). Васильев В.П., Кравец Е.А., Панеш З.А. Эффективное использование оборотных средств организаций в условиях конкурентоспособности // ЕГИ. 2020. №5 (31). URL: https://cyberleninka.ru/article/n/effektivnoe-ispolzovanie-oborotnyh-sredstv-organizatsiy-v-usloviyah-konkurentosposobnosti (дата обращения: 09.03.2021). Липчиу Н.В., Липчиу К.И. К вопросу об эффективном использовании оборотных средств компании // Деловой вестник предпринимателя. 2020. №1 (1). URL: https://cyberleninka.ru/article/n/k-voprosu-ob-effektivnom-ispolzovanii-oborotnyh-sredstv-kompanii (дата обращения: 09.03.2021). | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||