Курсовая. Рассмотреть факторы, оказывающие влияние на финансовую устойчивость кредитной организации ознакомиться с информационной базой анализа финансовой устойчивости

Скачать 4.44 Mb. Скачать 4.44 Mb.

|

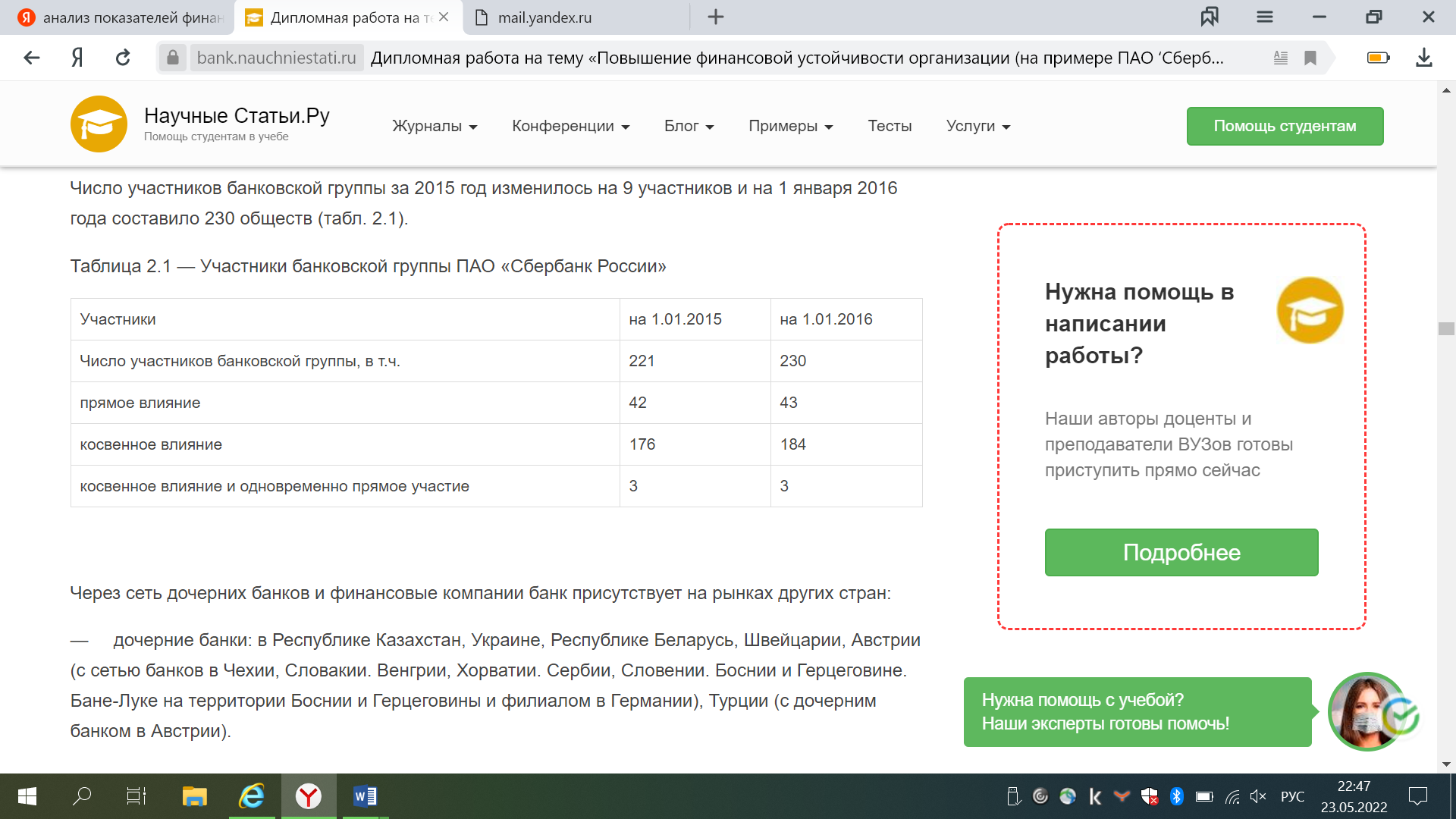

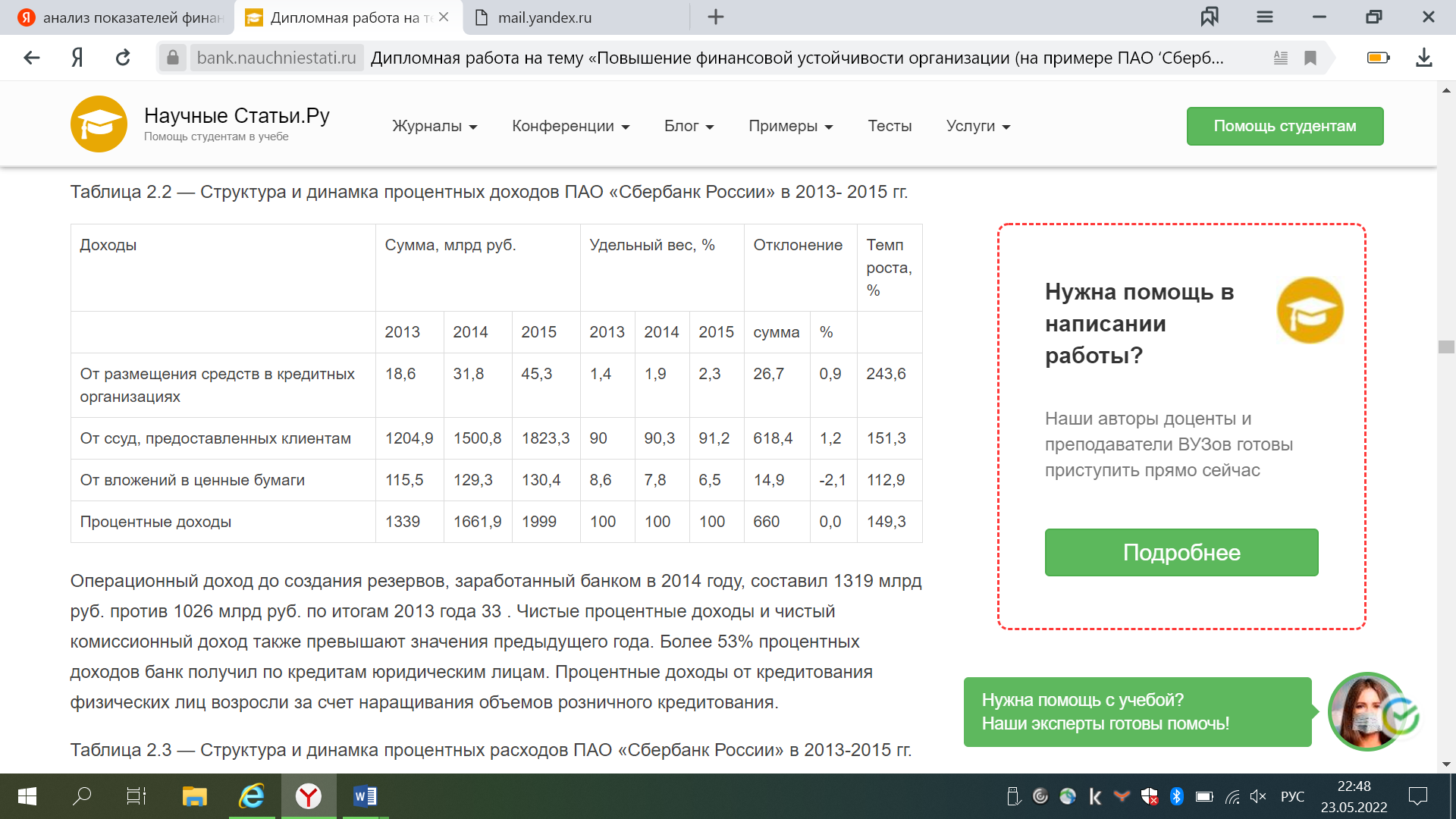

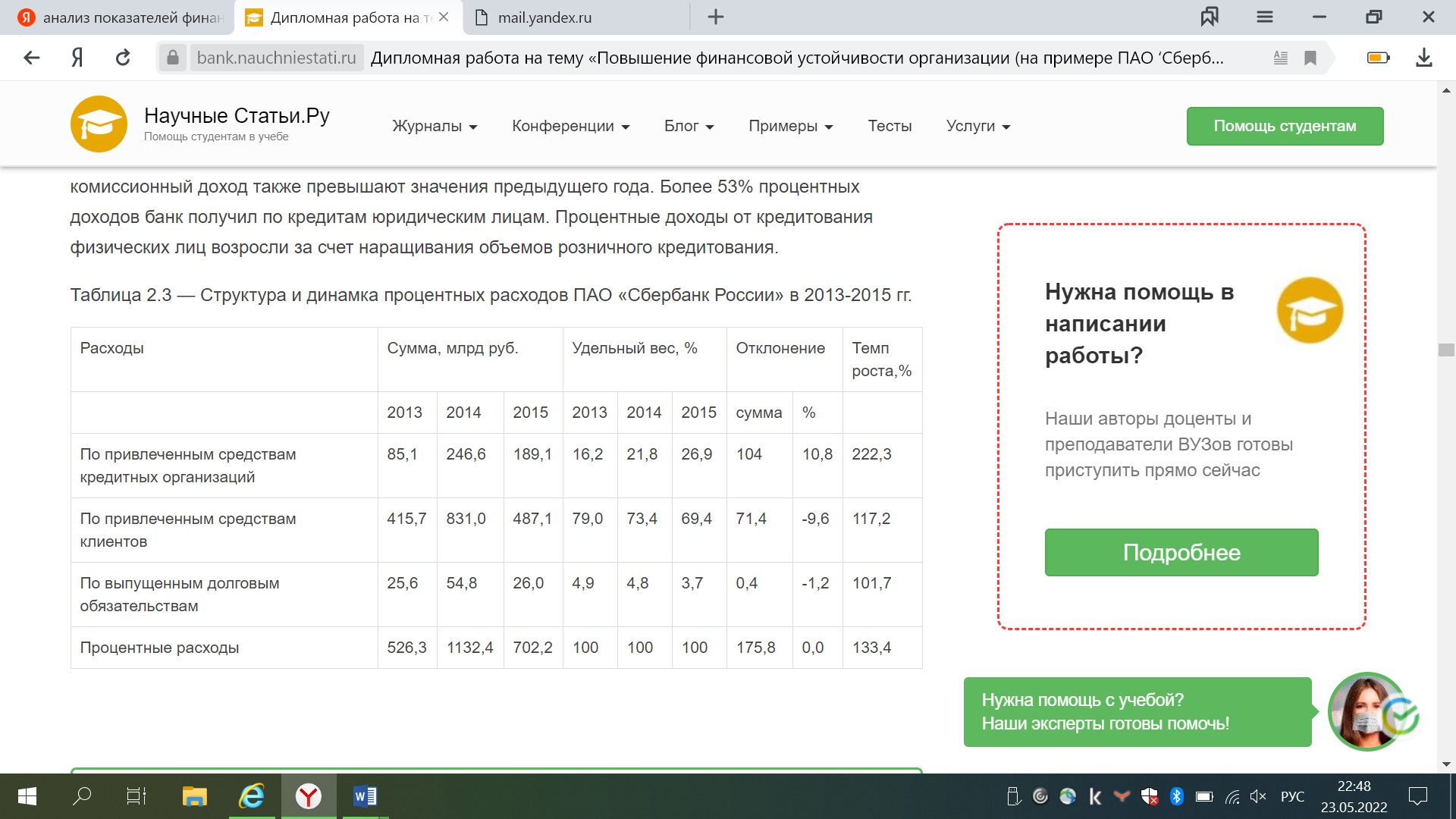

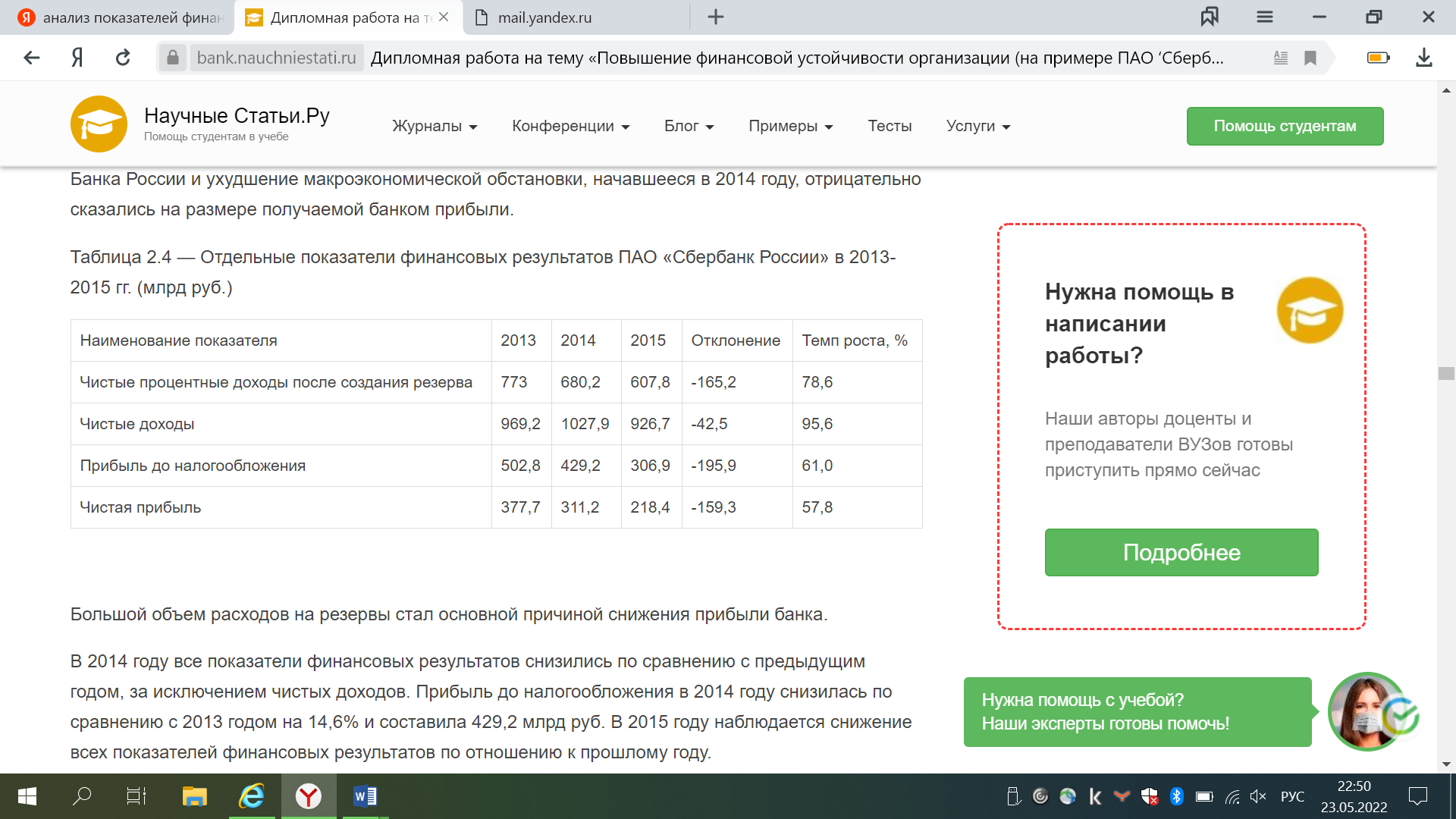

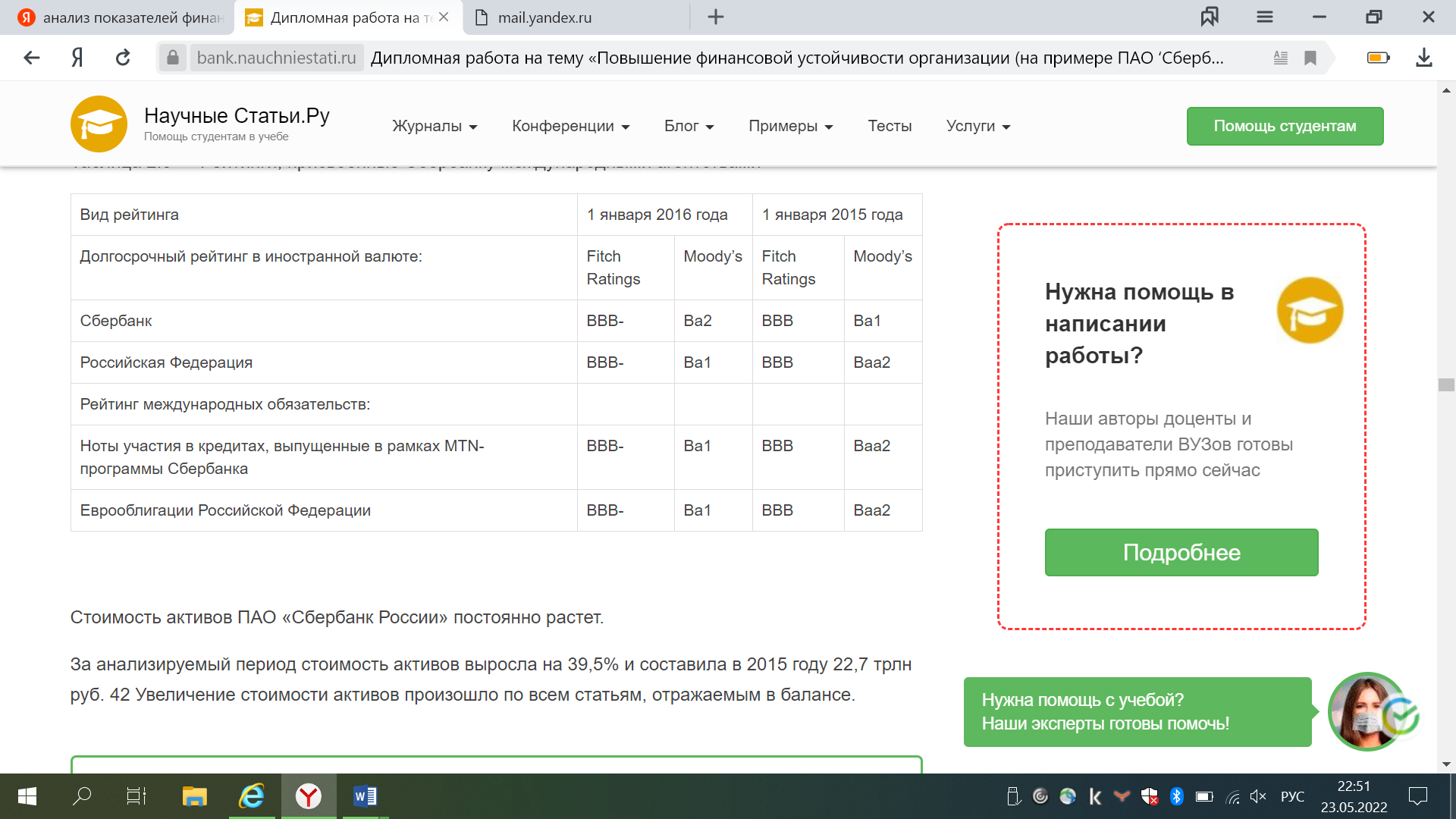

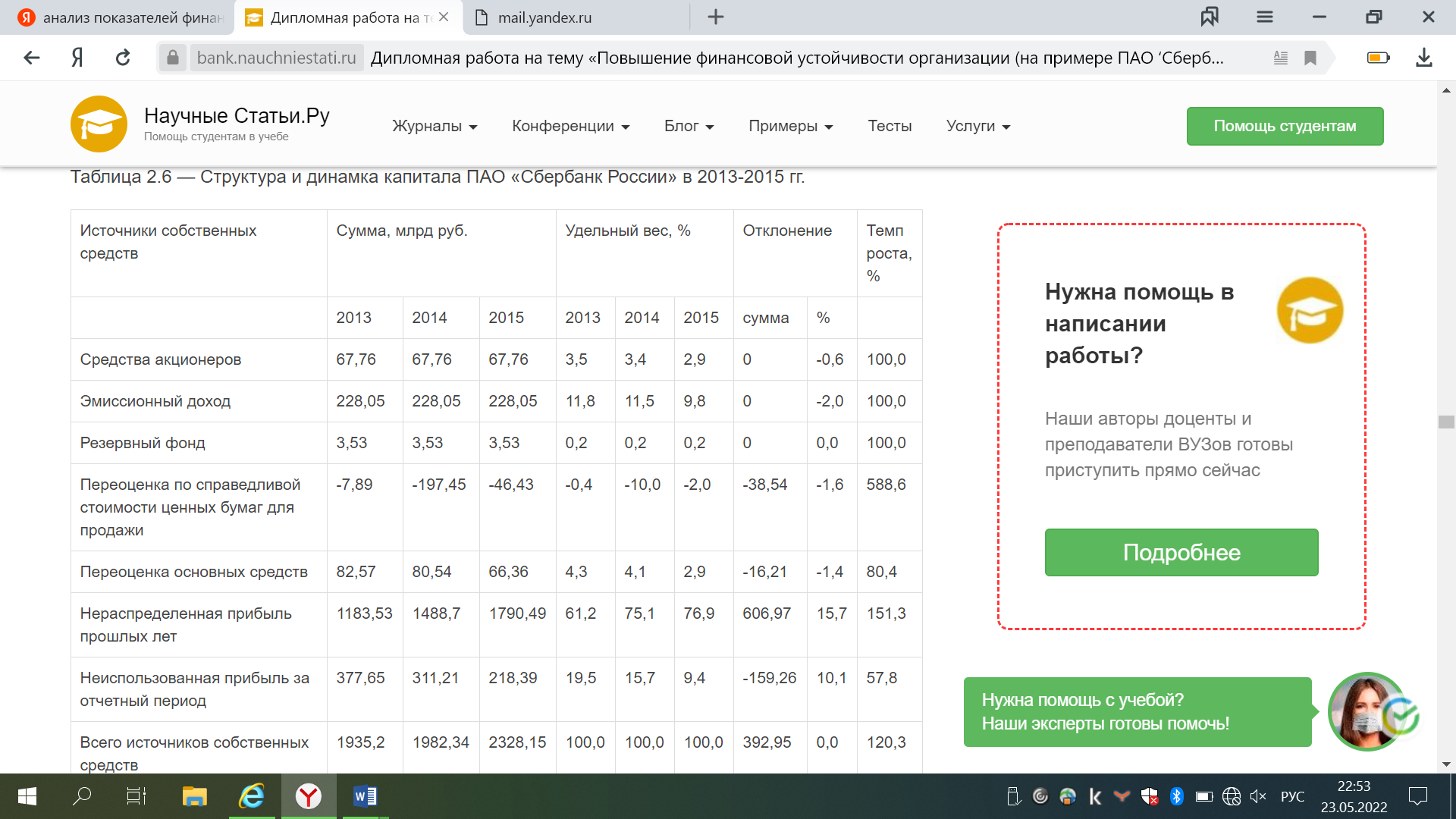

Через сеть дочерних банков и финансовые компании банк присутствует на рынках других стран: — дочерние банки: в Республике Казахстан, Украине, Республике Беларусь, Швейцарии, Австрии (с сетью банков в Чехии, Словакии. Венгрии, Хорватии. Сербии, Словении. Боснии и Герцеговине. Бане-Луке на территории Боснии и Герцеговины и филиалом в Германии), Турции (с дочерним банком в Австрии). — финансовые компании: в Республике Казахстан, Ирландии, Соединенных Штатах Америки, Великобритании и на Кипре. Дочерние банки оказывают в регионах своего присутствия широкий спектр банковских услуг розничным и корпоративным клиентам, осуществляют операции на финансовых рынках. Все операции проводятся в соответствии с полученными лицензиями национальных регуляторов. Финансовые компании оказывают услуги в соответствии со своей специализацией. В Индии банк представлен Филиалом ПАО Сбербанк в Нью-Дели, в Бахрейне — филиалом дочернего банка DenizBank A.S. Кроме того, банк осуществляет ряд функций через два зарубежных представительства, расположенных в Германии и Китае. Данные представительства непосредственно не осуществляют банковские операции, но способствуют продвижению бизнеса банка и его клиентов в регионах присутствия. Основной деятельностью Сбербанка являются банковские операции: — операции с корпоративными клиентами: обслуживание расчетных и текущих счетов, открытие депозитов. предоставление финансирования. выдача гарантий, обслуживание экспортно-импортных операций, инкассация, конверсионные услуги, денежные переводы в пользу юридических лиц и др. — операции с розничными клиентами: принятие средств во вклады и ценные бумаги банка, кредитование, обслуживание банковских карт, операции с драгоценными металлами, купля-продажа иностранной валюты, платежи, денежные переводы, хранение ценностей и др. — операции на финансовых рынках: с ценными бумагами, производными финансовыми инструментами, иностранной валютой и др. Банк работает на основании Генеральной лицензии на осуществление банковских операций № 1481. выданной Банком России 11 августа 2015 года. Кроме того Сбербанк имеет лицензии на осуществление банковских операций на привлечение во вклады и размещение драгоценных металлов, другие операции с драгоценными металлами, лицензии профессионального участника рынка ценных бумаг на ведение брокерской, дилерской, депозитарной деятельности, а также на деятельность по управлению ценными бумагами. Сбербанк является участником системы страхования вкладов с 11 января 2005 года. Согласно российскому законодательству банк ежеквартально перечисляет страховые взносы в Фонд обязательного страхования вкладов. За 2015 год расходы банка по отчислениям в данный фонд составили 34,6 млрд руб. и превысили показатель 2014 года на 13,3% за счет роста объема привлеченных средств физических лиц32. Анализ прибыльности коммерческого банка включает: вычисление показателей, характеризующих прибыльность деятельности банка в целом; качественный и количественный анализ структуры доходов и расходов; анализ прибыльности отдельных операций банка. Основным видом доходов и расходов коммерческого банка являются процентные доходы и расходы. Анализ этих видов доходов и расходов представлен в табл. 2.2 и 2.3.  Операционный доход до создания резервов, заработанный банком в 2014 году, составил 1319 млрд руб. против 1026 млрд руб. по итогам 2013 года 33 . Чистые процентные доходы и чистый комиссионный доход также превышают значения предыдущего года. Более 53% процентных доходов банк получил по кредитам юридическим лицам. Процентные доходы от кредитования физических лиц возросли за счет наращивания объемов розничного кредитования.  Динамика процентных расходов отражает тренды 2014 года: — для поддержания активных операций Сбербанк использовал инструменты привлечения средств от Банка России и Федерального Казначейства, стоимость которых возросла особенно сильно в декабре после поднятия Банком России ключевой ставки до 17%; — в условиях недостаточного притока средств во вклады Сбербанк наращивал объем привлеченных средств юридических лиц; их стоимость на рынке также значительно возросла в декабре; — банк диверсифицировал пассивы путем выпуска еврооблигаций и субординированных облигаций, а также привлечения средств в рамках ЕСР программы; — в июне был получен субординированный кредит от Банка России на сумму 200 млрд руб. Основной прирост комиссионных доходов обеспечен комиссиями по операциям с банковскими картами и операциям эквайринга за счет роста эмитированных карт и увеличения числа клиентов, находящихся на эквайринговом обслуживании в Сбербанке. Основной прирост комиссионных расходов обусловлен ростом объемов операций с банковскими картами, который влияет на объем платежей в пользу платежных систем. Последовательно проводя политику в области повышения эффективности, банк продолжил реализацию программы по оптимизации расходов. Банк оптимизировал систему закупок, в том числе по направлению ИТ, повысил эффективность использования объектов недвижимости, системно работает с другими видами расходов. Невысокий темп роста расходов на содержание персонала (12,7%) способствовал дальнейшему снижению их доли в структуре операционных расходов с 48,4% до 42,5%. В 2014 году расходы банка на формирование резерва составили 290,8 млрд руб., в том числе по ссудам 279,6 млрд руб. 36 Это существенно превышает показатель за 2013 год. Рост расходов на резервы по ссудам обусловлен следующими факторами: — снижением курса рубля, что потребовало досоздания резервов по валютным кредитам без ухудшения качества по ним; — общим для рынка ухудшением качества кредитного портфеля как корпоративных, так и розничных клиентов на фоне текущей макро- экономической ситуации; — разовым созданием резервов по нескольким относительно крупным заемщикам; — созданием резервов по украинским заемщикам в связи со сложной ситуацией на Украине. За 2015 год отток денежных средств составил 266,1 млрд руб. (за 2014 год приток составил 715,2 млрд руб.). Основными статьями использования денежных средств в 2015 году стали погашение привлеченных средств Банка России и выплата процентов. Основными источниками денежных средств в отчетном периоде были полученные проценты и средства клиентов, не являющихся кредитными организациями. Не использованные банком кредитные средства по состоянию на 1 января 2016 года составили 10,93 млрд руб. (14,08 млрд руб. на 1 января 2015 года) 38 . Данные суммы являются невыбранным остатком по сделкам торгового финансирования. Средства по данным сделкам выбираются Сбербанком после выполнения ряда условий, связанных со сделками, для финансирования которых привлекались данные средства. Сбербанк осуществляет стандартные операции на финансовых рынках, в том числе с Банком России, в рамках установленных контрагентами лимитов друг на друга по каждому виду операции. В отчетном периоде банк осуществлял инвестиционные и финансовые операции, не требующие использования денежных средств. К ним относятся возврат займа в ценных бумагах дочерним банком на сумму 24,55 млрд руб. и погашение ссудной задолженности имуществом на сумму 255,3 млн руб. По приведенным данным можно сделать вывод, что соблюдение пруденциальных требований Банка России и ухудшение макроэкономической обстановки, начавшееся в 2014 году, отрицательно сказались на размере получаемой банком прибыли. Таблица 2.4 — Отдельные показатели финансовых результатов ПАО «Сбербанк России» в 2013-2015 гг. (млрд руб.)  Большой объем расходов на резервы стал основной причиной снижения прибыли банка. В 2014 году все показатели финансовых результатов снизились по сравнению с предыдущим годом, за исключением чистых доходов. Прибыль до налогообложения в 2014 году снизилась по сравнению с 2013 годом на 14,6% и составила 429,2 млрд руб. В 2015 году наблюдается снижение всех показателей финансовых результатов по отношению к прошлому году. Относительно 2013 года чистые процентные доходы снизились на 165,2 млрд руб. или на 21,4%. За счет проведения других видов операций чистые доходы снизились только на 4,4% или на 42,5 млрд руб. Однако рост процентных и непроцентных расходов, а также необходимость формирования в достаточном объеме резервов привели к уменьшению прибыли до налогообложения на 195,9 млрд руб. или на 39%, а чистой прибыли на 159,3 млрд руб. или на 42, 2%41. 2 Анализ абсолютных показателей финансовой устойчивости ПАО «Сбербанк России» в 2013-2015 гг. Анализ финансовой устойчивости следует начинать с оценки общего финансового состояния ПАО «Сбербанк России». В консолидированную отчетность группы ПАО Сбербанк но состоянию на 1 января 2016 года включена отчетность 86 обществ. Остальные 140 обществ и 4 закрытых паевых инвестиционных фонда оказывают несущественное влияние на финансовые показатели банка, либо не попадают под требования пункта 1.2 Указания Банка России от 25 октября 2013 года N 3090-У «О расчете величины собственных средств (капитала), обязательных нормативов и размеров (лимитов) открытых валютных позиций банковских групп». Рейтинги, присвоенные Сбербанку международными агентствами, приведены в табл. 2.5. Таблица 2.5 — Рейтинги, присвоенные Сбербанку международными агентствами  Стоимость активов ПАО «Сбербанк России» постоянно растет. За анализируемый период стоимость активов выросла на 39,5% и составила в 2015 году 22,7 трлн руб. 42 Увеличение стоимости активов произошло по всем статьям, отражаемым в балансе. Основным видом активов банка, конечно же, является ссудная задолженность, размер которой увеличивается с каждым годом и за три года вырос на 40,8% или на 4,9 трлн руб. (рис. 2.5). Удельный вес чистой ссудной задолженности увеличился на 0,7 п.п. и составил в 2015 году 74,3% совокупных активов. Более 10% активов банка вложены в ценные бумаги. Стоимость ценных бумаг для продажи увеличилась на 32,8% и составила в 2015 году 2,3 трлн руб. При этом доля вложений в ценные бумаги для продажи снизилась за 3 года на 0,5 п.п. У ПАО «Сбербанк России» в 2015 году требования по текущему налогу на прибыль выросли в 76 раз относительно суммы 2013 года и составили 477,4 млрд руб. В 3,8 раза или на 261,7 млрд руб. увеличилась сумма средств в кредитных организациях; в 2,8 раз или на 261,3 млрд руб. — финансовые активы, оцениваемые по справедливой стоимости. Различные темпы роста отдельных статей активов привели к незначительному изменению их структуры. Увеличилась доля средств, размещенных в кредитных организациях и в ЦБ РФ, доля финансовых активов, оцениваемые по справедливой стоимости, чистой ссудной задолженности, требований по текущему налогу на прибыль и прочих активов. Соответственно за счет этого уменьшились доли денежных средств (-1,2%), чистых вложений в ценные бумаги (-0,11%), основных средств, нематериальных активов и материальных запасов (-0,8%). Основными факторами роста активов банка в 2014 году были кредиты юридическим и физическим лицам: прирост активов на 71,5% обеспечен чистой ссудной задолженностью. На рост балансовых статей значительно повлияла положительная переоценка их валютной составляющей из-за ослабления курса рубля по отношению к основным иностранным валютам: курс доллара США увеличился за 2014 год на 71,9% до 56,3 руб./долл. США, курс евро — на 52,0% до 68,3 руб./евро. Активы банка в 2015 году выросли в основном за счет кредитов клиентам и вложений в ценные бумаги и другие финансовые активы, имеющиеся в наличии для продажи. Активы за 2014 год выросли на 33,6% и превысили 21,7 трлн руб. Их рост произошел в основном за счет увеличения кредитного портфеля клиентов как в реальном, так и в номинальном выражении, т.е. без эффекта переоценки за счет изменения курса рубля по отношению к мировым валютам. Чистая ссудная задолженность клиентов за год увеличилась на 3,9 трлн руб. и достигла величины около 15,9 трлн руб. За 2014 год объем выдач кредитов корпоративным клиентам составил около 8,0 трлн руб., что на 8,5% выше соответствующего показателя предыдущего года. Частным клиентам за 2014 год выдано порядка 2,8 трлн руб. Сохранилась тенденция опережающего развития жилищного кредитования: за год банк предоставил жилищных кредитов на 921 млрд руб., что на 41% превышает соответствующий показатель предыдущего года. Увеличение средств в кредитных организациях обусловлено поддержанием достаточного объема высоколиквидных средств из-за увеличившейся волатильности остатков на счетах клиентов. Увеличение денежных средств произошло в основном во второй половине декабря и связано с удовлетворением повышенного спроса клиентов в условиях ожиданий снижения курса рубля. Для фондирования активных операций использовались различные источники привлечения ресурсов. Основным источником активных операций банка являются привлеченные средства клиентов, не являющихся кредитными организациями. Стоимость данных ресурсов за три года увеличилась на 6,6 трлн руб. или на 59,3% и составила в 2015 году 17,8 трлн руб. Доля средств клиентов в структуре обязательств также увеличилась на 9,4 п.п. и в 2015 году составила 87,0%. В 2015 году значительно увеличилась сумма выпущенных долговых обязательств: в 6,7 раз или на 194,1 млрд руб. При этом их доля в совокупных обязательствах выросла на 0,9 п.п., но все равно остается незначительной. В 2015 году значительно уменьшились средства ЦБ РФ (-1,2 трлн руб.). Их доля в совокупных обязательствах снизилась на 9,9 п.п. и составила в 2015 году 3,8%. Также снизился объем средств, привлекаемых от других кредитных организаций на 1,9% или на 12,1 млрд руб., что также привело к снижению доли данного источника на 1,4 п.п. Объемы остальных видов обязательств увеличились, что в совокупности привело к значительному росту обязательств. Основным источником привлеченных средств являются средства клиентов, в частности физических лиц. Значимость этого источника также в 2015 году выросла. Для фондирования активных операций использовались различные источники привлечения ресурсов. Объем привлеченных средств корпоративных клиентов увеличился как по рублевым счетам, так и по счетам в иностранной валюте. Рост объема средств физических лиц за год в основном объясняется переоценкой валютных остатков на счетах частных клиентов. Объем средств Банка России на балансе Сбербанка в 2014 году увеличился с 2,0 трлн руб. до 3,5 трлн руб. При этом банку удалось сократить объем краткосрочных заимствований средств Банка России по операциям прямого РЕПО, заменив их средне- и долгосрочными привлечениями. Банк привлек беззалоговый субординированный кредит от Банка России объемом 200 млрд руб. на срок 5 лет, а также кредиты, обеспеченные активами и поручительствами, на срок до 1 года. В результате, объем прямого РЕПО с Банком России сократился на 0,3 трлн руб. Кроме того, Сбербанк начал использовать новый инструмент Банка России для привлечения валютной ликвидности — операции прямого РЕПО в валюте. При сложившейся в последние два года ситуации на финансовых рынках Сбербанк максимально использует имеющиеся возможности по организации заимствований валюты на долговых рынках и рынках капитала. В феврале 2014 года банк одним из первых на российском рынке осуществил размещение субординированных облигаций в рамках обновленного Положения № 395-П с возможностью погашения при согласии Банка России через пять лет. Объем выпуска составил 1 млрд долл. США. Данное размещение позволило привлечь долгосрочное фондирование и улучшить показатель достаточности капитала. В марте банк впервые осуществил частное размещение в рамкахпрограммы объемом 500 млн долл. США и 500 млн евро. В июне проведен дебютный выпуск еврооблигаций в евро объемом 1 млрд. Структура уставного капитала банка не менялась с июля 2007 года. Банк не выкупал собственные акции у акционеров в течение 2013-2015 гг. По состоянию на 1 января 2016 года на балансе банка нет собственных акций, выкупленных у акционеров. Таким образом, можно сделать вывод, что ПАО «Сбербанк России» занимает достаточно твердую позицию на финансовом рынке и увеличивает объемы своей деятельности. .3 Структура капитала и соблюдение нормативных требований ЦБ в деятельности ПАО «Сбербанк России» Величина регулятивного капитала по требованиям Базель III рассчитывается Сбербанком на основании Положения Банка России № 395- П. Требования Базель III устанавливают три уровня капитала: базовый, основной и общий. Основной капитал — сумма базового и добавочного капиталов. Общий капитал — сумма основного и дополнительного капиталов. Основными источниками базового капитала банка являются акционерный капитал за счет обыкновенных акций (236,8 млрд руб.), подтвержденная аудитором прибыль текущего года (83,8 млрд руб.), нераспределенная прибыль прошлых лет и резервный фонд (1,7 трлн руб.). Нематериальные активы и вложения в обыкновенные акции финансовых компаний снижают базовый капитал на 296,9 млрд руб. (табл. 2.6). На данный момент Сбербанк не располагает источниками добавочного капитала (бессрочными субординированными займами или бессрочными субординированными облигациями, для которых Банком России был бы разрешен учет в составе добавочного капитала).  Дополнительный капитал Сбербанка формируется за счет уставного капитала, сформированного за счет капитализации переоценки имущества (59,0 млрд руб.), заработанной прибыли текущего года, не подтвержденной аудиторами (127,7 млрд руб.), прироста стоимости имущества за счет переоценки (79,0 млрд руб.) и субординированных кредитов (710,1 млрд руб.). Привилегированные акции Сбербанка, включаемые в состав источников дополнительного капитала, не удовлетворяют требованиям Базель III к привилегированным акциям, а потому подлежат поэтапному списанию из капитала с 2013 года на основании пунктов 3.1.1 и 8.2 Положения Банка России № 395-П. Величина привилегированных акций, учитываемых в дополнительном капитале банковской группы, на 1 января 2016 года составила 35 млн руб. Предоставленные субординированные кредиты уменьшают общий капитал на 74,3 млрд руб. Субординированные облигации Сбербанка на сумму 2 млрд долл. США и 18,5 млрд рублей содержат условие абсорбирования убытков. Они списываются на доходы или конвертируются в обыкновенные акции в случае, если коэффициент базового капитала Сбербанка становится меньше 2 процентов на отчетную дату либо Агентством но страхованию вкладов осуществляется реализация мер по предупреждению банкротства Сбербанка в соответствии с Федеральным законом «О дополнительных мерах для укрепления стабильности банковской системы в период до 31 декабря 2014 года» от 27.10.2008. Капитал, рассчитываемый по Положению Банка России № 395-П, за 2014 год увеличился на 339 млрд руб. и составил 2312 млрд руб. Основные факторы, увеличившие капитал, — заработанная чистая прибыль, размещение субординированных облигаций в объеме 1 млрд долл. США, а также снижение вычетов вложений в обыкновенные акции компаний по требованиям переходного периода Базель III. Основные факторы, уменьшившие капитал, — выплата объявленных дивидендов за 2013 год в объеме 72,3 млрд руб. и вычет субординированных кредитов, предоставленных дочерним банкам. На динамику капитала также повлиял постепенный переход банка на требования Базель III, который осуществляется в течение 5 лет по некоторым позициям расчета. В июне 2014 года банк привлек субординированный кредит от банка России объемом 200 млрд руб. в рамках Федерального закона № 173-ФЗ5 для финансирования активных операций. Данный кредит не учитывался при расчете регулятивного капитала Сбербанка на 1 января 2015 года, но при этом увеличивал достаточность общего капитала Группы в консолидированной финансовой отчетности по международным стандартам. В 4 квартале 2014 года активы с учетом риска банка существенно увеличились за счет переоценки валютных активов в результате ослабления рубля. Рост этих активов оказал отрицательное влияние на нормативы достаточности капитала, однако Сбербанк не нарушил лимиты Банка России, в т.ч. на внутримесячные даты. Норматив достаточности общего капитала Сбербанка (Н1.0) на 1 января 2015 года составил 11,6%, снизившись за год на 0,9 п.п. Капитал на 1 января 2016 года составил 2,7 трлн руб., увеличившись на 347 млрд руб. по сравнению с 1 января 2015 года. Основные факторы, увеличившие капитал, — заработанная чистая прибыль и включение в дополнительный капитал субординированного кредита Банка России в размере 200 млрд рублей, привлеченного в 2014 году. В декабре 2015 года банк также включил в состав капитала субординированный кредит от НПФ. На динамику капитала также повлиял постепенный переход банка на требования Базель III. Переход на новые требования по учету вложений в акции финансовых компаний, учету переоценки ценных бумаг и учету предоставленных субординированных кредитов осуществляется постепенно в течение 5 лет в соответствии с требованиями Банка России, начиная с 2014 года. Перечисленные факторы влияют на капитал разнонаправленно. Активы, взвешенные с учетом риска, рассчитаны в соответствии с Инструкцией Банка России № 139-И54, а также в соответствии с Положением Банка России № 511-П «О порядке расчета кредитными организациями величины рыночного риска». Положением Банка России № 346-П «О порядке расчета размера операционного риска». При расчете активов, взвешенных с учетом риска, применяется подход, предусмотренный пунктом 2.3 Инструкции Банка России № 139-И. Таблица 2.7 — Информация об активах, взвешенных с учетом риска, для расчета нормативов H1.0, HI.1, HI.2 на I января 2016 года, млрд руб. |