ВКР на тему Разработка мероприятий по совершенствованию инвестиц. Разработка мероприятий по совершенствованию инвестиционной деятельности предприятия

Скачать 3.6 Mb. Скачать 3.6 Mb.

|

|

1.3. Специфика оценки экономической эффективности инвестиций в новое оборудование Критериями оценки финансового состояния предприятия выступают платежеспособность предприятия и его ликвидность. Под платежеспособностью предприятияпонимается его способность рассчитываться по всем своим обязательствам (краткосрочным и долгосрочным). При этом необходимо учитывать, что платежеспособность и финансовая устойчивость достаточно близкие понятия. Поэтому для оценки общей платежеспособности может использоваться ряд показателей оценки финансовой устойчивости:коэффициент автономии, коэффициент соотношения источников заемных и собственных средств. Под ликвидностью предприятияпонимается наличие у него оборотных средств в размере, теоретически достаточном для своевременного погашения краткосрочных обязательств. Для погашения краткосрочных обязательств используются разнообразные виды активов, различающихся оборачиваемостью, то есть временем, необходимым для их превращения в денежную наличность. Таким образом, в зависимости от того, какие виды оборотных активов берутся в расчет, ликвидность оценивается при помощи различных коэффициентов. Общая идея оценки финансового состояния предприятия с помощью коэффициентов ликвидности заключается в сопоставлении краткосрочных обязательств (за исключением доходов будущих периодов и резервов предстоящих расходов) и оборотных активов (общей суммы или ее части), используемых для их погашения [24, с.217]. При этом рассчитываются и анализируются следующие коэффициенты ликвидности [25, с.178]: Коэффициент текущей ликвидности (Ктек) отражает степень покрытия оборотными активами краткосрочных обязательств и показывает, какая часть краткосрочных обязательств организации может быть погашена при условии привлечения для этой цели всех оборотных активов:

где II – Оборотные средства, тыс. руб.; V – Краткосрочные обязательства, тыс. руб.; с1530 – Доходы будущих периодов, тыс. руб.; с1540 – Резервы предстоящих расходов, тыс. руб. Нормальным считается значение коэффициента текущей ликвидности от 1 до 2. Однако применительно к конкретному предприятию следует учитывать формы расчетов, скорость оборачиваемости оборотных средств, продолжительность производственного цикла, учетную политику предприятия [24, с.240]. Коэффициент промежуточной ликвидности(Кпром), который характеризует обеспеченность краткосрочных обязательств предприятия его наиболее ликвидными активами (денежными средствами) и активами средней скорости реализации (краткосрочными финансовыми вложениями и краткосрочной дебиторской задолженностью) и определяется по следующей формуле [24, с.241]:

где с1230 - дебиторская задолженность краткосрочная, тыс. руб.; с1240 - краткосрочные финансовые вложения, тыс. руб.; с1250 - денежные средства, тыс. руб. Рекомендуемое значение данного показателя больше 0,8 [25, с.102]. Однако при анализе, прежде всего, необходимо обратить внимание на изменение суммы краткосрочной дебиторской задолженности. Рост числителя коэффициента промежуточной ликвидности в результате неоправданного увеличения краткосрочной дебиторской задолженности отрицательно характеризует финансово-хозяйственную деятельность любого хозяйствующего субъекта. Коэффициент абсолютной ликвидности(Кабс), который показывает, какая часть краткосрочных обязательств предприятия может быть погашена за счет имеющихся денежных средств и краткосрочных финансовых вложений немедленно, и рассчитывается по формуле [24, с.242]:

В мировой практике нормативы отсутствуют. Нормальное значение данного коэффициента больше 0,2 [25, с.104]. Общий принцип оценки коэффициентов ликвидности таков - увеличение этих коэффициентов за анализируемый период свидетельствует об улучшении ликвидности (краткосрочной платежеспособности) предприятия. Коэффициент восстановления (утраты) платежеспособности, вычисляется по формуле:

где У – период восстановления (утраты) платежеспособности. При расчете коэффициента восстановления платежеспособности У принимается равным 6 месяцев, при расчете утраты платежеспособности У равно 3 месяцам. При неудовлетворительной структуре баланса для проверки реальной возможности у предприятия восстановить свою платежеспособность рассчитывается коэффициент восстановления платежеспособности сроком на 6 месяцев. Если значение коэффициента больше 1, то может быть принято решение о наличии реальной возможности у предприятия восстановить свою платежеспособность, и решение о признании структуры баланса неудовлетворительной может быть отложено на срок, определяемый Федеральной службой России по финансовому оздоровлению и банкротству. При удовлетворительной структуре баланса для проверки устойчивости финансового положения рассчитывается коэффициент утраты платежеспособности на срок 3 месяца. Если значение этого коэффициента менее 1, может быть принято решение о том, что предприятие в ближайшее время не сможет выполнить свои обязательства перед кредиторами [24, с.250]. Среднемесячная валовая выручка предприятия рассчитывается по формуле:

Общая степень платежеспособности дает общую характеристику платежеспособности предприятия, объемов его заемных средств и сроков возможного погашения задолженности, вычисляется по формуле:

где с1400 – долгосрочные обязательства, тыс. руб.; с1500 – краткосрочные обязательства, тыс. руб. Коэффициент погашения задолженности по кредитам банков и займов показывает сроки возможного погашения долгосрочных пассивов, краткосрочных кредитов и займов, и рассчитывается по формуле:

где с1510 – краткосрочные займы и кредиты, тыс. руб. Завершив рассмотрение оценки ликвидности предприятия, перейдем к характеристике ликвидности его бухгалтерского баланса. Ликвидность балансаопределяется как степень покрытия обязательств предприятия его активами, срок погашения которых в деньги соответствует сроку погашения обязательств. Анализ ликвидности балансазаключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания их ликвидности, с обязательствами по пассиву, сгруппированными по срокам погашения и расположенными в порядке возрастания сроков [28, с.245]. В зависимости от степени ликвидности, то есть скорости превращения в денежные средства, активы предприятия делятся на следующие группы: А1 - наиболее ликвидные активы (денежные средства); А2 - быстро реализуемые активы (краткосрочные финансовые вложения и краткосрочная дебиторская задолженность); A3 - медленно реализуемые активы (запасы, НДС по приобретенным ценностям, долгосрочная дебиторская задолженность и прочие оборотные активы); А4 - трудно реализуемые активы (внеоборотные активы). Пассивы баланса группируются по степени срочности га оплаты: П1 - наиболее срочные обязательства (кредиторская задолженность); П2 - краткосрочные пассивы (остальные краткосрочные обязательства, исключая доходы будущих периодов и резервы предстоящих расходов); ПЗ - долгосрочные пассивы (долгосрочные обязательства); П4 - постоянные пассивы (капитал и резервы, доходы будущих периодов и резервы предстоящих расходов). Для определения ликвидности бухгалтерского балансаследует сопоставить итоги приведенных групп по активу и пассиву. Бухгалтерский баланс считается абсолютно ликвидным, если выполняются следующие неравенства [39, с.378]: А1≥П1; А2≥П2; АЗ≥ПЗ; А4≤П4. (8) Если некоторые неравенства не соответствуют требуемым, то ликвидность баланса в большей или меньшей степени отличается от абсолютной. При этом необходимо учитывать, что менее ликвидные активы не могут заменить более ликвидные при недостатке средств по одной группе и избытке по другой, так как более срочные обязательства не могут погашаться менее ликвидными активами. При оценке ликвидности баланса следует обращать внимание на выполнение четвертого неравенства, так как его выполнение свидетельствует о достаточности собственного капитала для покрытия труднореализуемых активов, то есть о наличии у организации собственного оборотного капитала. Финансовая устойчивость- это определенное состояние счетов организации, гарантирующее ее постоянную платежеспособность. Важным показателем,который характеризует финансовое состояние предприятия и его устойчивость, является обеспеченность материальных оборотных средств собственными источниками финансирования. То есть для обеспечения финансовой устойчивости необходимо, чтобы после покрытия внеоборотных активов постоянным капиталом, собственных источников и долгосрочных обязательств (перманентного капитала) должно быть достаточно для покрытия запасов, а денежных средств, краткосрочных финансовых вложений и активных расчетов должно быть достаточно для покрытия краткосрочной задолженности организации. Таким образом, при условии покрытия запасов будет выполняться условие платежеспособности организации, то есть платежеспособность является производной финансовой устойчивости [39, с.382]. Можно записать следующее условие финансовой устойчивости: ВА + 3 < СК + ДО, (9) где ВА - внеоборотные активы; 3 - запасы и НДС по приобретенным ценностям; СК - собственный капитал; ДО - долгосрочные обязательства. Это выражение означает, что величины перманентного капитала должно быть достаточно для покрытия внеоборотных активов и запасов или, что вложения во внеоборотные активы и материальные запасы не должны превышать величины перманентного капитала. Устойчивость финансового состояния определяется также соотношением стоимости материальных оборотных средств и величин собственных и заемных источников их формирования. Сущность финансовой устойчивости - это обеспеченность запасов источниками их формирования, а платежеспособность- это внешнее ее проявление [39, с.383]. При анализе обеспеченности запасов источниками формированияопределяют ряд показателей, отражающих различную степень охвата запасов различными видами источников. Общая величина запасов и затрат = Запасы + НДС по приобретенным ценностям. Для характеристики формирования запасов и затрат используют три группы источников средств [39, с.383]: 1Наличие собственных оборотных средств (собственного оборотного капитала) = Источники собственных и приравненных к ним средств - Внеоборотные активы (II). СОС = III – II, (10) где - источники собственных и приравненных к ним средств – итог раздела III «Капитал и резервы», а также статьи «Доходы будущих периодов» и «Резервы предстоящих расходов» раздела V «Краткосрочные обязательства». 2 Наличие собственных и долгосрочных заемных источников формирования запасов и затрат (СОСдз) = Наличие собственных оборотных средств + Долгосрочные кредиты и займы (IV). СОСдз = СОС + IV (11) 3 Общая величина основных источников формирования запасов и затрат (ОВОИ) = Наличие собственных и долгосрочных заемных источников формирования запасов и затрат + Краткосрочные займы и кредиты (V). ОВОИ = СОСдз + V (12) Для расчета трехкомпонентного показателя необходимо каждую группу источников средств поочередно сравнить с величиной запасов и затрат. В результате этого определяют излишек или недостаток средств для формирования запасов и затрат [39, с.390]: излишек (недостаток) собственных оборотных средств - Наличие собственных оборотных средств - Общая величина запасов и затрат; излишек (недостаток) собственных и долгосрочных заемных источников формирования запасов и затрат - Наличие собственных и долгосрочных источников формирования запасов и затрат - Общая величина запасов и затрат; излишек (недостаток) общей величины основных источников формирования запасов и затрат= Общая величина основных источников формирования запасов и затрат — Общая величина запасов и затрат. Вычисление этих трёх показателей позволяет классифицировать финансовые ситуации по степени их устойчивости. Если получается «излишек» средств для формирования запасов, то есть «+», то записываем «1». Если получается недостаток средств для формирования запасов, то есть «-», то записываем «0». Для идентификации типа финансовой ситуации применяется трехкомпонентный показатель типа финансовой ситуации. Возможно выделение4-х типов финансовой ситуации [39, с.391]: 1 Абсолютная устойчивость финансового состояниязадается значениями трехкомпонентного показателя (1;1;1), то есть имеют место: излишек собственных оборотных средств (1); излишек собственных и долгосрочных заемных источников формирования запасов и затрат (1); излишек общей величины основных источников формирования запасов и затрат (1). 2 Нормальная устойчивость финансового состояниязадается значениями трехкомпонентного показателя (0;1;1), то есть имеют место: недостаток собственных оборотных средств (0); излишек собственных и долгосрочных заемных источников формирования запасов и затрат (1); излишек общей величины основных источников формирования запасов и затрат (1). 3Неустойчивое (предкризисное) финансовое положениеопределяется значениями трехкомпонентного показателя (0;0;1), то есть имеют место: недостаток собственных оборотных средств (0); недостаток собственных и долгосрочных заемных источников формирования запасов и затрат (0); излишек общей величины основных источников формирования запасов и затрат (1). 4Кризисное финансовое состояниеопределяется значениями трехкомпонентного показателя (0;0;0), то есть имеют место [39, с.392]: недостаток собственных оборотных средств (0); недостаток собственных и долгосрочных заемных источников формирования запасов и затрат (0); недостаток общей величины основных источников формирования запасов и затрат (0). Абсолютная финансовая устойчивость встречается редко. Она показывает, что организация может немедленно погасить обязательства. Нормальная устойчивость финансового состояния гарантирует оптимальную платежеспособность, когда сроки и размеры поступлений денежных средств примерно соответствуют размерам и срокам погашения обязательств [43]. Неустойчивое финансовое состояние (минимально допустимая устойчивость) сопряжено с нарушением платежеспособности, однако предприятие имеет возможность восстановить равновесие, если пополнит источники собственных средств или сократит излишние запасы товарно-материальных ценностей, не используемых в обороте или используемых недостаточно эффективно. Кризисное финансовое состояние - при котором предприятие находится на грани банкротства, поскольку оборотные активы предприятия не покрывают его кредиторской задолженности. Для восстановления равновесия необходимо принятие организационных мер направленных на повышение деловой активности, рентабельности и др [43, с.75]. Для характеристики финансовой ситуации в экономике применяют относительные показатели финансовой устойчивости.Относительные показатели называют финансовыми коэффициентами. Анализ финансовых коэффициентов заключается в сравнении их фактических значений с базовыми величинами, а так же в изучении динамики этих показателей за отчетный период и за ряд лет. Существует множество показателей, которыми можно оценить финансовое положение предприятия. Наиболее важное значение имеют несколько показателей, которые рассчитываются по данным баланса [43, с.76]. Финансовая устойчивость - это критерий надежности партнера, и она характеризуется прежде всего структурой капитала, соотношением заемных и собственных средств. Поэтому важнейшими характеристиками устойчивости финансового состояния предприятия, его независимости от внешних источников финансирования являются коэффициент независимости, коэффициент автономии, коэффициент соотношения источников заемных и собственных средств, коэффициент маневренности собственного капитала, коэффициент обеспеченности запасов и затрат собственными источниками формирования и рентабельности собственного капитала [43, с.76]. Коэффициент независимости (Кнез) показывает долю средств, вложенных собственниками в общую стоимость имущества предприятия и определяется по формуле:

Данный показатель должен быть больше либо равен 0,5. Коэффициент автономии(Ка) показывает долю источников собственных средств в общей стоимости источников средств предприятия и определяется по формуле:

Финансовое состояние предприятия считается устойчивым, если выполняется соотношение: Кавт больше 0,5. Коэффициент соотношения источников заемных и собственных средств(Кз/с) показывает, сколько рублей заемных средств приходится на 1 рубль собственных средств и определяется по формуле:

При этом к источникам земных средств относятся долгосрочные и краткосрочные обязательства за исключением доходов будущих периодов и резервов предстоящих расходов. Рекомендуемое значение показателя меньше, либо равно 1. Чем выше значение этого коэффициента, тем сильнее зависимость предприятия от внешних источников, тем ниже его финансовая устойчивость. Однако надо учитывать характер хозяйственной деятельности и скорость оборота оборотных средств предприятия. Высокая оборачиваемость оборотных средств позволяет определять практическое значение рассматриваемого коэффициента и выше 1. Коэффициент маневренности собственного капитала(Км) является весьма существенной характеристикой финансового состояния предприятия, показывает долю собственных оборотных средств в общей стоимости источников собственных средств и определяется по формуле:

Оптимальная величина данного показателя от 0,2 до 0,5. Чем выше этот коэффициент, тем лучше, так как собственный капитал при этом мобилен, т. е. большая его часть вложена в оборотные средства, а не во внеоборотные активы. При этом, однако, следует учитывать, что критический уровень коэффициента маневренности определяется отраслевой спецификой предприятия. Финансовая устойчивость предприятия характеризуется также состоянием его оборотных средств, которое находит свое отражение в коэффициенте обеспеченности запасов и затрат собственными источниками формирования(КобСОС), который показывает, в какой степени запасы и затраты предприятия сформированы за счет его собственных средств, и рассчитывается по следующей формуле [17, с.151]:

Нормальное значение этого коэффициента больше, либо равно 0,1, т.е. доля оборотных средств, формирующихся за счет собственных источников финансирования, должна быть не менее 10%. К показателям финансовой устойчивости относят и рентабельность собственного капитала, которая определяется по формуле [17, с.152]:

Этот показатель показывает прибыль на вложенный собственниками капитал Анализ деловой активности предприятия предполагает использование трех групп показателей: показателей оборачиваемости, характеризующих интенсивность использования ресурсов предприятия; показателей рентабельности, характеризующих эффективность деятельности и использования ресурсов предприятия. В ходе анализа рассчитываются коэффициенты оборачиваемости ресурсов предприятия, которые позволяют проанализировать, насколько интенсивно предприятие использует свои средства. Расчеты производятся по данным форм отчетности: №1 «Бухгалтерский баланс» и №2 «Отчет о прибылях и убытках». При этом, однако, необходимо учитывать следующий важный момент - поскольку выручка (нетто) от продаж и себестоимость проданной продукции формируются в течение всего анализируемого периода, то они сопоставимы только со средними за период показателями стоимости активов (или их отдельных элементов). Показателем, дающим наиболее обобщенное представление об интенсивности использования ресурсов предприятия, является длительность оборота активов(Доб) [17, с.153]:

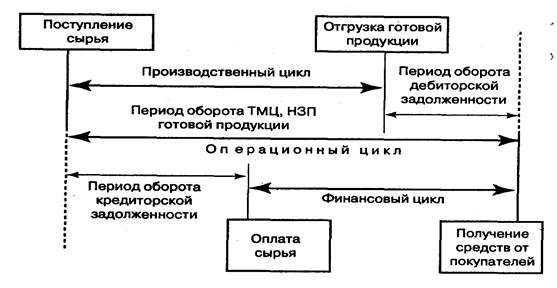

где Доб.i – длительность оборота i-го вида активов, дни; Sоб.акт.i н.п., Sоб.акт.i к.п. – стоимость оборотных активов i-го вида на начало и конец анализируемого периода; Рдн реал.к.п. – среднесуточный объем реализации продукции без НДС за период. Длительность оборота активов показывает, за какой период совершается полный цикл производства и обращения, приносящий соответствующий эффект в виде прибыли. При составлении данного показателя за разные годы необходимо обеспечить единообразие в оценке среднегодовой стоимости активов. Снижение длительности оборачиваемости оборотных активов следует рассматривать как позитивное явление, свидетельствующее об интенсификации использования оборотных активов, которая, в свою очередь, ведет к повышению эффективности текущей деятельности предприятия и улучшению его финансового состояния. Обратная же ситуация ведет к противоположным результатам. Основные пути ускорения оборачиваемости оборотных средств [15, с.300]: реализация излишних и ненужных запасов; изучение платежеспособности покупателей и своевременные меры по взысканию дебиторской задолженности; сокращение сроков оборачиваемости по всем фазам кругооборота средств; правильная организация работы по материально-техническому обеспечению производства; сокращение продолжительности производственного цикла. Оценку оборачиваемости целесообразно осуществлять не по всем активам, а по отдельным элементам оборотных активов:по производственным запасам, по незавершенному производству, по готовым изделиям на складах, по товарам отгруженным и по прочим оборотным средствам, а также по дебиторской задолженности. Количество дней оборота отдельных элементов оборотных активов само по себе ни о чем не говорит. Значительно большую информацию дает сопоставление длительности оборотаразных элементов оборотных активов между собой, а также длительности оборотадебиторской и кредиторской задолженности. Сопоставление показателей длительности оборота дебиторской и кредиторской задолженностиважно для оценки финансового состояния предприятия: если кредиторам надо платить чаще, чем поступают деньги от дебиторов, у предприятия появляется недостаток средств в обороте, при противоположном соотношении оборачиваемости дебиторской и кредиторской задолженности - излишние средства, которые можно направить на другие цели [15, с.301]. Длительность оборота дебиторскойзадолженности(Тдз) определяется по формуле (19). Длительность оборачиваемости дебиторской задолженности показывает расширение или снижение коммерческого кредита, предоставляемого предприятием потребителям его продукции. Снижение показателя означает сокращение продаж в кредит, рост показателя свидетельствует об увеличении объема предоставляемого кредита. Особое значение в анализе оборачиваемости средств организации имеет длительность оборачиваемости кредиторской задолженности(Ткз). Длительность кредиторской задолженности показывает, за какой период происходит оборот кредиторской задолженности предприятия. Снижение показателя означает увеличение скорости оплаты задолженности предприятием, рост показателя - ее замедление [15, с.303]. Расчет данного показателя базируется на различных подходах, которые приводят к получению отличающихся друг от друга результатов. Главное различие при определении периода погашения кредиторской задолженности состоит в обосновании базы для исчисления показателя. Чаще всего в качестве базы для расчета используются такие, показатели, как выручка от продаж и себестоимость проданной продукции (себестоимость продаж). Использование для расчета выручки от продажпозволяет оценить соотношение между выручкой и кредиторской задолженностью, которое используется при составлении прогнозного баланса и определении ожидаемой потребности в собственном оборотном капитале. Расчет производится аналогично длительности оборачиваемости дебиторской задолженности, по формуле (19). Длительность оборота кредиторской задолженностихарактеризует средний срок возврата долгов предприятия (за исключением обязательств перед банками и по прочим займам). Снижение его значения может рассматриваться в качестве признака повышения платежеспособности предприятия, однако замедление оборачиваемости кредиторской задолженности позволяет сохранять финансируемые ею средства в обороте на более продолжительное время и способствует росту эффективности текущей деятельности. Сравнение показателей оборачиваемости дебиторской и кредиторской задолженности позволяет сопоставить объем и условия коммерческого кредитования, которыми предприятие пользуется у других предприятий, с теми объемами и условиями кредитования, которые предприятие предоставляет своим контрагентам. Если оборачиваемость дебиторской задолженности медленнее, чем кредиторской, то это свидетельствует о неблагоприятных условиях расчетов данного предприятия с покупателями и поставщиками. То есть предприятие должно возвращать свои долги чаще, чем оно получает оплату за реализованную продукцию. И наоборот, если дебиторская задолженность оборачивается быстрее кредиторской, у предприятия появляются свободные средства в обороте в размере, соответствующем разнице числа дней оборота кредиторской и дебиторской задолженности [15, с.321]. В ходе анализа соотношения сроков оборачиваемости дебиторской и кредиторской задолженности следует иметь ввиду, что величина долгов покупателей формируется не только под влиянием оборачиваемости, но и стоимости продаж, а величина долгов поставщикам - под влиянием не только оборачиваемости, но и стоимости поставок. Поэтому следует сопоставить также итоговые суммы сложившейся дебиторской и кредиторской задолженностипредприятия. Положительная или отрицательная разница его дебиторской и кредиторской задолженности на определенную дату -это недостающие или излишние средства в обороте предприятия. Такое утверждение верно, если запасы полностью покрываются собственными источниками финансирования. В случае превышения дебиторской задолженности над кредиторской предприятию могут потребоваться дополнительные заемные источники. На основе длительности оборота определяется длительность операционного и финансового циклов (рисунок 2). Операционный цикл характеризует общее время, в течение которого денежные средства вложены в запасы и дебиторскую задолженность. Финансовый цикл, или цикл обращения денежной наличности, представляет собой время, в течение которого денежные средства отвлечены из оборота. Продолжительность финансового цикла определяется следующим образом [39]: ПФЦ = ПОЦ – ВОК = ВОЗ + ВОД – ВОК, (20) ПОЦ = ВОЗ + ВОД, (21) где ПОЦ – продолжительность операционного цикла, дни; ВОК – время обращения кредиторской задолженности, дни.; ВОЗ – время обращения производственных запасов, дни.; ВОД – время обращения дебиторской задолженности, дни.  |