Налогово-бюджетная система. Бюджетно-налоговая система. Разработка налоговой политики

Скачать 0.58 Mb. Скачать 0.58 Mb.

|

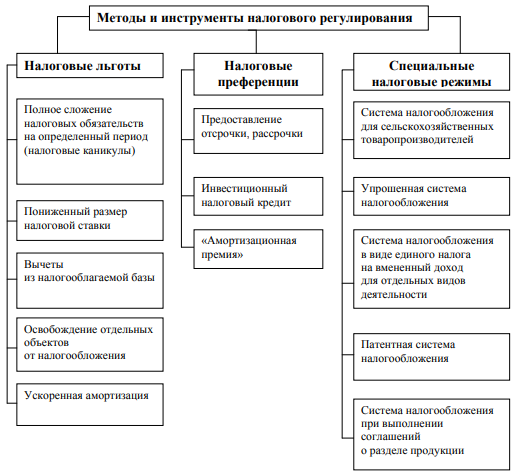

1 ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ НАЛОГОВОЙ ПОЛИТИКИ1.1. Понятие налоговой политикиНалоговая политика тесно взаимосвязана с другими сегментами экономической политики государства — бюджетной, таможенной, валютной и др. При этом в рамках экономической политики она призвана способствовать созданию условий для обеспечения экономического роста на основе повышения конкурентоспособности хозяйствующих субъектов 1,2. В научных трудах, посвященных исследованию налоговой политики государства, а также в энциклопедических словарях приводятся определения понятия «налоговая политика», которые в силу их разнообразия можно разделить на три части (группы) 13. В первую группу следует отнести определения, основанные на упрощенном толковании налоговой политики: — налоговая политика — это система мероприятий, проводимых государством в области налогов, составная часть фискальной политики (Финансово-кредитный энциклопедический словарь); — налоговая политика — это система мер, проводимых государством в области налогов и налогообложения (Экономика и право: энциклопедический словарь); — налоговая политика — это комплекс мероприятий в области налогов, направленных на достижение каких-либо целей 12 Во вторую группу включены определения, более развернутые по своему содержанию и охватывающие цели налоговой политики: — налоговая политика — это комплекс мероприятий в области налогообложения, направленных на достижение целей пополнения бюджета государства 1; — налоговая политика — это совокупность экономических, финансовых и правовых мер государства, направленных на формирование налоговой системы страны в целях обеспечения финансовых потребностей государства, отдельных социальных групп общества, а также развития экономики страны за счет перераспределения финансовых ресурсов; — налоговая политика — это совокупность осуществляемых государством (муниципальным образованием) мероприятий, направленных на обеспечение своевременной и полной уплаты налогов и сборов, в объемах, позволяющих ему полное финансирование1; — налоговая политика представляет собой взаимосвязанную совокупность правовых и организационных основ и мероприятий в сфере налоговых отношений, обеспечивающих, во-первых, формирование финансовых ресурсов, необходимых государству для выполнения взятых на себя функций и оказывающих, во-вторых, регулирующее воздействие на процессы социально-экономического развития страны 16. Наконец, третья группа охватывает определения расширительного толкования налоговой политики: — налоговая политика — это составная часть экономической политики, направленная на формирование налоговой системы, обеспечивающей экономический рост, способствующей гармонизации экономических интересов государства и налогоплательщиков с учетом социально-экономической ситуации в стране 7; — налоговая политика — это составная часть социально-экономической политики государства, ориентированная на формирование такой налоговой системы, которая будет стимулировать накопление и рациональное использование национального богатства страны, способствовать гармонизации интересов экономики и общества и тем самым обеспечивать социально-экономический прогресс общества10. Сравнивая эти определения, можно увидеть, что вторая группа определений является наиболее оптимальной, ибо охватывает не только механизм реализации, но и цели налоговой политики. В составе данной группы наиболее лаконичным по своему содержанию, на взгляд авторов, является определение А.3. Дадашева, в котором отражены структурированные цели налоговой политики государства. Если внести некоторые уточнения и дополнения в указанное определение, то налоговая политика - представляет собой совокупность правовых норм и мероприятий, направленных на обеспечение регулирующего воздействия на уровень налоговой нагрузки и экономическое поведение налогоплательщиков и посредством этого — на процессы социально-экономического развития страны. Налоговая политика Российской Федерации реализуется: — на национальном уровне; — на региональном уровне; — на уровне муниципальных образований. Это происходит на основе законодательства России о налогах и сборах, включающего Налоговый кодекс РФ, законодательство субъектов РФ по региональным налогам и патентной системе налогообложения (в пределах компетенции) и решения представительных органов муниципальных образований по местным налогам и единому налогу на вмененный доход для отдельных видов деятельности (в пределах компетенции). Налоговая политика призвана: — обеспечивать формирование финансовых ресурсов, необходимых государству для выполнения взятых на себя функций (оборона страны, охрана правопорядка и национальная безопасность, система управления страной, экономика, социальное обеспечение). Эта цель имеет четкую, фиксированную направленность; — оказывать регулирующее воздействие на процессы социально-экономического развития страны. Эта цель ориентирована на то, чтобы посредством манипулирования отдельными элементами налога (объектом налогообложения, налоговой базой, налоговой ставкой, налоговыми льготами и др.) воздействовать на поведение хозяйствующих субъектов (в отраслях экономики, в отдельных регионах, в сфере малого бизнеса, инвестиционной сфере и др.) и граждан, являющихся налогоплательщиками. Кроме того, налоговая политика проявляется и в том, что какие-то налоги упраздняются в силу их затратного администрирования (таковым был налог на владельцев собак) и малозначительности для бюджета, либо по причине двойного налогообложения (в розничной торговле на товары с НДС был установлен налог с продаж) и т.п. Налоговая политика проявляется также в том, что вводятся новые налоги взамен упраздненных обязательных платежей. Как известно, механизм — это внутреннее объективное устройство какой-либо системы, обеспечивающее ее функционирование в рамках системы более высокого уровня. Механизм включает методы и инструменты, которые во взаимодействии конструируют те или иные формы организации и функционирования конкретных систем. Методы и инструменты сами по себе не могут взаимодействовать. Это функция институтов, призванных организовывать и осуществлять процесс взаимодействия для достижения определенных целей. Механизм реализации налоговой политики — это механизм налогового регулирования экономических и социальных процессов, ориентированный на достижение баланса между фискальной и регулятивной функциями налогов, обеспечение сбалансированности государственных (муниципальных), корпоративных и личных экономических интересов участников налоговых отношений. Благодаря налоговому регулированию государство воздействует на экономические условия деятельности хозяйствующих субъектов и социальное положение граждан путем предоставления налоговых льгот и налоговых преференций. Вся совокупность методов и инструментов налогового регулирования может быть разделена на три блока: 1) налоговые льготы; 2) налоговые преференции; 3) специальные налоговые режимы (рисунок 1). Налоговое регулирование в форме налоговых льгот призвано облегчить налоговую нагрузку с помощью таких инструментов, как; полное сложение налоговых обязательств (налоговые каникулы) на определенный период; установление пониженной ставки налога; вычеты из налогооблагаемой базы; освобождение отдельных объектов от налогообложения. Например, в соответствии с Федеральным законом от 22.07.2005 № 116-ФЗ «Об особых экономических зонах в Российской Федерации» резиденты особых экономических зон (ОЭЗ) промышленно-производственного и технико-внедренческого типа освобождены от уплаты налога на имущество организаций на десять лет, а земельного налога — на пять лет. Кроме того, по закону субъектов РФ, на территории которых они расположены, региональная ставка налога на прибыль для них может быть снижена на 4,5 п.п. (с 17 до 13,5%). Приведем другой пример с многолетним «стажем»: он касается освобождения от уплаты НДС на машины и оборудование, ввозимые в качестве вклада в уставный (складочный) капитал российских организаций иностранным участником, а также на машины и оборудование, аналоги которых в РФ не производятся. Изменение срока уплаты налога (сбора) в форме отсрочки или рассрочки в определенных случаях призвано предотвратить образование недоимки. А изменение срока уплаты налога в форме инвестиционного налогового кредита в определенных случаях призвано поддержать инвестиции в основной капитал 3.  Рисунок 1 –Методы и инстементы налогового регулирования 3 Под влиянием фискальной политики государства в современных условиях осуществляется социально-экономического развитие общества: бюджетные финансовые ресурсы как источник социально-экономического развития сохраняют свое преобладающее значение, этим объясняется важность регулирующего воздействия фискальной политики государства. Значимость налоговой политики в региональной социально-экономической системе характеризует комплекс показателей, в т.ч. таких, как: - уровень налоговых бюджетов в ВРП; - алгоритм распределения налоговых поступлений по уровням бюджетов; - структура поступающих в бюджет налогов и сборов; - уровень налоговой задолженности в бюджет; - показатель налоговой нагрузки и др. Инструменты налоговой политики при их надлежащем использовании позволяет активно стимулировать социально-экономическое развитие региона посредством воздействия на повышение инвестиционной активности посредством уменьшения налоговой нагрузки, льготирования наукоемких производств, роста эффективности производства и ускорения НТП. Это также касается и прогрессивного увеличения доходов населения путем задействования определенных налоговых льгот и дифференциации налоговых ставок. Однозначно, что налоговую политику необходимо выстраивать с учетом специфики рассматриваемого региона, особенностей его социально-экономического развития; она должна иметь тесную взаимосвязь с финансовым, производственным и инвестиционным потенциалом территории, что дает возможности объективного определения комплекса стимулов их формирования посредством наращивания региональных налоговых доходов бюджета. В числе фундаментальных элементов действующей налоговой системы можно отметить комплекс налоговых правоотношений, систему участников налоговых отношений, систему налогов и сборов, налоговое законодательство и др. Реализация фискальных задач позволяет аккумулировать и мобилизовать финансовые ресурсы, необходимые для осуществления государственных целей и функций на соответствующих уровнях системы управления. Реализация регулирующих задач позволяет обеспечить госрегулирование социально-экономических процессов путем задействования инструментариев налоговой системы. Налоговая политика проходит сквозь стадии формирования, реализации и корректировки 18. В обеспечение стабильности налоговых поступлений в бюджеты регионов важно осуществлять постепенное реформирование и систематизацию финансовых инструментов налогового регулирования. Грамотное и эффективное использование существующих финансовых инструментов налогового регулирования не имеет никакого практического значения и полезного результата без проведения соответствующей налоговой политики государства, поэтому важно особое внимание обратить на сущность, понятие и целевые ориентиры налоговой политики как базовой основы построения стабильной и эффективной системы финансовых инструментов налогового регулирования с учетом экономической специфики регионов, которая представляет собой базовую основу построения максимально здоровой экономической системы государства 4. Региональное налогообложение занимает особое место не только в системе налогообложения в целом, но также в региональной экономике. Это определяется специфичным значением субъективно территориального факта в реализации функции и обеспечения стабильного экономического развития регионов. Необходимо отметить тот факт, что, несмотря на то, что региональное налогообложение занимает далеко не главенствующую позицию в системе налогообложения, без него невозможно эффективное функционирование системы в целом, поддержка уровня социально-экономического развития. Финансирование регионов способствует и экономическому и социальному развитию, а это в свою очередь повышает уровень развития нашей страны. |