3.1. Меры налогового стимулирования экономического развития субъекта федерации

В соответствии с планами регионального правительства налоговая политика на 2020 – 2022 годы сохранит свою направленность на реализацию приоритетных задач социально-экономического развития Ростовской области, будет ориентирована на достижение национальных целей развития посредством реализации региональных проектов в соответствии с Указом Президента Российской Федерации от 07.05.2018 № 204.

Главной целью проводимой региональной инвестиционной политики в последнее время является привлечение инвестиций в экономику Ростовской области. Такое стимулирование инвестиционной активности осуществляется с использованием двух групп инструментов: финансовых и нефинансовых.

К мерам финансовой поддержки инвесторов и их налогового стимулирования относятся налоговые льготы, компенсации части процентной ставки по кредитам на реализацию инвестиционных проектов, возмещение части затрат по созданию объектов капитального строительства инженерной инфраструктуры и (или) их подключению (технологическому присоединению) к инженерным системам электро-, газо-, водоснабжения и водоотведения.

Рекомендуется продолжить применение мер, направленных на развитие доходной базы, улучшение администрирования доходов, концентрацию имеющихся ресурсов на приоритетных направлениях социально-экономического развития.

В связи с внедрением на федеральном уровне единого механизма анализа объемов налоговых льгот и оценки их эффективности будет утвержден порядок формирования перечня региональных налоговых расходов и порядок оценки их эффективности с учетом новых подходов, определенных постановлением Правительства Российской Федерации от 22.06.2019 № 796.

В целях предоставления дополнительных налоговых мер поддержки жителям Ростовской области предлагается расширить перечень региональных льгот социальной направленности по транспортному налогу в отношении ряда категорий.

В условиях отмены с 2021 года единого налога на вмененный доход для отдельных видов деятельности предлагается проводитьмероприятия по переориентации субъектов малого бизнеса на применение патентной системы налогообложения, в том числе путем законодательного урегулирования вопроса по пересмотру отдельных ее элементов.

В целях обеспечения благоприятных условий осуществления деятельности самозанятыми гражданами после изменения федерального законодательства с 1 января 2020 г. предлагается участие Ростовской области в эксперименте по установлению специального налогового режима «Налог на профессиональный доход».

Нормативное установление с 1 января 2020 г. размера дивидендов по акциям, находящимся в государственной собственности Ростовской области, и части прибыли областных государственных унитарных предприятий не менее 50 процентов позволит повысить эффективность использования государственной собственности.

3.2. Повышение качества налогового контроля На протяжении ряда последних лет ФНС России сохраняет устойчивый тренд на снижение административной нагрузки на бизнес, а также на мотивацию налогоплательщиков к своевременному и в полном объеме декларированию налоговых обязательств. В таблице 1 представлено соотношение количества налогоплательщиков, представивших налоговую отчетность, и количества проведенных выездных налоговых проверок в Ростовской области за определенный промежуток времени.

Из таблицы 1 видно, что с ростом количества организаций и индивидуальных предпринимателей, представляющих налоговую отчетность, происходит значительное сокращение количества проводимых среди данных налогоплательщик количества выездных налоговых проверок. Следует отметить, что с апреля 2020 г. по апрель 2021 г. существенно сократилось количество организаций и индивидуальных предпринимателей, сдающих налоговую отчетность. Так в Ростовской области количество организаций сократилось на 9 010 единиц, а ИП – 37 186 единиц. Одной из причин этого, можно назвать кризис, вызванный падением спроса из-за карантинных мер. Однако, несмотря на это, происходит повышение результативности налоговых проверок, а также рост объема дополнительно начисленных налоговых платежей.

Таблица 1 - Соотношение количества налогоплательщиков, представивших налоговую отчетность, и количества проведенных выездных налоговых проверок в Ростовской области в 2016 – 2021 гг., единиц 15

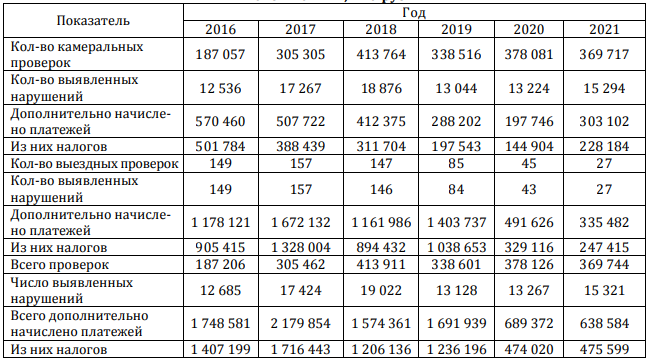

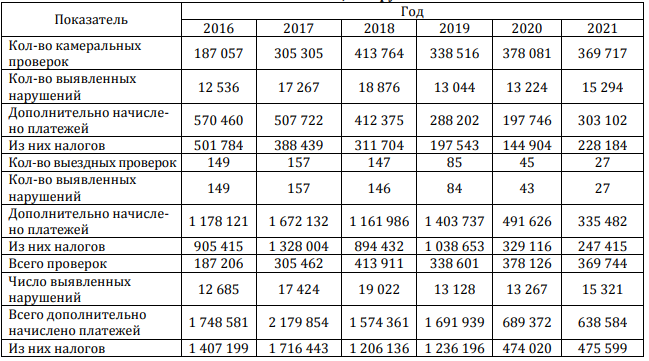

Сводные итоги деятельности налоговых инспекций Ростовской области в сфере налогового контроля за последние шесть лет представлены в таблице 2.

Основываясь на показателях из таблицы 2, можно сделать вывод о том, что количество камеральных проверок ежегодно возрастает (исключение – 2020 год в связи с пандемией коронавирусной инфекции COVID-19), при этом существенно снизилось количество выездных проверок, что также связано с введенным мораторием на проведение налоговых проверок во 2 квартале 2020 года. По данным на 01.04.2021 год налоговыми инспекциями Ростовской области проведено 369 744 проверок, из них 369 717 камеральных и 27 выездных. Общая сумма платежей, дополнительно начисленных налоговых платежей в результате контрольных мероприятий налоговых органов, составила 638 584 тыс. руб., что на 50 788 тыс. руб. меньше по сравнению с данными на 01.04 2020 года.

Таблица 2 - Результаты контрольной деятельности налоговых инспекций Ростовской области в 2016 – 2021 гг., тыс. руб.

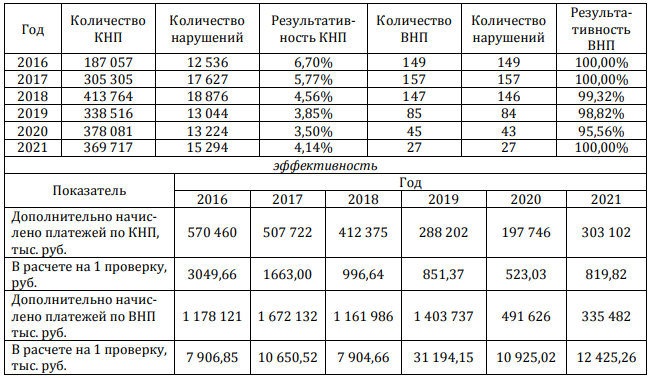

Результативностью налогового контроля является показатель работы налоговых органов в процессе осуществления контрольной деятельности, который выражен в отношении количества действий, выявивших нарушения налогового законодательства, к количеству проведенных мероприятий.

Расчет результативности налогового контроля на примере камеральных и выездных проверок рассчитывается следующим образом:

Результативность = Количество выявивших нарушения проверок / Общее количество проверок.

Данная методика используется в налоговых органах Российской Федерации. Такой метод расчета распространен при оценке показателей контрольной деятельности отделов камерального контроля и контрольных (выездных) отделов (таблица 3).

Результативность камеральных проверок по данным на 01.04.2021 года составила 4,14%, на 01.04.2020 года – 3,50%, на 01.04.2021 года – 3,85%, на 01.04.2021 года – 4,56%. В настоящее время, оценивая четырехлетний период, можно сказать, что с увеличением количества проверок, их результативность снижается. В то время результативность выездных налоговых проверок на протяжении шести лет остается на высоком уровне – более 95%.

Таблица 3 - Результативность и эффективность камеральных и выездных налоговых проверок в Ростовской области в 2016 – 2021 гг., тыс. руб.

Помимо результативности весьма важное значение для оценки качества работы ФНС имеет эффективность налоговых проверок, которые показывают суммы дополнительно начисленных платежей в бюджет в расчете на 1 проверку и 1нарушение.

Проведенный анализ эффективности проверок показал, что с 2016 по 2021 гг. имеется тенденция к уменьшению эффективности контрольных мероприятий. Но на 1 квартал 2021 г. отмечено увеличение налоговых взысканий (296,79 руб.) в расчете на одну проверку по сравнению с предыдущим аналогичным периодом. Можно сделать выводы как о повышении эффективности работы налоговых органов, так и об увеличении размеров штрафных санкций за совершение налоговых правонарушений. Результативными мероприятия налогового контроля в части проверок является тот факт, при котором итоги проверки повлекли за собой составление акта проверки, соответственно, решение о привлечении к ответственности налогоплательщика. По итогам мероприятий налогового контроля в бюджет может поступить как сумма дополнительно начисленных платежей по итогам налоговых проверок, так и в связи с представлением уточненных налоговых деклараций по результатам контрольно-аналитической работы. Так, например, итоги камерального контроля в 2019 и 2020 годах выглядят следующим образом:

Поступило (взыскано) из суммы дополнительно начисленных платежей по результатам КНП в 2019 году 446 969 тысяч рублей, в 2020 году – 269 265 тысяч рублей.

Поступило в связи с представлением уточненных налоговых деклараций по результатам контрольно-аналитической работы в 2019 году 2 204 234, в 2020 году – 2 387 455 тысяч рублей.

Таким образом, в целом поступления в 2020 году практически идентичны показателям за 2019 год.

Повышение результативности налогового контроля может быть достигнуто благодаря нескольким основным принципам, которые должны получить приоритет при дальнейших действиях налоговых органов в рамках налогового контроля:

1) большее внимание следует уделять именно камеральному контролю. Данная ситуация связана с несколькими причинами. Во-первых, налоговые органы стараются по максимуму сократить расходы на собственную деятельность;

2) данная ситуация связана с тем, что в настоящее очень активно внедряется и используется программное обеспечение АИС "Налог3", благодаря которому дистанционно можно проверить множество оцениваемых в ходе позиций, не выезжая непосредственно к налогоплательщику. Данная процедура позволяет сократить количество выездных налоговых проверок.

В результате, приоритет на камеральный контроль должен быть обоснован именно возможностями программного обеспечения, которое, на данный момент, используется налоговыми органами не в полную силу.

Еще одной проблемой, требующей решения, является загруженность инспекторов при проведении камеральных проверок. Как мы видим, существует положительная динамика количества проводимых камеральных проверок. В связи с этим, существует проблема нехватки специалистов. В настоящее время в налоговых органах по всей стране происходит реорганизация, в результате которой возникает нехватка сотрудников по конкретным направлениям. Именно поэтому страдает результативность. Это означает, что для повышения результативности необходимо недостаток человеческого ресурса компенсировать возможностями автоматизированного контроля благодаря ПК АИС Налог-3.

С точки зрения работы с налогоплательщиками напрямую, необходимо проводить опрос хозяйствующих субъектов на предмет существующих проблем, связанных с взаимодействием с налоговым органом, с ведением налогового учета, с формированием налоговой базы, с исчислением налогов и сборов и их уплаты. Полученная информация может способствовать оперативному устранению существующих проблем при проведении налогового контроля, и, как следствие, позволит повысить его эффективность 11.

Заключение

В процессе выполнения курсовой работы сформулированы следующие выводы и рекомендации по теме.

1. Анализ литературы показывает, что понятие «налоговая политика» не имеет разнообразия. В специализированных источниках неоднократно публиковались результаты классификации подходов к пониманию налоговой политики. С нашей точки зрения наиболее удачная группировка представлена Б.Х. Алиевым и М.Д. Эльдарушева, которая включает узкое и широкое толкование понятия, а также определение целей налоговой политики.

2. В результате исследования подтверждено, что формирование налоговой политики в РФ осуществляется на федеральном уровне управления, однако частично элементы формирования налоговой политики переданы на уровень субъекта федерации и муниципального образования. При этом региональные власти могут формировать налоговую политику в границах, обозначенных Налоговым кодексом РФ и Федеральным законом «О бюджете РФ на следующий финансовый год и плановый период».

3. Анализ реализации налоговой политики РФ показал, что в период пандемии налоговые инструменты широко использованы правительством страны и были направлены на нивелирование последствий ограничений экономической деятельности.

4. Установлено, что знаковым документом федерального правительства явился порядок, предусматривающий ежегодное оценивание налоговых расходов. Введение указанного инструмента позволяет выявить эффективность тех или иных налоговых мер в достижении целевых ориентиров социально-экономического развития, в том числе предусмотренных государственными программами РФ и/ или субъекта РФ.

5. Анализ налоговых расходов Ростовской области показал, что экономическим субъектам, включая некоммерческие организации, предоставлена существенная помощь, при этом региональный бюджет недосчитался около 10 % налоговых доходов.

6. На основе анализа региональной налоговой политики обобщены направления, которые могут быть использованы при разработке налоговой политики региона на плановый период.

7. В результате анализа администрирования налогов на территории Ростовской области выявлены проблемы, снижающие эффективность налогового администрирования. Предложено более широкое внедрение информационных технологий в практику налоговых органов, осуществляющих свою деятельность на территории Ростовской области. Расширение цифровизации налогового администрирования рассматриваем как элемент налоговой политики, направленные на повышение уровня собираемости налоговых доходов региона и снижения административного давления на бизнес региона.

СПИСОК ЛИТЕРАТУРЫ

Алиев Б.Х. Налоговое регулирование субъектов экономики как фактор стимулирования занятости: монография. Махачкала: Алеф. 2012. 156 с

Алиев Б.Х. Основные направления налогового регулирования банковской деятельности на современном этапе // Финансы и кредит. - 2012. - № 28. С. 10–14

Алиев Б.Х., Эльдарушева М.Д. Налоговая политика государства: сущность, механизм реализации и перспективы // Финансы и кредит. - 2014. - №40 (616). URL: https://cyberleninka.ru/article/n/nalogovaya-politika-gosudarstva-suschnost-mehanizm-realizatsii-i-perspektivy (дата обращения: 05.12.2021).

Арсеньева В. А., Аббасова А. Г. К вопросу об оценке эффективности налоговой политики региона //Наука и образование: хозяйство и экономика; предпринимательство; право и управление. – 2020. – №. 12. – С. 7-10.

Дадашев А.3. Налоговая политика государства: цели, структура, перспектива // Все для бухгалтера. 2006. № 16. C. 20

Исаев А. А. Очерк теории и политики налогов / А. А. Исаев. – М.: ЮрИнфоР-Пресс, 2004. – 269 с

Князев В.Г. Налоговая политика государства. М.: ИНФРА-М. 2001. С. 55.

Кучеров И.И. Налоговое право России. М.:ЮрИнфоР. 2001. С. 26.

Ковалева И.П. Модели экономического развития: неоклассическая теория и практика // Современные тенденции в экономике и управлении: новый взгляд. 2015. №35. URL: https://cyberleninka.ru/article/n/modeli-ekonomicheskogo-razvitiya-neoklassicheskaya-teoriya-i-praktika (дата обращения: 06.12.2021).

Майбуров И.А. Теория и история налогообложения. М.: ЮНИТИ-ДАНА. 2007. С. 434.

Мясникова А.С., Магомадов Х.У. Направления повышения результативности налогового контроля как фактора воздействия на поведение налогоплательщика // Государственное и муниципальное управление. Ученые записки. 2021. №2. URL: https://cyberleninka.ru/article/n/napravleniya-povysheniya-rezultativnosti-nalogovogo-kontrolya-kak-faktora-vozdeystviya-na-povedenie-nalogoplatelschika (дата обращения: 16.12.2021).

Налоги и налогообложение: учебник / под ред. М.В. Романовского, О.В. Врублевской. СПб: Питер. 2009. 528 с

Налоговая политика. Теория и практика: учеб. для магистрантов / под ред. Майбурова И.А. М.: Юнити-Дана. 2010. С. 10–12

Основные направления бюджетной, налоговой и таможенно-тарифной политики на 2022 и плановый период 2023 и 2024 годов, утв. Минфином России. URL: https://login.consultant.ru/link/?req=doc&demo=2&base=LAW&n=364178&dst=1000000001&date=10.12.2021

Отчет о результатах контрольной работы налоговых органов 2-НК [Электронный ресурс]. – Режим доступа https://www.nalog.ru/rn61/related_activities/statistics_and_analytics/forms/

Пансков В.Г. Налоги и налоговая система Российской Федерации. М.: Финансы и статистика. 2005. С. 50

Постановление Правительства РФ от 22 июня 2019 г. № 796 «Об общих требованиях к оценке налоговых расходов субъектов Российской Федерации и муниципальных образований». URL: https://base.garant.ru/72278816/ (дата обращения: 15.112021).

Хаджиева Х. Х., Баснукаев М. Ш., Чандаева М. Д. Особенности построения разумной региональной налоговой политики в депрессивных республиках // ЕГИ. - 2020. - №2 (28). URL: https://cyberleninka.ru/article/n/osobennosti-postroeniya-razumnoy-regionalnoy-nalogovoy-politiki-v-depressivnyh-respublikah (дата обращения: 06.12.2021).

|

Скачать 0.58 Mb.

Скачать 0.58 Mb.