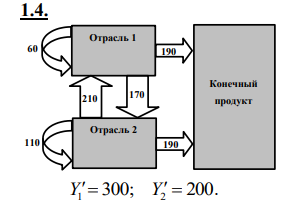

3 ЗАДАЧИ. Решение х 11 60Х 12 110 х 21 210Х 22 170 х 1 60170190420 х 2 110210190510

Скачать 75.67 Kb. Скачать 75.67 Kb.

|

|

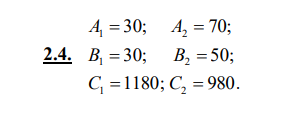

Задача 1  Решение: Х11=60;Х12=110; Х21=210;Х22=170 Х1=60+170+190=420 Х2=110+210+190=510 Х′1 Х′2 0,64296Х′1 Х′1 Х′2 Х′2=0,11Х′2+ 186,5+0,2157Х′2+200 Х′2= 386,5:0,57 Х′2= 678,1 Х′1= 0,24*678,1+ 466,59 Х′1= 629,31 ЗАДАЧА 2 Обозначим: А1 - число изготовленных стульев, А2 - число изготовленных столов. :  45 А1 + 80 А2 → maA , 30А1 + 70 А2 ≤ 1180 , 30 А1 + 50 А2 ≤ 980 , А1 ≥ 0 , А2 ≥ 0 . Изобразим на координатной плоскости область, соответствующую ограничениям модели. Каждая точка этой области будет соответствовать определенному выпуску   Решим прямую задачу линейного программирования симплексным методом, с использованием симплексной таблицы. Определим максимальное значение целевой функции F(A) = 45A1+80A2 при следующих условиях-ограничений. 30A1+70A2≤1180 30A1+50A2≤980 Для построения первого опорного плана систему неравенств приведем к системе уравнений путем введения дополнительных переменных (переход к канонической форме). В 1-м неравенстве смысла (≤) вводим базисную переменную A3. В 2-м неравенстве смысла (≤) вводим базисную переменную A4. В 3-м неравенстве смысла (≥) вводим базисную переменную A5 со знаком минус. 30A1+70A2+A3 = 1180 30A1+50A2+A4 = 980 -A5 = 0 Расширенная матрица системы ограничений-равенств данной задачи:

Приведем систему к единичной матрице методом жордановских преобразований. 1. В качестве базовой переменной можно выбрать A3. 2. В качестве базовой переменной можно выбрать A4. 3. В качестве базовой переменной можно выбрать A5. Получаем новую матрицу:

Поскольку в системе имеется единичная матрица, то в качестве базисных переменных принимаем A = (3,4,5). Выразим базисные переменные через остальные: A3 = -30A1-70A2+1180 A4 = -30A1-50A2+980 A5 = 0 Подставим их в целевую функцию: F(A) = 45A1+80A2 30A1+70A2+A3=1180 30A1+50A2+A4=980 A5=0  Матрица коэффициентов A = a(ij) этой системы уравнений имеет вид:

Базисные переменные это переменные, которые входят только в одно уравнение системы ограничений и притом с единичным коэффициентом. Экономический смысл дополнительных переменных: дополнительные переменные задачи ЛП обозначают излишки сырья, времени, других ресурсов, остающихся в производстве данного оптимального плана. Решим систему уравнений относительно базисных переменных: A3, A4, A5 Полагая, что свободные переменные равны 0, получим первый опорный план: A0 = (0,0,1180,980,0) Базисное решение называется допустимым, если оно неотрицательно.

Переходим к основному алгоритму симплекс-метода. Итерация №0. 1. Проверка критерия оптимальности. Текущий опорный план неоптимален, так как в индексной строке находятся отрицательные коэффициенты. 2. Определение новой базисной переменной. В качестве ведущего выберем столбец, соответствующий переменной A2, так как это наибольший коэффициент по модулю. 3. Определение новой свободной переменной. Вычислим значения Di по строкам как частное от деления: bi / ai2 и из них выберем наименьшее: min (1180 : 70 , 980 : 50 , - ) = 166/7 Следовательно, 1-ая строка является ведущей. Разрешающий элемент равен (70) и находится на пересечении ведущего столбца и ведущей строки.

4. Пересчет симплекс-таблицы. Формируем следующую часть симплексной таблицы. Вместо переменной A3 в план 1 войдет переменная A2. Строка, соответствующая переменной A2 в плане 1, получена в результате деления всех элементов строки A3 плана 0 на разрешающий элемент РЭ=70. На месте разрешающего элемента получаем 1. В остальных клетках столбца A2 записываем нули. Таким образом, в новом плане 1 заполнены строка A2 и столбец A2. Все остальные элементы нового плана 1, включая элементы индексной строки, определяются по правилу прямоугольника. Для этого выбираем из старого плана четыре числа, которые расположены в вершинах прямоугольника и всегда включают разрешающий элемент РЭ. НЭ = СЭ - (А*В)/РЭ СТЭ - элемент старого плана, РЭ - разрешающий элемент (70), А и В - элементы старого плана, образующие прямоугольник с элементами СТЭ и РЭ. Представим расчет каждого элемента в виде таблицы:

Получаем новую симплекс-таблицу:

Итерация №1. 1. Проверка критерия оптимальности. Текущий опорный план неоптимален, так как в индексной строке находятся отрицательные коэффициенты. 2. Определение новой базисной переменной. В качестве ведущего выберем столбец, соответствующий переменной A1, так как это наибольший коэффициент по модулю. 3. Определение новой свободной переменной. Вычислим значения Di по строкам как частное от деления: bi / ai1 и из них выберем наименьшее: min (166/7 : 3/7 , 1371/7 : 84/7 , - ) = 16 Следовательно, 2-ая строка является ведущей. Разрешающий элемент равен (84/7) и находится на пересечении ведущего столбца и ведущей строки.

4. Пересчет симплекс-таблицы. Формируем следующую часть симплексной таблицы. Вместо переменной A4 в план 2 войдет переменная A1. Строка, соответствующая переменной A1 в плане 2, получена в результате деления всех элементов строки A4 плана 1 на разрешающий элемент РЭ=84/7. На месте разрешающего элемента получаем 1. В остальных клетках столбца A1 записываем нули. Таким образом, в новом плане 2 заполнены строка A1 и столбец A1. Все остальные элементы нового плана 2, включая элементы индексной строки, определяются по правилу прямоугольника. Представим расчет каждого элемента в виде таблицы:

Получаем новую симплекс-таблицу:

1. Проверка критерия оптимальности. Среди значений индексной строки нет отрицательных. Поэтому эта таблица определяет оптимальный план задачи. Окончательный вариант симплекс-таблицы:

Оптимальный план можно записать так: A1 = 16, A2 = 10 F(A) = 45*16 + 80*10 = 1520 Анализ оптимального плана. Значение 0 в столбце A1 означает, что использование A1 - выгодно. Значение 0 в столбце A2 означает, что использование A2 - выгодно. Значение 1/4 в столбце A3 означает, что теневая цена (двойственная оценка) равна y1=1/4. Значение 11/4 в столбце A4 означает, что теневая цена (двойственная оценка) равна y2=11/4. Значение 0 в столбце A5 означает, что теневая цена (двойственная оценка) равна y3=0. Задание 3. Задана матрица вероятностей перехода дискретной цепи Маркова из i-го состояния в j-ое за один шаг 𝑃 и распределение вероятностей по состояниям в начальный момент времени 𝑝1(0); 𝑝2(0); 𝑝3(0). Найти: 1. распределение вероятностей по состояниям в момент t=1;  Решение: 1. распределение вероятностей по состояниям в момент t=1; Р1(1) = 0,4*0,2 + 0.3*0,5 + 0,3*0 = 0,23 Р2(1) = 0,4*0,3 + 0,3*0 + 0,3*0,1 = 0,15 Р3(1) = 0,4*0,5 + 0,3*0,5 + 0,3*0.9 = 0,62 2. стационарное распределение. Р1 = Р1*Р11 + Р2*Р21 + Р3*Р31 Р2 = Р1*Р12 + Р2*Р22 + Р3*Р32 Р1 + Р2 + Р3 = 1 Р1 = 0,2Р1 + 0,52Р2 Р2 = 0,3Р1 + 0,1Р3 Р1 + Р2 + Р3 = 1 0,9Р1 = 0,2Р2 Р2 = 0,5Р1 + 0,8Р3 Р1 + Р2 + Р3 = 1 Р2 = 0,9/0,52Р1 = 4,5Р1 4,5Р1 = 0,5Р1 + 0,1Р3 Р1 + Р2 + Р3 = 1 Р2= 4,5Р1 4Р1 = 0,1Р3 Р1 + Р2 + Р3 = 1 Р2= 4,5Р1 Р3= 4/0,1Р1 = 5Р1 Р1 + 4,5Р1+ 5Р1= 1 Р2= 4,5Р1 Р3= 4/0,1Р1 = 5Р1 10,5Р1 = 1 Р2= 4,5*0,095 » 0,43 Р3= 4/0,8Р1= 5*0,095 » 0,48 Р1 = 1/10,5 » 0,095 Получили: Р1 = 0,095; Р2= 0,43; Р3= 0,48 Список литературы 1. Акулич М.В. Оценка стоимости бизнеса. - СПб, Питер, 2018. - 272 с. 2. Валдайцев С.В. Оценка бизнеса: учебник. - М.: ТК ВЕЛБИ, 2017. - 352 с. 3. Егерев В.А. Стоимость бизнеса - М.: Дело, 2019. - 480 с. 4. Ленская С.А., Грязнова А.Г., Федотова М.А. Оценка бизнеса: учебник. - Финансы и статистика, 2016. - 295 с. 5. Сычева Г.И. Оценка стоимости предприятия (бизнеса). - М.: Высшее образование, 2018. - 384 с. 6. Фельдман А.Б. Оценка дебиторской и кредиторской задолженности. - М.: РИО МАОК, 2016. - 52 с. 7. Финансовый менеджмент: Учебное пособие / Под ред. проф. Е.И. Шохина. - М.: ИД ФБК - ПРЕСС, 2019. - 408с. 8. Финансовый анализ: учебное пособие/ Э.А. Маркарьян, Г.П. Герасименко, С.Э. Маркарьян. - 6-е изд., перераб. - М.: КНОРУС, 2020. - 224 с. 9. Финансовый менеджмент: теория и практика: Учеб. / Под ред. Е.С. Стояновой. - 6-е изд. - М.: Издательство «Перспектива»; 2017. - 656 с. 10. Черняк В.З. Оценка бизнеса. - М., Финансы и статистика, 2016. - 271 с. 11. Янковский К.П. Способы и методы оценки бизнеса. - СПб., Питер, 2017. - 150 с. |