апвр. Математическое программирование. Решение задачи линейного программирования 23 1 Описание постановки задачи 23 2 Формулировка экономикоматематической модели 24 3 Нахождение численного решения Поиска решений

Скачать 0.79 Mb. Скачать 0.79 Mb.

|

|

титульник Содержание1. Нелинейное программирование 4 1.1 Постановка задачи нелинейного программирования 4 1.2 Критерии оптимальности в задачах с ограничениями 4 1.2.1 Задачи с ограничениями в виде равенств 5 1.2.2 Множители Лагранжа 6 1.3 Условия Куна-Таккера 11 1.3.1 Условия Куна–Таккера и задача Куна–Таккера 12 1.3.2 Интерпретация условий Куна – Таккера 14 1.3.3 Теоремы Куна–Таккера 16 Теорема 1. Необходимость условий Куна–Таккера 17 Теорема 2. Достаточность условий Куна–Таккера 20 2. Решение задачи линейного программирования 23 2.1 Описание постановки задачи 23 2.2 Формулировка экономико-математической модели 24 2.3 Нахождение численного решения «Поиска решений» 25 Заключение 30 Список литературы 31 Введение Современный этап развития человечества отличается тем, что на смену века энергетики приходит век информатики. Происходит интенсивное внедрение новых технологий во все сферы человеческой деятельности. Встает реальная проблема перехода в информационное общество, для которого приоритетным должно стать развитие образования. Изменяется и структура знаний в обществе. Все большее значение для практической жизни приобретают фундаментальные знания, способствующие творческому развитию личности. Важна и конструктивность приобретаемых знаний, умение их структурировать в соответствии с поставленной целью. На базе знаний формируются новые информационные ресурсы общества. Формирование и получение новых знаний должно базироваться на строгой методологии системного подхода, в рамках которого отдельное место занимает модельный подход. Возможности модельного подхода крайне многообразны как по используемым формальным моделям, так и по способам реализации методов моделирования. Физическое моделирование позволяет получить достоверные результаты для достаточно простых систем. В настоящее время нельзя назвать область человеческой деятельности, в которой в той или иной степени не использовались бы методы моделирования. Особенно это относится к сфере управления различными системами, где основными являются процессы принятия решений на основе получаемой информации. 1. Нелинейное программирование1.1 Постановка задачи нелинейного программированияВ задаче нелинейного программирования (НЛП) требуется найти значение многомерной переменной х=(  ), минимизирующее целевую функцию f(x) при условиях, когда на переменную х наложены ограничения типа неравенств ), минимизирующее целевую функцию f(x) при условиях, когда на переменную х наложены ограничения типа неравенств , i=1,2,…, m , i=1,2,…, m а переменные  , т.е. компоненты вектора х, неотрицательны: , т.е. компоненты вектора х, неотрицательны:  Иногда в формулировке задачи ограничения (1) имеют противоположные знаки неравенств. Учитывая, однако, что если  , то , то  , всегда можно свести задачу к неравенствам одного знака. Если некоторые ограничения входят в задачу со знаком равенства, например , всегда можно свести задачу к неравенствам одного знака. Если некоторые ограничения входят в задачу со знаком равенства, например  , то их можно представить в виде пары неравенств , то их можно представить в виде пары неравенств  , ,  , сохранив тем самым типовую формулировку задачи. , сохранив тем самым типовую формулировку задачи.1.2 Критерии оптимальности в задачах с ограничениямиРяд инженерных задач связан с оптимизацией при наличии некоторого количества ограничений на управляемые переменные. Такие ограничения существенно уменьшают размеры области, в которой проводится поиск оптимума. На первый взгляд может показаться, что уменьшение размеров допустимой области должно упростить процедуру поиска оптимума. Между тем, напротив, процесс оптимизации становится более сложным, поскольку установленные выше критерии оптимальности нельзя использовать при наличии ограничений. При этом может нарушаться даже основное условие, в соответствии с которым оптимум должен достигаться в стационарной точке, характеризующейся нулевым градиентом. Например, безусловный минимум функции  имеет место в стационарной точке х=2. Но если задача минимизации решается с учетом ограничения имеет место в стационарной точке х=2. Но если задача минимизации решается с учетом ограничения  , то будет найден условный минимум, которому соответствует точка x=4. Эта точка не является стационарной точкой функции f, так как , то будет найден условный минимум, которому соответствует точка x=4. Эта точка не является стационарной точкой функции f, так как  (4)=4. Далее исследуются необходимые и достаточные условия оптимальности решений задач с ограничениями. Изложение начинается с рассмотрения задач оптимизации, которые содержат только ограничения в виде равенств. (4)=4. Далее исследуются необходимые и достаточные условия оптимальности решений задач с ограничениями. Изложение начинается с рассмотрения задач оптимизации, которые содержат только ограничения в виде равенств.1.2.1 Задачи с ограничениями в виде равенствРассмотрим общую задачу оптимизации, содержащую несколько ограничений в виде равенств: Минимизировать  при ограничениях  , k=1,…, n , k=1,…, nЭта задача в принципе может быть решена как задача безусловной оптимизации, полученная путем исключения из целевой функции k независимых переменных с помощью заданных равенств. Наличие ограничений в виде равенств фактически позволяет уменьшить размерность исходной задачи с n до n-k. В качестве иллюстрации рассмотрим следующий пример. Пример 1. Минимизировать  при ограничении  Исключив переменную  , с помощью уравнения , с помощью уравнения  , получим оптимизационную задачу с двумя переменными без ограничений , получим оптимизационную задачу с двумя переменными без ограниченийmin  Метод исключения переменных применим лишь в тех случаях, когда уравнения, представляющие ограничения, можно разрешить относительно некоторого конкретного набора независимых переменных. При наличии большого числа ограничений в виде равенств, процесс исключения переменных становится весьма трудоемкой процедурой. Кроме того, возможны ситуации, когда уравнение не удается разрешить относительно переменной. В частности, если в примере 1 ограничение задать в виде  , то получить аналитическое выражение какой-либо из переменных через другие не представляется возможным. Таким образом, при решении задач, содержащих сложные ограничения в виде равенств, целесообразно использовать метод множителей Лагранжа, описание которого дается в следующем разделе. , то получить аналитическое выражение какой-либо из переменных через другие не представляется возможным. Таким образом, при решении задач, содержащих сложные ограничения в виде равенств, целесообразно использовать метод множителей Лагранжа, описание которого дается в следующем разделе.1.2.2 Множители ЛагранжаС помощью метода множителей Лагранжа по существу устанавливаются необходимые условия, позволяющие идентифицировать точки оптимума в задачах оптимизации с ограничениями в виде равенств. При этом задача с ограничениями преобразуется в эквивалентную задачу безусловной оптимизации, в которой фигурируют некоторые неизвестные параметры, называемые множителями Лагранжа. Рассмотрим задачу минимизации функции n переменных с учетом одного ограничения в виде равенства: Минимизировать (3)при ограничениях  (4) (4)В соответствии с методом множителей Лагранжа эта задача преобразуется в следующую задачу безусловной оптимизации: минимизировать L (x, u)=f(x) – u*h(x) (5) Функция L (х; u) называется функцией Лагранжа, u – неизвестная постоянная, которая носит название множителя Лагранжа. На знак u никаких требований не накладывается. Пусть при заданном значении u=u0 безусловный минимум функции L (x, u) по х достигается в точке  и и  удовлетворяет уравнению удовлетворяет уравнению  . Тогда, как нетрудно видеть, x0 минимизирует (1) с учетом (4), поскольку для всех значений х, удовлетворяющих (4), и L (x, u)=min f(x). . Тогда, как нетрудно видеть, x0 минимизирует (1) с учетом (4), поскольку для всех значений х, удовлетворяющих (4), и L (x, u)=min f(x).Разумеется, необходимо подобрать значение u=u° таким образом, чтобы координата точки безусловного минимума х° удовлетворяла равенству (4). Это можно сделать, если, рассматривая u как переменную, найти безусловный минимум функции (5) в виде функции u, а затем выбрать значение u, при котором выполняется равенство (4). Проиллюстрируем это на конкретном примере. Пример 2 Минимизировать  при ограничении  =0 =0Соответствующая задача безусловной оптимизации записывается в следующем виде: минимизировать L (x, u)=  -u -u Решение. Приравняв две компоненты градиента L к нулю, получим   Для того чтобы проверить, соответствует ли стационарная точка х° минимуму, вычислим элементы матрицы Гессе функции L (х; u), рассматриваемой как функция х,  , ,которая оказывается положительно определенной. Это означает, что L (х, u) – выпуклая функция х. Следовательно, координаты  , , определяют точку глобального минимума. Оптимальное значение u находится путем подстановки значений определяют точку глобального минимума. Оптимальное значение u находится путем подстановки значений  и и  в уравнение в уравнение  =2, откуда 2u+u/2=2 или =2, откуда 2u+u/2=2 или  . Таким образом, условный минимум достигается при . Таким образом, условный минимум достигается при  и и   и равен min f(x)=4/5. и равен min f(x)=4/5.При решении задачи из примера 2 мы рассматривали L (х; u) как функцию двух переменных  и и  и, кроме того, предполагали, что значение параметра u выбрано так, чтобы выполнялось ограничение. Если же решение системы и, кроме того, предполагали, что значение параметра u выбрано так, чтобы выполнялось ограничение. Если же решение системы , j=1,2,3,…, n , j=1,2,3,…, nв виде явных функций u получить нельзя, то значения х и u находятся путем решения следующей системы, состоящей из n+1 уравнений с n+1 неизвестными: , j=1,2,3,…, n Для нахождения всех возможных решений данной системы можно использовать численные методы поиска (например, метод Ньютона). Для каждого из решений (  ) следует вычислить элементы матрицы Гессе функции L, рассматриваемой как функция х, и выяснить, является ли эта матрица положительно определенной (локальный минимум) или отрицательно определенной (локальный максимум). ) следует вычислить элементы матрицы Гессе функции L, рассматриваемой как функция х, и выяснить, является ли эта матрица положительно определенной (локальный минимум) или отрицательно определенной (локальный максимум).Метод множителей Лагранжа можно распространить на случай, когда задача имеет несколько ограничений в виде равенств. Рассмотрим общую задачу, в которой требуется Минимизировать f(x) при ограничениях  =0, k=1, 2,…, К. =0, k=1, 2,…, К.Функция Лагранжа принимает следующий вид: L (x, u)=f(x)-  Здесь  –множители Лагранжа, т.е. неизвестные параметры, значения которых необходимо определить. Приравнивая частные производные L по х к нулю, получаем следующую систему n уравнении с n неизвестными: –множители Лагранжа, т.е. неизвестные параметры, значения которых необходимо определить. Приравнивая частные производные L по х к нулю, получаем следующую систему n уравнении с n неизвестными:  ……….  Если найти решение приведенной выше системы в виде функций вектора u оказывается затруднительным, то можно расширить систему путем включения в нее ограничений в виде равенств   Решение расширенной системы, состоящей из n+К уравнений с n+К неизвестными, определяет стационарную точку функции L. Затем реализуется процедура проверки на минимум или максимум, которая проводится на основе вычисления элементов матрицы Гессе функции L, рассматриваемой как функция х, подобно тому, как это было проделано в случае задачи с одним ограничением. Для некоторых задач расширенная система n+К уравнений с n+K неизвестными может не иметь решений, и метод множителей Лагранжа оказывается неприменимым. Следует, однако, отметить, что такие задачи на практике встречаются достаточно редко. 1.3 Условия Куна-ТаккераВ предыдущем разделе было установлено, что множители Лагранжа можно использовать при построении критериев оптимальности для задач оптимизации с ограничениями в виде равенств. Кун и Таккер обобщили этот подход на случай общей задачи нелинейного программирования с ограничениями, как в виде равенств, так и в виде неравенств. Рассмотрим следующую общую задачу нелинейного программирования: минимизировать  (0) (0)при ограничениях  (1) (1) (2) (2)Определение: Ограничение в виде неравенства  называется активным, или связывающим, в точке называется активным, или связывающим, в точке  , если , если  , и неактивным, или несвязывающим, если , и неактивным, или несвязывающим, если  Если существует возможность обнаружить ограничения, которые неактивны в точке оптимума, до непосредственного решения задачи, то эти ограничения можно исключить из модели и тем самым уменьшить ее размеры. Основная трудность заключается при этом в идентификации неактивных ограничений, предшествующей решению задачи. Кун и Таккер построили необходимые и достаточные условия оптимальности для задач нелинейного программирования, исходя из предположения о дифференцируемости функций  . Эти условия оптимальности, широко известные как условия Куна–Таккера, можно сформулировать в виде задачи нахождения решения некоторой системы нелинейных уравнений и неравенств, или, как иногда говорят, задачи Куна–Таккера. . Эти условия оптимальности, широко известные как условия Куна–Таккера, можно сформулировать в виде задачи нахождения решения некоторой системы нелинейных уравнений и неравенств, или, как иногда говорят, задачи Куна–Таккера.1.3.1 Условия Куна–Таккера и задача Куна–ТаккераНайти векторы  , удовлетворяющие следующим условиям , удовлетворяющие следующим условиям (3) (3) (4) (4) (5) (5) (6) (6) (7) (7)Прежде всего проиллюстрируем условия Куна – Таккера на примере. Пример 3 Минимизировать  при ограничениях  Решение. Записав данную задачу в виде задачи нелинейного программирования (0) – (2), получим         Уравнение (3), входящее в состав условий Куна–Таккера, принимает следующий вид:  откуда  Неравенства (4) и уравнения (5) задачи Куна – Таккера в данном случае записываются в виде    Уравнения (5.16), известные как условие дополняющей нежесткости, принимают вид   Заметим, что на переменные  и и  накладывается требование неотрицательности, тогда как ограничение на знак накладывается требование неотрицательности, тогда как ограничение на знак  отсутствует. отсутствует.Таким образом, этой задачи условия Куна–Танкера записываются в следующем виде:  1.3.2 Интерпретация условий Куна – ТаккераДля того чтобы интерпретировать условия Куна – Таккера, рассмотрим задачу нелинейного программирования с ограничениями в виде равенств: минимизировать , при ограничениях  Запишем условия Куна–Таккера  (8) (8)Далее рассмотрим функцию Лагранжа для задачи нелинейного программирования с ограничениями в виде равенств  Для этой функции условия оптимальности первого порядка записываются в виде  Нетрудно видеть, что условия Куна-Таккера (8) и (9) совпадают с условиями оптимальности первого порядка для задачи Лагранжа. Рассмотрим задачу нелинейного программирования с ограничениями в виде неравенств: минимизировать , при ограничениях  Запишем условия Куна–Таккера  Соответствующая функция Лагранжа имеет вид  Условия оптимальности первого порядка записываются как  Заметим, что  - множитель Лагранжа, соответствующий ограничению - множитель Лагранжа, соответствующий ограничению  . Раньше было показано, что представляет неявную цену, ассоциированную с ограничением ; другими словами, величина отражает изменение минимального значения целевой функции , вызываемое единичным приращением правой части - го ограничения. . Раньше было показано, что представляет неявную цену, ассоциированную с ограничением ; другими словами, величина отражает изменение минимального значения целевой функции , вызываемое единичным приращением правой части - го ограничения.Если предположить, что - е ограничение является неактивным (т.е.  С другой стороны, если -е ограничение активное (т.е. ), то соответствующая неявная цена не обязательно равна нулю, однако С другой стороны, если -е ограничение активное (т.е. ), то соответствующая неявная цена не обязательно равна нулю, однако  , так как , так как  . Таким образом, для всех значений . Таким образом, для всех значений  . .Для того чтобы определить знак (неявной цены, ассоциированной с ограничением ), следует увеличить правую часть ограничения от 0 до 1. Ясно, что при этом область допустимых решений сужается, поскольку любое решение, удовлетворяющее ограничению  , автоматически удовлетворяет неравенству . Следовательно, размеры допустимой области уменьшаются, и минимальное значение улучшить невозможно (так как вообще оно может только возрастать). Другими словами, неявная цена , ассоциированная с -м ограничением, должна быть неотрицательной, что соответствует условиям Куна–Таккера. , автоматически удовлетворяет неравенству . Следовательно, размеры допустимой области уменьшаются, и минимальное значение улучшить невозможно (так как вообще оно может только возрастать). Другими словами, неявная цена , ассоциированная с -м ограничением, должна быть неотрицательной, что соответствует условиям Куна–Таккера.1.3.3 Теоремы Куна–ТаккераВ предыдущем разделе построены условия Куна–Таккера для задач условной оптимизации. С помощью метода множителей Лагранжа получено интуитивное представление о том, что условия Куна – Танкера тесно связаны с необходимыми условиями оптимальности. В данном разделе рассматриваются строгие формулировки необходимых и достаточных условий оптимальности решения задачи нелинейного программирования. Теорема 1. Необходимость условий Куна–ТаккераРассмотрим задачу нелинейного программирования (0) – (2). Пусть  - дифференцируемые функции, а х* – допустимое решение данной задачи. Положим - дифференцируемые функции, а х* – допустимое решение данной задачи. Положим  . Далее пусть . Далее пусть  линейно независимы. Если х* – оптимальное решение задачи нелинейного программирования, то существует такая пара векторов линейно независимы. Если х* – оптимальное решение задачи нелинейного программирования, то существует такая пара векторов  , что , что является решением задачи Куна–Таккера (3) – (7). является решением задачи Куна–Таккера (3) – (7).Условие, согласно которому должны быть линейно независимыми, известно как условие линейной независимости и по существу представляет собой некоторое условие регулярности допустимой области, которое почти всегда выполняется для встречающихся на практике задач оптимизации. Однако вообще проверка выполнения условия линейной независимости весьма затруднительна, так как требуется, чтобы оптимальное решение задачи было известно заранее. Вместе с тем условие линейной независимости всегда выполняется для задач нелинейного программирования, обладающих следующими свойствами.1. Все ограничения в виде равенств и неравенств содержат линейные функции. 2. Все ограничения в виде неравенств содержат вогнутые функции, все ограничения-равенства – линейные функции, а также существует, по крайней мере, одна допустимая точка х, которая расположена во внутренней части области, определяемой ограничениями-неравенствами. Другими словами, существует такая точка х, что  Если условие линейной независимости в точке оптимума не выполняется, то задача Куна–Таккера может не иметь решения. Пример 4 Минимизировать  при ограничениях  Решение. Изображена область допустимых решений сформулированной выше нелинейной задачи. Ясно, что оптимальное решение этой задачи есть  . Покажем, что условие линейной независимости не выполняется в точке оптимума. . Покажем, что условие линейной независимости не выполняется в точке оптимума. Допустимая область в задаче 4. Так как  Легко видеть, что векторы  линейно зависимы, т.е. условие линейной независимости в точке линейно зависимы, т.е. условие линейной независимости в точке  не выполняется. не выполняется.Запишем условия Куна–Таккера и проверим, выполняются ли они в точке (1, 0). Условия (3), (6) и (7) принимают следующий вид;  (11) (11) (12) (12) (13) (13) (14) (14) (15) (15) (16) (16)При из уравнения (11) следует, что  , тогда как уравнение (14) дает , тогда как уравнение (14) дает  , Следовательно, точка оптимума не является точкой Куна – Таккера. , Следовательно, точка оптимума не является точкой Куна – Таккера.Заметим, что нарушение условия линейной независимости не обязательно означает, что точка Куна–Таккера не существует. Для того чтобы подтвердить это, заменим целевую функцию из этого примера функцией  . При этом оптимум по-прежнему достигается в точке (1,0), в которой условие линейной независимости не выполняется. Условия Куна–Таккера (12) – (16) остаются неизменными, а уравнение (11) принимает вид . При этом оптимум по-прежнему достигается в точке (1,0), в которой условие линейной независимости не выполняется. Условия Куна–Таккера (12) – (16) остаются неизменными, а уравнение (11) принимает вид Нетрудно проверить, что точка  является точкой Куна–Таккера, т.е. удовлетворяет условиям Куна–Таккера. является точкой Куна–Таккера, т.е. удовлетворяет условиям Куна–Таккера.Теорема о необходимости условий Куна–Таккера позволяет идентифицировать неоптимальные точки. Другими словами, теорему 1 можно использовать для доказательства того, что заданная допустимая точка, удовлетворяющая условию линейной независимости, не является оптимальной, если она не удовлетворяет условиям Куна–Таккера. С другой стороны, если в этой точке условия Куна–Таккера выполняются, то нет гарантии, что найдено оптимальное решение нелинейной задачи. В качестве примера рассмотрим следующую задачу нелинейного программирования. Следующая теорема устанавливает условия, при выполнении которых точка Куна–Таккера автоматически соответствует оптимальному решению задачи нелинейного программирования. Теорема 2. Достаточность условий Куна–ТаккераРассмотрим задачу нелинейного программирования (0) – (2). Пусть целевая функция выпуклая, все ограничения в виде неравенств содержат вогнутые функции  , а ограничения в виде равенств содержат линейные функции , а ограничения в виде равенств содержат линейные функции  . Тогда если существует решение , удовлетворяющее условиям Куна–Таккера (3) – (7), то х* – оптимальное решение задачи нелинейного программирования. . Тогда если существует решение , удовлетворяющее условиям Куна–Таккера (3) – (7), то х* – оптимальное решение задачи нелинейного программирования.Если условия теоремы 2 выполняются, то нахождение точки Куна–Таккера обеспечивает получение оптимального решения задачи нелинейного программирования. Теорему 2 можно также использовать для доказательства оптимальности данного решения задачи нелинейного программирования. В качестве иллюстрации опять рассмотрим пример: Минимизировать при ограничениях  С помощью теоремы 2 докажем, что решение  является оптимальным. Имеем является оптимальным. Имеем Так как матрица  положительно полуопределена при всех х, функция оказывается выпуклой. Первое ограничение в виде неравенства содержит линейную функцию , которая одновременно является как выпуклой, так и вогнутой. Для того чтобы показать, что функция положительно полуопределена при всех х, функция оказывается выпуклой. Первое ограничение в виде неравенства содержит линейную функцию , которая одновременно является как выпуклой, так и вогнутой. Для того чтобы показать, что функция  является вогнутой, вычислим является вогнутой, вычислим Поскольку матрица  отрицательно определена, функция является вогнутой. Функция отрицательно определена, функция является вогнутой. Функция  входит в линейное ограничение в вяде равенства. Следовательно, все условия теоремы 2 выполнены; если мы покажем, что входит в линейное ограничение в вяде равенства. Следовательно, все условия теоремы 2 выполнены; если мы покажем, что  – точка Куна-Таккера, то действительно установим оптимальность решения – точка Куна-Таккера, то действительно установим оптимальность решения  . Условия Куна-Таккера для примера 2 имеют вид . Условия Куна-Таккера для примера 2 имеют вид (22) (22) (23) (23) (24) (24) (25) , (26) , (27) (25) , (26) , (27) (28) (28) (29) (29)Точка удовлетворяет ограничениям (24) – (26) и, следовательно, является допустимой. Уравнения (22) и (23) принимают следующий вид: Положив  , получим , получим  и и . Таким образом, решение х*=(1, 5), . Таким образом, решение х*=(1, 5),  удовлетворяет условиям Куна–Таккера. Поскольку условия теоремы 2 выполнены, то оптимальное решение задачи из примера 3. Заметим, что существуют также и другие значения удовлетворяет условиям Куна–Таккера. Поскольку условия теоремы 2 выполнены, то оптимальное решение задачи из примера 3. Заметим, что существуют также и другие значения  и , которые удовлетворяют системе 22 – 29. и , которые удовлетворяют системе 22 – 29.2. Решение задачи линейного программирования2.1 Описание постановки задачиПредприятие производит для автомобилей ВАЗ запасные части типа А и В. Норма расхода ресурсов для производства каждого вида запасных частей, а также отведенные лимиты ресурсов приведены в таблице. Производственная мощность позволяет выпускать максимум 3500 деталей типа А. Табл. 1. Исходные данные

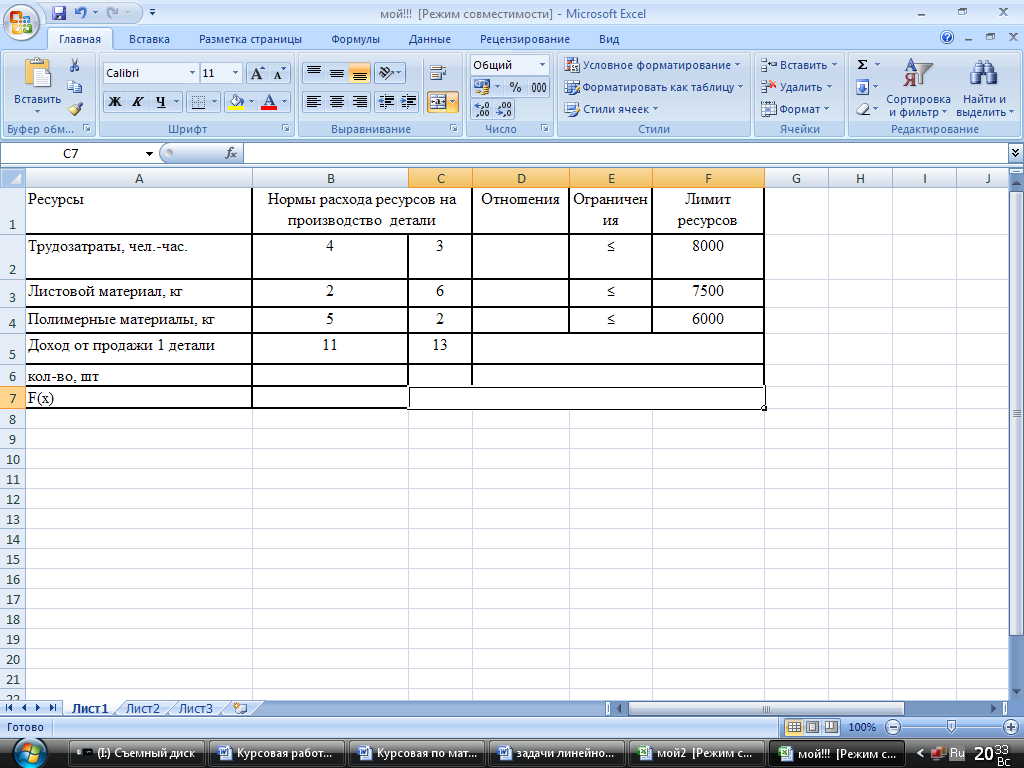

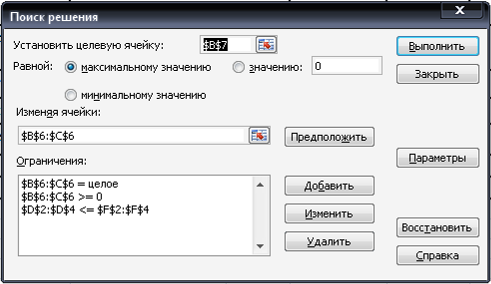

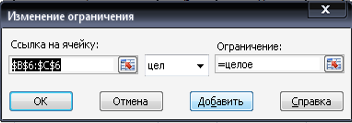

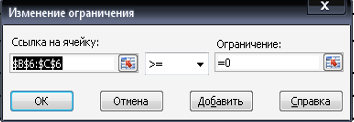

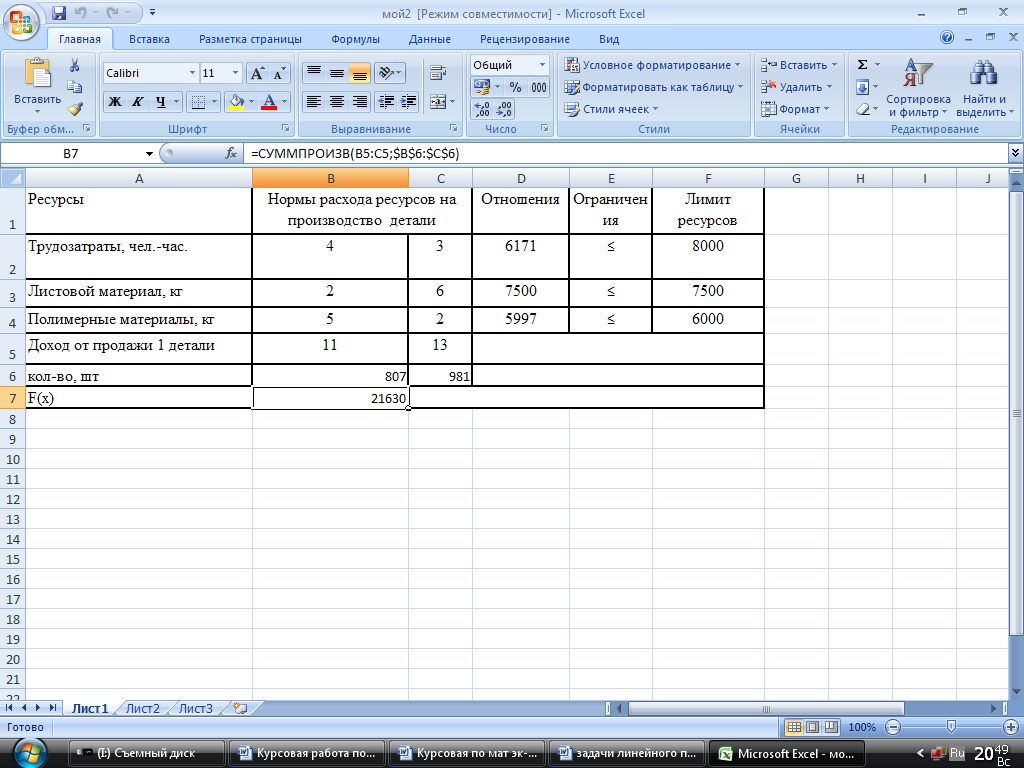

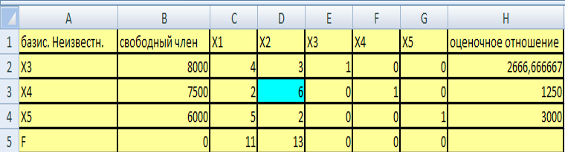

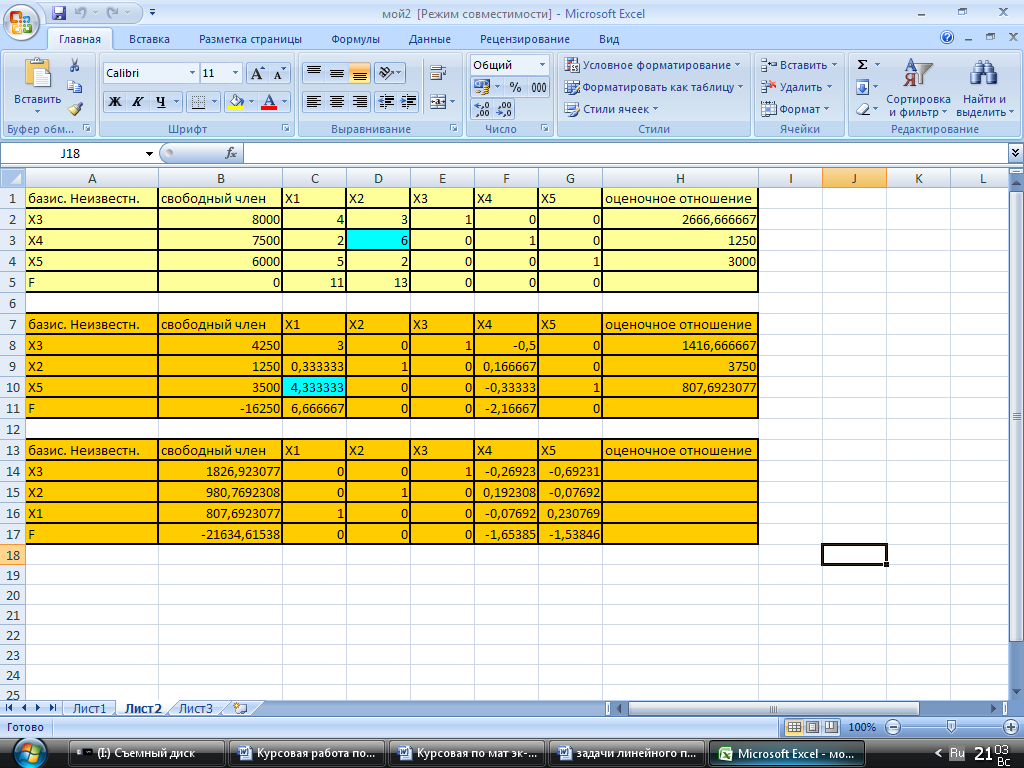

нелинейный р максимальный доход Определить, сколько деталей каждого вида следует производить, чтобы обеспечить максимальный доход от продажи за неделю через Simplex-метод и «Поиск решений» используя средства Microsoft Excel. 2.2 Формулировка экономико-математической моделиДля решения данной задачи составим экономико-математическую модель, используя исходные данные, приведенные в табл. 1. Обозначим x1; x2 – нормы расхода ресурсов на производство детали. Для их изготовления потребуется: 4х1+3х2 – трудозатраты 2х1+6х2 - листовой материал 5 х1+2 х2 - полимерные материал Так как использование норм расхода ресурсов на производство детали не должно превышать лимит ресурсов то связь выразится следующей системой неравенств:  По смыслу задачи  (2) (2)  (3) (3)Необходимо найти сколько деталей каждого вида следует производить, чтобы обеспечить максимальный доход от продажи за неделю удовлетворяющий системе (1) и условию (2) при котором функция (3) принимает максимальное решение. 2.3 Нахождение численного решения «Поиска решений»В MS Excel составляем таблицу с исходными данными:  В ячейки D2; D3; D4 вводим соответственно: =СУММПРОИЗВ (B2:C2;$B$6:$C$6) =СУММПРОИЗВ (B3:C3;$B$6:$C$6) =СУММПРОИЗВ (B4:C4;$B$6:$C$6) Затем заходим на вкладку Данные и выбираем «Поиск решений»; в появившемся окне последовательно выбираем изменяемые ячейки:  И добавляем необходимые нам ограничения:   В параметрах поиска решений выбираем «Линейная модель»:  2.4 Нахождение численного решения Simplex-метода 2.4 Нахождение численного решения Simplex-метода Систему неравенств: Приводим к каноническому виду:   базисные неизвестные; базисные неизвестные; свободные члены; свободные члены; целевая функция. целевая функция.В MS Excel заполняем: 1. Simplex-таблицу:   2. Simplex-таблица:   3. Simplex-таблица:  Так как в последней строке  нет положительных чисел, значит достигнуто оптимальное решение. нет положительных чисел, значит достигнуто оптимальное решение.Результат: F(x)=21634,61 X1=807 X2=980,7 Данный результат почти идентичен результату, полученному при нахождение численного решения «Поиска решений», что подтверждает правильность решения данной задачи линейного программирования. ЗаключениеПроцесс проектирования информационных систем, реализующих новую информационную технологию, непрерывно совершенствуется. В центре внимания инженеров-системотехников оказываются все более сложные системы, что затрудняет использование физических моделей и повышает значимость математических моделей и машинного моделирования систем. Машинное моделирование стало эффективным инструментом исследования и проектирования сложных систем. Актуальность математических моделей непрерывно возрастает из-за их гибкости, адекватности реальным процессам, невысокой стоимости реализации на базе современных ПЭВМ. Все большие возможности предоставляются пользователю, т.е. специалисту по моделированию систем средствами вычислительной техники. Особенно эффективно применение моделирования на ранних этапах проектирования автоматизированных систем, когда цена ошибочных решений наиболее значительна. Современные вычислительные средства позволили существенно увеличить сложность используемых моделей при изучении систем, появилась возможность построения комбинированных, аналитико-имитационных моделей, учитывающих все многообразие факторов, имеющих место в реальных системах, т.е. использованию моделей, более адекватных исследуемым явлениям. Список литературы | ||||||||||||||||||||