бизнес план. Пример_бизнес_плана (1). Резюме проекта

Скачать 0.62 Mb. Скачать 0.62 Mb.

|

|

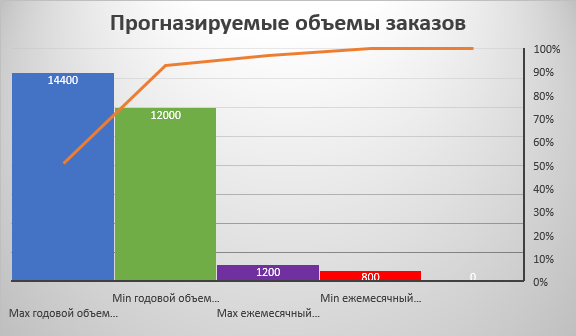

4 План маркетинга 4.1 Ориентация, задачи и пути решения Маркетинговая деятельность в рамках реализации проекта «интернет-магазина элитных импортных товаров» будет ориентирована на достижение индикативных параметров, предоставленных на рисунке 4.1.  Рисунок 4.1 – Ориентация и задачи маркетинга в рамках реализации проекта Прогнозируемые объемы спроса и потенциальные доставки предоставлены на рисунке 4.2.  Рисунок 4.2 – Прогнозируемые объемы спроса и доставки товара Маркетинговая политика предприятия будет ориентирована на следующих потребителей – студенты, молодежь, а также взрослые люди, имеющий средний достаток. Целевая аудитория – основные покупатели физические лица (население города Павлодар) в возрасте от 18 до 55 лет, обладающие навыками пользования сети интернет. Основные потребители представлены на рисунке 4.3.  Рисунок 4.3 - Целевые маркетинговые ориентиры Целевые маркетинговые ориентиры, направленные на физические лица. Сегментирование потребителей предоставлено на рисунке 4.4  Рисунок 4.4 – Сегментирование потребителей Основные решаемые проблемы потребителей представлены на рисунке 4.5  Рисунок 4.5 – Основные решаемые проблемы потребителей 4.2 Стимулирование сбыта и продвижение услуги Стимулирование сбыта будет выстроено на принципах мультиканальной связи с потребителями. Среднесрочная стратегия построения системы стимулирования сбыта представлена в таблице 4.1. Таблица 4.1 – Среднесрочная мультиканальная стратегия построения системы стимулирования сбыта

4.3 Ценообразование на услуги Реализация бизнес-проекта будет предполагать классическую политику в области ценообразования на услуги. Цена будет рассчитываться, обосновываться на основании следующих составных экономических элементов: - расчет удельных затрат; - планирование нормы прибыли; - учет налога на добавленную стоимость. В целях удержания на рынке и обеспечения эффективной конкурентоспособности цена может систематически корректироваться как в сторону снижения, так и в сторону увеличения. Расчёты цен приведены ниже, в таблице 4.2. Таблица 4.2 – Расчет цен

5 Финансовый план 5.1 Расчет общих инвестиционных затрат 5.1.1 Расчет инвестиций в основной капитал предприятия Основной капитал представляет собой средства производства, которые многократно участвуют в производственном процессе, не меняют своей первоначальной исходной формы и переносят свою стоимость на производственную себестоимость по частям по мере износа. Расчет основного капитала представлен в таблице 5.1. Таблица 5.1 – Расчет инвестиций в основной капитал

Расчет первоначальной стоимости представлен в таблице 5.2 Таблица 5.2 – Расчет первоначальной стоимости основного капитала

5.1.2 Расчет инвестиций в оборотный капитал предприятия Оборотный капитал (оборотные средства) предприятия – сырье и материалы необходимые для производства продукции (оказания услуг). Объем инвестиций в оборотный капитал, в системе производства, будет находится в зависимости от следующих индикативных параметров: - производственная мощность оборудования; - коэффициент использования производственной мощности; - нормы и нормативы потребления сырьевых ресурсов; - рыночные цены на сырьевые ресурсы. Производственная мощность предприятия будет составлять – 1200 готовой услуг в месяц и 14 400 услуг в год. Коэффициент использования производственной мощности будет составлять 0,80 или 80%. Производственная программа определяется по формуле  Где  – производственная программа предприятия; – производственная программа предприятия; – производственная мощность предприятия; – производственная мощность предприятия; – коэффициент использования производственной мощности. – коэффициент использования производственной мощности.Ежемесячная производственная программа составит  Расчет оборотных средств выполняется по формуле  Где  – затраты на приобретение материальных ресурсов; – затраты на приобретение материальных ресурсов; – нормы расхода материальных и топливно-энергетических ресурсов; – нормы расхода материальных и топливно-энергетических ресурсов; – рыночная цена на приобретение материальных ресурсов. – рыночная цена на приобретение материальных ресурсов.Расчет потребности бизнес-проекта в оборотных средствах представлен в таблице 5.3. Таблица 5.3 – Расчет оборотного капитала (оборотных средств)

5.1.3 Расчет инвестиций в HR-ресурсы HR-ресурсы - представляют собой кадровый потенциал предприятия. Инвестиции в человеческие ресурсы определяются по направлениям: - подготовка и переподготовка кадров, для успешной реализации бизнес-проекта; - повышение квалификации административно-управленческого звена предприятия. Исходными параметрами для оценки инвестиций в HR-ресурсы являются: - численность основных рабочих; - численность вспомогательных рабочих; - численность управленческих кадров. Численность основных производственных рабочих может быть определена по формуле  Где  – численность основных производственных рабочих; – численность основных производственных рабочих; – эффективный фонд времени одного рабочего. – эффективный фонд времени одного рабочего.Расчет эффективного фонда времени одного рабочего представлен в таблице 5.4. Таблица 5.4 – Расчет эффективного фонда времени одного рабочего

При расчетной трудоемкости производственной программы 960 заказов, численность основных производственных рабочих составит 3.  Численность руководителей в рамках производства планируется исходя из норм управляемости по формуле  Численность руководителей в рамках производства составит  С учетом расчета численности HR-ресурсов, можно сформировать штатное расписание, которое представлено в соответствии с таблицей 5.5. Таблица 5.5 – Штатное расписание персонала предприятия

Расчет инвестиций в подготовку, повышение квалификации HR-ресурсов представлен в таблице 5.6. Таблица 5.6 – Расчет инвестиций в HR-ресурсы

Таким образом инвестиции в HR-ресурсы составят 900 000 тенге. |