Роль и оценка экономической эффективности. Роль оценки экономической эффективности предприятия в современных условиях

Скачать 1.06 Mb. Скачать 1.06 Mb.

|

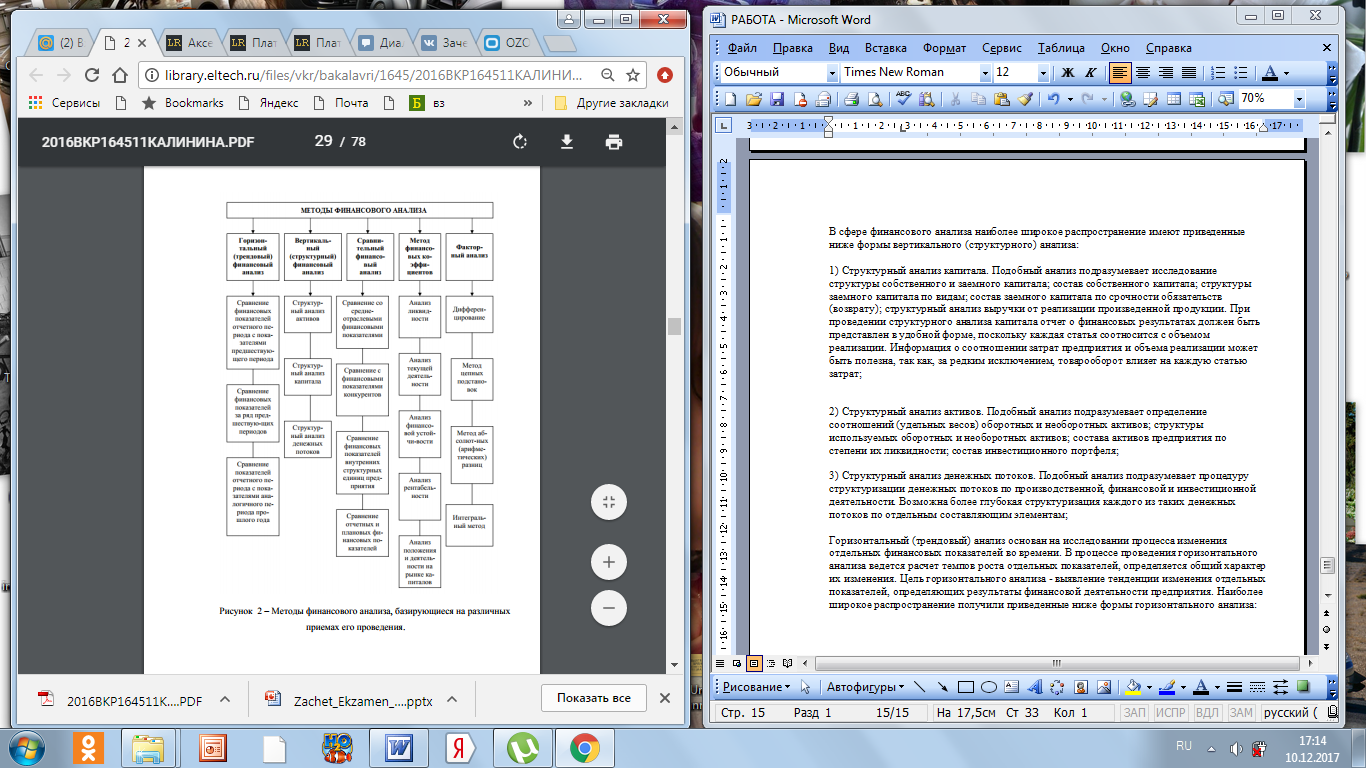

1.2. Методология оценки эффективности деятельности предприятияФинансовый результат деятельности организации может проявляться как в форме прибыли, так и в форме убытка, но, в любом случае, оказывает огромное влияние на финансовое состояние организации. Поэтому при анализе эффективности деятельности организации наибольшее внимание уделяется анализу ее результативности, то есть прибыльности и рентабельности, так как именно показатели рентабельности дают возможность исследовать и оценить эффективность деятельности компании, определить направления ее повышения, выявить существующие резервы и найти пути их использования. Согласно Закону «О бухгалтерском учете» финансовый результат — это увеличение или уменьшение выгод организации в ходе осуществления финансово-хозяйственной деятельности за отчетный период, который выражается в виде чистой прибыли или непокрытого убытка. Результативность деятельности характеризует ее эффективность, при этом используются такие понятия как «экономический эффект» и «экономическая эффективность». Экономический эффект – это абсолютный показатель, выраженный в денежном измерителе: прибыль или убыток. Экономическая эффективность —показатель относительный, показывающий, сколько прибыли организация получила на 1 рубль понесенных затрат, вложенного капитала – то есть уровень рентабельности затрат и капитала. Рентабельность служит более явной и точной характеристикой финансовых результатов, то есть более полно отражает эффективность деятельности организации. Финансовый результат деятельности организации формируется под влиянием выручки от реализации, себестоимости продаж, величины коммерческих и управленческих расходов, а также прочих доходов и расходов и состоит из валовой прибыли (маржинального дохода), прибыли от продаж, прибыли до налогообложения и чистой прибыли. Методология анализа эффективности деятельности организации включает разнообразные методы, позволяющие получить представление о состоянии хозяйствующего субъекта, определять степень выполнения намеченных планов, проводить корректировку норм и нормативов и планировать дальнейшую деятельность. К основным из этих методов относятся: а) метод оценки стоимости финансовых ресурсов, при котором анализируется: - величина функционирующего собственного капитала организации, который определяется как отношение суммы чистой прибыли, выплаченной учредителям в отчетном году к средней величине собственного капитала организации в отчетном году; - размер заемного капитала в части банковских кредитов, который может быть рассчитан по формуле: ЗБК = СтКБ * (1 – CтНПр ): (1 - ЗКБ) (2), где СтКБ − ставка процента по банковскому кредиту; CтНПр − ставка налога на прибыль; ЗКБ − уровень расходов по привлечению банковского кредита в сумме кредита [2]. 2. Оценка стоимости отдельных элементов заемного капитала [электронный ресурс]. – 2012. – Режим доступа: www.matrix-info.ru. ВСТАВИШЬ В СПИСОК!!! Литвиненко Т. А., Лукашина Н. В. Анализ эффективности деятельности организации на примере ООО «Давид» // Молодой ученый. — 2016. — №12. — С. 1349-1352. — URL https://moluch.ru/archive/116/31158/ (дата обращения: 12.06.2018). ТОЖЕ ВСТАВИШЬ!!! б) метод оценки структуры и движения капитала организации, который включает анализ эффективности использования финансовых ресурсов организации по показателям движения капитала (активов) предприятия. Этот метод включает в себя расчет следующих финансовых показателей: - коэффициент поступления собственного капитала, определяемый как отношение суммы поступившего за год собственного капитала к величине собственного капитала на конец года; - коэффициент поступления заемного капитала, рассчитываемый как отношение поступивших заемных средств к общей величине заемного кпитала на конец отчетного года; - коэффициент соотношения заемного и собственного капитала, который характеризует степень зависимости организации от заемных средств. Необходимость проведения анализа эффективности деятельности организации следует из требования перманентной корректировки плановых заданий, выработки управленческих решений, направленных на увеличение доходов и прибыли организации, своевременное выявление причин снижения прибыли или получения убытка, для поддержания устойчивого финансового состояния. ВОТ ДО СИХ ПОР Я ПРАВИЛА!!! Анализ финансового состояния предприятия на сегодняшний день требуется практически во всех сферах бизнеса, так как является одним из незаменимых элементов развития любой компании. Благодаря этой процедуре руководство организации может понять, насколько эффективными являются предпринимаемые ей действия, в то время как ее потенциальные партнеры могут узнать о ее платежеспособности и возможности исполнять взятые на себя обязательства. Финансовое состояние предприятия представляет собой определенную экономическую категорию, которая демонстрирует, в каком состоянии находится капитал в процессе его обращения, а также наличие у субъекта хозяйствования способности к саморазвитию в определенный промежуток времени. Для того, чтобы обеспечить финансовую устойчивость, у компании должна быть гибкая структура капитала, а руководство должно уметь организовывать движение своих средств так, чтобы достичь непрерывного превышения доходов над расходами, сохранения своей платежеспособности и формирования всех необходимых условий для самовоспроизводства. Главной сутью анализа финансового состояния предприятия является именно проверка того, насколько деятельность компании соответствует указанным выше показателям, и является ли положение организации действительно устойчивым. Для того, чтобы анализ финансового состояния компании был проведен правильно и принес максимально эффективный результат, стоит разобраться с ключевыми особенностями его проведения в каждой отдельной ситуации. Есть несколько задач, которые выполняются за счет проведения такого анализа: Своевременное обнаружение и исключение всевозможных недостатков, присутствующих в финансовой деятельности организации, а также поиск резервов, которые позволят улучшить финансовое состояние компании и ее платежеспособность. Предсказывание возможных результатов в ближайшем будущем, а также определение экономической рентабельности организации в соответствии с ее реальными условиями хозяйственной деятельности. Разработка определенных мероприятий, которые позволят более эффективно использовать финансовые ресурсы и укреплять финансовое состояние компании. При этом стоит отметить, что для оценки финансового состояния компании и ее устойчивости учитывается достаточно большое количество параметров. Одним из наиболее важных приемов – это анализ финансовой отчетности с последующим изучением всех абсолютных величин, которые в ней указаны. При этом стоит отметить тот факт, что, несмотря на свою значимость, эти данные недостаточны, так как только на их основе нельзя определить динамику основных показателей, а также уточнить место компании среди своих конкурентов, что является особенно важным в условиях современного рынка. Обеспечивается за счет: построения сравнительных таблиц с последующим определением относительного и абсолютного отклонений; учет исчислений показателей за определенный промежуток времени к конечному показателю в процентах; учет исчислений относительных отклонений относительно базисного года в процентах. Помимо абсолютных показателей, которые непосредственно относятся к разным элементам финансового состояния, могут также использоваться и финансовые коэффициенты, то есть относительные показатели, распределяющиеся на коэффициенты координации и распределения. Помимо финансовых коэффициентов, в процессе проведения анализа учитываются и абсолютные, расчет которых осуществляется на основании отчетной информации. За счет этих показателей формируются критерии, с помощью которых организация может оценить качество финансового состояния своей или чужой деятельности. Финансовое положение компании основывается на образовании, распределении и применении имеющихся у нее финансовых ресурсов, то есть непосредственных финансовых средств, которые поступают за счет реализованной продукции, различных займов и кредитов, временно свободных средств, а также задолженности поставщикам и специальных фондов. Денежные ресурсы компании включают в себя комплекс собственной прибыли с внешними поступлениями, в связи с чем они распределяются на внешние и внутренние. Все внешние источники финансовых ресурсов также разделяются на заемные, бюджетные и собственные, что непосредственно зависит от формы вложения капитала. Если в компанию вкладывают деньги внешние инвесторы, то в таком случае данное вложение превращается в привлечение собственных финансовых ресурсов. Предпринимательский капитал – это средства, вкладываемые в уставной капитал другой компании для того, чтобы извлечь прибыль или же обеспечить себе возможность управления данной организации. В то же время ссудный капитал предоставляется предприятиями во временное пользование на платных и возвратных условиях, и сюда относятся всевозможные банковские кредиты, а также деньги других компаний, полученные в виде облигационных займов или векселей. Бюджетные ассигнования могут применяться как на возвратной, так и на безвозвратной основе. В преимущественном большинстве случаев их выделяют для того, чтобы вести финансирование государственных заказов, разрабатывать отдельные инвестиционные программы или предоставлять в виде краткосрочной государственной поддержки организаций, которые занимаются изготовлением продукции общегосударственного значения. Основное назначение оборотного капитала - обеспечить ритмичность и непрерывность производственного процесса. Анализ финансового состояния компании включает в себя несколько элементов: общий анализ; анализ устойчивости; анализ ликвидности; анализ коэффициентов финансового состояния; анализ коэффициентов финансовых результатов. Стоит отметить тот факт, что наиболее важным в условиях рыночного взаимодействия является анализ финансового состояния, так как в случае приобретения полной самостоятельности компания несет полную ответственность за любые результаты, полученные в процессе своей деятельности, и в первую очередь, это касается ответственности перед акционерами, банковскими организациями и собственными сотрудниками. Учитывая, что бухгалтерская отчетность организации является важнейшим источником информации для анализа ее деятельности, а анализ финансового состояния или его отдельные компоненты имеют наибольшее значение для внутренних и внешних пользователей, то проблема ее использования как информационной основы анализа финансового состояния субъектов хозяйствования представляется актуальной для исследования. Бухгалтерский баланс остается наиболее информативной формой для оценки финансового состояния, характеризующей имущественное положение предприятия и источники средств по состоянию на отчетную дату. Характерной чертой отечественной модели бухгалтерского баланса является построение его актива в порядке возрастания ликвидности активов (скорости превращения имущества в денежную форму), а пассива по источникам формирования средств, целевому назначению и срокам погашения (возврата обязательств). Таким образом, бухгалтерский баланс позволяет оценить рациональность размещения капитала, его достаточность для финансирования текущей и будущей хозяйственной деятельности, целесообразность привлечения заемных средств. Бухгалтерский баланс зачастую является единственным информационным источником, позволяющим оценить кредитоспособность потенциального заемщика, риски вложений для инвестора, целесообразности совместного ведения бизнеса для контрагентов. Отчет о финансовых результатах как динамичная форма отчетности позволяет оценить механизм формирования прибыли предприятия в динамике за два года, оценить факторы, которым в наибольшей степени подвержен процесс генерирования прибыли на уровне конкретного предприятия. Это может быть высокая эластичность прибыли от продажи от выручки от продажи, высокое содержание себестоимости продукта в его цене, значительные затраты на продвижение и управление, неэффективное использование имущества, недобросовестность в отношении выполнения обязательств перед контрагентами. Среди приёмов проведения финансового анализа выделяют пять основных (Таблица 1 Рисунок 1): вертикальный (структурный) анализ, горизонтальный (трендовый) анализ, сравнительный анализ, метод финансовых коэффициентов, факторный анализ. Таблица 1 – Виды финансового анализа

Вертикальный (структурный) анализ заключается в определении структуры итоговых показателей с выявлением степени влияния каждой позиции финансовой отчетности на общий результат. При осуществлении вертикального анализа ведется расчет удельных весовых коэффициентов отдельных структурных составляющих финансовых показателей. В сфере финансового анализа наиболее широкое распространение имеют приведенные ниже формы вертикального (структурного) анализа: 1) Структурный анализ капитала. Подобный анализ подразумевает исследование структуры собственного и заемного капитала; состав собственного капитала; структуры заемного капитала по видам; состав заемного капитала по срочности обязательств (возврату); структурный анализ выручки от реализации произведенной продукции. При проведении структурного анализа капитала отчет о финансовых результатах должен быть представлен в удобной форме, поскольку каждая статья соотносится с объемом реализации. Информация о соотношении затрат предприятия и объема реализации может быть полезна, так как, за редким исключением, товарооборот влияет на каждую статью затрат; 2) Структурный анализ активов. Подобный анализ подразумевает определение соотношений (удельных весов) оборотных и необоротных активов; структуры используемых оборотных и необоротных активов; состава активов предприятия по степени их ликвидности; состав инвестиционного портфеля; 3) Структурный анализ денежных потоков. Подобный анализ подразумевает процедуру структуризации денежных потоков по производственной, финансовой и инвестиционной деятельности. Возможна более глубокая структуризация каждого из таких денежных потоков по отдельным составляющим элементам; Горизонтальный (трендовый) анализ основан на исследовании процесса изменения отдельных финансовых показателей во времени. В процессе проведения горизонтального анализа ведется расчет темпов роста отдельных показателей, определяется общий характер их изменения. Цель горизонтального анализа - выявление тенденции изменения отдельных показателей, определяющих результаты финансовой деятельности предприятия. Наиболее широкое распространение получили приведенные ниже формы горизонтального анализа: 1) сравнение финансовых показателей отчетного периода с показателями предшествующего периода; 2) сравнение финансовых показателей отчетности с показателями аналогичного периода прошлого года. Такая форма горизонтального анализа обычно применяется на предприятиях с ярко выраженными сезонными особенностями хозяйственной деятельности; 3) сравнение финансовых показателей за ряд предыдущих периодов. Сравнительный (пространственный) анализ основан на сравнении значений отдельных групп аналогичных финансовых показателей. В процессе сравнительного анализа рассчитываются размеры абсолютных и относительных отклонений сопоставляемых показателей. Наиболее широкое распространение получили приведенные ниже формы сравнительного анализа1: 1) сравнительный анализ финансовых показателей предприятия и среднеотраслевых показателей. При проведении такого анализа определяется степень отклонения результатов финансовой деятельности предприятия от среднеотраслевых показателей для повышения эффективности предприятия; 2) сравнительный анализ финансовых показателей предприятия и его конкурентов. При проведении такого анализа определяются слабые стороны деятельности предприятия с целью определения мер для повышения его конкурентоспособности;  Рисунок 1 - Приёмы проведения финансового анализа 3) сравнительный анализ финансовых показателей отдельных подразделений предприятия. Такой анализ проводится с целью сопоставления эффективности финансовой деятельности центров экономической ответственности предприятия; 4) сравнительный анализ отчетных и плановых финансовых показателей предприятия. При проведении такого анализа выявляется степень отклонения отчетных показателей от плановых, определяются причины таких отклонений, ведется корректировка последующей финансовой деятельности. |