Роль и оценка экономической эффективности. Роль оценки экономической эффективности предприятия в современных условиях

Скачать 1.06 Mb. Скачать 1.06 Mb.

|

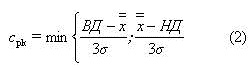

3.2. Снижение себестоимости за счет правильного выбора поставщиковОбычно организации взаимодействуют с несколькими поставщиками одного и того же материала, в связи с этим методика оценки выбора поставщика представляет важную научно-техническую задачу. Большое значение при выборе поставщика имеют его возможности или способности удовлетворять определенным требованиям потребителей. Сюда относятся производственные мощности (объемы производимых материальных ресурсов), используемое технологическое оборудование, складская система и дистрибутивная сеть поставщика, наличие возможности доставки материальных ресурсов в больших количествах, уровень организации и контроля над поставками и т.п. Анализ этих показателей позволяет оценить потенциальные способности поставщика[1,2,3]. Кроме определенных количественных критериев оценки поставщика существует большая группа качественных показателей, которые играют важную роль в процедуре выбора, но трудно поддаются определению. В этой связи при решении многокритериальной задачи выбора приоритетного поставщика необходимо использовать более эффективные методы, способные повысить достоверность анализа вариантов. К таким, на наш взгляд, относятся анализ влияния вида поставщика на состояние технологического процесса производства, характеризуемое стабильностью и воспроизводимостью[4,5]. Актуальность этой проблемы обусловлена тем, что показатели качества покупаемого сырья, деталей и др., даже если они находятся в пределах поля допуска в соответствии с действующей нормативной документацией, оказывают значительное влияние на показатели качества будущей продукции, повышение эффективности производственно-хозяйственной деятельности и т.д.; В данной работе представлены результаты оценки состояния технологического процесса (стабильности и воспроизводимости) производства бетонных изделий в зависимости от вида поставщиков цемента на примере некоторых предприятий стройиндустрии. Для исключения влияния изношенности оборудования, квалификации персонала были взяты статистические данные за промежуток времени, незначительно отличающийся по продолжительности. В качестве поставщиков цемента взяты следующие предприятия: АО «Мордовцемент», ПАО «Ульяновскцемент», ПАО «Жигулевские стройматериалы». Стабильность технологического процесса оценивалась по контрольным картам Шухарта, воспроизводимость процесса – по показателям индекса воспроизводимости Сри Сpk . Для построения контрольных карт и расчета индексов воспроизводимости Сри Сpk использовали статистические данные отпускной прочности блоков бетонных для стен подвалов, изготовленных из цемента каждого из поставщиков на предприятии. В качестве критерия качества блоков бетонных принимали показатель прочности при сжатии стандартных образцов бетона, отпускная прочность составляла 70% от проектной. Индексы воспроизводимости рассчитывали по формулам:  где ВД, НД — верхний и нижний допуски на показатель прочности бетона ( соответственно 105кгс/см2 и 70 кгс/см2); - среднее значение прочности бетона. Результаты расчетов приведены в табл. 16. Таблица 16 - Влияние вида поставщика цемента на уровень дефектности продукции

Анализ данных, приведенных в табл.16, свидетельствует о существенном влиянии вида поставщика цемента на состояние процесса производства блоков бетонных. Так как cpk<1 (поставщик АО «Мордовцемент», ПАО «Жигулевские стройматериалы»), то это означает, что процесс невоспроизводим. Такое различие в состоянии технологического процесса обусловлено, на наш взгляд, вариабельностью показателей качества цемента, что, безусловно, отражается в вариациях показателей прочности бетона [7]. В случае применения поставщиков цемента ПАО «Ульяновскцемент», ПАО «Жигулевские стройматериалы» требуется безотлагательное вмешательство в процесс со стороны линейного персонала с целью обнаружения специальной причины вариабельности и ее скорейшего устранения. Далее рассмотрим изменения аналитического баланса вследствие произведенных изменений. Таблица 17 - Результаты расчёта по предложениям выведения предприятия из неустойчивого финансового состояния

По двум предложенным вариантам оптимизации составляющих финансовой стратегии рассчитаем показатели финансовой устойчивости предприятия. Результаты расчёта оптимизации структуры баланса приведем в табл. 18. Таблица 18 - Определение типа финансового состояния при выполнении мероприятий финансовой стратегии

Таким образом, с точки зрения влияния предложений к формированию финансовой стратегии предприятия на структуру баланса, лучшим по результатам анализа является вариант №1, при котором имеется реальная возможность восстановления абсолютной платёжеспособности предприятия, также этот вариант имеет достаточные значения обеспеченности собственными средствами. Однако, собственники бизнеса могут не иметь свободных денежных средств в качестве вкладов в уставный капитал, поэтому второй вариант с участием долгосрочного займа более оптимальный, при этом он также обеспечивает восстановление финансовой устойчивости до нормального типа. Заключение Анализ эффективности деятельности организации направлен на выявление нерациональных действий, которые могли бы стать причиной банкротства. Выявление неэффективных или нерациональных в кризисной ситуации сделок, финансовых вложений или отвлечения средств может говорить о наличии предпосылок банкротства организации. Анализ балансовых изменений позволяет оценить структуру и динамику изменения состава имущества организации и источников его формирования. Критическое снижение удельного веса средств производства, несоответствие структуры имущества объективным потребностям для нормального функционирования организации, а так же изменение состава и структуры кредиторской задолженности может быть косвенным признаком возможного банкротства. В своей работе мы провели оценку эффективности деятельности и финансового состояния ООО «Новый проект». ООО «Новый проект» предлагает услуги по строительству жилых и общественных зданий, строительство таунхаусов в Самаре. Проведенный анализ финансового состояния констатируется следующими фактами: 1.Валюта баланса в динамике выросла на 1,8%, объема реализованных услуг в течение всего периода увеличился на 29%, чистая прибыль увеличилась почти в три раза. 2. Предприятие имеет достаточный уровень текущей ликвидности, но недостаточный уровень перспективной ликвидности исследуемой организации в течение всего исследуемого периода. Имеется наличие тенденции восстановления платежеспособности в течение 6 месяцев. 3. Показатели оборачиваемости в динамике ухудшились, в особенности оборачиваемость запасов, что свидетельствует о снижении уровня деловой активности. 4. В целом, по предприятию наблюдается рост всех коэффициентов рентабельности, что свидетельствует о росте эффективности использования собственных средств предприятия и имеющемся потенциале для более эффективного вложения средств. 5. Тревожным знаком является значительное снижение финансовой устойчивости предприятия в течение исследуемого периода. Тип состояния к концу анализируемого периода соответствует неустойчивому. Значение комплексного индикатора финансовой устойчивости снижается от 99,46 до 48,06 при нормативе 100. Неустойчивое финансовое состояние не гарантирует выполнение финансовых обязательств перед предприятием и государством. Возникает необходимость привлечения дополнительных источников финансирования. Таким образом, анализируемому предприятию необходимы мероприятия для повышения финансовой устойчивости. По результатам проведенных методик исследуемому предприятию не грозит банкротство в ближайшее время, но на рост финансовой устойчивости необходимо обратить особое внимание, так как коэффициент обеспеченности собственными оборотными средствами на грани критического значения 0,1. В связи с тем, что на предприятии ООО «Новый проект» в анализируемый период выявлено снижение эффективности использования ресурсов, в своей работе нами рассмотрены факторы повышения эффективности использования активов предприятия. По двум предложенным вариантам оптимизации составляющих финансовой стратегии мы рассчитали показатели финансовой устойчивости предприятия. Выяснилось, что лучшим по результатам анализа является второйвариант, при котором имеется реальная возможность восстановления абсолютной платёжеспособности предприятия, также этот вариант имеет более высокие значения обеспеченности собственными средствами. Однако, собственники бизнеса могут не иметь свободных денежных средств в качестве вкладов в уставный капитал, поэтому считаем, что второй вариант с участием долгосрочного займа более оптимальный, при этом он также обеспечивает восстановление финансовой устойчивости до нормального типа. Считаем, что реализация разработанных в работе практических рекомендаций позволит повысить эффективность деятельности и обеспечит финансовую устойчивость, ликвидность и платежеспособность, а в итоге устойчивое развитие компании ООО «Новый проект». | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||