НА ОТПРАВКУ ельчанинов. Роль управления финансами страховой компании в эффективном развитии бизнеса

Скачать 162.23 Kb. Скачать 162.23 Kb.

|

|

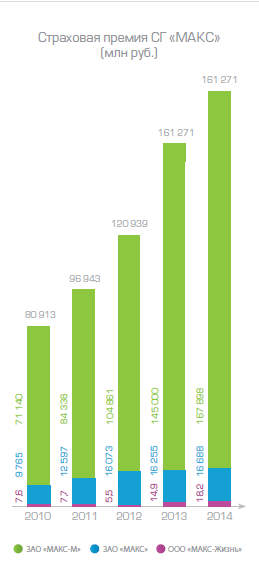

ГЛАВА 2. АНАЛИЗ УПРАВЛЕНИЯ ФИНАНСАМИ ЗАО СГ «МАКС» 2.1.Экономическая характеристика ЗАО СГ «МАКС» Страховая группа «МАКС» создана в 1992 году. Компания осуществляет деятельность по всем основным видам добровольного и обязательного страхования. Приоритетными направлениями являются автострахование (КАСКО и ОСАГО), добровольное медицинское страхование, а также страхование имущества физических и юридических лиц. Компания предоставляет услуги по сельскохозяйственному, авиационному страхованию, страхованию от несчастных случаев, ипотечному, туристическому и другим видам страхования. В число основных партнеров группы «МАКС» на финансовом рынке входят банки высшей категории надежности, имеющие рейтинги международных рейтинговых агентств. В 2013 году объем страховых сборов СГ «МАКС» вырос на 33 % и составил 161 млрд 271 млн рублей. При этом медицинская страховая компания «МАКС-М» является лидером обязательного медицинского страхования (ОМС) как по численности застрахованных, так и по объемам полученных целевых средств. В январе 2014 года рейтинговое агентство «Эксперт РА» в десятый раз подряд подтвердило максимально высокий рейтинг надежности СК «МАКС» - А++ «Исключительно высокий уровень надежности». Объем собранных страховых премий компаниями Группы “МАКС» в прошедшем году составил 184 млрд 604 млн рублей. Группа «МАКС» остается одним из лидеров страховой отрасли с совокупной долей рынка 7.68% . Совокупная прибыль СГ «МАКС» по итогам 2014 года составила более 1,5 млрд рублей. Страховые сборы ЗАО «МАКС» в 2014 году составили 16млрд 688 млн рублей. Источниками роста объемов по отно- шению к показателям 2013 года стали такие виды, как страхование от нестчастных случаев, КАСКО, страхование выезжающих за рубеж, средств водного транспорта, страхование имущества физических лиц и ипотечное страхование. Объем собранных страховых премий является общим показателем работы страховых организаций. Сумма страховой премии - абсолютная величина и она используется для анализа либо в сравнении с прошедшим периодом, либо в динамике по годам. ЗАО СГ «МАКС» является поставщиком на внутреннем страховом рынке страховых продуктов по страхованию жизни, страхованию от несчастных случаев, программ добровольного медицинского страхования. ЗАО СГ «МАКС» имеет лицензии на проведение следующих видов страхования: • Автострахование (каско, ОСАГО, ДАГО) • Страхование имущества юридических лиц • Страхование профессиональной ответственности • Агрострахование • Страхование грузов • Страхование гражданской ответственности • Обязательное государственное страхование от несчастных случаев и болезней • Страхование строительно-монтажных рисков • Страхование морских и авиационных рисков • Страхование ядерных рисков • Добровольное медицинское страхование • Обязательное медицинское страхование • Автострахование (каско, ОСАГО, ДАГО) • Страхование жилья, имущества граждан • Страхование выезжающих за рубеж • Страхование жизни и здоровья • Ипотечное страхование • Автострахование (каско, ОСАГО, ДАГО) • Страхование имущества юридических лиц • Страхование профессиональной ответственности • Агрострахование • Страхование грузов • Страхование гражданской ответственности • Обязательное государственное страхование от несчастных случаев и болезней • Страхование строительно-монтажных рисков • Страхование морских и авиационных рисков • Страхование ядерных рисков • Добровольное медицинское страхование • Обязательное медицинское страхование • Автострахование (каско, ОСАГО, ДАГО) • Страхование жилья, имущества граждан • Страхование выезжающих за рубеж • Страхование жизни и здоровья • Ипотечное страхование В 2014 году СГ «МАКС» продолжала исполнять крупнейшие федеральные контракты, имеющие статус государственных социальных программ. СГ «МАКС» доверяют свои риски крупнейшие клиенты федерального уровня: Министерство обороны РФ, Судебный департамент при Верховном суде РФ, Федеральная служба охраны РФ. На диаграмме (2.1) представлено активное повышение страховых премий, что соответствует активному улучшению компании за прошедший период. Диаграмма 2.2  Важным показателем в отношениях между страховщиком и страхователями является сумма выплачиваемого страхового обеспечения. В 2010-2012 годах наметилась тенденция к увеличению выплачиваемых сумм по проданным полисам страхования от несчастных случаев, уровень выплат увеличился в 2-3 раза по сравнению с предыдущими годами Таблица 2.2 Соотношение страховой премии и уровня выплат

Статистические данные по страховым премиям, заключенным договорам говорят о том, что основными покупателями полисов по страхованию от несчастных случаев являются физические лица (табл. 2.5).  Таблица 2.5 Таблица 2.5Соотношение физических и юридических лиц в страховой премии

По итогам 2013 года поступление страховых премий от юр. лиц выше, однако количество заключенных договоров ниже. Данный факт говорит о том, что стоимость страховых услуг предоставляемых юр. лицам дороже, по сравнению с физ. лицами (табл. 2.6). 2.2 Анализ финансов ЗАО СГ «МАКС» Финансовый результат представляет собой итог всей финансово-хозяйственной деятельности страховой организации в денежном выражении. В страховании финансовый результат (прибыль, убыток) традиционно определяется на основе сопоставления доходов и расходов за определенный период. Доходы от осуществления страховой деятельности: страховые премии по договорам страхования, сострахования и перестрахования; суммы уменьшения (возврата) страховых резервов, образованных в предыдущие отчетные периоды, с учетом изменения доли перестраховщиков в страховых резервах; вознаграждения и тантьемы по договорам перестрахования; вознаграждения от страховщиков по договорам сострахования; суммы возмещения перестраховщиками доли страховых выплат по рискам, переданным в перестрахование; суммы процентов на депо премий по рискам, принятым в перестрахование; доходы от реализации имущества, перешедшего к страховщику, в соответствии с действующим законодательством права требования страхователя к лицам, ответственным за причиненный ущерб; суммы, полученные в виде санкций за неисполнение условий договоров страхования; вознаграждения за оказание услуг страхового агента, брокера; вознаграждения, полученные страховщиком за оказание услуг сюрвейера и аварийного комиссара; другие доходы, полученные при осуществлении страховой деятельности. Отчет о прибылях и убытках страховой организации представляет собой форму отчетности, прилагается к балансу страховщика и подлежит ежегодной публикации. Информация, отраженная в бухгалтерских документах, открыта для всех заинтересованных лиц. Доступность этих данных обусловлена социальным характером страховой защиты и позволяет клиентам получить необходимые сведения о финансовом положении страховой организации. Некоторые страховщики (особенно крупные) публикацию основных показателей финансово-хозяйственной деятельности используют в рекламных целях. Анализ результатов деятельности предполагает сопоставление фактических итогов, достигнутых в течение определенного периода, с планируемым уровнем. В связи с этим особое внимание уделяется вопросам финансового планирования, планирования прибыли. Отечественная практика страхования предусматривает планирование прибыли лишь на уровне рассчитываемого тарифа на страховую услугу и предполагаемых расходов на продвижение нового страхового продукта. Европейские страховые организации составляют бюджет, включающий основные прогнозные показатели по видам страхования (долгосрочное страхование жизни и страхование ущербов). Величина показателей в ходе деятельности подвергается корректировке в соответствии с наметившимися тенденциями. По своему содержанию бюджет представляет собой проект годового отчета деятельности страховщика (баланса). Невыполнение статей бюджета (прогноза) и отклонения фактических финансовых результатов от ожидаемых подвергаются тщательному анализу с выделением причин этих отклонений. Исполнение таких обязанностей лежит на отделах внутреннего аудита страховых организаций. Анализ финансовых результатов деятельности страховщика выходит непосредственно на исследование и изучение системы бухгалтерского учета страховых организаций. На примере страховой компании ЗАО СГ «МАКС» , рассмотрим результат от страховой деятельности: 1. Структура страховых платежей от общего объема страховых премий - 435667 тыс.руб. в страховой компании ЗАО СГ «МАКС» за 2013 год в разрезе видов страхования составила страхование от несчастных случаев и болезней 67767 тыс.руб. или 15,6% от общего объема платежей; по страхованию имущества 120593,0 тыс.руб. или 27,7%; по добровольному страхованию ответственности 9707,0 тыс.руб.или 2,2% от общего объема; по обязательному страхованию автогражданской ответственности владельцев транспортных средств 237600,0 тыс. руб. или 54,5% Рис. 2.3 Структура страховых платежей 1). Общий объем страховых выплат за 2013й год составил 245552 тыс. руб., уровень выплат отчетного периода составил 56,4%. Страховые выплаты по видам страхования составили (рис. 2.4). по страхованию от несчастных случаев и болезней - 3529 тыс. руб. или 2,4 % от общего объема выплат; по страхованию имущества - 55 570 тыс. руб. или 24,6 %; по добровольному страхованию ответственности - 68 тыс. руб. (0,3%); по обязательному страхованию гражданской ответственности владельцев транспортных средств - 158841,0 тыс. руб. или 72,7 % от общего объема произведенных выплат страхователям.  Рис. 2.4 Структура страховых выплат Основными гарантиями обеспечения финансовой устойчивости страховой организации на основании Закона «О страховании» №4015-1ФЗ являются (рис. 2.5). Экономически обоснованные страховые тарифы; Страховые резервы, достаточные для исполнения собственных обязательств по всем действующим договорам страхования; Собственные средства страховщиков, включающие в себя: Уставный капитал; Резервный капитал; Добавочный капитал; Нераспределенную прибыль; Передача рисков в перестрахование другому страховщику. Страховые резервы, сформированные страховой компанией по состоянию на 31.12.2009 страховые резервы ЗАО СГ «МАКС» составили 281 620 тыс. руб. (51,8 % валюты баланса), в том числе. резерв незаработанной премии - 212 657 тыс. руб. (75,5% от общей суммы резервов); резервы убытков - 62 714 тыс. руб. в том числе резерв заявленных, но неурегулированных убытков - 31 579 тыс.руб. или 11,2% от общей величины резервов; резерв произошедших, но незаявленных убытков - 31 135 тыс. руб. или 11,1%; стабилизационный резерв сформирован в размере - 6 249 тыс. руб. который, составил 2,2% от общей суммы резервов.  Рис. 2.5 Структура страховых резервов Доля перестраховщиков в страховых резервах составляет 21 658 тыс. руб., в том числе. в резерве незаработанной премии - 15 389 тыс. руб. (7,2 % от величины РНП); в резервах убытков - 6 269 тыс. руб. или 10,0 % от суммарной величины резервов убытков. Уставный капитал общества сформирован в соответствии с измененными требованиями действующего страхового законодательства Российской Федерации и составляет 102 947 тыс. руб. Собственные средства за последние пять лет увеличились в 3,2 раза и на отчетную дату 31.12.2009 составили 281 620 тыс. руб. Резкий скачок в динамике собственных средств, произошел за счет перераспределения пакета страховых услуг, т.е. основной упор теперь происходит на менее убыточную форму страхования - добровольное страхование, такое как: страхование имущества физических лиц (дачи, квартиры), а также страхование жизни и здоровья. В процентном соотношении можно выразить следующим образом: до 2008г. - собственные средства компании пополняются в основном только за счет страховых взносов по обязательному страхованию автогражданской ответственности владельцев транспортных средств (до 90 % от общей суммы собранных страховых платежей), после 2008г. - около 60% по обязательному страхованию автогражданской ответственности владельцев транспортных средств и около 40% по добровольным видам страхования. Перестрахование собственных рисков у других перестраховщиков, проводится страховой организацией для обеспечения финансовой устойчивости страховых операций по заключенным договорам страхования. За отчетный период объем платежей ЗАО СГ «МАКС» по рискам, переданным в перестрахование, составил 30 793 тыс. руб. (7,1 % от общего объема страховых платежей). Доля перестраховщиков в оплаченных убытках составила 23 904 тыс. руб. (77,6 % от объема переданной страховой премии). В числе партнеров ЗАО «МАКС» по перестрахованию ведущие международные компании: AIG, синдикаты Lloyd's, и другие. Размещение перестраховочных программ производится через крупнейших международных брокеров, таких как Willis, Marsh, UIB . Ипотечные риски (финансовые риски кредитора в случае неисполнения или ненадлежащего исполнения заемщиком своих обязательств по кредитному договору). Кроме того, страховщики обязаны соблюдать установленные Законом «О страховании» и нормативными правовыми актами органа страхового регулирования требования финансовой устойчивости в части формирования страховых резервов, состава и структуры активов, принимаемых для покрытия страховых резервов, квот на перестрахование, нормативного соотношения собственных средств страховой организации и принятых на себя обязательств по всем договорам страхования, состава и структуры активов, принимаемых для покрытия собственных средств страховщика, а также выдачи банковских гарантий. Государственный надзор за деятельностью субъектов страхового дела осуществляется в целях соблюдения ими страхового законодательства, предупреждения и пресечения нарушений участниками отношений, регулируемых законом, страхового законодательства, обеспечения защиты прав и законных интересов страхователей. В момент становления рыночных отношений в России очень многие страховые организации, нарушая требования страхового законодательства не желали выполнять требования надзорного органа по размещению временно свободных средств страховых резервов и собственных средств разрешенными страховыми активами, которые были не ликвидны, не приносили дохода. В результате, чего страховые организации не могли выполнять свои обязательства по страховым выплатам перед страхователями и в конечном итоге обанкротились. В современных условиях быстрого роста страхового рынка и появления новых видов страхования полноценный анализ, сопоставимый с тем, который осуществляют ведущие западные страховщики, не производит практически ни одна страховая компания. В результате у некоторых страховщиков (включая широко известных) бизнес становится похож на финансовую пирамиду. Примером может служить ряд компаний, специализирующихся на автостраховании, а именно по обязательному страхованию автогражданской ответственности владельцев транспортных средств. До тех пор, пока взносы растут высокими темпами, подобные страховщики имеют возможность осуществлять выплаты из страховых премий, собранных от вновь привлеченных клиентов, и несерьезно относиться к управлению активами. После того, как приток новых клиентов иссякнет, недостаточное внимание к управлению средствами страховых резервов может привести к финансовым проблемам вплоть до банкротства. В связи, с чем страховым организациям в своей работе необходимо использовать показатели, характеризующие финансовый результат работы страховщика. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||