бакалаврская работа по мфо. Сбербанк

Скачать 0.5 Mb. Скачать 0.5 Mb.

|

Рисунок 2.6 – Модель 5 сил Портера Угроза появления новых игроков(конкурентов). Чтобы начать бизнес в банковской сфере, нужно иметь большой стартовый капитал, получить лицензию. Помимо этого, в данном сегменте существует высокий барьер входа на рынок. Все это затрудняет выход на рынок новых игроков, следовательно, Сбербанк не беспокоится о создании новых банков. Угроза появления товаров-заменителей. Сбербанк предоставляет огромное количество услуг и продуктов, некоторые являются практически уникальными, со своими особенными характеристиками, поэтому существует малая вероятность угрозы со стороны продуктов-заменителей. Рыночная власть потребителей. Эта сила показывает насколько возможно влияние на компанию со стороны покупателей. В случае со Сбербанком, данная сила оказывает незначительное влияние. Банк обладает масштабной клиентской базой, он обеспечивает начисление заработной платы, переводы пенсий, а благодаря усовершенствованным телефонным приложениям дает возможность оплачивать различные услуги и делать переводы не выходя из дома. Рыночная власть поставщиков. Данная власть в сфере банковских услуг не очень сильна, поскольку они в основном представляют собой аналогичные продукты, по типу банкоматов или сейфов. У Сбербанка широкий выбор поставщиков. Он имеет право выбрать любую компанию с более приемлемой ценой и наилучшим качеством. Сбербанк также организует тендеры на поставку оборудования, что подтверждает незначительную власть поставщиков. Внутриотраслевая конкуренция. У Сбербанка довольно много конкурентов. Ими является Альфа-банк, ВТБ и другие, которые предоставляют стандартные услуги. Но даже при большом количестве конкурентов реальная конкуренция в данном сегменте рынка невелика. Доля Центрального Банка РФ в акциях Сбербанка составляет 50%+1 акция, что обеспечивает банку немалую господдержку. В этом случае частные банки не могут оказать негативное влияние на работу Сбербанка. Уровень внутриотраслевой конкуренции минимален. Но несмотря на все это, частные банки могут привлечь клиентов более выгодным предложением по кредитам. Подводя итоги по данному анализу можно сказать, что уровень конкурентной борьбы невысок и в целом Сбербанк является довольно конкурентоспособным банком. Проведем PEST-анализ ПАО «Сбербанк». Как правило, PEST – анализ предприятия изучает только макросреду, включающую в себя различные факторы. В связи с этим из всего количества факторов внимание заостряют на 4 ключевых направлениях, более всего влияющих на работу предприятия: Р (political) политические факторы Е (economical) экономические S (social) социальные Т (technological) технологические [2, с. 80]. Проведенный PEST-анализ представлен в таблице 2.8: Таблица 2.8 – PEST-анализ

Продолжение таблицы 2.8

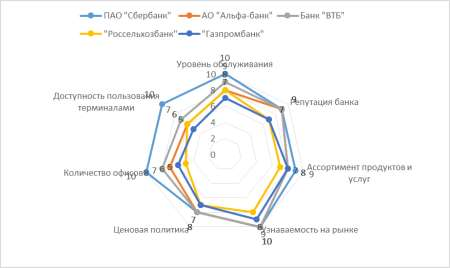

Таким образом, мы видим, что на деятельность ПАО «Сбербанк» могут влиять различные внешние факторы, но особенности политической системы в стране приводят к тому, что самые опасные риски возникают от влияния политических факторов. Влияние любых факторов может спровоцировать как угрозы, так и дать новые возможности Сбербанку. Еще одним инструментом оценки конкурентоспособности банка является его сравнение с конкурентами путем построения многоугольника конкурентоспособности. Он представляет собой оси лепестковой диаграммы, которые соединены между собой и на которых отмечены оценки. Такой график показывает сильные и слабые стороны банка по сравнению с конкурентами. Для построения данного многоугольника были выбраны несколько банков, которые сравнивались по следующим критериям: ассортимент продуктов, уровень обслуживания клиентов, привлекательность ценовой политики, имидж банка, количество офисов и терминалов, а также осведомленность потребителей рынка о данном банке. Результаты представлены в таблице 2.9. Таблица 2.9 – Сравнение банков-конкурентов

По результатам данной таблицы был построен многоугольник конкурентоспособности, представленный на рисунке 2.7.  Рисунок 2.7 – Многоугольник конкурентоспособности Как видно из представленной диаграммы (см. рис. 2.7), ПАО «Сбербанк» опережает своих конкурентов по многим критериям: узнаваемость на рынке; количество офисов; уровень обслуживания; доступность пользования терминалами. На основе выполненного анализа перечислим конкурентные преимущества Сбербанка в таблице 2.10. Таблица 2.10 – Конкурентные преимущества ПАО «Сбербанк»

Продолжение таблицы 2.10

Таким образом, проведенное исследование с использованием различных методов помогает нам сделать вывод о том, что ПАО «Сбербанк» является наиболее конкурентоспособным банком в своем рыночном сегменте. Результаты по оценке конкурентоспособности Сбербанка дают толчок к разработке мероприятий по ее повышению. ФОРМИРОВАНИЕ СТРАТЕГИИ, НАПРАВЛЕННОЙ НА ПОВЫШЕНИЕ КОНКУРЕНТОСПОСОБНОСТИ Разработка мероприятий по повышению конкурентоспособности ПАО «Сбербанк» Обеспечение конкурентоспособности предприятия является одной из главных проблем управления конкурентоспособностью, поэтому важно постоянно совершенствовать свои технологии производства, создавать отделы по контролю качества товара и процесса его производства. Данные действия способствуют повышению качества товара, снижению издержек по его изготовлению, а также стимулированию оперативности повышения спроса среди потребителей на данный товар или услуги [24, с. 233]. На конкурентоспособность банка влияет конкурентоспособность его продукции и услуг. Повышение конкурентоспособности Сбербанка предполагает постановку конкретных целей банка, путей и средств их достижения, а также разработку соответствующих мер реализации, требующих не только изучения банковского рынка и анализа финансово-экономического положения потребителей услуг банка, но и прогнозирования возможных потенциальных изменений в деятельности, привлечения новых клиентов и расширения спектра банковских услуг. В связи с этим, можно выделить следующие пути повышения конкурентоспособности ПАО «Сбербанк»: -модернизация интегрированной системы оценки рисков, моделирование возможных стрессовых ситуаций, а также квалификационное повышение сотрудников служб управления рисками на основе лучших международных стандартов; -увеличение объема привлекаемых ресурсов путем расширения депозитной базы юридических и физических лиц, а также межбанковского кредитного рынка; -создание новых, более усовершенствованных и конкурентных услуг и продуктов; -проведение рекламных кампаний для клиентов в целях внедрения новых продуктов; -расширение сети банков и банкоматов; -модернизация старой техники, внедрение новых технологий для удобства работы сотрудников; -индивидуальный подход к сотрудникам, предоставление возможностей карьерного роста; -усовершенствование системы защиты безопасности конфиденциальных данных сотрудников и клиентов. Одними из важных аспектов конкурентоспособности являются высокая репутация банка, соответственно и доверие со стороны клиентов, а также уровень доходности банка и размер кредитного портфеля. Чтобы увеличить свою клиентскую базу и доходность путем привлечения средств от частных клиентов и увеличения доли рынка депозитных продуктов, возможны следующие действия: Осведомление клиентов о появлении новых вкладов, об их преимуществах; Привлечение индивидуальных предпринимателей и VIP клиентов путем высокого уровня обслуживания, отправке персональных писем с предложениями о сотрудничестве и так далее; Проведение рекламных кампаний для привлечения общественного внимания; Организация работы по привлечению клиентов к открытию депозитов и счетов в банке; Проведение тренингов и обучения с персоналом по работе с клиентами на тему открытия депозитов. Чтобы расширить свою клиентскую базу, банку важно понимать кто является его целевой аудиторией и на кого стоит направить свое внимание. Большинство банков все чаще работает с пенсионерами, предлагая различные банковские услуги с выгодными для них условиями. В Сбербанке существует вклад для пенсионеров – вклад «Пенсионный Плюс». Он предназначен для получения пенсий, пособий и других социальных выплата. Помимо этого, Сбербанк, как потенциальных клиентов, рассматривает и детей. Существует специальный вклад «СберKids», открывающийся родственниками ребенка, если он младше 14 лет. Данный вклад дает ребенку возможность сформировать капитал на будущее, накопить на долгосрочные цели. В 18 лет ребенок сможет получить полный доступ к деньгам. К сожалению, на данный момент прием данного вклада прекращен. Несмотря на разнообразие доступных вкладов Сбербанка, хотелось бы предложить внедрить вклад, позволяющий приумножить и сохранить семейный капитал молодых семей. Для открытия вклада «Молодожены» нужно наличие Свидетельства о заключении брака, а срок с даты, указанной в Свидетельстве не может превышать шесть месяцев. У данного вклада следующие преимущества: -высокие процентные ставки по вкладу; -ежемесячные выплаты процентов; -получение процентов или присоединение их к сумме вклада; -пополнение вклада в любое время; -сумма открытия депозита минимальна. Данный вклад дает дополнительное право на получение карты MasterCard тарифа «Стандарт» с бесплатным обслуживанием, а также предоставление единовременной скидки в размере 50% на оформление кредита по покупке автомобиля и аналогичной скидки на оформление ипотеки. Минимальный депозит при открытии вклада – 1 000. Процентная ставка вклада на 365 дней равна 11,0%, на 181 день – 9,0% годовых. При открытии депозита выдается карта MasterCard «Стандарт». Исходя из проведенного исследования можно перечислить возможности, которые помогут Сбербанку остаться лидером на рынке: Расширение рынка потребительских кредитов и сохранение невысоких процентных ставок по ипотеке; Постоянное обучение и повышение квалификации сотрудников; 3.Клиентоориентированность, удовлетворение потребностей клиентов; Использование передовых, новейших технологий; Обеспечение защиты конфиденциальных данных как сотрудников, так и клиентов; Развитие электронной коммерции; 7.Развитие экосистемы; 8.Управление ESG (экологическая, социальная и управленческая ответственность) Эффективность предложенных мероприятий по повышению конкурентоспособности ПАО «Сбербанк» Нами были предложены рекомендации по повышению конкурентоспособности ПАО «Сбербанк». И теперь важно определить, каким образом они повлияют на работу Сбербанка. Для того чтобы повысить свою конкурентоспособность, банк должен понимать, какую позицию он занимает на рынке и насколько сильны его конкуренты. Тем самым, постоянно анализируя конкурентную среду, мы можем выявить сильные и слабые стороны как конкурентов, так и свои. И сделав выводы по данному анализу, Сбербанк, благодаря своим сильным сторонам и возможностям, сможет опередить конкурентов во всем, сохраняя свои лидирующие позиции по всем аспектам. Также, немаловажную роль играет квалифицированность сотрудников и их удовлетворенность работой. Индивидуальный подход к каждому сотруднику, предоставление возможностей карьерного роста, постоянное обучение и проведение различных тренингов, а также увеличение материальной заинтересованности работников поможет снизить текучесть кадров и повысить производительность Сбербанка в разы. Клиентоориентированность в работе банка также важна. Путем осведомления потребителей о новых продуктах и услугах, проведения рекламных кампаний, удовлетворения потребностей клиентов, расширения рынка потребительских кредитов и сохранения невысоких процентных ставок по ипотеке, Сбербанк сможет значительно расширить свою клиентскую базу, заслужить ее доверие и тем самым надолго сохранить свою лидирующую позицию на рынке. Проведение регулярных маркетинговых исследований, различных опросов населения даст возможность оперативно выявлять быстро изменяющиеся запросы потребителей. Это ускорит работу банка и позволит намного эффективнее удовлетворять потребности клиентов. Модернизация старой техники, постоянное усовершенствование существующих технологий и внедрение новейших поможет оставаться Сбербанку самым передовым в своем сегменте. Установка новейших систем безопасности повысит уровень защиты банка, его сотрудников и клиентов, а, следовательно, и уровень их доверия к Сбербанку. За счет развития и усовершенствования существующей экосистемы Сбербанк к 2023 году планирует увеличить количество клиентов, привлеченных из нее, на 150 тыс. Это поможет увеличить свою прибыль почти в 2 раза. Поскольку рынок электронной коммерции в России не достаточно развит, то его развитие – это ключевая возможность для Сбербанка. В 2019 году доля онлайн торговли в России равнялась 6%, что намного меньше, чем у других стран (см. рис. 3.1). |