Анализ финансовой устойчивости. Содержание введение теоретическая часть Практическая часть Заключение Литература введение

Скачать 182.74 Kb. Скачать 182.74 Kb.

|

|

2 АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ (НА МАТЕРИАЛАХ ИП Сечков Н.В.) 2.1 Общая характеристика предприятия Индивидуальное предприятие Сечков Н.В. зарегистрировано 23 октября 2008 года. Предприятие находится по адресу: 215110, Смоленская область, Вяземский район, город Вязьма, улица 25 Октября, 7. К основным видами деятельности ИП Сечков Н.В. относятся: - розничная торговля пищевыми продуктами в специализированных магазинах; - производство готовых к употреблению пищевых продуктов и заготовок для их приготовления, не включенных в другие группировки;- розничная торговля в неспециализированных магазинах преимущественно пищевыми продуктами;- прочая розничная торговля пищевыми продуктами в специализированных магазинах;- прочая розничная торговля в специализированных магазинах;- розничная торговля вне магазинов. Юридическое лицо также зарегистрировано в таких категориях ОКВЭД как: «Производство готовых к употреблению пищевых продуктов и заготовок для их приготовления, не включенных в другие группировки», «Розничная торговля в неспециализированных магазинах преимущественно пищевыми продуктами». Должность руководителя компании - директор. Тип собственности - частная собственность. Организационно-управленческая структура предприятия – совокупность специализированных функциональных подразделений, взаимосвязанных в процессе обоснования, выработки, принятия и реализации управленческих решений. Организационно-управленческая структура предприятия - избежать неопределенности и хаоса при взаимодействии; - эффективно взаимодействовать с внешней средой; - целесообразно и продуктивно распределять усилия сотрудников и подразделений; - обеспечивать взаимозаменяемость сотрудников на основе регламентации деятельности; - достигать целей деятельности с высокой эффективностью. Организационная структура определяет задачи и ответственность работников, рабочие роли и взаимоотношения, а также коммуникации. Структура позволяет осуществлять управление и служит основой порядка и дисциплины, благодаря чему можно осуществлять организационную деятельность. Признаками эффективной структуры являются: - соответствие стратегическим целям организации; - соответствие среде функционирования организации; - отсутствие противоречий между элементами; - обеспечение согласования требований организации к индивидуальным запросам сотрудников; - помощь в осуществлении властных функций (разработке и реализации решений, коммуникации). Во главе ИП Сечков Н.В. стоит директор. Директор должен знать: - порядок работы торгового предприятия; - правила подготовки товаров к продаже; - технические условия и стандарты на товары, основные их свойства и качественные характеристики; -закон РФ от 7.02.92 № 2300-I "О защите прав потребителей", иные законы; Правила продажи отдельных видов товаров и иные нормативные правовые акты по вопросам осуществления торговой деятельности; - методы учета товаров, расчета потребности в них; - правила обмена товаров; - прогрессивные формы и методы обслуживания покупателей; - формы учетных документов и порядок составления отчетности; - действующий порядок ценообразования; - ассортимент, классификацию, характеристику и назначение товаров, правила расшифровки артикулов и маркировок товаров; и др. И уметь: - оформлять, получать лицензии, соответствующие разрешения и иные документы и представлять их для ознакомления покупателям; - обеспечивать соблюдение обязательных с учетом профиля и специализации деятельности предприятия розничной торговли требований, установленных для предприятия в государственных стандартах, противопожарных, санитарных, ветеринарных правилах и прочей нормативной документации; - вести переговоры, связанные с поставками, заказами и реализацией товаров; - оформлять договоры купли - продажи, поставки, комиссии и пр.; - обеспечивать организацию учета товарно-материальных ценностей и представлять отчетность об объемах произведенных продаж директору предприятия (владельцу); организовывать, планировать и координировать деятельность предприятия розничной торговли; - контролировать рациональное использование материальных, финансовых и трудовых ресурсов; - анализировать результаты продаж и качества обслуживания покупателей, разрабатывает и проводит мероприятия по повышению качества торгового процесса; - принимать решения о назначении, перемещении и освобождении от занимаемых должностей работников торгового предприятия; применяет меры поощрения отличившихся работников, налагает взыскания на нарушителей производственной и трудовой дисциплины; - руководить работниками предприятия розничной торговли; - представлять интересы предприятия и действует от его имени. В бухгалтерии работает шесть бухгалтеров, кассир и главный бухгалтер. В отделе кадров работает один кадровик. Главный бухгалтер должен: - организовывать работу по постановке и ведению бухгалтерского учета в целях получения заинтересованными внутренними и внешними пользователями полной и достоверной информации о финансово-хозяйственной деятельности организации и ее финансовом положении; - формировать в соответствии с законодательством РФ учетную политику организации, в которой прописываются все методы и варианты ведения учета и оценки активов и обязательств данной организации по каждому участку учета. К учетной политике организации прилагается рабочий план счетов, который разрабатывается главным бухгалтером; - руководить формированием информационной системы бухгалтерского учета и отчетности в соответствии с требованиями бухгалтерского учета; - организовывать работу по ведению учетных регистров на основе применяемых современных информационных технологий, прогрессивных форм и методов учета и т.д; - обеспечивать своевременное и точное отражение на счетах бухгалтерского учета хозяйственных операций; - обеспечивать контроль за соблюдением порядка оформления первичных документов и своевременностью их предоставления; - обеспечивать правильное и своевременное перечисление налогов и взносов в бюджет, страховых взносов во внебюджетные фонды, основных сумм по кредиту и % по нему в кредитные организации, выплату заработной платы работникам, погашение задолженности перед кредиторами (поставщиками, учредителями и т.д.); - организовывать информационное обеспечение управленческого учета, если руководство примет решение о его внедрении; - принимать участие в проведении анализа финансовой деятельности организации и подготовке предложений, направленных на улучшение финансово-хозяйственной деятельности организации, устранение потерь и непроизводственных затрат; - обеспечивать сохранность бухгалтерских документов и сдачу их в установленном порядке в архив; - обеспечивать составление бухгалтерской, статистической отчетности и предоставление их в установленном порядке в соответствующие органы; - оказывать методическую помощь руководителям структурных подразделений и работникам бухгалтерии по вопросам ведения бухгалтерского учета, контроля за составлением отчетности и проведения анализа хозяйственной деятельности. В таблице 1 приведены основные финансовые показатели деятельности предприятия. Из данных таблицы 1 видно, что выручка предприятия уменьшилась на 50293 тыс. руб., или на 43,8%, что свидетельствует об отрицательной тенденции развития предприятия. Себестоимость продаж снизилась на 38980 тыс. руб., или на 44,9%, и это показывает тенденцию издержек производства, положительно влияя на деятельность предприятия. Коммерческие и управленческие расходы увеличились на 5493, или на 26,2%. Рентабельность продаж повысилась на 8,6 %. Рентабельность затрат повысилась на 6,4 %. Прибыль с продаж увеличилась на 2418 тыс. руб., или на 33,6%, что положительно сказывается на деятельности предприятия. Таблица 1- Основные экономические показатели ИП Сечков Н.В. за 2015-2017 гг.

Далее на рисунке 1 рассмотрим динамику прибыли от продаж за 2015-2017 гг. ИП Сечков Н.В.  Рисунок 1 – Прибыль от продаж ИП Сечков Н.В. Таким образом, можно сделать следующие выводы: - к основным видами деятельности ИП Сечков Н.В. относятся: - розничная торговля пищевыми продуктами, включая напитки, и табачные изделия в специализированных магазинах; - производство готовых к употреблению пищевых продуктов и заготовок для их приготовления, не включенных в другие группировки; - розничная торговля в неспециализированных магазинах преимущественно пищевыми продуктами; - исследуя анализ основных экономических показателей мы видим, что выручка предприятия уменьшилась на 50293 тыс. руб., или на 43,8%, что свидетельствует об отрицательной тенденции развития предприятия. Себестоимость продаж снизилась на 38980 тыс. руб., или на 44,9%, и это показывает тенденцию издержек производства, положительно влияя на деятельность предприятия. 2.2 Экспресс – анализ деятельности ИП Сечков Н.В. Предварительная оценка финансового состояния предприятия производится на основе экспресс-анализа. Экспресс-анализ предприятия представляет собой общую оценку финансового состояния и динамики развития предприятия. Результаты экспресс-анализа позволяют получить оперативную, динамичную информацию об имущественном состоянии предприятия, о финансовых результатах его деятельности, о состоянии и использовании финансовых ресурсов, об уровне платежеспособности, рентабельности и деловой активности данного предприятия. Для проведения экспресс-анализа будут использоваться данные финансовой отчетности ИП Сечков Н.В. На первом этапе проведем горизонтальный и вертикальный анализы, данные которых представлены в таблицах 2 и 3. Анализируя таблицу 2, видим, что наблюдается снижение валюты баланса на 899 тыс. руб., или на 3,8%. Это в основном произошло за счет сокращения суммы внеоборотных активов на 798 тыс. руб., или на 25,3%. Среди оборотных активов наблюдается снижение денежных средств на 100 тыс. руб., или на 0,5%. В пассиве произошло сокращение суммы раздела «Капитал и резервы» на 11188 тыс. руб., или на 90,5%. Таблица 2 - Горизонтальный анализ бухгалтерского баланса ИП Сечков Н.В. за 2015-2017 гг.

Из таблицы 3 следует, что в 2015-2017 гг.в активе баланса наибольший удельный вес имеют оборотные активы, стоимость которых за рассматриваемый период увеличились на 3%. В основном эти изменения в составе оборотных активов обусловлены снижением доли запасов на 6,7%. Удельный вес внеоборотных активов соответственно уменьшился на 3%. В пассиве баланса произошло увеличение доли долгосрочных кредитов и заемных средств на 53,5%, а уменьшение наблюдается в доле собственных средств на 47,5, которое произошло в основном из-за уменьшения кредиторской задолженности на 6%. В целом эти изменения носят отрицательный характер. Таблица 3-Вертикальный анализ бухгалтерского баланса ИП Сечков Н.В. за 2015-2017 гг.

Следующим этапом проведения экспресс-анализа является анализ ликвидности на основе абсолютных показателей. Ликвидность баланса – это степень покрытия обязательств предприятия активами, срок превращения которых в денежные средства соответствует сроку погашения обязательств. Ликвидность баланса является одним из важнейших финансовых показателей предприятия и напрямую определяет степень платежеспособности и уровень финансовой устойчивости. Чем выше ликвидность баланса, тем больше скорость погашения задолженностей предприятия. Низкая ликвидность баланса – это первый признак риска банкротства. Для проведения анализа ликвидности баланса предприятия статьи активов группируют по степени ликвидности – от наиболее быстро превращаемых в деньги к наименее. Пассивы же группируют по срочности оплаты обязательств. Типичная группировка представлена в таблице 4. Таблица 4 - Анализ ликвидности на основе абсолютных показателей ИП Сечков Н.В. за 2015-2017 гг.

Степень ликвидности баланса характеризуется следующими соотношениями: 1. Абсолютная ликвидность: А1≥П1; А2≥А2; А3≥П3; А4≤П4 2. Текущая ликвидность, достаточная для рыночных условий: (А1+А2) ≥(П1+П2); А4≤П4 3. Перспективная ликвидность: (А1+А2) ≤(П1+П2); А3≥П3; А4≤П4 4. Недостаточный уровень ликвидности: (А1+А2) ≤(П1+П2); А3≤П3; А4≤П4 5. Баланс не ликвиден: А4≥П4 Анализируя данные за 2015-2016 гг., можно сделать вывод, что баланс является ликвидным, так как выполняются следующие критерии: (А1+А2) ≥(П1+П2), А4≤П4; в 2017 году наблюдается абсолютная не ликвидность баланса, так как отмечено условие А4≥П4. Анализ ликвидности баланса позволяет определить наличие ресурсов для погашения обязательств перед кредиторами, но он является общим и не позволяет точно определить платежеспособность предприятия. Для этого на практике используют относительные показатели ликвидности. Далее проведем анализ ликвидности и платежеспособности на основе относительных показателей. Таблица 5 – Относительные показатели ликвидности и платежеспособности ИП Сечков Н.В. за 2015-2017 гг.

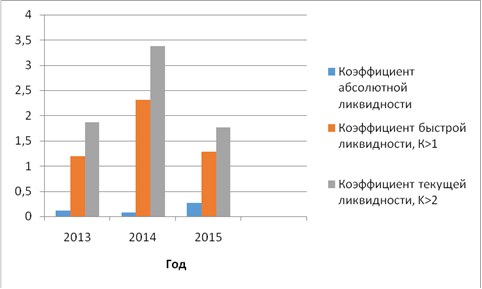

Согласно полученным данным из таблицы 5 (2015-2017 гг.) коэффициент абсолютной ликвидности вырос на 0,16, или в 2,5 раза, то есть предприятие в текущий момент может погасить все свои долги. Коэффициент быстрой ликвидности в 2015 и в 2017гг. соответствует нормам, то есть предприятие имеет достаток денежных средств, краткосрочных финансовых вложений и дебиторской задолженности для оплаты своих долгов. Коэффициент текущей ликвидности в 2015 и в 2017гг., не соответствует нормам, в 2016 г. соответствует. Все коэффициенты платёжеспособности за рассматриваемый период имеют положительную динамику: коэффициент платёжеспособности наиболее срочных обязательств увеличился на 8,91, или в 11 раз, коэффициент платёжеспособности краткосрочных пассивов увеличился на 19,39, или в 25 раз, коэффициент платежеспособности долгосрочных пассивов не соответствует нормам, он равен 0. Коэффициент возможного восстановления платежеспособности в 2016 г. больше 1, что говорит о том, что предприятию в ближайшее время имеет реальную возможность восстановить платежеспособность. Однако в 2017 г. он уменьшился на 0,48 пунктов и стал менее 1. На рисунке 2 представлены коэффициенты ликвидности предприятия.  2015 2016 2017  Рисунок 2 – Коэффициенты ликвидности Третий этап анализа – анализ деловой активности предприятия, который позволяет охарактеризовать результаты и эффективность текущей основной производственной деятельности (таблица 6). Анализируя таблицу 6, можно сделать вывод, что эффективность использования собственного капитала повысилась за счет увеличения его оборачиваемости на 45,88 пункта, или в 6 раз, и соответственно уменьшение продолжительности оборота на 32 дня или 17,95%. Также снизилась оборачиваемость материальных средств и оборотных активов на 4,09 тыс. руб., или на 74,13%, что может говорить о длительном нахождении запасов на предприятии. Коэффициент оборачиваемости дебиторской задолженности снизился на 4,13 пункта, или на 57,51%, а продолжительность оборота увеличилась на 28 дней или на 175,68%. Коэффициент оборачиваемости кредиторской задолженности снизился на 4,92 пункта, или на 54,41%, а продолжительность оборота увеличилась на 30 дней, или на 188,24. Таким образом, предприятие быстро возвращает свои обязательства, при этом не получая долгое время погашение задолженности дебиторами. Таблица 6 - Показатели деловой активности ИП Сечков Н.В. за 2015-2017 гг.

Анализируя показатели деловой активности за 2015-2017 гг. из таблицы 6, в целом нужно отметить, что деловая активность предприятия снижается, предприятие не эффективно использует имеющиеся в распоряжении материальные и финансовые ресурсы. На следующем этапе анализа рассмотрим показатели рентабельности. Рентабельность комплексно отражает степень эффективности использования материальных, трудовых и денежных и других. Данные этого этапа представлены в таблице 7. Таблица 7 – Показатели рентабельности ИП Сечков Н.В. за 2015-2017гг.

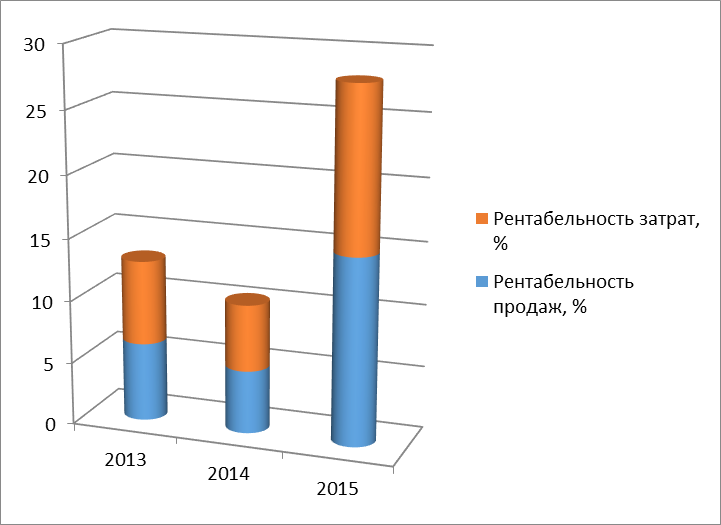

Исходя из данных таблицы 7, необходимо отметить, что рентабельность всех показателей за период 2015-2017 гг. повысилась. Рентабельность совокупных активов увеличилась на 16,03%. Это означает, что предприятие с каждого рубля авансированного на формирование активов капитала стала получать на 16,03 тыс. руб. больше. Рентабельность текущих активов увеличилась на 16,75%. Рентабельность собственного капитала увеличилась 16 раз. Рентабельность продаж увеличилась на 8,65%, что может свидетельствовать о повышении конкурентоспособности продукции на рынке. Рентабельность затрат увеличилась на 6,29%, то есть на каждый рубль, затраченный на реализацию продукции, приходится на 6,29 тыс. руб. больше прибыли, чем раньше.    2017 2015 2016  Рисунок 3 - Показатели рентабельности ИП Сечков Н.В. за 2015-2017гг. В целом все изменения носят положительный характер, поэтому не нужно осуществлять мероприятия по повышению показателей рентабельности. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||