Бюджетные расходы. бюджетные расходы. Современная политика Российской Федерации в области бюджетных расходов

Скачать 2.24 Mb. Скачать 2.24 Mb.

|

|

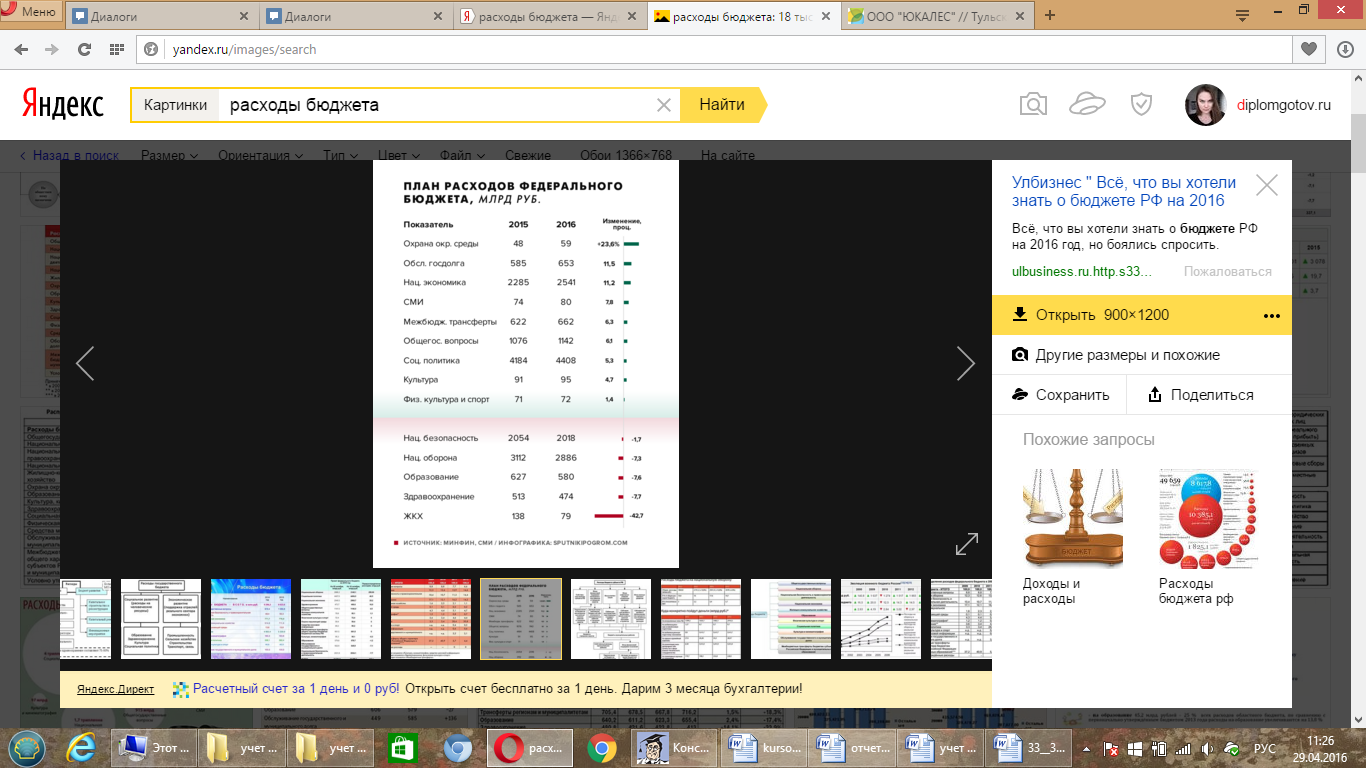

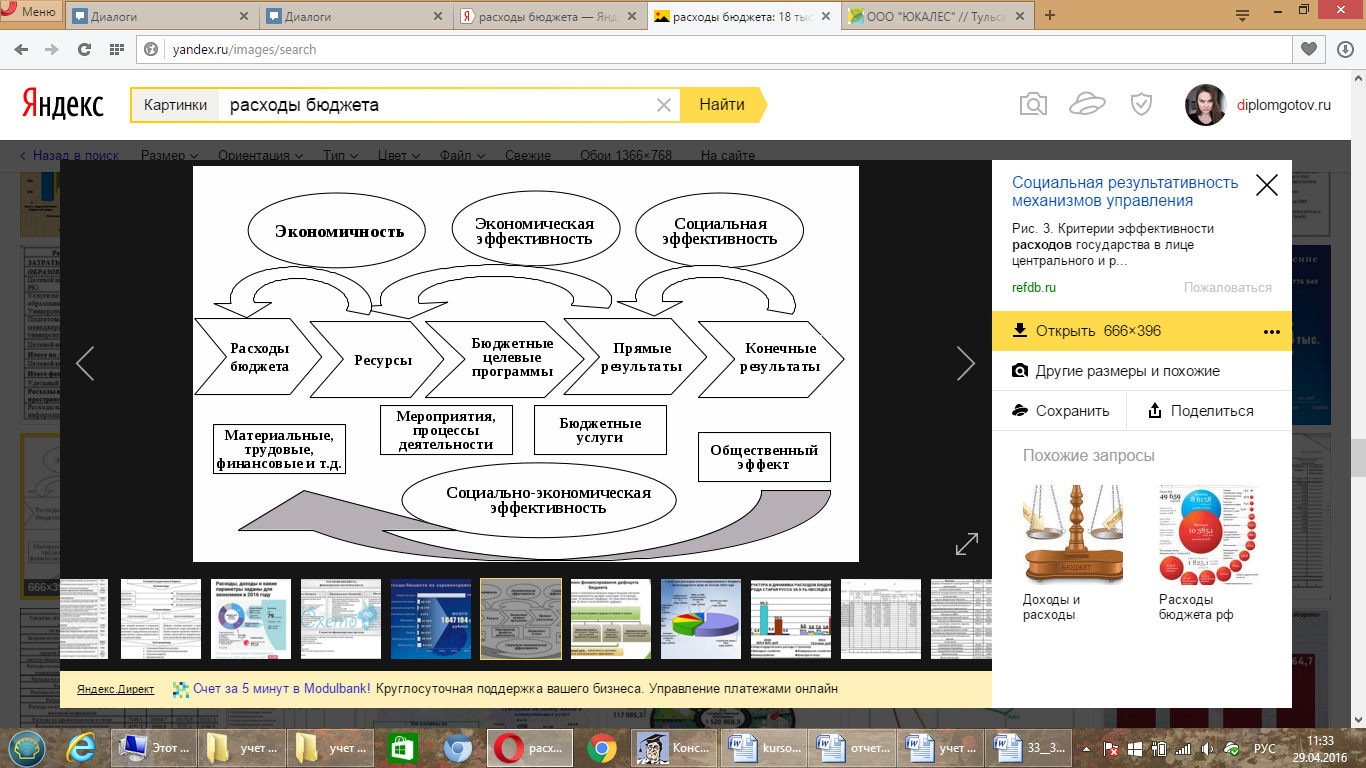

2.2 Реализация выравнивания бюджетных расходов РФ В Федеральном законе N 184-ФЗ имеется и специальная норма о праве субъектов РФ на участие в финансировании федеральных полномочий. На эту цель могут быть использованы средства бюджета субъекта Федерации, за исключением финансовых средств, передаваемых из федерального бюджета на осуществление целевых расходов. Крайне неудачная формулировка: «средства, передаваемые на осуществление целевых расходов». Из бюджетов средства передаются всегда с указанием цели их использования, поэтому либо речь идет обо всех средствах федерального бюджета (все межбюджетные трансферты и бюджетные кредиты), либо под целевыми расходами понимаются только субсидии и субвенции, имеющие конкретную цель. В Бюджетном кодексе РФ содержится еще одно правило, связанное с анализируемой проблемой «дополнительных» расходных обязательств. В статье 130 Кодекса, создающей целую систему ограничений для субъектов Российской Федерации, которые получают межбюджетные трансферты (кроме субвенций), предусмотрен запрет на установление и исполнение расходных обязательств, не связанных с решением вопросов, отнесенных Конституцией РФ и федеральными законами к полномочиям органов государственной власти субъектов Федерации. Это, по сути, императивный запрет на какие-либо инициативы в сфере «остаточной» компетенции, но действует он не для всех субъектов РФ, а только для тех, которые превысили предельный норматив получения дотаций на выравнивание бюджетной обеспеченности, то есть у которых доля дотаций из федерального бюджета в течение двух из трех последних отчетных финансовых лет превышала 10 процентов объема собственных доходов консолидированного бюджета субъекта РФ. Приведенные положения свидетельствуют о возможности возникновения непростых ситуаций в разрешении споров по поводу правомерности установления и исполнения дополнительных расходных обязательств. Типичным примером такого судебного разбирательства является дело о льготах и преимуществах депутатов Забайкальского края, утративших депутатский статус. Заявление прокурора о признании недействующими законоположений, предоставляющих дополнительные выплаты депутатам после прекращения ими депутатских полномочий, было удовлетворено судом, в том числе на основании таких аргументов: Забайкальский край является дотационным регионом, ежегодно получает помощь из федерального бюджета в форме дотаций, из-за финансовой необеспеченности приостановлено выполнение ряда законов Края и целевых программ социальной направленности. Самого факта получения дотаций на выравнивание бюджетной обеспеченности оказалось достаточным для признания неправомерным расхода, квалифицированного как дополнительное расходное полномочие, при том что относится оно к исконному полномочию по содержанию органов государственной власти субъекта РФ. На муниципальном уровне действуют аналогичные положения Бюджетного кодекса РФ (п. 5 ст. 86 и п. 3 ст. 136). Вместе с тем для местного самоуправления характерен также весьма своеобразный институт «соучастия», разрешающий участвовать органам местного самоуправления в осуществлении государственных полномочий, не переданных им в установленном порядке с необходимым финансированием. Статья 15 Бюджетного кодекса РФ предписывает использовать средства местного бюджета для финансирования исключительно собственных расходных обязательств, но тем не менее в статье 20 Федерального закона N 131-ФЗ закреплено право органов местного самоуправления на осуществление расходов за счет средств местного бюджета для финансирования «чужих» полномочий. В качестве необходимых условий для реализации этого права указаны решение представительного органа местного самоуправления (решения местной администрации недостаточно) и закрепление федеральным законом такого участия в финансировании (впрочем, в отношении социальной поддержки и социальной помощи и этого не требуется) [15]. Ограничение по объему финансирования производится «за исключением финансовых средств, передаваемых местному бюджету на осуществление целевых расходов». Поскольку все межбюджетные трансферты имеют цель, определяемую с различной степенью конкретизации, то следует сделать вывод о том, что такое «участие» возможно только за счет собственных налоговых и неналоговых доходов, а также безвозмездных поступлений, не относящихся к межбюджетным трансфертам. Кроме того, местному самоуправлению известен и такой феномен, как «добровольные» полномочия. Они закреплены в статьях 14.1, 15.1, 16.1 Федерального закона N 131-ФЗ. Статьи имеют одинаковое наименование «права органов местного самоуправления на решение вопросов, не отнесенных к вопросам местного значения» [15]. Это как раз не государственные полномочия, а вопросы «остаточной» компетенции, то есть вопросы, образующие интерес самого муниципального образования, но не попавшие в перечень вопросов местного значения. Их решение возможно за счет доходов местных бюджетов, за исключением межбюджетных трансфертов, то есть собственных налоговых и неналоговых доходов, а также безвозмездных поступлений, не относящихся к межбюджетным трансфертам. Но и это еще не все, есть и третья категория дополнительных расходных полномочий, которые могут преобразовываться в расходные обязательства муниципальных образований. Органы местного самоуправления могут решать и иные вопросы, не отнесенные к компетенции органов местного самоуправления других муниципальных образований, органов государственной власти и не исключенные из их компетенции федеральными законами и законами субъектов РФ. Источник финансирования этих расходных обязательств также определен: за счет доходов местных бюджетов, исключая межбюджетные трансферты. Существование таких расходных обязательств, возникающих в виде разрешения исполнять непереданные государственные полномочия либо полномочия из «остаточной» компетенции, принадлежность которых государству или местному самоуправлению неочевидна, размывает стройную картину распределения расходных обязательств, закрепленную в статьях 84 - 86 Бюджетного кодекса РФ [18]. В правовом регулировании финансирования дополнительных расходных обязательств следует отметить важное положение: межбюджетные трансферты не могут быть использованы на их финансирование, а само принятие и исполнение таких расходных обязательств является исключительно добровольным и не порождает у Российской Федерации обязательств по дополнительному финансированию. Нельзя не обратить внимания еще на одну тенденцию в развитии подходов к бюджетному выравниванию. Незыблемое правило, сформированное бюджетной реформой, о том, что переданные государственные полномочия должны обеспечиваться надлежащими финансовыми и материальными ресурсами в форме субвенций, поколеблено случаями совместного финансирования либо передачи контрольных полномочий от Федерации к субъектам без соответствующего финансирования. Так, в Федеральном законе «Об образовании в Российской Федерации» есть норма о том, что финансовое обеспечение переданных федеральных полномочий в сфере контроля за соблюдением федерального закона осуществляется как за счет федеральных субвенций, так и за счет средств бюджета субъекта РФ, в объеме не менее величины государственной пошлины, зачисляемой в бюджет субъекта РФ и связанной с осуществлением переданных полномочий (п. 2 ст. 7). В пункте 10 указанной статьи финансирование переданных полномочий по подтверждению документов об образовании и квалификации осуществляется полностью за счет средств бюджета субъекта РФ, при этом федеральный законодатель указывает, за счет каких именно средств субъекта РФ должно осуществляться финансирование. Внесенные в 2014 году изменения в часть 3 статьи 38 Федерального закона «О физической культуре и спорте в Российской Федерации» допускают использование средств бюджетных расходов РФ на подготовку спортивных команд России, то есть на исполнение федерального расходного обязательства. Все приведенные примеры указывают на сложные, пересекающиеся связи, возникающие внутри системы распределения расходных обязательств, основанной на принципе привязки расходного полномочия к соответствующему уровню публичной власти. В качестве примера, подтверждающего наличие проблем в правовом регулировании распределения расходных обязательств между Российской Федерацией и ее субъектами, приведем судебный акт [23]. В 2017 году действие закона было приостановлено. Областным прокурором закон о приостановлении действия мер социальной поддержки был оспорен как не соответствующий федеральному законодательству. Суд первой инстанции отказал прокурору в его требованиях, поскольку посчитал, что полномочие субъекта РФ по установлению мер социальной поддержки работникам здравоохранения является не обязанностью, а правом региона и осуществляется при наличии финансовой возможности. Основанием для принятия такого решения явилось положение пункта 6 статьи 85 Бюджетного кодекса РФ об условиях реализации дополнительных расходных обязательств. Верховный Суд РФ отменил решение суда первой инстанции, исходя из того, что данное полномочие является обязанностью субъекта РФ, так как оно передано ему федеральным законом. При этом аргумент о том, что приостановление действия областного закона в части предоставления дополнительных мер социальной поддержки вызвано отсутствием достаточных средств в областном бюджете, был судом отвергнут со ссылкой на то, что отсутствие необходимых финансовых средств не может повлечь нарушение прав граждан. 3 Оптимизация политики РФ в области бюджетных расходов 3.1 Организации мероприятий, направленных на обеспечение сбалансированности бюджетных расходов РФ В настоящее время в сфере бюджетного законодательства достигнуты следующие результаты: - межбюджетные трансферты из федерального бюджета распределяются на основе единых методик исходя из объективных показателей, адекватно отражающих факторы, определяющие потребность в финансировании, в том числе установлен порядок распределения дотаций на выравнивание бюджетной обеспеченности субъектов Российской Федерации, обеспечивающий гарантированный уровень доходов бюджетов субъектов Российской Федерации для финансирования расходных обязательств субъектов Российской Федерации и муниципальных образований, а также сформированы единые методологические подходы к предоставлению субсидий из федерального бюджета бюджетам субъектов Российской Федерации и созданы условия для их эффективного использования: - бюджетным законодательством установлены различные условия осуществления бюджетного процесса субъектами Российской Федерации и муниципальными образованиями в зависимости от доли межбюджетных трансфертов (за исключением субвенций, а также предоставляемых субъектам Российской Федерации и муниципальным образованиям из Инвестиционного фонда Российской Федерации субсидий) в объеме собственных доходов бюджетов субъектов Российской Федерации и бюджетов муниципальных образований; - субъектам Российской Федерации и муниципальным образованиям оказывается методологическая помощь по совершенствованию управления бюджетным процессом, разрабатываются проекты типовых нормативных правовых актов и методические рекомендации для субъектов Российской Федерации и муниципальных образований [17]. Основными тенденциями развития сферы государственной программы являются: - повышение самостоятельности органов исполнительной власти субъектов Российской Федерации; - снижение зависимости консолидированных бюджетов субъектов Российской Федерации от финансовой помощи, поступающей из федерального бюджета; - развитие программно-целевых методов управления общественными финансами; - повышение качества управления региональными и муниципальными финансами. Предоставление межбюджетных трансфертов также обеспечивает реализацию единой бюджетной политики на всех уровнях публичной власти. Реализация указанных аспектов региональной политики обеспечивается в том числе через различные формы межбюджетных трансфертов: дотации, субсидии, субвенции и иные межбюджетные трансферты [26]. Среди дотаций основными являются дотации на выравнивание бюджетной обеспеченности субъектов Российской Федерации, которые обеспечивают финансовыми ресурсами региональные и местные бюджеты в объемах, гарантирующих минимальную потребность регионов в средствах на выплату заработной платы, оплату коммунальных услуг, социальное обеспечение. Субсидии являются одной из форм государственной поддержки, стимулирующей активность субъектов Российской Федерации в решении вопросов развития региональной экономики и социальной сферы, привлечения средств федерального бюджета на приоритетные направления инвестиционных расходов, что способствует региональному развитию по приоритетным направлениям государственной поддержки. В случае возникновения рисков неисполнения расходных обязательств и разбалансированности бюджетов субъектов Российской Федерации оказывается финансовая помощь в виде дотации на поддержку мер по обеспечению сбалансированности бюджетов субъектов Российской Федерации или бюджетных кредитов. Повышение качества оказания государственных услуг осуществляется через механизм делегирований федеральных полномочий на уровень субъектов Российской Федерации с предоставлением субвенций в качестве финансового обеспечения указанных полномочий. Таким образом, предоставление межбюджетных трансфертов, а также проведение бюджетных реформ на всех уровнях бюджетной системы является неотъемлемой частью региональной политики, а также федеральных задач по формированию эффективного государства с высоким качеством управления финансами и устойчивым развитием территорий. Необходимо отметить, что в развитых зарубежных странах главной целью и важнейшей функцией органов власти в области предоставления межбюджетных трансфертов является создание стабильной системы распределения и перераспределения финансовых ресурсов между уровнями бюджетной системы, обеспечивающей их максимально эффективное использование для предоставления бюджетных услуг [22]. В зарубежных странах большое внимание уделяется выравниванию региональных различий посредством использования налогов и трансфертов. В настоящее время в сфере бюджетного законодательства достигнуты следующие результаты: - межбюджетные трансферты из федерального бюджета распределяются на основе единых методик исходя из объективных показателей, адекватно отражающих факторы, определяющие потребность в финансировании, в том числе установлен порядок распределения дотаций на выравнивание бюджетной обеспеченности субъектов Российской Федерации, обеспечивающий гарантированный уровень доходов бюджетов субъектов Российской Федерации для финансирования расходных обязательств субъектов Российской Федерации и муниципальных образований, а также сформированы единые методологические подходы к предоставлению субсидий из федерального бюджета бюджетам субъектов Российской Федерации и созданы условия для их эффективного использования. Основными тенденциями развития сферы оптимизации бюджетных расходов являются: - повышение самостоятельности органов исполнительной власти субъектов Российской Федерации; - снижение зависимости консолидированных бюджетов субъектов Российской Федерации от финансовой помощи, поступающей из федерального бюджета; - развитие программно-целевых методов управления общественными финансами; - повышение качества управления региональными и муниципальными финансами. Предоставление межбюджетных трансфертов также обеспечивает реализацию единой бюджетной политики на всех уровнях публичной власти. Реализация указанных аспектов региональной политики обеспечивается в том числе через различные формы межбюджетных трансфертов: дотации, субсидии, субвенции и иные межбюджетные трансферты [16]. Среди дотаций основными являются дотации на выравнивание бюджетной обеспеченности субъектов Российской Федерации, которые обеспечивают финансовыми ресурсами региональные и местные бюджеты в объемах, гарантирующих минимальную потребность регионов в средствах на выплату заработной платы, оплату коммунальных услуг, социальное обеспечение. Субсидии являются одной из форм государственной поддержки, стимулирующей активность субъектов Российской Федерации в решении вопросов развития региональной экономики и социальной сферы, привлечения средств федерального бюджета на приоритетные направления инвестиционных расходов, что способствует региональному развитию по приоритетным направлениям государственной поддержки. В случае возникновения рисков неисполнения расходных обязательств и разбалансированности бюджетов субъектов Российской Федерации оказывается финансовая помощь в виде дотации на поддержку мер по обеспечению сбалансированности бюджетов субъектов Российской Федерации или бюджетных кредитов (рис. 5).  Рис. 5. План расходов федерального бюджета РФ [15] Повышение качества оказания государственных услуг осуществляется через механизм делегирований федеральных полномочий на уровень субъектов Российской Федерации с предоставлением субвенций в качестве финансового обеспечения указанных полномочий [22]. Таким образом, предоставление межбюджетных трансфертов, а также проведение бюджетных реформ на всех уровнях бюджетной системы является неотъемлемой частью региональной политики, а также федеральных задач по формированию эффективного государства с высоким качеством управления финансами и устойчивым развитием территорий. Необходимо отметить, что в развитых зарубежных странах главной целью и важнейшей функцией органов власти в области предоставления межбюджетных трансфертов является создание стабильной системы распределения и перераспределения финансовых ресурсов между уровнями бюджетной системы, обеспечивающей их максимально эффективное использование для предоставления бюджетных услуг. 3.2 Проведение оценки эффективности построения бюджетных расходов РФ Для осуществления этой работы необходимо провести функциональный и количественный анализ бюджетного сектора, который заключается в составлении сравнительных таблиц фактически достигнутых производственных показателей бюджетных учреждений, осуществляющих функции в сферах, относящихся к вопросам местного значения и нормативов обеспечения соответствующими бюджетными услугами. Кроме того, рекомендуется совершенствовать процедуры осуществления инвестиций на территориях муниципальных образований путем [15]: - проведение оценки обеспеченности объектами социальной и инженерной инфраструктуры муниципального образования; - установление критериев оценки эффективности предоставления и использования бюджетных средств в инвестиционные проекты с учетом сроков их реализации; - осуществление мониторинга реализации инвестиционных проектов, финансируемых за счет бюджетных средств. Целью муниципального заказа является обеспечение заданного результата, т.е. приобретение требуемого количества материальных ресурсов установленного качества с наименьшими затратами. В этой связи органам местного самоуправления необходимо осуществить ряд мероприятий по применению формализованных процедур планирования и реализации муниципальных закупок: - принять нормативно-правовую базу, регулирующую процесс муниципальных закупок; - установить обязательность требований и ответственности к участникам процесса муниципальных закупок; - развивать информационную инфраструктуру муниципальных закупок; - установить контроль за целевым использованием бюджетных средств, выделенных на осуществление муниципального заказа (рис. 6).  Рис. 6. Цели повышения эффективности расходов бюджета РФ [14] Требуется также стимулировать усиление конкуренции путем максимального привлечения потенциальных претендентов к получению заказа на поставку товаров или выполнение работ. При этом созданные условия должны позволять всем желающим равноправно участвовать в этом состязании. Следует уделить особое внимание формированию эффективной структуры органов местного самоуправления, органов управления муниципальными предприятиями, учреждениями, исключая дублирующие функции данных органов с целью сокращения расходов на содержание органов местного самоуправления и аппарата управления муниципальными предприятиями и учреждениями. При этом следует предусмотреть меры по дальнейшей оптимизации функциональной деятельности указанных органов путем сокращения и ликвидации несвойственных им направлений деятельности, объединение отдельных функций в одном специализированном органе в интересах всех организаций муниципалитета с соответствующим сокращением должностей, исполняющих аналогичные функции в этих организациях. Кроме того, сокращение расходов местного бюджета может быть достигнуто в результате оптимизации численности работников бюджетной сферы муниципального образования и дальнейшего соблюдения установленного уровня. При этом рекомендуется обеспечить зависимость между количеством сотрудников, объемом местных бюджетов и численностью обслуживаемого населения [7]. В целях повышения эффективности расходов на здравоохранение муниципальным образованиям следует осуществить ряд мероприятий: 1. Проведение регулярной оценки результатов деятельности муниципальных учреждений здравоохранения. 2. Осуществление реструктуризации системы оказания медицинской помощи. 3. Создание условий для развития первичной медико-санитарной помощи по принципу общих врачебных практик. 4. Осуществление структурных изменений коечного фонда, включая освобождение от излишних мощностей стационаров при использовании части высвобождаемых мощностей для оказания медико-социальной помощи. 5. Подписание соглашений о взаимодействии между региональным органом управления здравоохранением, территориальным фондом обязательного медицинского страхования и органом местного самоуправления для оказания медицинской помощи жителям муниципального образования. 6. Внедрение аналитического учета объемов медицинской помощи, оказываемой учреждениями здравоохранения в рамках межмуниципального сотрудничества. Осуществление предварительного, текущего и последующего финансового контроля на всех этапах реализации бюджетного процесса в муниципальном образовании влияет на мобилизацию резервов местного бюджета. В этой связи органам местного самоуправления рекомендуется следующее: |