Современные технологии формирования команд в управлении персонал. Современные технологии формирования команд в управлении персоналом

Скачать 475.29 Kb. Скачать 475.29 Kb.

|

|

Таблица 8 - Виды банковских лицензий Сбербанка.

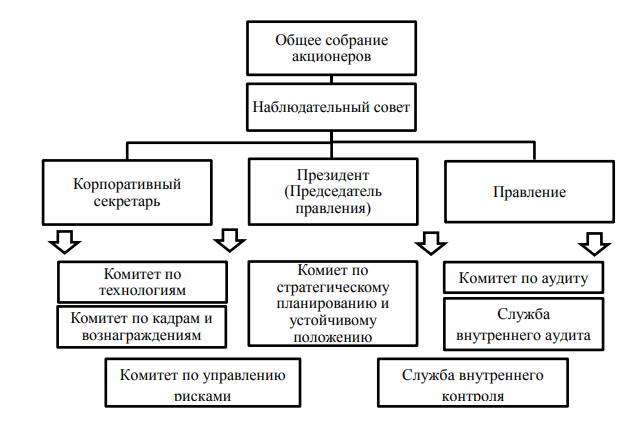

«Целью Сбербанка России является привлечение финансовых ресурсов и расчетно-кассовое обслуживание физических лиц, предоставление клиентам полного спектра банковских продуктов. Миссию и корпоративную идеологию банка можно сформулировать как удовлетворение потребностей всех стратегических групп клиентов ПАО Сбербанка на всей территории Российской Федерации в качественных и надежных банковских услугах при обеспечении стабильного функционирования национальной банковской системы. Стратегия Сбербанка определяет стратегические цели развития, суть которых заключается в выходе на совершенно новый уровень обслуживания клиентов и сохранении позиции самого современного и крупнейшего банковского учреждения в Восточной Европе. Для достижения этих целей Сбербанку необходимо активно внедрять широкий спектр новейших банковских продуктов и услуг, основанных в основном на современных технологиях. Организационная структура рассматриваемого банка представляет собой многоуровневую систему, не имеющую аналогов среди других банковских структур, действующих в Российской Федерации. Организационная структура ПАО Сбербанк представлена на рисунке 5.  Рис.1. Организационная структура корпоративного управления ПАО Сбербанк. Основным видом деятельности ПАО Сбербанк являются корпоративные и розничные банковские операции. Данные операции включают: 1. Привлечение средств во вклады и предоставление коммерческих кредитов; 2. Предоставление коммерческих кредитов в свободно конвертируемых местных валютах стран; 3. Предоставление услуг клиентам при осуществлении ими экспортных\импортных операций; 4. Конверсионные операции; 5. Торговлю ценными бумагами и производными финансовыми инструментами».19 Таким образом, Сбербанк — это современный универсальный банк, готовый полностью удовлетворить потребности различных групп клиентов. Сегодня этот банк - признанный лидер российской банковской системы, основа ее стабильности и надежности. Можно сказать, что Сбербанк является лицом банковской системы Российской Федерации, в том числе на международном рынке, принимает непосредственное участие в формировании денежно-кредитной политики, которая оказывает прямое воздействие на национальную экономику и макроэкономические процессы в России, оказывает благоприятное влияние на реализацию экономически эффективных программ развития национальной экономики. Развитая филиальная сеть этого банка и применение самых передовых технологий делают банковские услуги и продукты доступными по всей стране. Стремясь к совершенству в банковском бизнесе, ПАО Сбербанк уделяет особое внимание созданию и внедрению важнейших принципов развития, а также установлению и достижению ключевых позиций.

Чистый процентный доход вырос на 14,3% относительно 2019 года и составил 1 441 млрд., руб. Рост чистого процентного дохода обусловлен высоким темпом роста кредитования, снижением стоимости клиентских средств вслед за динамикой ключевой ставки и понижением ставки взносов в фонд обязательного страхования вкладов. Чистый комиссионный доход вырос на 8,4% до 509 млрд руб. Несмотря на волатильность потребительской активности из-за пандемии, главными драйверами роста комиссионных доходов в течение года оставались расчетные операции и эквайринг. Кроме того, удвоились доходы от операций клиентов на финансовых рынках в связи с высоким спросом на инвестиционные продукты. Поддержку росту комиссионных доходов в декабре оказало восстановление потребительской активности, в том числе в результате отказа от зарубежных поездок. Операционные расходы составили 636 млрд руб., увеличившись на 0,5% относительно предыдущего года без учета событий после отчетной даты. По предварительным оценкам темп роста операционных расходов по РПБУ с учетом событий после отчетной даты за год не превысит уровень инфляции благодаря программе оптимизации расходов в ответ на пандемию. В частности, в 2020 году было принято решение об отказе от индексации заработных плат. Отношение расходов к доходам улучшилось и составило 29,7% против 34,8% годом ранее. Расходы на кредитный риск с учетом переоценки кредитов, оцениваемых по справедливой стоимости, в декабре составили 23,4 млрд руб., а за весь год – 541 млрд руб., увеличившись в 4,4 раза к прошлому году. Рост связан с негативным влиянием пандемии на заемщиков. Отношение сформированных резервов к просроченной задолженности составляет 2,2 раза. Без учета событий после отчетной даты прибыль до уплаты налога на прибыль за 2020 год составила 966,7 млрд руб. Чистая прибыль составила 781,6 млрд руб. Таблица 10 - Основные показатели финансово-экономической деятельности ПАО Сбербанк.

Рентабельность активов выросла в 2019 году на 0,2%, в 2020 году снизилась на 0,8%. Рентабельность капитала в промежутке с 2018-2020 года снижалась сначала на 2,6% в 2019 году, в 2020 году на 4,4%. Деятельность банка зависит от экономической среды. Экономика России является чувствительной к ценам на нефть и газ. Негативное влияние на экономику оказывают низкие цены на нефть, действие международных санкций в отношении российских компаний. К тому же в начале года произошло сокращение промышленного производства и активности во многих отраслях экономики вследствие введенных ограничений в связи с пандемией коронавируса. Все эти факторы оказывают существенное влияние на деятельность ПАО Сбербанк . Проанализировав основные показатели финансово-хозяйственной деятельности ПАО Сбербанк, можно с уверенностью говорить о том, что ПАО Сбербанк сегодня является лидеров российского банковского сектора. На протяжении 2018-2020 гг., банк планомерно наращивает свой потенциал, что выражается в увеличении чистой прибыли, рентабельности капитала, несмотря на влияние коронавирусной истории. 2.2 Оценка эффективности технологии формирования команд и системы развития персонала ПАО «Сбербанк» На сегодняшний день ПАО Сбербанк является одним из крупнейших работодателей среди множества филиалов и своих подразделений по всей России. Так, по официальным данным, представленным в стратегии развития банка и его отчетах за 2020 год, суммарная численность персонала составляет 285 555 сотрудников. Сотрудники представляют собой основной актив ПАО Сбербанк. Именно человеческий ресурс компании взаимодействует с частными и корпоративными клиентами, и формируют репутацию ПАО Сбербанк, обеспечивают и гарантируют всестороннее развитие его инфраструктуры.  Рисунок 3. Фактическая численность сотрудников, тыс. чел.20 Численность сотрудников Сбербанка в 2020 году выросла на 4 тысячи человек или 1,4%. Этот рост происходит по разным фронтам, это не какое-либо отдельное решение. Все это связано с развитием технологической платформы и экосистемы Сбербанка. Для детального анализа системы управления персоналом и структуры кадров, было произведено исследование трудового потенциала. В таблице 11 представлена градация персонала филиала ПАО Сбербанк по возрасту | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||