Билеты ГИА МАГУ Экономика 2021. Спрос и предложение в механизме рынка закон

Скачать 1.29 Mb. Скачать 1.29 Mb.

|

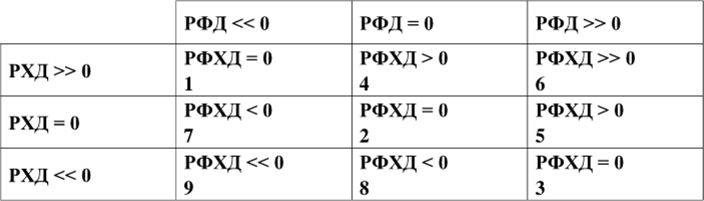

12. Ключевые элементы операционного анализа: операционный рычаг.Операционный анализ (анализ безубыточности, CVP- анализ (costs, value, profit - анализ «затраты-объем-прибыль») - элемент управления затратами предприятия, анализирующий влияние структуры затрат и выручки на рентабельность продукции, либо подразделений предприятия. Он позволяет путем моделирования отыскать наиболее выгодное соотношение между переменными и постоянными затратами, ценой продукции и объемом производства). Эффективность операционного анализа для выработки управленческих решений определяется тем, что такой анализ сводит воедино маркетинговые исследования, учет затрат, финансовый анализ и производственное планирование. Основными составляющими операционного анализа являются показатели: операционного рычага, порога рентабельности; запаса финансовой прочности предприятия. Операционный рычаг (производственный) Понятие операционного рычага (левериджа)связано со структурой себестоимости и с соотношением между постоянными и переменными затратами. Рассмотрение структуры себестоимости позволяет: решать задачу максимизации прибыли за счет относительного сокращения расходов при приросте физического объема продаж деление затрат на постоянные переменные позволяет судить об окупаемости затрат и предоставляет возможность рассчитать запас финансовой прочности предпр на случай осложнений на рынке дает возможность рассчитать критич объем продаж, покрывающий затраты и обеспечивающий безубыточн деят предпр. эффект производственного (операционного) левериджа (рычага): если предприятие создает определенный объем постоянных расходов, то любое изменение выручки от продаж порождает еще более сильное изменение прибыли. Операцион рычаг показ, на сколько процентов изменится прибыль от продаж при изменении выручки от продаж на 1%. Операционный рычаг: когда в расчетах используется показатель прибыли предприятия, тогда где ВМ (маржинальная прибыль) - результат от реализации после возмещения переменных затрат (разница между выручкой от реализации продукции и переменными затратами) желательно, чтобы валовой маржи хватало на покрытие постоянных расходов предприятия и на формирование его прибыли. Когда в расчетах не используется показатель прибыли предприятия, тогда ОР Операционный рычаг всегда рассчитывается для определенного объема продаж. проявление механизма операционного рычага имеет ряд особенностей, которые необходимо учитывать в процессе его использования. 1. Положительное воздействие Эффекта операц рычага начинает проявляться лишь после того, как предприятие преодолело точку безубыточной своей деятельности. Для того, чтобы положительный ЭОР начал проявляться, предприятие вначале должно получить достаточный размер маржинального дохода, чтобы покрыть свои постоянные затраты. 2. По мере увеличения объема продаж и удаления от точки безубыточности эффект операционного рычага начинает снижаться. Каждый последующий процент прироста объема продаж будет приводить ко все меньшему темпу прироста суммы прибыли. 3. работа Механизма операционного рычага: при любом снижении объема продаж в еще большей степени будет уменьшаться размер прибыли предприятия. 4. Между эффектом операционного рычага и прибылью предприятия существует обратная зависимость. Чем выше прибыль предприятия, тем ниже ЭОР, и наоборот. операционный рычаг - инструмент, уравнивающий соотношение уровня доходности и уровня риска в процессе осуществления производственной деятельности. 5.Эффект операционного рычага проявляется только в коротком периоде. Это определяется тем, что постоянные затраты предприятия остаются неизменными лишь на протяжении короткого отрезка времени. 13. Матрица финансовой стратегии на предприятии.Для оценки и планирования деятельности предприятия необходимо постоянно поддерживать рациональное соотношение между показателями, часто имеющими противоположное влияние. На основании данных финансового анализа можно классифицировать имеющиеся проблемы, определить влияющие на них параметры и наметить пути решения и меры по устранению неблагоприятных ситуаций. Одним из инструментов решения данных проблем выступает матрица финансовых стратегий французских ученых Франшона и Романса. Она включает в себя все возможные виды финансовой стратегии предприятия. Манипулируя в рамках данной матрицы, можно рассматривать проблему в динамике, давая возможность не только формулировать финансовую стратегию, но и менять ее в результате изменения факторов внешнего и внутреннего влияния на организацию. Для построения матрицы необходимо определить результаты хозяйственной деятельности организации ПР — прибыль от реализации; АЗЗ — изменение запасов и затрат за рассматриваемый период; АДЗ — изменение дебиторской задолженности; АКЗ — изменение кредиторской задолженности; И — производственные инвестиции; ПИ — продажи имущества. Результаты финансовой деятельности где АЗС — изменение заемных средств; СП — сумма уплаченных процентов; Тпр— налог на прибыль; Д — выплаченные дивиденды; ЭА — эмиссия акций; ДФВ — долгосрочные финансовые вложения; ДДФВ — доходы от других долгосрочных финансовых вложений. Результат финансово-хозяйственной деятельности организации - сумма результатов ее хозяйственной и финансовой деятельности: Результат хозяйственной деятельности с экономической точки зрения может быть определен как денежные средства организации после финансирования ее деятельности. РХД отражает ликвидность организации после финансирования всех ее текущих расходов. Положительная величина РХД предприятие может позволить себе масштабные инвестиционные проекты. Их реализация в свою очередь приведет к снижению РХД вплоть до превращения в отрицательную величину. Результат финансовой деятельности отражает стратегию формирования финансовых ресурсов организации. При его расчете учитывается только движение финансового потока. При увеличении использования заемных средств РФД возрастает и становится положительным. По мере роста издержек, связанных с оплатой заемных средств, РФД начинает снижаться. Помимо этого, на снижение РФД оказывает влияние увеличение налога на прибыль. Поскольку РХД отражает величину и динамику денежных средств организации в результате ее инвестиционно-хозяйственной деятельности, а результат финансовой деятельности — величину и динамику денежных потоков в результате финансовой деятельности, то результат финансово-хозяйственной деятельности организации (РФХД) показывает величину и динамику денежных потоков после совершения всего комплекса инвестиционно-хозяйственной и финансовой деятельности. Положительная величина РФХД в деятельности предприятия превалирует превышение доходов над расходами, и возможность предположить, что данная ситуация сохранится и на стратегический период.  Матрица финансовых стратегий Данная матрица характеризует возможные финансовые состояния организации, а ее применение позволяет спрогнозировать пути финансового развития на перспективу и выявить порог возможностей предприятия. Квадраты 4, 5, 6 отражают избыток оборотных средств в орг; квадраты 7,8,9 — их дефицит; квадраты 1,2,3 — это нейтральное положение. Квадрат 1 характеризуется состоянием, когда РФХД близок к нулю. В данном случае возможны три варианта финансового развития: переход в квадрат 4; переход в квадрат 7; переход в квадрат 2. Располагаясь в квадрате 1, предприятие имеет возможность реализации инвестиционного проекта, о чем свидетельствует положительное значение РХД. При приступлении к реализации инвестиционного проекта предприятие переместится в квадрат 2 или 7, что зависит от темпов роста оборота. При высоких темпах роста ожидается перемещение в сторону квадрата 2, при низких — в квадрат 7. Организация, попавшая в квадрат 2, находится в положении финансового равновесия. Перемещение возможно в квадраты 1, 3, 4, 5, 7, 8. Если предприятие, находясь в квадрате 2, реализует инвестиционный проект, то в зависимости от темпов его роста оно попадет в квадрат 6 или 3: в квадрат 6 — при невысоких темпах роста, в квадрат 3 — при более высоких. Перемещение в квадраты 5 зависит от принятого решения в области привлечения заемных финансовых ресурсов. Если организация наращивает использование заемных средств, перемещается в квадрат 5. |