СТРАХОВАНИЕ В ДЕЯТЕЛЬНОСТИ ТУРИСТСКОЙ ФИРМЫ. Страхование туристов. страхование в деятельности туристской фирмы

Скачать 0.55 Mb. Скачать 0.55 Mb.

|

|

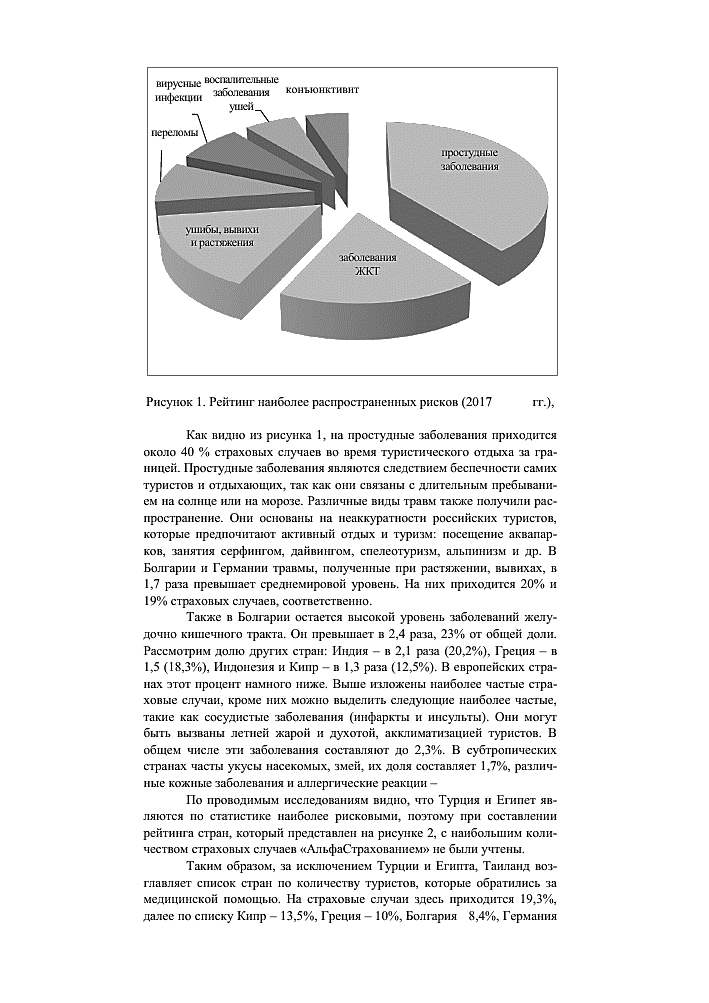

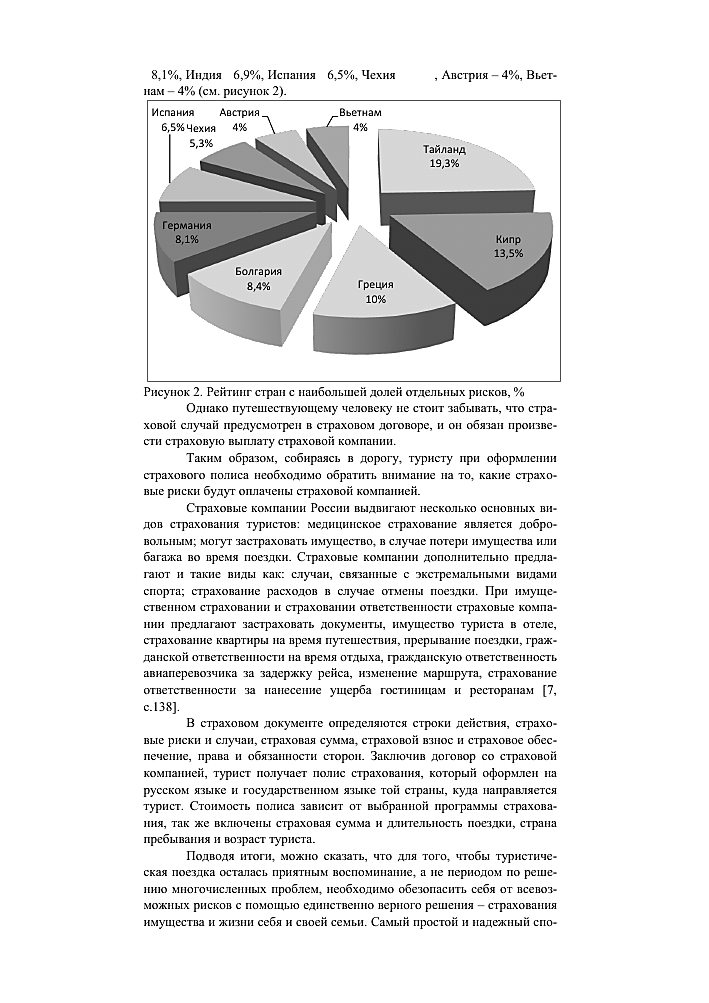

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РОССИЙСКОЙ ФЕДЕРАЦИИ ФЕДЕРАЛЬНОЕ ГОСУДАРСТВЕННОЕ БЮДЖЕТНОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ ВЫСШЕГО ОБРАЗОВАНИЯ СОЧИНСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ УНИВЕРСИТЕТСКИЙ ЭКОНОМИКО-ТЕХНОЛОГИЧЕСКИЙ КОЛЛЕДЖ КУРСОВАЯ РАБОТА по дисциплине МДК 01.02. Технология и организация турагентской деятельности На тему: «СТРАХОВАНИЕ В ДЕЯТЕЛЬНОСТИ ТУРИСТСКОЙ ФИРМЫ» Выполнил студент I курса Специальности 43.02.10 Туризм ____________Абрамян Р.Р. Руководитель: преподаватель УЭТК ____________Панина А.В. Оценка _____________________ Сочи, 2022 ОГЛАВЛЕНИЕ Введение……………………………………………………………………………...3 1 СТРАХОВАНИЕ КАК НЕОБХОДИМЫЙ ЭЛЕМЕНТ В ТУРИСТИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ 1.1. Необходимость страхования туристов………………………………………5 1.2. Виды страхования в туризме………………………………………………….10 1.3. Особенности страхования в организации……………………………………15 2 АНАЛИЗ СТРАХОВАНИЯ В ТУРИСТИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ НА ПРИМЕРЕ КОМПАНИЙ 2.1. Страхование туристов на примере страховой компании «Ингосстрах»….23 2.2. Страхование туристов на примере страховой компании «Росгосстрах»…..26 2.3. Сравнительный анализ страховых компаний «Ингосстрах» и «Росгосстрах»………………………………………………………………………29 Заключение……………………………………………………………………….....31 Список использованных источников……………………………………………33 ВВЕДЕНИЕ Актуальность данной работы обусловлена тем, что в связи с распространением широкой практики туристической деятельности, важными становятся вопросы обеспечения страхования путешественников по всему миру. Сегодня страховой полис стал обязательной частью пакета документов для выезжающих за рубеж. Страхование в туризме – это гарантия того, что туристу, в случае необходимости, будет оказана помощь. Целью курсовой работы является исследование специфики страхования как необходимого элемента туристской отрасли и выявление основных тенденций развития рынка страхования в области туризма. Для достижения поставленной цели необходимо решить следующие задачи: Рассмотреть необходимость страхования туристов; Рассмотреть основные виды страхования; Описать личное и имущественное страхование туристов; Проанализировать особенности страхования в организации; Рассмотреть страхование туристов в компании «Ингосстрах»; Рассмотреть страхование туристов в компании «Росгосстрах»; Провести сравнительный анализ страховых компаний «Ингосстрах» и «Росгосстрах». Объектом исследования является страхование как способ защиты имущественных интересов. Предметом исследования является туристское страхование как отдельная сфера страховой деятельности, предполагающая предоставление страховой защиты субъектам туристской деятельности. Степень разработанности курсовой работы:анализ опубликованных работ свидетельствует о том, что проблема страхованияв туризме в той или иной степени получила отражение в достаточно большом количестве научных трудов, среди теоретиков, внесших реальный вклад в развитие данной проблемы, можно выделить таких ученых, как А.О.Овчаров, О.С. Каракич, Е.М. Подлобошникова, М.А. Тяжова, И.Т.Балабанов, А.П. Альгин. Методологической основой в курсовой работе выступил теоретический анализ. Курсовая работа состоит из введения, двух глав, заключения и списка литературы. 1 СТРАХОВАНИЕ, КАК НЕОБХОДИМЫЙ ЭЛЕМЕНТ В ТУРИСТИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ Необходимость страхования туристов Международный туризм стремительно развивается, распространяясь на все страны мира, что создает острую проблему обеспеченности безопасности туристов. Обеспеченность безопасности туристов выражается через страхование.[1] Страхование – это отношения по защите имущественных интересов физических и юридических лиц при наступлении определенных событий за счет денежных фондов, формируемых из уплачиваемых ими страховых взносов. Страхование в туризме - это услуга, выгодная в первую очередь клиенту. Страховые компании и туристы, сотрудничая, составляют договор. Исходя из этого, страхование туристов относится к области гражданского права. На федеральном уровне осуществляется регулирование государственной политики в сфере страхования. Объем нормативно-правовой базы, регулирующей страховые услуги, значительно большой. Однако существует множество проблем, тем более в туристической индустрии. Страхование туристов – это сфера страхования, где основным лицом выступает гражданин страны во время отдыха. Главным фактором выступает защита его во время пребывания в туристических путешествиях. Одним из видов страхования является рисковое страхование, личное страхование туриста тоже относится к рисковым видам страхования. Характерной чертой личного страхования туристов может быть недолгий срок. Проблемой также может быть риск неопределенности ущерба, который может быть причинен при наступлении страхового случая. При страховании туристов взаимодействует большее число не зависимых друг от друга инстанций: туроператоры (внутренние и внешние), отели, транспортные компании, консульские службы и др. Это способствует повышению вероятности обращения в страховые компании и наступления страховых случаев. Важное место при этом занимает сотрудничество российских страховых компаний с зарубежными. Туристы являются потенциальными клиентами страховой организации. Это связанно с тем, что страховой риск – это событие, которое не определено временем, независимо от воли туриста, опасное и создающее вследствие этого стимул для страхования. Во время поездки турист может столкнуться с различными проблемами, поэтому он должен быть уверен в том, что ему будет оказана своевременная помощь на должном уровне. Это могут быть проблемы, связанные с болезнями (аллергия, отравления, укусы ядовитых животных), различные травмы, дорожно-транспортные происшествия, аварии, лавины, обвалы в горах и тому подобное. Исходя из этого, можно сделать вывод, что страховой риск является главным объектом страхования в туризме. Страховой случай при этом требует дополнительных финансовых расходов на оказание различного вида помощи и услуг. В такой ситуации на помощь туристам приходит страхование, предлагая целый ряд услуг, защищающих современного путешественника от различных рисков.[13 стр. 137] Есть ряд факторов, которые в туристическом бизнесе признаются как страховые факторы: платная медицинская помощь при несчастных случаях, острые заболевания, случаи непредвиденной утраты трудоспособности, случаи утери документов, багажа, случаи незапланированных расходов и другие страховые случаи, повлекшие за собой непредвиденные и непреднамеренные расходы застрахованных туристов. Таким образом, можно сказать, что защита имущества туристов при наступлении страхового случая напрямую связана со страхованием туриста. Тем более это помогает избежать значительных финансовых затрат. Медицинское страхование является формой социальной защиты интересов населения в охране здоровья.Цель медицинского страхования – гарантировать гражданам при возникновении страхового случая получение медицинской помощи за счет накопленных средств и финансировать профилактические мероприятия.Осуществляется в двух видах: обязательном и добровольном.Обязательное медицинское страхование является составной частью государственного социального страхования и обеспечивает всем гражданам Российской Федерации равные возможности в получении медицинской и лекарственной помощи, предоставляемой за счет средств обязательного медицинского страхования в объеме и на условиях, соответствующих программам обязательного медицинского страхования.Добровольное медицинское страхование осуществляется на основе программ добровольного медицинского страхования и обеспечивает гражданам получение дополнительных медицинских и иных услуг сверх установленных программами обязательного медицинского страхования. Исследования страховых случаев, которые произошли с гражданами России за границей в 2017 и 2018 годах были проведены Аналитическим центром «АльфаСтрахование». Был составлен рейтинг наиболее распространённых рисков, который представлен на рисунке 1.[19]  Рисунок 1. Рейтинг наиболее рапространненых рисков Как видно из рисунка 1, на простудные заболевания приходится около 40% страховых случаев во время туристического отдыха за границей. Простудные заболевания являются следствием беспечности самих туристов и отдыхающих, так как они связаны с длительным пребыванием на солнце или на морозе. Различные виды травм также получили распространение. Они основаны на неаккуратности российских туристов, которые предпочитают активный отдых и туризм: посещение аквапарков, занятия серфингом, дайвингом, спелеотуризм, альпинизм и др. В Болгарии и Германии травмы, полученные при растяжении, вывихах, в 1,7 раза превышает среднемировой уровень. На них приходится 20% и 19% страховых случаев, соответственно.Также в Болгарии остается высокой уровень заболеваний желудочно-кишечного тракта. Он превышает в 2,4 раза, 23% от общей доли. Рассмотрим долю других стран: Индия - в 2,1 раза (20,2%), Греция - в 1,5 (18,3%), Индонезия и Кипр - в 1,3 раза (12,5%). В европейских странах этот процент намного ниже. Выше изложены наиболее частые страховые случаи, кроме них можно выделить следующие наиболее частые, такие как сосудистые заболевания. Они могут быть вызваны летней жарой и духотой, акклиматизацией туристов. В общем числе эти заболевания составляют до 2,3%. В субтропических странах часты укусы насекомых, змей, их доля составляет 1,7%, различные кожные заболевания и аллергические реакции - 1,3%. По проводимым исследованиям видно, что Турция и Египет являются по статистике наиболее рисковыми, поэтому при составлении рейтинга стран, который представлен на рисунке 2, с наибольшим количеством страховых случаев компанией «АльфаСтрахование» не были учтены. Таким образом, за исключением Турции и Египта, Таиланд возглавляет список стран по количеству туристов, которые обратились за медицинской помощью. На страховые случаи здесь приходится 19,3%, далее по списку Кипр - 13,5%, Греция – 10%, Болгария - 8,4%, Германия- 8,1%, Индия - 6,9%, Испания - 6,5%, Чехия - 5,3%, Австрия – 4%, Вьетнам – 4% (см. рисунок 2).  Рисунок 2. Рейтинг стран с наибольшей долей отдельных рисков Однако путешествующему человеку не стоит забывать, что страховой случай предусмотрен в страховом договоре, и он обязан произвести страховую выплату страховой компании.Таким образом, собираясь в дорогу, туристу при оформлении страхового полиса необходимо обратить внимание на то, какие страховые риски будут оплачены страховой компанией. В страховом документе определяются сроки действия, страховые риски и случаи, страховая сумма, страховой взнос и страховое обеспечение, права и обязанности сторон. Заключив договор со страховой компанией, турист получает полис страхования, который оформлен на русском языке и государственном языке той страны, куда направляется турист. Стоимость полиса зависит от выбранной программы страхования, так же включены страховая сумма и длительность поездки, страна пребывания и возраст туриста. При возникновении несчастного случая с застрахованным туристом на маршруте, гид – проводник должен немедленно позвонить в компанию, номер которой указан в полисе. Если, предположим, группа оказалась вне зоны доступа сотовой связи, то нужно отправить одного из участников маршрута, либо самому гиду, отправиться к месту, где звонок будет возможен. Позвонив в компаниюнужно сообщить точные координаты пострадавшего (фамилию, имя застрахованного клиента, номер страхового полиса, характер требуемой помощи, местонахождение клиента, номер телефона для обратной связи (что в условиях нахождения в труднодоступном районе возможно только при наличии в группе спутникового телефона). После звонка, пока не приехал врач, нужно оказать пострадавшему первую медицинскую помощь. Это важно знать и помнить, так как страховая компания не несет ответственности за исход и уровень медицинской помощи, оказанной не через ее сервис. При получении травмы, при заболевании необходимо не только правильно поставить диагноз, но и определить тяжесть состояния и объем медицинской помощи. При отсутствии профессионального медика в группе зачастую достаточно сложно оценить тяжесть повреждения и заболевания и соответственно, определить показания к эвакуации, выбрать способ транспортировки и осуществить в достаточном объеме первую медицинскую помощь. Таким образом, туристским фирмам и самим туристам необходимо понять насколько важной и ответственной является процедура страхования для обеих сторон, что страхование напрямую связано с туристской деятельностью. Это необходимая ее составляющая, которая касается жизни, здоровья, имущества отдыхающих. И вовремя заключенный договор страхования туристом перед выездом в другую страну может существенно облегчить ситуацию, вдруг сложившуюся на отдыхе. 1.2. Виды страхования в туризме Страхование в международном туризме, является основной формой обеспечения страховыми компаниями безопасности туристов в стране временного пребывания, призванная при наступлении страховых случаев компенсировать возможный вред, нанесенный здоровью или имуществу туристов, за счет уплачиваемых ими страховых взносов. Особенности страхования в туризме заключается в том, что есть большой риск и вероятность происшествий, кратковременность поездок, неопределенность наступления страховых случаев. Характер оказания туристических услуг часто связан с пребыванием туристов в различных экзотических, экстремальных и непривычных для них местах, где часто бывает тяжело предусмотреть наличие неблагоприятных для самочувствия туристов факторов. Кроме того, при взаимодействии большого числа не зависящих друг от друга деловых партнеров (зарубежные туроператоры, консульские службы, администрации отелей, транспортные компании) вероятность наступления страховых случаев увеличивается. Страхование в системе туризма классифицируется на следующие виды: Страхование туриста и его имущества; Страхование рисков туристских фирм; Страхование туристов в зарубежных поездках; Страхование иностранных туристов; Страхование гражданской ответственности; Страхование гражданского автотранспорта; Страхование от несчастных случаев с покрытием медицинских расходов. Следует более детально рассмотреть некоторые виды страхования. К примеру, страховой юридический полис в большинстве случаев представляет собой обязательную часть пакета документов выезжающего за рубеж. Страховым полисом должны предусматриваться оплата медицинской помощи туристам и возмещение их расходов при наступлении страхового случая непосредственно в стране временного пребывания. Именно страховщик, то есть страховая компания, созданная для страховой деятельности и получившая в установленном законодательством порядке лицензию на осуществление такой деятельности, берет на себя обязанность по оплате медицинской помощи туристам и возмещению их расходов во время путешествия. Этот страховой полис начинает действовать с момента приема багажа в аэропорту вылета и обеспечивает страховую защиту на протяжении всего срока пребывания на месте отдыха. Страховой полис оформляется на русском языке и государственном языке страны временного пребывания. Составляя план путешествия, российский турист уделяет внимание, чему угодно, совершенно забывая о страховке на время пребывания за границей, а полис в общем пакете документов воспринимается просто как формальность. При страховании гражданской ответственности, страховой случай наступает, если на территории другого государства (попадающего на территорию действия договора страхования) путешественник оказался вовлеченным в судебное разбирательство по причине нанесения третьей стороне имущественного вреда или вреда жизни и здоровью, вследствие чего по решению суда наступает гражданская ответственность. Если вы хотите сохранить свой багаж, то лучше воспользоваться его страхованием. В данном случае речь идет о страховании багажа в случае его пропажи, кражи или повреждения. Однако здесь существуют своего рода нюансы, и страхование не распространяется на ряд вещей, присутствующих в багаже. Среди них: денежные средства, драгоценности, антиквариат и другие. Также существует, страхование отмены тура. Договор страхования, предусматривающий вероятность срочной отмены тура, следует заключать не менее чем за 15 дней до запланированной даты отъезда. Однако в этом случае не будет являться страховым случаем невозможность выезда в случае отказа в выдаче въездной визы. Важным и нужным видом, является страхование от невыезда. Договор заключается в выплате страховой суммы туристу в случае его невозможности отправиться в поездку из-за отказа в выдачи ему визы или же другого какого-либо форс-мажорного обстоятельства. Одним из наиболее перспективных видов страхования в сфере туризма является страхование ответственности туроператора перед потребителем туристского продукта. В соответствии со статьей 932 ГК РФ страхование риска ответственности по договору относится к имущественному страхованию. Объектом страхования ответственности по договору являются не противоречащие законодательству имущественные интересы туроператора, связанные с возмещением туристу убытков в результате неисполнения или ненадлежащего исполнения туроператором обязательств, вытекающих из договора на туристское обслуживание. Надлежащим исполнением договора на туристское обслуживание признается: Предоставление комплекса услуг, объем, и качество которых предусмотрены договором; Оказание услуг в установленные в договоре сроки, а также в надлежащем месте; Предоставление услуг лицами и средствами, указанными в договоре. То есть, ненадлежащим признается исполнение, когда не выполнено хотя бы одно из условий обязанностей, а неисполнение является невыполнение ни одного из условий исполнения обязанности. Страхование багажа предполагает реализацию следующих рисков: 1. Утрата перевозчиком (уполномоченным им лицом) зарегистрированного багажа (пропажа, полная гибель). Страховой тариф в этом случае составит от 0,56 % до 0,8 % от страховой суммы, которая определяется от 250 долларов/евро до 5000 долларов/евро. 2. Кража со взломом, бандитское нападение, преднамеренная порча третьими лицами, потеря багажа. Страховая сумма увеличивается и составит от 300 долл./евро до 1000 долл./евро, страховой тариф - от 0,5 долл./евро до 1,0 долл./евро за день поездки. Страховое возмещение выплачивается в случаях, если возможность совершения поездки не была реализована по таким причинам, как: неполучение или задержка в получении въездной визы застрахованным или лицом, совершающим совместную с застрахованным поездку; болезнь, препятствующая совершению поездки, смерть или экстренная госпитализация застрахованного лица, его супруга (ги) и/или его близкого родственника; повреждение застрахованного имущества; приходящееся на период страхования судебное разбирательство, в котором застрахованный участвует по решению суда; получения вызова в военный комиссариат для выполнения воинских обязанностей. При страховании российских туристов, путешествующих внутри страны, страховая сумма приравняется к стоимости тура. Страховой тариф устанавливается в диапазоне от 1 % до 8 % от страховой суммы. При страховании граждан, выезжающих за рубеж, страховая сумма составляет 100 долларов/евро-100 000 долларов/евро. Максимальный страховой тариф может достигать 10 % от страховой суммы. Страхование ответственности автовладельцев.«Зеленая карта» представляет собой систему международных договоров сообщества страховых компаний, реализующих обязательное страхование гражданской ответственности владельцев автотранспорта. Владелец «зеленой карты», совершая въезд на территорию страны-участницы соглашения, не приобретает дополнительный страховой полис. Выпустившая карту страховая фирма при необходимости осуществляет возмещение ущерба, который страхователь нанесет человеку или его имуществу. Ассистанс (комбинированное страхование) – представляетсобой специфический вид страхования российских туристов в зарубежных странах. Ассистанс– это услуги в рамках договора страхования, оказываемые в необходимое время как в натуральной форме, так и в денежной посредством медицинского, финансового и технического содействия. В зарубежных странах его предоставляют крупные страховщики, такие как VAP Assistance, EuropeAssistance, Alvia. [18 стр. 163] Таким образом, в настоящее время существуют две формы туристского страхового обслуживания: компенсационное и сервисное. Первая форма предусматривает оплату всех медицинских расходов самим туристом с последующей их компенсацией при возвращении в Россию. Это крайне неудобно, ибо туристу следует иметь при себе значительную сумму на случай болезни или несчастья. При сервисном туристском страховании, заключив договор или контракт со страховой компанией, достаточно позвонить в одну из указанных диспетчерских служб, сообщить номер своего полиса, фамилию и потерпевшему будет оказана необходимая помощь. |