Стратегия развития города Псков до 2030 года. Стратегия развития города Пскова до 2030 года

Скачать 4.17 Mb. Скачать 4.17 Mb.

|

Банковские услугиВсего в Пскове работает 54 объекта банковского присутствия из 140, функционирующих на территории Псковской области. Сбербанк занимает доминирующее положение на рынке банковских услуг Пскова и Псковской области. ПАО Сбербанк имеет в области 87 внутренних структурных подразделений, тогда как второй по этому показателю банк АО «Россельхозбанк» располагает сетью из 8 внутренних структурных подразделений. В ближайшей перспективе на рынке кредитования и депозитных операций сохранится невысокий уровень конкуренции, связанный с существенной долей рынка у банков с государственным участием, что обусловлено: возможностью формирования банками с государственным участием более дешевых долгосрочных пассивов и, как следствие, предложения ими кредитных продуктов с более низкой процентной ставкой; распространенностью филиальной сети в целом по стране, что позволяет снижать затраты на внутрибанковские переводы внутри страны; практическим отсутствием в регионе рекламы кредитных учреждений, за исключением лидеров данного рынка, распространяющих рекламу, в первую очередь, на федеральном уровне; сокращением количества кредитных организаций в стране и, как следствие, переходом граждан в финансовые организации с государственным участием, которые представляются населению более надежными. Депозитно-кредитные операции банков в регионе (банковская статистика отдельно по городу Пскову отсутствует) характеризуются следующими данными. Таблица150–СтруктурабанковскогосектораПсковскойобласти

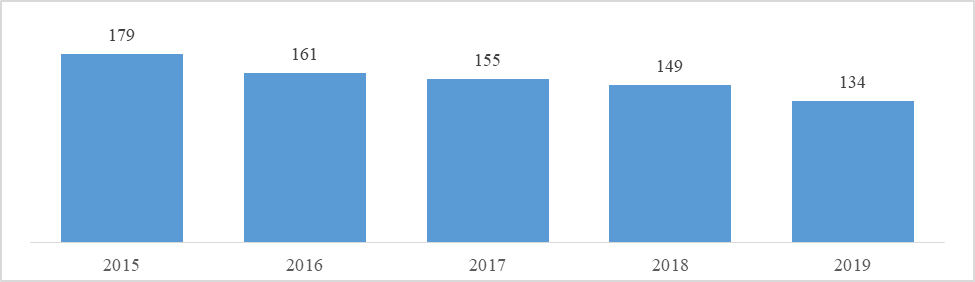

За период 2015-2019 гг. количество кредитных организаций, филиалов, дополнительных, операционных и кредитно-кассовых офисов банков на территории Псковской области снизилось на 25%.  Рис. 48 Динамика числа количество кредитных организаций, филиалов, дополнительных,операционных и кредитно-кассовых офисов банков на территории Псковской области, на01январясоответствующегогода. Индексы, характеризующие развитие банковского сектора региона, рассчитываемые ЦБ РФ: Институциональная насыщенность банковскими услугами - отношение количества подразделений кредитных организаций на 1000 жителей области к алогичному показателю по РФ в целом. Показатель 1,05 для 2019 года говорит, что число кредитных организаций на 1000 жителей в Псковской области на 5% больше чем в среднем по РФ. Насыщенность банковскими услугами в области снижается последние два года. В 2019 году значение индекса уже лучше, чем в среднем по СЗФО. Финансовая насыщенность банковскими услугами - отношение объема кредитов, выданных физическим и юридическим лицам области к ВРП и относительно аналогичного показателя, рассчитанного для России в целом. Показатель 0,90 для 2019 года говорит, что число удельный объем кредитования в Псковской области на 10% ниже среднего по РФ. Показатель растет последние два года. Индекс развития сберегательного дела - отношение объема вкладов на душу населения к денежным доходам на душу населения относительно аналогичного показателя, рассчитанного для России в целом. Показатель 0,72 для 2019 года говорит, что число удельный объем сбережений в банках у жителей Псковской области на 28% ниже среднего по РФ. Показатель незначительно растет последние два года, но сон существенно ниже среднего по СЗФО. Таблица151–Индексыинституциональногоразвитиябанковскогосектора

По данным исследования Аналитического центра НАФИ, проведенного в 2018 и 2019 годах в ходе Проекта «Содействие повышению уровня финансовой грамотности населения и развитию финансового образования в Российской Федерации», реализуемого Министерством финансов Российской Федерации совместно с Всемирным банком, по индексу финансовой грамотности49 населения Псковская область была отнесена в рейтинге всех российских регионов к группе Группа E (места 70-85). Низкий уровень финансовой грамотности населения региона ограничивает использование населением современных финансовых инструментов и банковских продуктов, что может выступать ограничением для социально-экономического развития города. Количество действующих на территории области банковских карт по состоянию на 01.01.2020 составило 976,2 тыс. штук (прирост за год – 1,3%). В 2019 году продолжился рост эмиссии платежных карт «Мир» (удельный вес указанных карт вырос с 21,3% до 29,2%), при сокращении доли банковских карт, эмитированных в рамках международных платежных систем (на 01.01.2019 78,6% банковских карт было эмитировано в рамках международных платежных систем – MasterCard Int. и VISA Int., на 01.01.2020 их доля сократилась до 70,5%). В Псковской области на 01.01.2020 было выпущено 285 290 карт «Мир». Всего на территории региона в 2019 году посредством банковских карт было совершено 13,3 млн операций по получению наличных денег в банкоматах и кассах банков на сумму 87,8 млрд. рублей и 77,7 млн безналичных транзакций в торгово- сервисных предприятиях по оплате товаров и услуг на сумму 55,5 млрд рублей. По сравнению с 2018 годом рост безналичных операций по количеству составил 35,7%, по сумме – 23,1%, операции по получению наличных денег сократились по количеству на 5,9%, по сумме незначительно выросли – на 1,5%. Доля операций по оплате товаров и услуг в общем объеме операций, совершенных на территории региона с использованием банковских карт выросла с 34,3% в 2018 году до 38,7% в 2019 годуТаблица 152 - Сведенияобоперациях,совершенныхнатерриториирегионасиспользованиемплатежныхкарт

Уровень обеспеченности региона инфраструктурой, предназначенной для осуществления операций с использованием банковских карт, характеризуется положительной динамикой роста. Для проведения безналичных операций на 1 января 2020 года было установлено 13 294 электронных терминала, что превысило аналогичный показатель 2018 года на 12,6%. Следует отметить и увеличение количества банкоматов, установленных на территории региона. Их количество выросло почти на 15% по сравнению с 1 января 2019 года и составило 739 единиц.  49 Индекс отражает способность человека к разумному управлению личными финансами и состоит из нескольких отдельных компонент – знаний в области финансов, навыков управления финансами, установок в отношении финансов. Анализ рынка банковских карт в регионе в целом свидетельствует о положительных тенденциях развития электронного средства платежа: высокие темпы роста безналичных розничных платежей с использованием платежных карт, развитие соответствующей инфраструктуры, способствующей расширению доступности платежных услуг банковской системы для населения. Рост активности обращения населения региона при проведении платежей к инфраструктуре, предназначенной для осуществления операций с использованием банковских карт, является предпосылкой для дальнейшей трансформации наличных расчетов в безналичные операции посредством банковских карт. Рост использования дистанционных каналов доступа к финансовым услугам фактически компенсирует снижение физической доступности финансовой инфраструктуры, наблюдаемой, в том числе, на территории Псковской области (см. выше). Вместе с тем, в регионе наблюдаются предпосылки для развития дистанционных каналов реализации банковских продуктов. По данным Единой межведомственной информационно-статистической системы (далее ЕМИСС) в Псковской области с 2014 по 2019 год доля населения, являющегося активными пользователями сети Интернет, выросла с 60,2% до 78,7%. Тем не менее, показатели региона ниже средних значений как по федеральному округу, так и в целом по стране. Остается низким доля населения региона, использующая сеть Интернет для заказа товаров и (или) услуг. Несмотря на рост показателя с 14,3% от общей численности населения области в 2014 году до 29,8% в 2019 году, по данному показателю Псковская область занимает последнее место в федеральном округе, что может являться следствием, как самого низкого уровня жизни в регионе, существенной доли сельского населения, так и недостаточной финансовой грамотностью населения. Также, один из самых низких в федеральном округе показателей у Псковской области и по доли продаж через интернет в общем объеме оборота розничной торговли. По данным за 2018 год (последние статистические данные) данный показатель в регионе составил 0,5%, против 2,5% в целом по Северо-Западному федеральному округу. ОбщаяхарактеристикарынкакредитованияюридическихлицПсковскойобласти. Таблица153–ДинамикакредитногопортфеляюридическихлицииндивидуальныхпредпринимателейПсковской области

За период с 01.01.2015 по 01.01.2020 кредитный портфель юридических лиц и индивидуальных предпринимателей сократился с 37 234 тыс. руб. до 27 417 тыс. руб. (на 26,4%). Сокращение объемов кредитования свидетельствует о снижении инвестиционной активности предприятий. Снижение доли просроченной задолженности свидетельствует о росте платежной дисциплины заемщиков. За 2019 год кредитный портфель юридических лиц сократился в регионе на 15,5% и был связан с погашением кредита ПАО Сбербанк предприятием сельского хозяйства, реализующим крупный инвестиционный проект в Псковской области, а также списанием безнадежной к взысканию кредиторской задолженности. В результате погашения кредита доля ПАО Сбербанк на региональном рынке кредитования юридических лиц сократилась более чем в два раза – с 41,1% до 19,9%. В целом, на данном рынке можно выделить 3 явных лидеров по объему кредитного портфеля – это коммерческие банки с государственным участием (ПАО Сбербанк, Банк ВТБ (ПАО) и АО «РОССЕЛЬХОЗБАНК»). Совокупная доля данных лидеров за 2019 год увеличилась на 4 п.п. и составила 83,0% рынка. С учетом наблюдаемого снижения объемов кредитования в регионе можно наблюдать явную консолидацию данного сегмента рынка в пользу его лидеров. Таблица154-Лидерырынкакредитованияюридическихлиц(%)

2019 год отмечен сменой лидера на рынке кредитования юридических лиц. После снижения кредитного портфеля ПАО Сбербанк на протяжении 2018-2019 г.г. и его ускоренного роста у Банка ВТБ (ПАО) на первое место по кредитованию юридических лиц Псковской области вышел Банк ВТБ (ПАО) с долей регионального рынка в 52,4%. АО «РОССЕЛЬХОЗБАНК» стабильно находится на третьем месте (несмотря на сокращение кредитного портфеля организаций в 2019 году на 25,5%, кредитной организации удалось не только сохранить лидирующие позиции, но и увеличить свою долю рынка с 9,6% в 2018 году, до 10,7% в 2019 году). Ситуация в области кредитования юридических лиц существенно не отличается от общероссийской картины. В целом по стране лидирующие позиции также занимают ПАО Сбербанк, Банк ВТБ (ПАО) и АО «РОССЕЛЬХОЗБАНК» (последний находится на четвертом месте после «Газпромбанк» (АО), непредставленного своими структурными подразделениями в Псковской области). Вместе с тем, в отличие от снижения проводимых операций кредитования организаций в регионе у ПАО Сбербанк (на 59,1%) и АО «РОССЕЛЬХОЗБАНК» (на 25,5%), в целом по стране у данных банков наблюдается рост кредитного портфеля – на 0,33% и 7,94%, соответственно. А существенный рост объема предоставленных кредитов юридическим лицам в регионе у Банк ВТБ (ПАО) (на 56,6%), превосходит его среднероссийский показатель – рост на 5,14%. АО «Альфа-Банк», показавший в целом по стране рост кредитного портфеля организаций на 1,87%, в регионе более активно наращивает свои операции. Несмотря на то, что кредитная организация по итогам 2019 года занимает 6,7% регионального рынка, годовой рост на 30,1%, а также рост доли рынка на протяжении последний трех лет (1,7% рынка в 2017 году, 4,3% в 2018 году и 6,7% в 2019 году) может свидетельствовать о наличии у кредитной организации потенциала по вхождению в состав лидеров регионального рынка кредитования юридических лиц. Лидирующая позиция Банка ВТБ (ПАО) в 2019 году объясняется предложением заемщикам новых продуктов. Так, банком запущена линейка пакетов расчетно-кассового обслуживания, которая позволяет предпринимателям выбирать оптимальный вариант обслуживания в зависимости от масштаба и задач бизнеса. Согласно исследованию MarksWebb, в третьем и четвертом кварталах 2019 года банк занял ведущие позиции на рынке по ряду критериев выгодности обслуживания среднего и малого бизнеса. ВТБ начал выдавать кредиты на приобретение коммерческой недвижимости по договору долевого участия, а также предлагать новые продукты в линейке «Урожайный бизнес» для компаний АПК. Можно прогнозировать дальнейший рост объемов кредитования Банком ВТБ (ПАО) юридических лиц и индивидуальных предпринимателей. Кредитный портфель индивидуальных предпринимателей вырос за 2019 год на 17,8%, а общая ситуация на данном сегменте рынка характеризуется высокой степенью концентрации операций – на трех лидеров рынка приходится более 90% совокупного кредитного портфеля. Таблица155-Лидерырынкакредитованияиндивидуальныхпредпринимателей (%)

Росту данного сегмента кредитования способствовало снижение процентных ставок и расширение программ государственной поддержки предпринимательства50. Таблица156–Динамикакредитногопортфеляфизическихлиц

Население Псковской области увеличило свою задолженность перед кредитными организациями за пять лет на 55,6%. Рост объемов кредитования физических лиц отражает развитие потребительского сектора. Снижение доли просроченной задолженности свидетельствует о росте платежной дисциплины заемщиков. Качество кредитного портфеля последние три года только улучшается. Таблица157-Лидерырынкакредитованияфизическихлиц(%)

Таблица158–Динамикавкладовфизическихлиц

50 https://raexpert.ru/researches/publications/vedomosti_feb26_2020

Вклады населения Псковской области в кредитных организациях выросли за рассматриваемый период на 27 924 тыс. руб. (+69%) и составили 68 198 тыс. руб. Рост выдачи кредитов населению связан со снижением процентных ставок по кредитам наличными, с развитием продуктового ряда и повышением уровня и качества сервиса, реализацией зарплатных проектов, программ по повышению финансовой грамотности, развитием банкоматной сети, диджитализацией банковских услуг. 2019 год – кредиты населения растут быстрее депозитов. Если в 2016-2018 гг. депозиты превышали кредиты на 30-40%%, то на начало 2020 г. превышение на 19%. Ситуация в сегменте депозитных операций с населением является стабильной – на протяжении последних трех лет состав и совокупная доля лидеров являются неизменными. В данном сегменте лидерами также являются банки с государственным участием - ПАО Сбербанк, Банк ВТБ (ПАО) и АО «РОССЕЛЬХОЗБАНК». Таблица159-Лидерырынкадепозитныхоперацийсфизическимилицами(%)

Состав лидеров на региональном рынке не отличается от общероссийской картины. Как и в Псковской области, так и в целом по стране первая тройка лидеров выглядит аналогично. Как показали результаты опроса, проведенного в 2019 году среди субъектов МСП Псковской области51, наиболее востребованными среди них банковскими услугами являются (используют респонденты, субъекты МСП) расчетно-кассовое обслуживание – 86% дистанционный доступ к банковским счетам – 69% зарплатные проекты – 44% кредитные линии 26% залоговые кредиты – 24% Аналогичная ситуация складывалась и в 2018 году. В качестве причин неудовлетворенности работой финансовых организаций Псковской области респонденты отметили следующие факторы: Ценовые: высокая стоимость кредитов – отметили 40,2% респондентов; 51 Результаты опроса среди представителей субъектов МСП – юридических лиц, проводимого Банком России в 2018-2019 годах с целью оценки в региональном разрезе уровня востребованности финансовых услуг для бизнеса, удовлетворенности этими услугами и работой российских финансовых организаций. высокая стоимость расчетно-кассового обслуживания – 18,5%; Условия предоставления финансовых услуг: требования к кредитам, предоставляемым в целях, связанных с осуществлением предпринимательской деятельности (в т. ч. требования к залогу) – 40,2%; длительные сроки рассмотрения заявки на кредит – 20%. Обслуживание в финансовых организациях: отсутствие или ограниченный выбор финансовых организаций или финансовых услуг в населенном пункте – 18,5%; некачественное обслуживание банков, непрофессионализм и некомпетентность работников – 11,4%. Удовлетворены работой банков 82,3% субъектов МСП. Доступность банковских отделений в Псковской области субъекты МСП в целом оценивают, как достаточно высокую – 89,2% респондентов удовлетворены количеством и удобством расположения банковских отделений. Выводы Всего в Пскове работают структурные подразделения 23 кредитных организаций. Безусловным лидером банковского сектора является ПАО Сбербанк, который занимает доминирующее положение на рынке банковских услуг Пскова. Доминирование Сбербанка определяет низкий уровень конкуренции па рынке кредитования и депозитных операций. За период 2015-2019 гг. кредитный портфель юридических лиц и индивидуальных предпринимателей сократился на 26,4%. Сокращение объемов кредитования косвенно свидетельствует о снижении инвестиционной активности предприятий. Население Псковской области увеличило свою задолженность перед кредитными организациями за пять лет на 55,6%. Рост объемов кредитования физических лиц отражает развитие потребительского сектора. Качество кредитного портфеля физических лиц последние три года только улучшается. Сильные стороны финансового рынка Псковской области: превышающий общероссийский уровень обеспечения населения точками банковского обслуживания; наличие в регионе особой экономической зоны; отсутствие административных барьеров на региональном финансовом рынке; потенциал расширения клиентской базы финансовых организаций в результате увеличения туристического потока. Основным фактором, сдерживающим развитие финансового рынка в регионе, является низкий уровень доходов населения, высокая доля убыточных предприятий, низкий уровень финансовой грамотности населения. Банковские продукты и услуги, доступные физическим и юридическим лицам в банках Пскова, соответствуют услугам, предоставляемым банками в других городах РФ, но низкий уровень финансовой грамотности населения региона ограничивает использование населением современных финансовых инструментов и банковских продуктов. Развитие рынка банковских услуг Пскова будет определяться развитием этих услуг в целом в РФ и развитием финансовой грамотности населения Пскова. |