|

Все ответы по госам. Сучкорезные машины лп30Б и лп 33. Конструкция механизмов протяжки и обрезки сучьев. Характеристики машин, приемы работы на них

Использование возможностей роста за счет интенсификации оправдано тогда, когда фирма не до конца использовала имеющиеся возможности. В этом случае можно пойти тремя путями. - Глубокое внедрение на рынок, т.е. совершенствование торговой деятельности, увеличивающей объемы реализации (ускорение обслуживания, применение самообслуживания, более удобная и привлекательная выкладка товаров и т.п.).

Расширение границ рынка, т.е. поиск новых рынков, скажем, доставка товаров на дом, организация продажи в учреждениях, развозной торговли и т.п. Интенсификация спроса путем улучшения и расширения рекламы, варьирования цен и т.д. II. Возможности интеграционного роста используются, когда фирма может получить дополнительные выгоды за счет выкупа фирмы-поставщика или контрольного пакета ее акций. Кроме того, фирма может выкупить или поставить под свой контроль входящие в систему распределения данных товаров (купить фирму развозной или посылочной торговли и т.п.) и фирмы, реализующие данные товары.

III. Рост за счет диверсификации оправдан в тех случаях, когда отрасль не дает фирме возможности для дальнейшего роста или когда возможности роста за пределами отрасли значительно привлекательнее. Тогда следует тщательно выбрать направление такого роста, где нашел бы применение накопленный опыт. Например, реализация изделий, похожих на существующие товары фирмы. Если специализацией фирмы были продовольственные товары, то возможным направлением ее диверсификации может быть предприятие общественного питания, производство хлебобулочных и кондитерских изделий и т.п. Если фирма специализировалась на торговле непродовольственными товарами, то возможным направлением ее диверсификации могло бы быть ателье по пошиву одежды или белья, продажа медикаментов и т.п. Все эти случаи относятся к концентрической диверсификации. Горизонтальная диверсификация состоит в организации таких видов деятельности, которые не связаны с нынешней ее специализацией, но могли бы вызвать интерес ее клиентов. Это, например, открытие курсов, клубов по вопросам рационального питания, освоение новых видов бытовой техники, применения косметических средств и т.п. Наконец, конгломератная диверсификация включает организацию новых видов деятельности, совершенно не связанных с торговлей. Это участие в гостиничном, строительном, транспортном бизнесе, предоставление населению различных услуг и т.п.

Определив, какими именно видами деятельности намеревается заниматься фирма, изложив их задачи, ее стратегический план должен завершиться разработкой детализированных планов по каждому намеченному направлению.

26. формирование и распределение прибыли организации | |

|

|

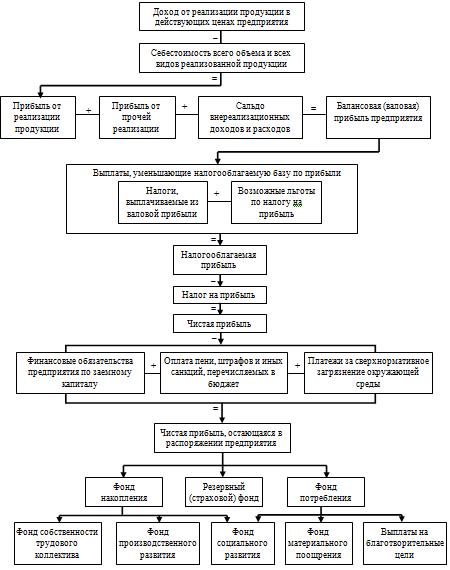

Процесс формирования и использования прибыли предприятия

В практике работы предприятия рассчитываются следующие показатели, характеризующие объем полученной прибыли:

• валовая (балансовая) прибыль;

• прибыль, подлежащая налогообложению;

• чистая прибыль предприятия;

• чистая прибыль, остающаяся в распоряжении предприятия (рис. 4.1).

Рисунок 4.1 – Порядок формирования и использования прибыли предприятия

Валовая (балансовая) прибыль представляет собой сумму прибыли, полученной от реализации продукции (Ппр) и прочей реализации, полученных от внереализационных операций доходов, уменьшенных на расходы предприятия по этим операциям (Пвр), а также полученные предприятием средства целевого финансирования, благотворительная помощь и т.д.

Сумма прибыли предприятия, подлежащая налогообложению (налоговая база по налогу на прибыль) определяется в соответствии с гл. 25 НК РФ, а порядок ее формирования представлен в § 8.2.

Объем прибыли, полученной после уплаты налога на прибыль, называется чистой прибылью.

Из чистой прибыли предприятие производит выплаты по заемному капиталу (оплата кредитов), осуществляет платежи за сверхнормативные выбросы загрязняющих веществ в окружающую среду. Разница между чистой прибылью и указанными обязательными платежами представляет собой чистую прибыль, остающуюся в распоряжении предприятия.

Сумму полученной чистой прибыли, остающейся в распоряжении предприятия, оно использует самостоятельно, направляя ее в создаваемые фонды (см. рис. 4.1). Распределение этой прибыли производится, как правило, на формирование фонда накопления, фонда потребления и резервного (страхового) фонда.

Фонд накопления, в который также включается и сумма амортизационных отчислений, в основном используется на техническое и социальное развитие предприятия. За счет средств этого фонда оно приобретает новые материальные активы, в том числе и создает новые основные фонды как производственного, так и непроизводственного назначения. Кроме того, средства фонда могут использоваться на проведение научно-исследовательских работ и на осуществление природоохранных мероприятий.

Фонд потребления используется на финансирование материального стимулирования работников предприятия и на социальные нужды. Так, в частности, из этого фонда могут оплачиваться: премии, не связанные с производственными показателями (за долголетний труд, в связи с юбилейными датами и т.д.); материальная помощь; санаторно-курортные путевки, медикаменты и лечение работников предприятий; дивиденды держателям акций предприятия.

Резервный фонд создается для покрытия непредвиденных расходов, вызванных стихийными действиями. Размеры этого фонда должны соответствовать учредительным документам.

|

| |

|

|

Скачать 15.99 Mb.

Скачать 15.99 Mb.