Все ответы по госам. Сучкорезные машины лп30Б и лп 33. Конструкция механизмов протяжки и обрезки сучьев. Характеристики машин, приемы работы на них

Скачать 15.99 Mb. Скачать 15.99 Mb.

|

Единицы измерения и состав рабочего времениРабочее время лиц, работающих по найму, регулируется трудовым законодательством, в соответствии с которым продолжительность нормальной рабочей недели составляет 40 часов, а для несовершеннолетних и лиц, работающих в тяжелых условиях, – 36 часов в неделю. Для некоторых категорий работников, занятых на особо тяжелых работах, устанавливается менее продолжительная рабочая неделя. Основными единицами учета рабочего времени являются человеко-день и человеко-час. На практике применяются и более крупные единицы времени, например, человеко-месяц и человеко-год, но они аналогичны показателям средней списочной численности работников за соответствующие периоды. Отработанным человеко-часом считается один час фактической работы одного работника на своем рабочем месте. Отработанным человеко-днем считается день, когда работник явился на работу и непосредственно к ней приступил независимо от продолжительности рабочего времени. Чаще всего учет времени в человеко-часах ведется для категории рабочих, а для остальных категорий персонала в качестве единиц измерения используются человеко-дни. В статистике рабочего времени учитывается несколько фондов рабочего времени: календарный фонд рабочего времени (КФРВ) – число календарных дней, приходящихся на всех работников предприятия. Данный показатель может быть рассчитан двумя способами: а) как произведение средней списочной численности на число календарных дней в периоде; б) как сумма в человеко-днях явок и неявок работников на работу за рассматриваемый период. Календарный фонд времени включает время, приходящееся на установленные по закону ежегодные очередные отпуска работников, а также выходные и праздничные дни. табельный фонд рабочего времени (ТФРВ) определяется как разность между календарным фондом рабочего времени и числа человеко-дней неявок в связи с праздничными и выходными днями; максимально возможный фонд рабочего времени (МВФРВ) определяется как разность между табельным фондом рабочего времени и числом человеко-дней неявок на работу в связи с очередными отпусками. Данный показатель характеризует потенциальное время, которое могло быть отработано в соответствии с трудовым законодательством. Его называют также располагаемым фондов рабочего времени; фонд отработанного времени. В количество отработанных человеко-часов включаются все фактически отработанные работниками часы с учетом сверхурочных и отработанных в праздничные и выходные дни, как по основной работе, так и в порядке совместительства в этой же организации, в том числе часы работы в служебных командировках. В этот показатель не включается время внутрисменных простоев и время, приходящееся на период отсутствия работников на работе по причине болезни, отпуска и т. п., независимо от того, сохраняется за ними заработная плата или нет. Сверхурочное время – это часы, отработанные сверх установленной законом продолжительности рабочего времени, включая часы, отработанные в выходные и праздничные дни, если за них не предоставляются другие дни отдыха. В организациях отдельных отраслей, где невозможно по условиям производства прекращение работы в выходные и праздничные дни (транспорт, электростанции, водоснабжение и др.), часы, отработанные по графику в выходные и праздничные дни, не считаются сверхурочными. Для работников с помесячным (суммированным) учетом рабочего времени количество отработанных сверхурочных часов рассчитывается как разность между фактически отработанными часами за текущий период и числом часов, которые должны быть отработаны по месячной норме рабочего времени. Потери рабочего времени и их устранение Если трудовые нормы и нормативы устарели, необходимо провести хронометраж и изучить фактические затраты рабочего времени. Зная их, можно улучшить трудовой процесс, рационализировать рабочее место, сократить потери рабочего времени, а уже после этого разработать и внедрить технически обоснованные трудовые нормы, обеспечить контроль за их выполнением и установить оплату труда в соответствии с этими нормами. Затраты рабочего времени изучаются для того, чтобы устранить его потери и непроизводительные затраты, определить и внедрить оптимальные методы и приемы труда, рассчитать трудовые нормы и нормативы, выявить причины невыполнения или перевыполнения норм. Составляющие рабочего времени Рабочее время — это установленная законодательством продолжительность рабочего дня (рабочей недели), в течение которого работник выполняет порученную ему работу. Она подразделяется на время работы и время перерывов (см. схему). Наибольший интерес для специалиста-нормировщика представляет время выполнения производственного задания и время нерегламентированных перерывов. Практика нормирования показывает, что это максимальные резервы рабочего времени. Рабочее время исполнителя подразделяют на производительные затраты и потери. К производительным затратам относится время на выполнение производственного задания и время регламентированных перерывов. Они нормируются и включаются в состав нормы времени. К потерям относят время работы, не предусмотренное производственным заданием, и время нерегламентированных перерывов. Их необходимо проанализировать, чтобы впоследствии устранить или максимально снизить. Развитие во времени Проводимые в советское время (сейчас достаточно редко) исследования показали, что в лучшем случае потери рабочего времени составляют 5—15% или 10—25%, в худшем — до 50%. При этом они дифференцированы по категориям работников и типам производства. Так, потери времени вспомогательных рабочих практически всегда превышают потери времени основных. Объективно это связано с меньшей определенностью труда. Субъективно на труд основных рабочих всегда обращали больше внимания, от них непосредственно зависит выпуск продукции, выполнение плана и экономические показатели предприятия. Что касается типов производства, то чем выше серийность производства, тем больше детерминирован труд работника. Соответственно его легче организовать и пронормировать. Сегодня появились новые факторы. Главный из них — неравномерность поступления и реализации заказов. Это приводит к неравномерной загрузке оборудования и работников, причем всех категорий, простоям и, как следствие, к нерациональному использованию рабочего времени (см. «ЭЖ», 2009, № 6). Технология хронометража Существует несколько методов изучения затрат рабочего времени. Один из них — хронометраж. Он позволяет изучать циклически повторяющиеся элементы операций или работ. Основной способ — непрерывный хронометраж, или хронометраж по текущему времени, когда замеряются все элементы операции подряд. Практика показывает, что измерять можно операции или их элементы продолжительностью от нескольких секунд (цикловой) до нескольких минут (непрерывный или выборочный хронометраж). Установлены правила проведения хронометража. Его надо проводить через 45—60 минут после начала работы и за 1,5—3 часа до окончания рабочего дня. Хронометраж включает в себя подготовку к наблюдению, проведение и обработку результатов. Для наблюдения выбирается рабочий, выполнение операций которого будут хронометрировать. Если цель хронометража — установить нормы на операцию, то выбирается несколько человек со средним уровнем выполнения норм выработки за последние три месяца и стажем от четырех до 20 лет. Далее изучается операция, подлежащая хронометражу, ее структура и методы выполнения. Ее разбивают на составные элементы. Затем определяют начало и конец каждого элемента операции (реперные точки), которые наблюдатель четко фиксирует — зрительно или на слух (включение или выключение станка). При наблюдении по текущему времени конец элемента одновременно считается началом последующего элемента. Выбирается количество замеров, которое необходимо сделать при одном наблюдении. Это нужно, чтобы усреднить результаты и устранить ошибки рабочего и наблюдателя. При хронометраже рабочий может сознательно снизить интенсивность труда. Избежать этого можно, сравнив часовую фактическую выработку (во время наблюдения) с нормальной часовой выработкой этого же рабочего. Она рассчитывается по результатам работы рабочего за последние три месяца. Подготовка к наблюдению заканчивается заполнением лицевой стороны хронометражной карты. Наблюдение проводится с помощью секундомера или хронометра. Запись производится на наблюдательном листе. При этом отмечаются дефектные замеры (ошибки рабочего или наблюдателя). Полученные данные обрабатываются. В первую очередь из хронорядов исключаются дефектные замеры. Во всяком хроноряде имеются колебания (рассеяние) его продолжительности, зависящие от выполняемой работы, уровня механизации, длительности элементов операции, типа производства, квалификации наблюдателя и точности измерительных приборов. Чтобы оценить хроноряд относительно его колебания, используют коэффициент устойчивости (Ку). Он рассчитывается по формуле: Ку = tmax : tmin, где tmax, tmin — соответственно максимальная и минимальная продолжительность элемента операции, полученная при замерах. Коэффициент не должен превышать нормативное значение. Образцы хронометражной карты, таблица выбора числа замеров и нормативные коэффициенты устойчивости хроноряда легко найти в методических или учебных пособиях по организации и нормированию труда. Дальнейшая обработка результатов наблюдений заключается в определении средней продолжительности выполнения каждого элемента операции. Она рассчитывается как среднеарифметическая из всех годных замеров хроноряда. Потом определяется коэффициент приведения к нормальной производительности труда рабочего. Умножая полученную среднеарифметическую величину на коэффициент приведения, получают оптимальную величину. На ее основании и устанавливается норма времени. Нерегламентированные перерывы подразделяются: • на перерывы, вызванные нарушением нормального течения производственного процесса, недостатками ворганизации производства (в частности, нехватка на рабочем месте сырья и материалов, поломка оборудования, отключение электроэнергии); • перерывы, вызванные нарушением трудовой дисциплины (опоздание на работу, отлучки с рабочего места, ранний уход с работы и т.п.). Вопрос №21 Абсолютная экономическая эффективность капитальных вложений. Показатель за определенный промежуток времени, характеризующий общую величину экономического эффекта в сопоставлении с размером затрат и ресурсов в отдельности и совокупности. Необходимо отметить. Что затраты и ресурсы различаются по своей экономической природе: Текущие затраты, как правило, за какой то промежуток времени, обычно год, измеряемые в руб\год. Единовременные (разовые), измеряемые в руб. На предприятии определяют (рассчитывают) ряд показателей по оценке абсолютной эффективности производства: А) дифференцированные показатели 1. трудоемкость производства (Те) и производительность труда (П) Те= Тз\В ; Пт = В\Тз Тз – отработанное время работниками предприятия (среднесписочная численность работников) В – Обьем производства за плановый период. 2. материалоемкость (Ме) и материалоотдача (Мо) Ме =М\В ; Мо = В\ М ; М – материальные затрат 3. Фондоотдача (Фо) и фондоемкость производства (Фе) Фо = В\Ф; Ф е = Ф\В ; Ф – среднегодовая стоимость основных производственных фондов предприятия. Б) Интегральные ( обобщающие ) показатели : 1. Затраты на 1000 руб товарной продукции (З) З = Сст\ ТП Сст – себестоимость продукции, произведенной на предприятии за плановый период. ТП – Обьем товарной продукции за плановый период, руб. 2. Рентабельность роизводства (Рпр) и рентабельность продукции (Рт) , % Рпр = (Ппр/ (Ф+ОС)) * 100; Рт = ( Пт/Сст)*100 ; Ппр – валовая прибыль по предприятию ОС – нормируемые оборотные средства предприятия; Пт – прибыль от реализации товарной продукции; Особое место в системе показателей по оценке эффективности деятельности предприятия занимают показатели эффективности кап. вложений :

Ке= К/прирост В; Ко= прирост В /К; К – оббьем капитальных вложений; Прирост В – прирост выпуска продукции, обусловленный капитальными вложениями на предприятии:

- По народному хозяйству Ек = прирост Д /К; Прирост Д – годовой прирост объемов производственного национального дохода (чистой продукции) -Для действующего предприятия рассчитывают показатель рентабельности кап. вложений Рк = прирост П/К ; Прирост П – прирост прибыли, обусловленный капитальными вложениями; - по вновь создаваемым предприятиям Ек = (Ц-С) /Ксм; Ц- стоимость годового выпуска товарной продукции по проекту; С – сметная стоимость создаваемого предприятия;

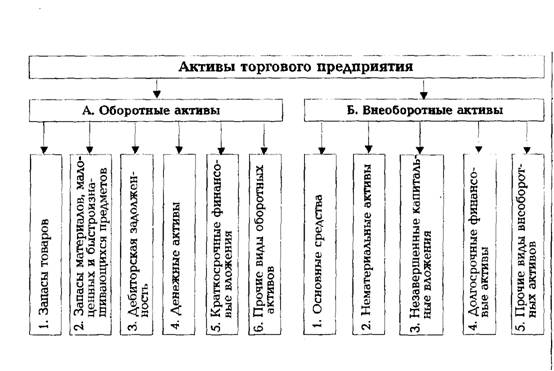

На действующем предприятии : Ток =К/ прирост П; На создаваемом предприятии: Ток = К/ (Ц-С) Развитие и совершенствование промышленного производства непосредственно связаны с осуществлением капитальных вложений. Привлеченные для решения той или иной экономической задачи единовременные затраты должны окупаться. Абсолютная, или общая, эффективность капитальных вложений определяется для вновь строящихся промышленных предприятий и расширения действующих производственных мощностей и представляет собой отношение экономического эффекта к капитальным затратам, обеспечившим этот эффект. Различают экономический эффект и экономическую эффективность. Экономический эффект – это результат проведения мероприятия (экономия от снижения себестоимости продукции, валовая, или чистая, прибыль, прирост национального дохода или прибыли). Экономическая эффективность – экономический эффект, приходящийся на 1 руб. капитальных вложений, обеспечивших этот эффект. Понятие эффективности капитальных вложений шире понятия эффективности новой техники, поскольку капитальные вложения в основном используются для создания основных производственных фондов, но при этом не всегда существенно изменяется или совершенствуется внедряемая техника. По сравнению с действующими основными производственными фондами капитальные вложения в создание новой техники должны быть всегда более выгодными и обеспечивать лучший экономический результат, так как согласно объективному закону повышения производительности труда при внедрении новой техники уменьшаются затраты живого труда на единицу продукции и увеличивается стоимость овеществленного труда (рост амортизации), но при этом общая сумма затрат на единицу продукции сокращается. Для промышленных новостроек абсолютная экономическая эффективность может быть определена как отношение, где в числителе (здесь , – оптовая цена и себестоимость единицы i-й номенклатуры продукции; – годовой объем производства i-й номенклатуры продукции; – средняя ставка отчислений в бюджет с учетом действующих льгот для i-й номенклатуры продукции, в долях единицы; к – количество номенклатурных позиций), а в знаменателе – сметная стоимость строящегося промышленного объекта () с учетом стоимости оснащения техникой () и оборотных средств (), т.е. . Эффективность капитальных вложений достигается при условии, если расчетный коэффициент эффективности () не меньше нормативного (). При использовании собственных средств нормативом является уровень чистой рентабельности, а для инвесторов – процентная ставка на капитал. Расчетный коэффициент эффективности, или обратный показатель окупаемости капитальных вложений, для инвестора определяется годом равновесия, когда суммарная чистая прибыль равна величине возврата авансируемого капитала. Данный метод расчета называется методом нарастающего итога чистой прибыли и осуществляется итеративным путем, т.е. путем последовательного приближения суммарной чистой прибыли к сумме возврата кредита. За пределами срока окупаемости достигается интегральная эффективность инвестиционного проекта. Стабильность спроса и объема производства позволяет товаропроизводителю наращивать интегральную эффективность. Для повышения абсолютной эффективности капитальных вложений на стадии технико-экономического обоснования инвестиционного проекта анализируются показатели, влияющие на окупаемость авансированного капитала: - трудоемкость продукции, снижение которой способствует высвобождению рабочей силы и экономии на заработной плате основных производственных рабочих; - материалоемкость продукции, снижение которой способствует высвобождению материальных ресурсов; - продолжительность строительства и его сметная стоимость; - доля авансирования капитальных вложений по годам. Используются и другие показатели, например: фондоотдача, длительность и скорость оборачиваемости оборотных средств и т.п. Вопрос № 22, Состав активов предприятия, порядок оценки Состав активов предприятия и принципы их формирования Для осуществления хозяйственной деятельности каждое торговое предприятие должно располагать определенным имуществом, принадлежащим ему на правах собственности. Все виды такого имущества в совокупности называются активами торгового предприятия. В зависимости от характера участия в хозяйственном процессе и скорости оборота все имущественные ценности торгового предприятия подразделяются на два основных вида: 1) оборотные активы; 2) внеоборотные активы. Оборотные активы (или оборотный капитал) представляют собой совокупность имущественных ценностей торгового предприятия, обслуживающих текущий хозяйственный процесс и полностью потребляемых в течение одного торгово-производственного цикла. В нашей практике учета к. ним относят имущественные ценности всех видов со сроком использования до одного года и стоимостью до 15 необлагаемых налогом минимумов доходов граждан. Внеоборотные активы (или основной капитал) представляют собой совокупность имущественных ценностей торгового предприятия, многократно участвующих в процессе его хозяйственной деятельности и переносящих на издержки обращения свою использованную стоимость частями. В нашей практике учета к ним относят имущественные ценности всех видов со сроком использования более одного года и стоимостью свыше 15 необлагаемых налогом минимумов доходов граждан. Как оборотные, так и внеоборотные активы торгового предприятия подразделяются на отдельные виды (рис. 6).  Рис. 6. Состав активов торгового предприятия в разрере отдельных их видов. Так в составе оборотных активов торгового предприятия выделяют следующие их виды: 1. Запасы товаров. К ним относятся товарные запасы всех видов, предназначенные для реализации. В составе баланса они отражаются как по покупной (в ценах закупки), так и по продажной (в ценах возможной реализации) стоимости. 2. Запасы материалов, малоценных и быстроизнашивающихся предметов. В состав материалов включаются разнообразные их виды, предназначенные для ремонта; упаковочные материалы. В состав малоценных и быстроизнашивающихся предметов входят средства труда со сроком эксплуатации до одного года и стоимостью до 15 необлагаемых налогом минимумов доходов граждан. 3. Дебиторская задолженность (расчеты с дебиторами). К ней относится задолженность юридических и физических лиц торговому предприятию за товары и других видов. 4. Денежные активы. К ним относятся денежные средства торгового предприятия в кассе, на расчетном и валютном его счетах и в других формах. 5. Краткосрочные финансовые вложения. В их состав входят вложения средств предприятия в различные ценные бумаги, на депозитные счета в банках и т.п. на срок менее одного года. По своему экономическому содержанию они представляют собой форму временного использования свободных денежных активов торгового предприятия с целью получения доходов по ним в краткосрочном периоде. 6. Прочие виды оборотных активов. К ним относятся расходы будущих периодов (затраты, произведенные в данном отчетном периоде, но которые будут отнесены на издержки обращения в будущих отчетных периодах) и некоторые другие их виды. В составе внеоборотных активов торгового предприятия выделяют такие их виды: 1. Основные средства. В их состав входят принадлежащие торговому предприятию средства труда в форме зданий, помещений, машин, механизмов, оборудования и других со сроком службы более одного года и стоимостью свыше 15 необлагаемых налогом минимумов доходов граждан. 1. Нематериальные активы. К ним относятся приобретенные торговым предприятием права пользования товарными знаками, патентами, лицензиями, «ноу-хау», авторскими правами и другие аналогичные имущественные права. 3. Незавершенные капитальные вложения. К ним относятся незавершенные реальные инвестиции торгового предприятия в новое строительство, реконструкцию помещений и другие реальные объекты. 4. Долгосрочные финансовые вложения. К ним относятся долгосрочные (на срок более одного года) финансовые инвестиции торгового предприятия в уставные фонды совместных предприятий, в разнообразные фондовые и денежные инструменты (акции, долгосрочные облигации, долгосрочные депозитные вклады и т.п.). 5. Прочие виды внеоборотных активов. В их состав входят оборудование, предназначенное к установке, расчеты с участниками и некоторые другие их виды. Формирование активов торгового предприятия связано с тремя основными этапами его развития: 1) созданием нового предприятия: 2) реконструкцией и модернизацией действующего предприятия; 3) созданием новых структурных единиц (магазинов, филиалов и т.п.) действующего предприятия. Второй и третий этапы формирования активов представляют собой формы инвестиционной деятельности предприятия. Определение потребности в отдельных видах активов нового торгового предприятия осуществляется в процессе разработки бизнес-плана его проекта. При определении этой потребности необходимо учесть, что состав активов вновь создаваемого предприятия торговли имеет ряд отличительных особенностей: а) в составе оборотных активов на этой стадии полностью отсутствует дебиторская задолженность в связи с тем, что торговая деятельность еще не начиналась. Кроме того, до минимума сведен размер краткосрочных финансовых вложений (они включаются в состав активов только в том случае, если взнос учредителей в уставной фонд внесен в форме отдельных фондовых или денежных инструментов); б) в составе внеоборотных активов на этой стадии практически полностью отсутствуют нематериальные активы, незавершенные капитальные вложения и долгосрочные финансовые вложения (они формируются в процессе последующей инвестиционной деятельности торгового предприятия). С учетом изложенного, расчет потребности в активах нового торгового предприятия осуществляется в разрезе следующих их видов: а) основные средства; 6) запасы товаров; в) запасы материалов, малоценного и быстроизнашивающегося инвентаря; г) денежные активы. Потребность в основных средствах рассчитывается дифференцирование в разрезе следующих их видов: а) здания, помещения и сооружения; б) машины и оборудование: в) прочие виды основных средств. В основу расчета должны быть положены следующие показатели: 1) планируемый объем и состав реализации товаров; 2) используемые технологии товародвижения и методы продажи товаров; 3) эксплуатационная производительность отдельных видов машин, механизмов и оборудования; 4) рыночная стоимость отдельных видов основных средств; 5) стоимость установки машин, механизмов и оборудования. Принципиальная формула расчета потребности в отдельных видах оборудования (машин, механизмов) имеет следующий вид: Поб = (Рп х Се / Прэ + У, где Поб - потребность в оборудовании (в стоимостном выражении); Рп - планируемый объем реализации товаров; ПРэ - эксплуатационная производительность рассматриваемого вида оборудования (выраженная в стоимостном объеме товаров); Се - рыночная стоимость единицы рассматриваемого вида оборудования; У - стоимость установки данного вида оборудования. Арендуемые виды основных средств из расчетной потребности исключаются. Потребность в запасах товаров определяется путем умножения однодневного объема реализации на норму запаса в днях. Для усредненных расчетов эта норма на первоначальном этапе деятельности торгового предприятия принимается в 60 дней. Потребность в запасах материалов, малоценных и быстроизнашивающихся предметов устанавливается методом прямого счета по отдельным их разновидностям с учетом особенностей создаваемого торгового предприятия. Потребность в денежных активах основывается на определении предстоящего их расхода на оплату труда персонала (включая отчисления во внебюджетные фонды), на авансовые налоговые платежи, на рекламу, коммунальные услуги и другие. В практике формирования денежных активов вновь создаваемых предприятий торговли потребность в них определяется в разрезе перечисленных видов платежей на предстоящие три месяца, что обеспечивает достаточный запас платежеспособности на первом этапе их функционирования. По результатам проведенных расчетов определяется общая потребность в оборотных и внеоборотных активах вновь создаваемого торгового предприятия. Одной из задач торгового менеджмента, решаемых в процессе формирования активов нового торгового предприятия, является оптимизация соотношения оборотных и внеоборотных активов, формирующая основы будущего эффективного их использования в целом. В процессе оптимизации состава активов в разрезе перечисленных основных их групп следует учитывать финансовые особенности их функционирования. Оборотные активы характеризуются следующими положительными особенностями. а) высокой ликвидностью; часть их находится в виде готовых средств платежа (денежные активы); б) высокой степенью структурной трансформации - они легко могут быть преобразованы из одного вида в другой при регулировании товарного и денежного потока на предприятии; в) легкость управления при эффективном торговом менеджменте скорость их оборота может быть повышена; г) большей приспособляемостью к изменениям конъюнктуры потребительского и финансового рынков - они легче поддаются изменениям в процессе товарной или региональной диверсификации деятельности торгового предприятия. Вместе с тем им присущи следующие недостатки: а) часть оборотных активов, находящаяся в денежной форме, в значительной мере подвержена потере стоимости в процессе инфляции; б) временно свободные денежные активы генерируют меньшую прибыль в сравнении с временно свободными внеоборотными активами, а излишние запасы товаров не только не генерируют прибыль, но вызывают дополнительные издержки обращения по их хранению; в) запасы товаров в процессе их нахождения в магазине подвержены постоянным потерям в связи с естественной убылью; г) значительная часть оборотных активов подвержена финансовому риску потерь в связи с недобросовестностью партнеров, покупателей, а иногда и персонала. Внеоборотные активы характеризуются следующими положительными особенностями: а) они практически не подвержены действию инфляции, а следовательно лучше защищены от нее; б) им присущ меньший финансовый риск потерь в процессе хозяйственной деятельности торгового предприятия; они пракгически защищены от недобросовестных действий партнеров по хозяйственным операциям; в) эти активы способны генерировать стабильную прибыль при неблагоприятной торговой конъюнктуре - при нецелесообразности их использования в торгово-технологическом процессе предприятия они могут быть переданы в аренду другим хозяйствующим субъектам; г) они способствуют предотвращению (или существенному снижению) потерь товаров и других материальных оборотных активов в процессе их хранения; д) им присущи большие резервы существенного расширения объема товарооборота в периоды подъема конъюнктуры потребительского рынка. Вместе с тем, внеоборотные активы в процессе их хозяйственного использования имеют ряд недостатка»: а) они подвержены моральному износу (особенно активная часть основных средств), в связи с чем, даже будучи временно выведенными из эксплуатации, эти виды активов теряют свою стоимость; б) эти активы тяжело поддаются финансовому управлению, т.к. слабо изменчивы в структуре в коротком периоде времени; в) в подавляющей части они относятся к группе неликвидных активов (в коротком периоде времени) и не могут служить средством обеспечения потока платежей при снижении уровня платежеспособности торгового предприятия и угрозе его банкротства. Оптимизация соотношения оборотных и внеоборотных активов должна осуществляться с учетом форм товарной специализации предприятия, размера его товарных запасов, применяемых методов продажи товаров, обеспечения достаточной ликвидности активов и платежеспособности предприятия, снижения уровня его хозяйственных рисков. При неблагоприятной конъюнктуре потребительского рынка в первую очередь снижается потребность во внеоборотных активах, а в составе оборотных активов - в запасах товаров (в связи с замедлением их оборачиваемости). Свободные денежные активы используются в этом периоде в различных формах финансовых инвестиций. При благоприятной конъюнктуре наращение отдельных видов активов торгового предприятия осуществляется в обратном порядке (от запасов товаров к внеоборотным активам). Вопрос № 23 сравнительная экономическая эффективность кап вложений. Сравнительная экономическая эффективность – показатель характеризующий условный экономический эффект, полученный в результате сравнения и выбора лучшего варианта, который может быть определен как отношение экономии от снижения себестоимости или повышения рентабельности продукции к разности капитальных вложений и других авансированных затрат между различными вариантами. Оценка сравнительной экономической эффективности может вестись:

Ток = (К2-К1)/ (С1-С2) < Тн ; К1, К2, С1 и С2 – соответственно капитальные вложения и годовые текущие издержки по выпуску продукции (годовая себестоимость) по сравниваемым вариантам. Тн – нормативный срок окупаемости капитальных вложений, предусматривающий минимально допустимую эффективность вложения средств.

Е = (С1-С2) / (К2-К1) > Ен; Ен – нормативный коэффициент сравнительной экономической эффективности капитальных вложений; Если в результате расчета получено : Ток < Тн и Е > Ен – оптимальным считается вариант, требующий дополнительные капитальные вложения ( более капиталоемкий) ; Ток > Тн и Е < Ен – оптимальным считается менее капиталоемкий вариант. |